הקדמה

נושא סקירתנו הפעם הוא קרנות הנאמנות המדמות ניהול תיק השקעות. למעשה, יש שני סוגי כלים כאלו בשוק הקרנות הישראלי ואנו נפרט בהמשך את שני הסוגים אבל, קודם כל, כמה מילים על העיקרון של בחירת קרנות המדמות תיקים. למעשה, זהו תחליף נוח וטוב עבור מי שמכיר את רמות הסיכון שהוא מוכן לקחת, ואף מבין לא רע את מהות סוגי הנכסים הספציפיים שיש בשוק ההון אבל אינו מוכן להתעסק בקנייה ובמכירה ברמה הפרטנית מדי. וכך, כאשר הוא קונה קרן מסוג זה, הוא סומך על מנהל הכספים שהוא יעשה את העבודה של בחירת הנכסים הספציפיים תחת המגבלות המוגדרות במנדט הקרנות. בכל מקרה, מדובר בציבור קוני קרנות המבין את ההשלכות של חלוקת כמויות נכסים בתיק כהשלכה ישירה על הסיכון הנלקח. סה"כ הקרנות, משני הסוגים, גדול ורב ומשתרע מרמת הסיכון הנמוכה ביותר ועד כזו הגבוהה למדי. עבור הקרנות עם הסיכון האפסי (כמו הכספיות) או הגבוה מאוד (ממונפות) הקונה יהיה חייב לפנות אליהן ישירות. הבה נתחיל.

סוג ראשון: הסוג העוקב

הסוג הראשון, והפשוט מאוד להבנה הוא הסוג העוקב אחרי תיק השקעות שנקבע על ידי מוסד פיננסי גדול, לרוב בנק. לענף הזה של הקרנות תוכלו להגיע אצלנו על ידי לחיצת על הכפתור "עוקבות" באתר, ואז תקבלו טבלה של כל אלו המקיימות את התפקיד הזה. לדוגמה, הבאתי לפניכם טבלה קצרה של חמשת הקרנות הגדולות ביותר מן הסוג הזה (מלבן סגול אנכי שמאלי):

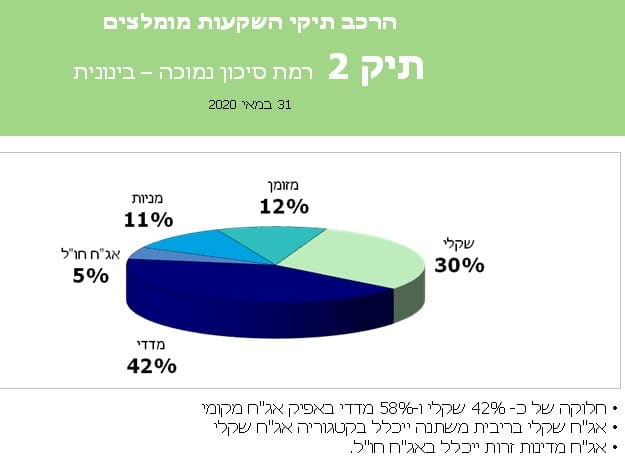

והנה, הראשונה בגודלה מבין הקרנות האלו היא קרן "מור עוקבת תיק 2 בנק דיסקונט". שם הקרן די מבהיר עצמו אבל אינו אומר לנו דבר לגבי תוכן התיק והרכבו. וזה החלק הדורש מאתנו קצת יותר עבודה, בדמות הליכה לאתר של המוסד הפיננסי שבנה את התיק, במקרה זה בנק דיסקונט, ולראות על מה מדובר. הנה תוצאות הבירור. תחילה, חלוקה גרפית של התיק על בסיס אופי הנכסים, וכמה מילים מבהירות על כל חלק מן החלוקה של העוגה שלפנינו:

למשל, אנו רואים שהעוגה מדברת על אג"ח מקומי בשתי צורות: בעוגה עצמה יש סה"כ של 72% מן התיק באג"ח מקומי, כאשר החלוקה הפנימית מובהרת מטה על ידי 42% מן הסה"כ הזה באג"ח שקלי ו-58% מזה באג"ח מדדי. יתר על כן, בכותרת, אנו מקבלים כמה פרטים על התיק עצמו: הוא מעודכן ל-31-05-2020 והוא מוגדר כבעל רמת סיכון נמוכה-בינונית. אבל זה היה קצת "רזה" אם בדיסקונט היו מסתפקים בכך. ולכן, הם מספקים לנו עוד פרטים על חלוקת הנכסים שבתיק:

כאן הפירוט רב יותר בהרבה. בצד ימין יש לנו הקצאות, עם הגדרות די קשיחות של מאפייני הנכסים לעת הנוכחית. כמו למשל: "11% מניות – 5% בארץ, ו-6% בחו"ל". ובצד שמאל, אוסף של מגבלות כמותיות של מקסימום: למרות שבצד ימין ראינו שהתיק מכיל כיום 11% מניות, הגדרת המקסימום של חלק זה בתיק עומדת על 15%, דהיינו שקיימת יכולת לעלות לחשיפה גבוהה יותר של מניות בעתיד.

סוג שני: חלוקת אחוזים בלבד

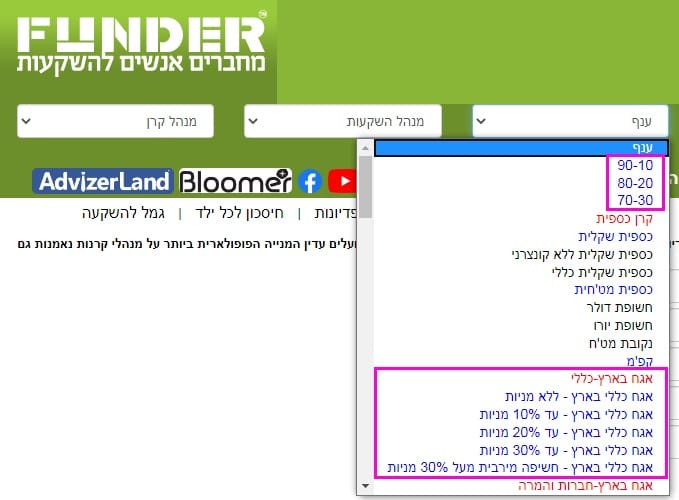

ברוב המקרים, בסוג שני זה אנו לא מקבלים מנדט כה מפורט עבור כל כך הרבה סוגים של נכסים אלא אוסף של קביעות ומגבלות המתחמות אחוזים של חשיפה. בגדול, אנו נצפה לראות כאן אחוז מנייתי, ויתרה במשהו אחר כאשר נצפה לחלוקה די נזילה של אותו חלק אחר. בו, יהיו אגרות חוב ממשלתיות, קונצרניות, מזומן ופיקדונות, וכו... וכל זה בצורה גמישה למדי. איך תגיעו לקרנות מסוג זה? פשוט מאוד: בדף הראשי של אתר פאנדר תמצאו בחירה של ענפים, ושם תוכלו לבחור את הענף המפרט את האחוז המנייתי של אותה קרן:

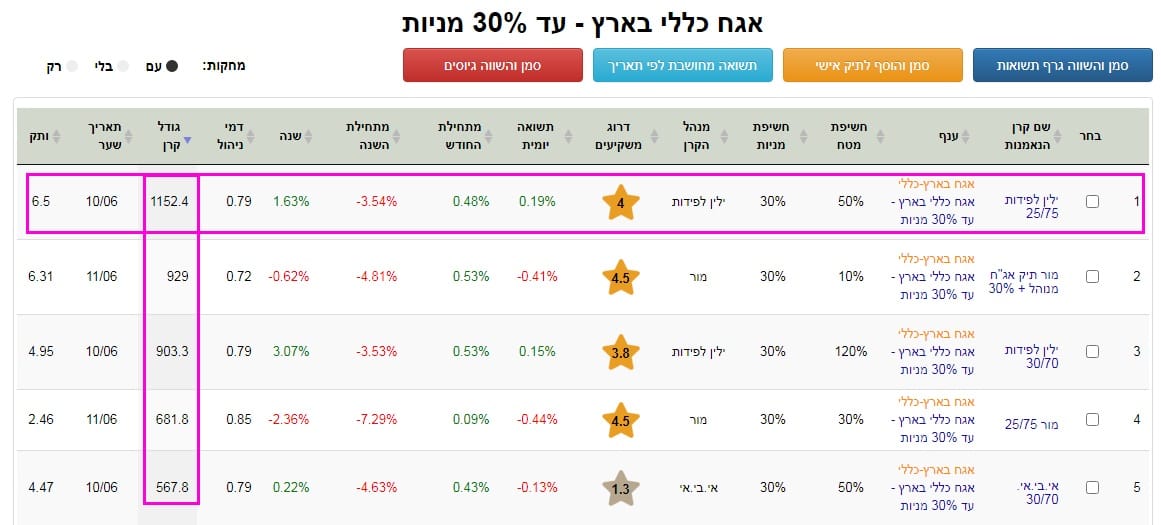

כמו שאתם יכולים לראות מן התמונה הזו, ניתן לבחור חלוקה של 20-80 בשני ענפים שונים: זה המצביע על חולקה של 20 אחוז מניות ללא שום מגבלה על השאר, וזה המכוון יותר לכיוון אג"ח כללי בארץ עם 20% מניות. ישנה, כמובן, יכולת בחירה של 0% מניות, 10,20,30 אחוזים אבל גם קרנות עם יותר מ-30%. בסה"כ, המוטו המרכזי כאן הוא הסיכון היחסי שסקטור המניות מקצה לתיק והוא המנחה את בוחר הקרן על איזה ענף ללחוץ. שוב, עשיתי לחיצה עבורכם ובחרתי את הענף: אג"ח כללי בארץ עם עד 30% מניות ועשיתי מיון על פי גודל:

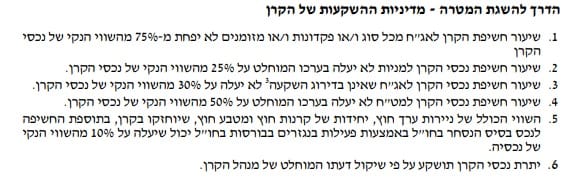

במקרה הזה, הקרן הגדולה ביותר היא קרן מבית ילין לפידות, המוגדרת 25-75 דווקא. היא בהחלט נכנסת ל"עד 30%" אבל במפורש לא מנצלת את מלוא היכולת הזו של הענף. למעשה, ניתן בהחלט ללכת לאתר של הבורסה ולראות את הפירוט של מדיניות הקרן מן התשקיף שלה ושם כתוב:

וכמו שניתן לקרא, יש כאן מגבלה על מינימום של החזקה של אגרות חוב, מקסימום למניות ולחשיפה למט"ח, וכו... אבל, בסה"כ, מדובר על מסגרת פחות נוקשה מן הפירוט הרב שראינו בתיק של דיסקונט.

טכניקות וסיכום

וכאן הנקודה החשובה להבנה של כל העניין הזה: בשני סוגי הקרנות שהבאתי בפניכם, אין אזכור של נכסים ספציפיים. יש פשוט מסגרות, ומגבלות, אבל חופש הפעולה של מנהל הכספים, במקרה הזה של חברות מור וילין לפידות, היא לבחור את הנכסים שייכנסו לאותן מגבלות. למשל: אם יש 5% מניות בארץ אזי מור תבחר את השמות שייכנסו לתיק, כאשר מנהל כספים אחר, שיעקוב גם הוא אחרי תיק 2 של דיסקונט, ייבחר כנראה מניות אחרות לחלוטין. וכך, בחירת קרן נאמנות מדמה תיק תהיה מוגבלת ומוגדרת היטב מבחינת מה מותר ומה לא, אבל עם הישענות גדולה על כישרונו של מנהל ההשקעות של הקרן באכלוס הספציפי של כל חלוקה וחלוקת משנה.

ישנם משקיעים הלוקחים את הקרנות האלו כבסיס של רוב התיק שלהם ומוסיפים להן עוד קרנות המטות את אלמנט החלוקה של סוגי הנכסים למה שהם מעוניינים. למשל: המשקיע ייבחר קרן של 30-70 ב-90% מכספו אבל יוסיף 10% חשיפה לקרן העוסקת במניות טכנולוגיה בארה"ב. מכיוון שאין למשקיע יכולת השפעה על הבחירה של הנכסים בקרן האחוזים, או זו העוקבת, התוספת ההיא מבטיחה לו משהו שהוא מעוניין בן ספציפית. וכנגד, ניתן למצוא משקיעים עם 70% מכספם בקרן של 10-90 כאשר 30% מכספם מוכנס לקרן כספית לעת מצא. זהו משקיע סולידי מאוד הרוצה נזילות וחשיפה קטנה מן המוצע.

ולסיכום נאמר: ניהול תיק, על בסיס מגבלות ומנדט של חלוקה על פי נכסים, הוא לחם חוקו של רוב ניהול הכסף המקצועי. קרנות הנאמנות מסוג זה מאפשרות לעשות זאת ללא התקשרות ישירות עם הגופים, ולמרות זאת לנצל את כישרונם של מנהלי הכספים, במסגרת ניהול הסיכונים האישי, יחד עם הנזילות המוחלטת של קרנות נאמנות.

משה שלום צילום פאנדר

משה שלום צילום פאנדר