הקדמה

ביוניברס הנכסים הפיננסיים המסוכנים קצת יותר מהרגיל נמצאים אגרות החוב המדורגות נמוך. אצל רוב הציבור, החלק המסוכן יותר בשוק ההון מזוהה עם המניות אבל, תאמינו לי, שאגרות חוב מסוג זה יכולות בהחלט להיות אגרסיביות לשני הכיוונים. וכך, יש קרנות העוסקות בהן, על הבסיס של המשוואה הידועה בין הסיכון והסיכוי: אם מסתכנים יותר, ועובדים נכון, יש סיכוי לרווח גדול יותר מאשר השקעה סולידית ומנמנמת.

מה שברור הוא שהאלמנט הקריטי בניהול כספים סביב הנכסים מן הסוג הזה הוא בחירת האגרות (למעשה, בחירת החברות המנפיקות) כך שיהיה סיכוי נמוך יחסית ממצב של חדלות פירעון מצד החברה המייצרת את אותו חוב. זה גם המקום להזכיר אלמנט קריטי של הבנה, הקיים רק בעולם אגרות החוב בכלל אבל במיוחד רלוונטי לעולם האגרות בעלות דירוג נמוך, ולכן עם תשואה גבוהה יחסית: במידה ונחזיק באגרת עד פירעונה, והחברה לא תפשוט רגל עד אז, התמורה להשקעתנו מובטחת וידועה מראש. במקרה הזה, גבוהה וידועה. שילוב נדיר וטוב.

כל מה שקורה באמצע הדרך, מאז ההנפקה ועד הפירעון, מעניין רק סוחרים ולא משקיעים המעוניינים בתשואה המובטחת באופן בטוח ככל האפשר. לכן, השילוב של הפיזור בין החברות השונות, ובחירת הטובות מבין המסוכנות, היא האומנות שבתחום הזה. והיום, לפנינו, קרן העוסקת בסוג אגרות אלו, באופן ייחודי, וללא הסטת סיכון לחלק מנייתי כלל.

פרטי הקרן

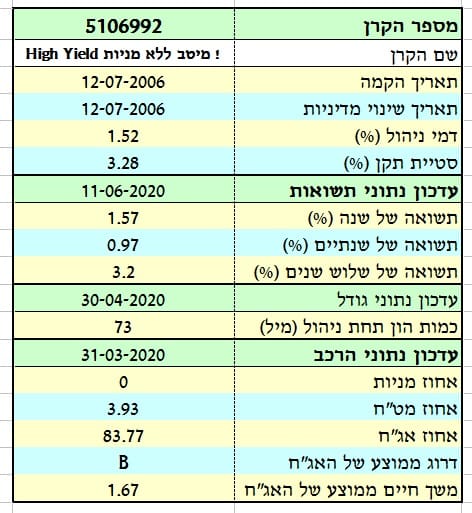

הקרן מגיעה אלינו מבית מיטב, והינה וותיקה מאוד, כאשר תאריך הנפקתה היה כבר ביולי 2006. מאז, לא שונתה המדיניות באופן משמעותי וזו תמיד נקודה לטובה כאשר זה מצביע על שביעות רצון מצד מנהלי הקרן, וציבור המשקיעים בה. סטיית התקן גבוהה למדי,עם 3.28%, אבל, חייבים לציין שכל סטיות התקן עלו פלאים בזמן הקורונה כך שיש צורך בהורדה מסוימת של המספר הזה להערכה הנכונה של תנודתיות הקרן הזו בזמנים נורמאליים.

על מנת להחזיק ביחידותיה תצטרכו לשלם 1.52% לשנה, וזה לא נמוך כלל, אבל עדיין סביר כאשר משווים לקרנות היקרות יותר בעולם המניות והממונפות. למעשה, דמי הניהול האלו די מאוזנים בין הערך הגבוה מבין הקרנות מאותו סוג (2.16% אצל "הראל אג"ח חברות והמרה") והערך הנמוך (1.18% אצל "מור אג"ח הזדמנויות").

למרות נזקי הקורונה, הקרן מצליחה לתת לנו עדיין תשואה חיובית שנה, שנתיים, ושלוש שנים אחורה וזה לא מעט. ובנושא כמות ההון תחת ניהול הקרן נמצאת במקום השני עם 73 מיליוני שקלים כאשר קרן מבית פסגות מנהלת 43 מיליונים בלבד וקרן מבית ילין לפידות מנהלת קצת פחות מ-300 מיליונים. למה שלושת אלו? כי שלושת אלו מנהלות תיק אג"ח High Yield, ללא חשיפה מנייתית כלל.

לבסוף הרכב התיק אומר את המצב לאשורו בדבר החשיפות עצמן: 0% מניות כמובן, אבל לא 100% אג"ח אלא רק כ-83% כאשר רק 3.93% מן התיק חשוף מט"ח, בהנחה שמדובר בחשיפה לחו"ל. בסה"כ חשיפת חסר, ישראלית, כיאה למחשבה שהשווקים יכולים לתת למנהלים הזדמנויות מעניינות בעתיד, ושלא כדאי להיות מושקעים מלא כעת.

ביצועי הקרן

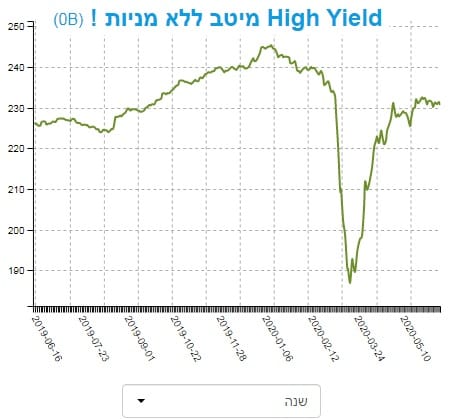

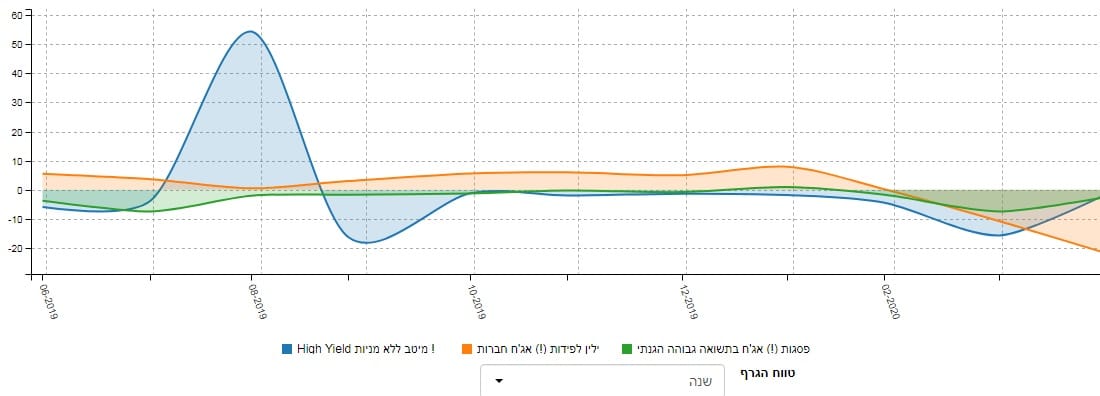

מן הגרף הזה אנו כבר רואים שהקרן הזו עשתה די הרבה דרך חזרה מן הנפילה של משבר הקורונה. זה מראה כמה התחום הזה יכול להיות מהיר בתקומתו, בהשוואה למניות, ובמיוחד לאגרות חוב קונצרניות אחרות. תצורה של V כזו לא רואים כל יום, והיא מצביעה גם על כך שהמשקיעים בהחלט מאמינים בחלק נכבד מן הנכסים הקיימים בתיק הקרן, דהיינו באיתנות החברות אשר הנפיקו את אגרות החוב האלו. תזכרו שמדובר בחוב עם סיכון גבוה, מדורג בממוצע B, כך שהאמון המובע על ידי התקומה המהירה מעצימה עוד יותר את הבחירה הטובה שעשו מנהלי הכספים כאן. ומה עשתה הקרן, ביחס לדומיה, בטווח קצת יותר ארוך? הנה גרף השנה:

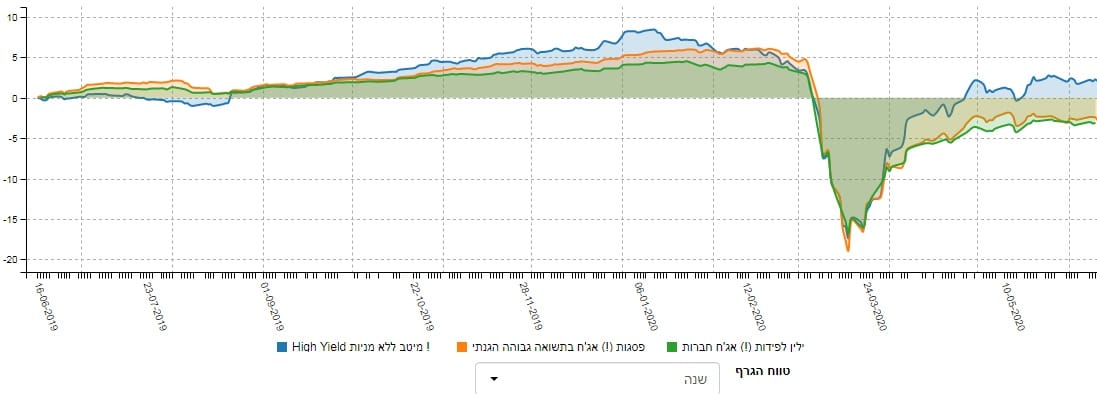

תמונת המצב של מגמת התנועה מאוד דומה, בין שלושת הקרנות, אבל אין ספק שהקרן של מיטב מצליחה להיות המובילה מאז קיץ 2019. העקומה הכחולה, המייצגת אותה, הצליחה להיות ראשונה עד ינואר 2020, לרדת עם כולן באותה מידה במגמה השלילית, אך להתאושש הכי מהר משלושתן מאז אמצע מרץ. ההובלה הזו עדיין בתוקף כעת למרות שכל הקרנות נכנסו עכשיו למעין מישור המקבע את המצב שנוצר באמצע אפריל.

גיוסים ופדיונות וסיכום קצר

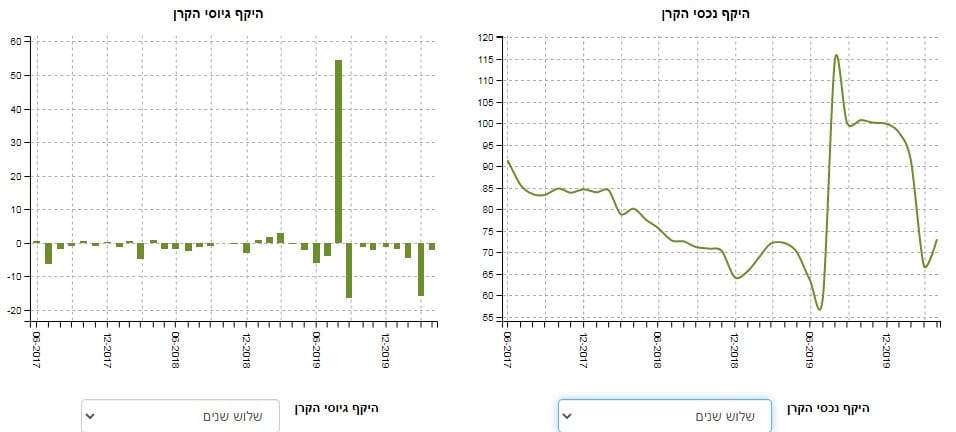

על פי תנועת ההון בשלושת הקרנות, אנו רואים שהייתה כניסה ממש גדולה של כסף לתוך הקרן של מיטב, בדיוק כאשר היא החלה להיות המובילה תשואתית, אבל מאז היא סובלת קצת מפדיונות. בעיקרון, הקרן של ילין לפידות נמצאת עם ההיסטוריה הטובה ביותר של גיוסים עד משבר הקורונה כאשר הקרן של פסגות, הקטנה מכולן, אינה נעה בחוזקה לאף כיוון. מן הגרף הזה אנו גם רואים שהקרנות של מיטב ופסגות הצליחו להאט את יציאת הכספים לאחרונה כאשר הקרן של ילין ממשיכה לאבד קצת גובה. אגב, זה די הגיוני עקב העובדה הפשוטה של היות הקרן של ילין הגדולה משמעותית משלושת הקרנות ולכן עם הרבה יותר משקיעים חוששים מאשר בשתי הקרנות האחרות. ומה קורה בערך נכסי הקרן של מיטב?

גרף שלוש שנים זה מראה היטב את קפיצה המדרגה שהייתה בנקודת הזמן הנקודתית וכתוצאה מכך את הגידול בערך נכסי הקרן. מאז היו פדיונות אבל על פי הערכה גסה של העקומה ומה שהיא מלמדת אותנו, אנו רואים שערך נכסי הקרן הרבה יותר תלוי עכשיו מן הנכסים שבתיק מאשר התנודתיות של תזרים ההון לתוכה. וכך, לסיכום נאמר: על פי תיק הכנסים שלה כרגע, הקרן של מיטב מובילה תשואתית את חברותיה בתחום. מה שחסר לה הוא הפנמת עובדה זו על ידי ציבור המשקיעים כדי שהיא תצא ממצב של פדיונות למצב של גיוסים. שיווק, והמשך היסטורי חיובי ייעשו, כנראה, את העבודה.

ניתן להגיע לקרן עצמה עם הלינק הבא:

https://www.funder.co.il/fund/5106992