הקדמה

שוק המניות הישראלי מיוצג בצורה מכובדת במיוחד, בשוק הקרנות הישראלי. זה טבעי, והגיוני, אבל נשארת השאלה למשקיע הבודד להחליט על אילו קרנות להסתכל, על מנת להשקיע בשוק המניות המקומי שלנו בצורה יעילה וטובה. השבוע החלטנו להציג בפניכם שתי קרנות מיועדות לאותו שוק מניות שלנו, כאשר אלו וותיקות במיוחד, מנוהלות על ידי גופים מכובדים במיוחד, ומכילות כמות הון גדולה ודי דומה. שתי הקרנות האלו מגיעות מבית ילין לפידות ואלטשולר שחם, כאשר המטרה העיקרית שלנו כאן היא לא לעשות השוואה של מנצחות דווקא אלא להציג מבט קצת שונה, הנובע כנראה מפילוסופיית ההשקעה ואהבת סיכון שונה אצל כל אחד מבתי ההשקעות. הבה נתחיל.

פרטי הקרנות

כאמור, שתי הקרנות מגיעות מבין ילין לפידות ואלטשולר שחם, כאשר הוותיקה מביניהן היא זו של אלטשולר עם תאירך הקמה באמת מזמן: 29-12-1994, דהיינו כמעט 25.5 שנה של רציפות השקעתית. השנייה, זו של ילין, הוקמה ב-29-12-2005, דהיינו כ-14.5 של ביצועים. שתי הקרנות הצליחו לגמוע את התקופות האלו ללא שינוי מדיניות, וזו הצלחה גדולה המאירה על שביעות רצון מצד הנהלת הגוף המנהל-משקיע וגם מצד ציבור המשקיעים.

דמי הניהול בשתיהן די גבוהים, ודי דומים (2.2% עבור אלטשולר ו-2.32% עבור ילין) כאשר אנו מבינים היטב שסוג זה של קרנות בהחלט דורש כמות גדולה יחסית של ניהול ולכן תמורה למבצע העבודה. ומה בנוגע לתנודתיות של הקרנות האלו? למרות שסטיות התקן מנופחות מאוד, מאירוע הקורונה, ניתן לומר שיש דמיון גם בפרמטר זה, כאשר יש בהחלט סוג של סולידיות יחסית בקרן של ילין לעומת זאת של אלטשולר. נראה בהמשך שתנודתיות קטנה יותר זו תתבטא בהחלט בהתנהגות הקרנות מבחינה תשואתית. סטיית התקן באלטשולר עומדת כעת על 6.09 לעומת זאת של ילין העומדת על 5.30.

ומה בנוגע לכמות ההון המנוהל? הפרמטר המצביע הכי טוב על פופולאריות הקרן כנגד מתחרותיה? במקרה הזה קשה לומר שאנו יכולים להבחין בשוני מהותי ביניהן: שתיהן מנהלות קצת יותר ממיליארד שקלים: כ-1030 מיליונים אצל אלטשולר וכ-1064 אצל ילין לפידות. מסקנה: על בסיס עניין זה בלבד, נוכל לומר שאין כאן קרן פופולארית יותר מבין שתיהן. לבסוף, הבה נסתכל על שתי הקרנות מבחינת התיק המדווח שלהן עד כה, דהיינו מעודכן ל-31-03. כמו שאתם יכולים לראות, השוני המשמעותי ביותר נמצא בחשיפה למט"ח של הקרנות, כאשר באלטשולר אין כזו ובילין יש כ-12% נכסים כאלו. אנו נניח שזו מייצגת מניות ישראליות בחו"ל או דומיהן.

ביצועי הקרנות

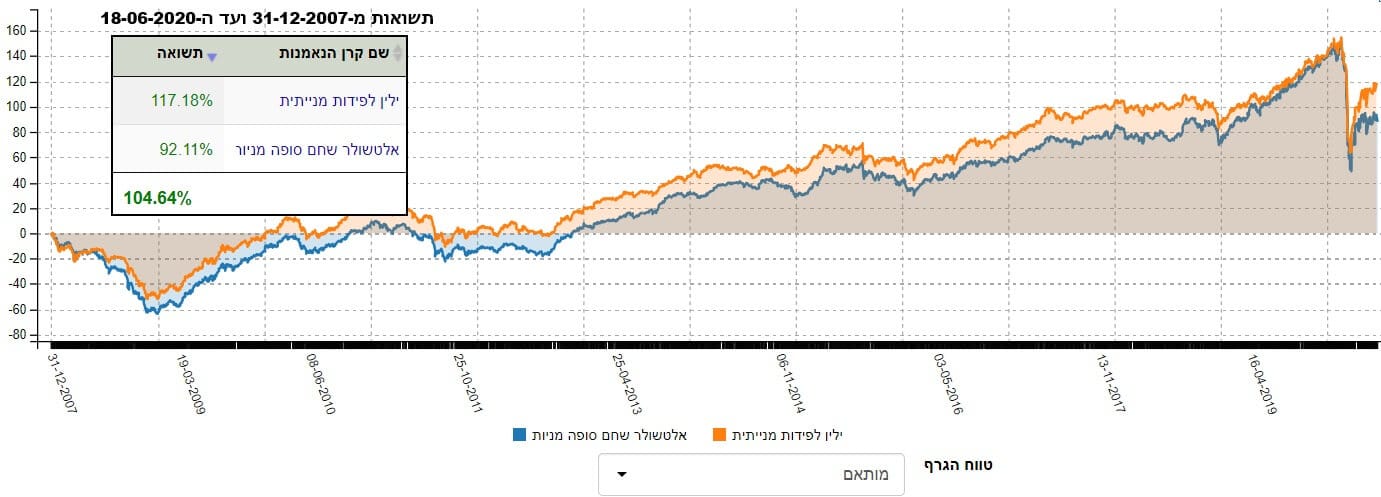

מן הטבלה של הפרטים לעיל, אנו נציין עובדה פשוטה אחת משמעותית בעיני והיא שיש יתרון לקרן של ילין לפידות של בכ-10 אחוזים שנה אחורה, ושל כ-3 אחוז בשלוש שנים אחורה. אבל, מיד תאמרו שמשבר הקורונה מהווה גורם משמעותי מדי על מנת לתת הערכה על בסיס טווח קצר יחסית של שנה, ואף מעוות הרבה את התשואה ל-3 שנים. לכן, הנה הצגה של 3 תקופות נוספות על מנת לקבל את התמונה הנכונה יותר. ראשית, הטווח הארוך מאוד והוא זה המקסימאלי הכולל שני משברים גדולים: זה של 2007-9 וזה של עכשיו:

הגרף הזה לא תפס את כל משבר 2007 אבל את רובו ומראה היטב שכאשר השוק שלנו הגיע לתחתיתו, כמו רוב השווקים, באביב 2009, הקרן של ילין הייתה עודפת על זו של אלטשולר. היתרון הזה נשמר בצורה די עוקבת כאשר רק בשנת 2019 הוא כמעט נסגר בצורה מוחלטת, עד השיא של תחילת 2020. ואז הגיע משבר הקורונה אשר החזיר את היתרון שהיה למקומו הקבוע. בגרף הזה גם ציינתי את התשואות המספריות גם כן וכך אנו רואים שהקרן של ילין נמצאת כרגע בכ-15% מעל זו של אלטשולר, על פי התקופה מ-31-12-2007 ועד ה-18-06-2020 (כ-117% עבור ילין ו-כ-92% עבור הקרן של אלטשולר).

נקודה מעניינת עבור שתיהן: אם נחשב את התשואה הממוצע השנתית של שתיהן, נמצא שהממוצע שלהן הרב שנתי, עבור התקופה של הגרף, הינה 104.64%, ועל פי חישוב מהיר מייצג תשואה שנתית ממוצעת מצטברת של כ-5.7%. יתר על כן, אם ניקח בחשבון שהשקל התחזק מנקודת התחלת התקופה (כ-3.8 שקל לדולר) לסופה (כ-3.45 שקל לדולר) נבין שהתשואה השנתית הממוצעת של הקרנות שלפנינו שקולה מאוד למה שמומחים משייכים לשוקי המניות האמריקאיים, דהיינו משהו סביב ה-6%. ויש האומרים שהכלכלה שלנו, עד הקורונה לפחות, הצדיקה זאת ללא ספק.

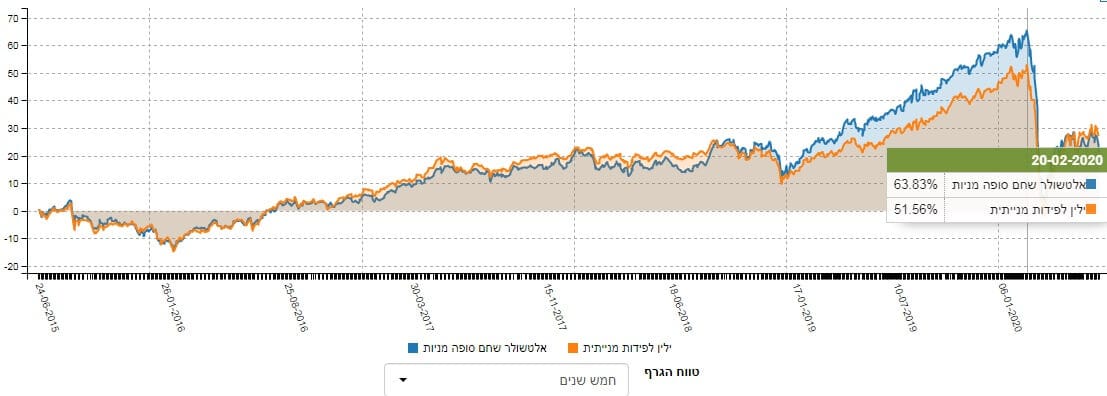

מה שאני מבקש להראות כאן היא העובדה שכבר הזכרתי לעיל, דהיינו הנטייה לקצת יותר סיכון, ולכן קצת יותר סטיית תקן, אך גם לקצת יותר תשואה, כאשר השווקים טובים. בגרף 5 שנים זה אנו רואים שרוב רובו של הזמן, עד תחילת 2019, שתי הקרנות נושקות זו לזו. אבל, כאשר הייתה פריצה דרך במגמה החיובית, עד אירוע הקורונה, לקרן של אלטשולר היה בהחלט יתרון יחסי לעומת זו של ילין לפידות. בשיא ההוא, הקרן של אלטשולר עשתה כ-64% לעומת כ-52% מנקודת ההתחלה של הגרף דהיינו קיץ 2015. וכאשר נתרכז דווקא בתקופה האחרונה, מה נקבל? הנה הגרף התשואתי מתחילת השנה:

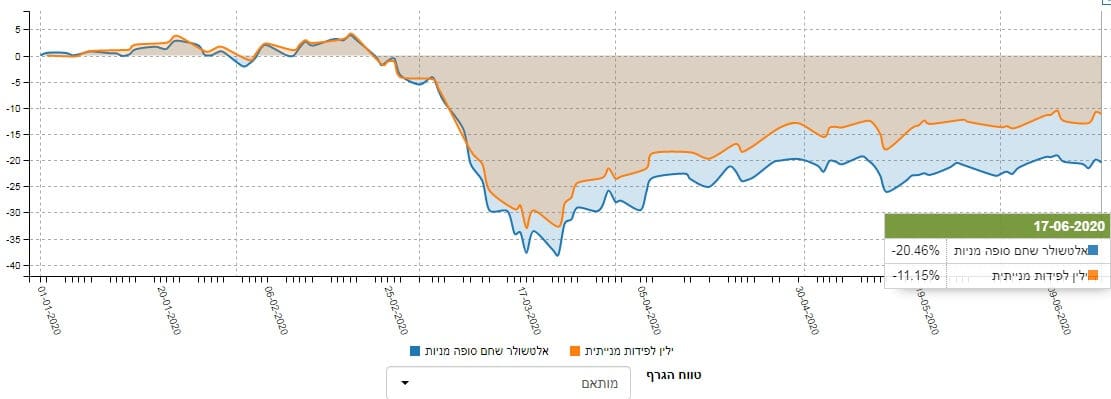

מה שגרם לאלטשולר להיות טובים יותר ב-2019, ובתחילת 2020, גרם להם, כנראה, להיות מפסידים גדולים יותר כאשר הווירוס הגיע למקומותינו. העקומה הכחולה, אשר מייצגת את הקרן של אלטשולר בהחלט צנחה מהר ועמוק יותר והצליחה לחזור לאט ומעט יותר מחברתה. בסיום הדברים ומתחילת השנה הזו אנו יכולים לזהות הפרש של כ-9% לרעתה של הקרן של אלטשולר עד תאירך הסיום של הגרף שלפניכם.

גיוסים ופדיונות וסיכום קצר

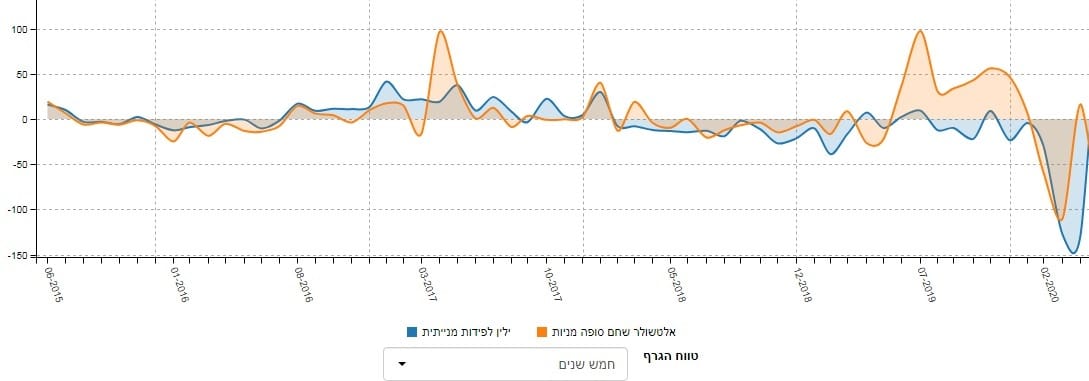

אמרנו לעיל שפרמטר הגיוסים מייצג לנו גם את צד הפופולאריות של הקרנות ולכן יהיה זה לא הגיוני שנתעלם מן העניין אבל נציג כאן משהו ארוך טווח כי הוא יציג טוב יותר היסטוריה של גיוסים לעומת מקרה זה או אחר של חודש זה או אחר. והנה, על פי תצוגה של חמש השנים האחרונות אנו יכולים לומר שהמשקיעים לא הבדילו בהרבה בין הקרנות, כאשר רק בתקופה שהיה יתרון יחסי של תשואה לאלטשולר ראינו גיוסי יתר בקרן שלהם. משבר הקורנה מעוות ועוד יעוות רבות, לכן, מה שנראה כתנועות אחרונות משמש בעיני פחות כמדד יעיל של התייחסות קהילת קוני הקרנות מאשר התקופה הרחבה שלפניכן.

לסיכום נאמר: על פי כל מה שאנו יכולים לראות בשתי הקרנות האלו אנו יכולים לציין שבאלטשולר לוקחים קצת יותר סיכונים מאשר בילין וזה התבטא היטב בתקופה מסוימת אחת של שנת 2019 ותחילת 2020. עד אז ומאז זה היווה גורם פחות משפיע לטובה כאשר הקרן של ילין הצליחה לשמור על תשואת יתר מתמשכת מאז 2007 ועד עתה.

השוואת קרנות

השוואת קרנות