רנות גמישות, תמיד ייצגו את יכולות ניהול הכסף של מנהלי הקרנות, ספינת הדגל. קרנות נאמנות בכלל, וקרנות גמישות בפרט, מהוות את חלון הראווה לבתי ההשקעות המעוניינים לתת שירות יותר "אישי" ללקוחות גדולים וחשובים. הרי מדובר בכלים הפיננסיים היחידים שניתן לקיים ביניהם השוואה בין גוף אחד לאחר, בצורה האובייקטיבית ביותר.

החופש המוחלט שניתן למנהלי הכספים בקרנות הגמישות, מאפשר למנהל הקרן למשל לעבור עם כמעט כל הכסף, למזומן, לבצע מכירות בחסר ישירות או דרך אופציות וחוזים. בענפים אחרים, כמו חלוקה לפי אחוזים (10/90, 20/80 וכו...) שיקול הדעת של מנהל הקרן מוגבל על ידי מדיניות ההשקעות, שבדרך כלל מחייב החזקה של "לפחות...". שלא לדבר על קרנות פאסיביות – מחקות או קרנות סקטוריאליות. בראשונות, המעקב הצמוד אחרי נכס הבסיס מבטל כל חופש פעולה, ובשניות, החופש נמצא בבחירת הנכסים הספציפיים ולא בהיקף ההשקעה בהן.

כאשר חווים אירוע גדול בעולם הפיננסי המקומי או הגלובלי, לטוב או לרע, הקרנות הגמישות הן האמצעי הטוב ביותר לראות מי התנהל טוב יותר או פחות מהשאר. זהו הרקע לבחירת הנושא של החודש: התנהלות 10 הקרנות הגמישות הגדולות בשוק לפני, בזמן, ואחרי הירידות

הגדולות של משבר הקורונה.

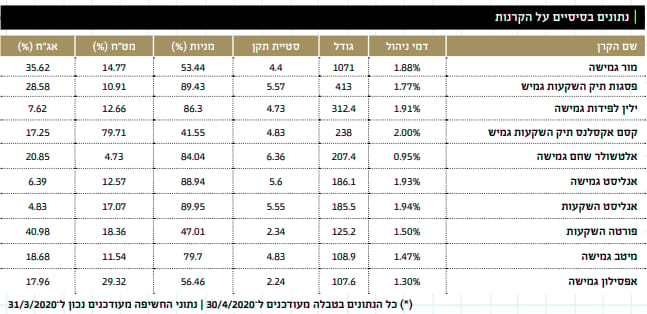

נתונים בסיסיים על הקרנות

טבלת הנתונים, מעודכנת ל־30.04.2020, וממוינת לפי גודל הקרן. אפשר לראות שאין כאן קורלציה מיוחדת בין וותק החברות, וגודל הקרנות. למשל: פורטה השקעות נמצאת לפני מיטב גמישה, ילין לפני קסם, ומור נמצאת מעל כולם, עם היקף הון מנוהל כפול מהמקום השני, של פסגות.

נקודה נוספת, ראויה לציון, בעיקר לאור ההנחה שהישראלי אוהב “הנחות” ו”בזול”, הקרן הזולה ביותר, של אלטשולר שחם (0.95% דמי ניהול לשנה), נמצאת במקום החמישי בלבד, כאשר הראשונה של מור גובה דמי ניהול של 1.88%, בחלק היקר יותר של התחום.

נקודה שלישית שעולה מהטבלה, כל סטיות התקן מנופחות פלאים, עקב אפקט הירידות של הקורונה. אבל כאשר משווים יחסית בין הקרנות, אין קורלציה בין הפופולאריות של קרן עם התנודתיות שלה. הסולידית ביותר, של אפסילון, עם סטייה של 2.24 נמצאת במקום האחרון מבין העשירייה יחד עם סולידית אחרת, של פורטה, במקום השמיני. לעומת זאת, סטיית תקן של 4.4 אינה מפחידה את מחזיקי הקרן במקום הראשון בגודלה, של מור, וזו עם הסטייה הגדולה מכולן, של אלטשולר שחם, הנמצאת במקום טוב באמצע.

נקודה אחרונה שעולה מטבלת נתוני הקרנות, מתייחסת לחשיפה בפועל של הקרנות (נתוני החשיפה נכונים לתאריך 31.03.2020). ניתן לקטלג את הקרנות לשתי קבוצות בולטות של החזקה: הקבוצה הראשונה דגלה בהחזקה רחבה של מניות מול הקבוצה השנייה שדגלה בהקטנה של החזקה מסוג זה. בקבוצה הראשונה נמצאות הקרנות של פסגות (כ־89%), ילין לפידות (כ־86%), אלטשולר שחם (כ־84%), שתי הקרנות של אנליסט עם קרוב ל־89% מניות, והקרן של מיטב עם כ־79%. לעומת זאת, הקרנות של מור (כ־53%), קסם (כ־41%), פורטה (כ־47%), ולבסוף זו של אפסילון עם כ־56% חשיפה למניות ייכנסו לקבוצה השנייה. מיד נראה שלא הייתה קורלציה בולטת מול תוצאות מחזור הקורונה והשייכות לקבוצה הראשונה או השנייה וזה די מפתיע ממבט ראשון.

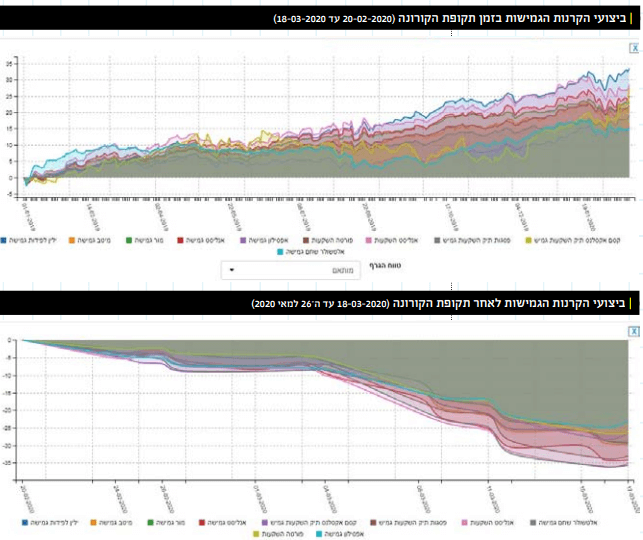

ניתוח ביצועי הקרנות על בסיס נקודות בזמן של משבר הקורונה

מטרת הכתבה הפעם היא לראות את התנהגות 10 הקרנות הגמישות הגדולות בשלושת שלבי משבר הקורונה, וזאת עד תחילת מאי. החלטתי לחלק תקופת זמן זו לשלושה וזאת על פי תאריכים ברורים: מה שהיה כמגמה חיובית בהחלט בשווקים הפיננסיים (01.01.2019 עד 20.02.2020), תקופת הירידות הקשות של משבר הקורונה (20.02.2020 עד 18.03.2020) ולבסוף, תקופת העליות החדה מאותן ירידת קשות (18.03.2020 עד ה־26 למאי 2020). לכל תקופה גרף, ועמודה בטבלה מכלילה.

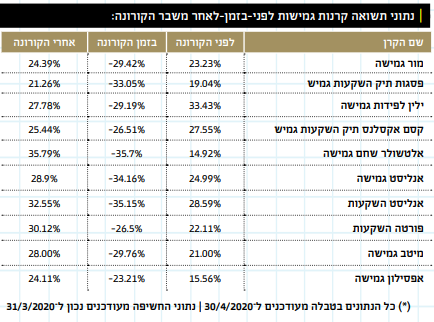

ביצועים השוואתיים | ניהול סיכונים זה שם המשחק

מהטבלה ומהגרפים המצורפים בטבלה ניתן לראות תשובה אחת מידית, וזו ההתייחסות לקרן של אלטשולר שחם: היא עלתה הכי מעט בתקופה הראשונה, זו שלפני הקורונה עם 14.92%, ירדה הכי הרבה בזמן הקורונה עם 35.7%-, והצליחה להשתקם הכי מהר בתקופה השלישית, עם עלייה חזרה של 35.79%. זה מסלול מעניין, כשההשערה היחידה שיש לי למספרים האלו היא כזו: ככל שהגענו לשיאים חדשים, בתקופה שלפני הקורונה, צמצמו סיכונים בקרן של אלטשולר ולכן התשואה נפגעה מול הקרנות האחרות. התיקון מטה שאותו קיוו לראות באלטשולר פשוט בושש לבוא והמדדים המשיכו עוד ועוד לעלות, בלעדיהם.

בזמן הירידות הגדולות, הם נפגעו קשה מכולם בגלל אופי ההחזקות שלהם, וסוגי החשיפות שלהם, אבל מנהלי הכספים שם ראו זאת כהזדמנות וכנראה נכנסו סביב התחתית על מנת לקבל את התקומה הטובה ביותר. בגדול: ניהול סיכונים די מגוון, ומנסה להיות מסונכרן עם הרוח של משקיעי העולם הנוכחית.

לעומת אלטשולר שחם, נציין את ילין לפידות שהצליחה להשיג הכי הרבה לפני הקורונה, עם ירידה של כ־30% במהלכי הירידות, וחזרה של כ־27% מזה במהלך התיקון. בין אלו שמציגות "איזון" מרגיע וסביר של עלייה, ירידה, ותיקון ניתן לציין את הקרנות של קסם, פורטה, ואפסילון. בשלושת אלו אנו מוצאים שילובים של עלייה סבירה, ירידה לא גדולה מדי, ותיקון טוב למדי. כל האחרות קצת סובלות מדי מהחלק של הירידות ביחס לגודל התיקון.

מצב הגיוסים על פי טווחים שונים

אחרי שאמרנו וראינו את ההתנהגות של הקרנות, חובה עלינו לבחון את התנהגות הציבור לקרנות אלה. יש לזכור עובדה פשוטה אחת: ביצועי קרנות נאמנות לא תלויות בביקוש והיצע. מחיר הקרן מוחלט על פי שווי המניות, האג"ח, המזומן, וכו... הנמצאים בקרן. לא אכנס למנגנון המאפשר זאת אבל מה שישתנה מאותם כמויות היצע וביקוש הוא אלמנט היקף היחידות שיש לקרן בזמן נתון.

היקף ההון המנוהל, משקף עוד משהו חשוב ביחס לקרנות נאמנות: הפופולאריות של הקרן בציבור, שהיא לאו דווקא כל כך קורלטיבית לתשואות הקרן בפועל.

ניתן לראות שהקרן של מור נמצאת עם הכי הרבה כסף תחת ניהול (מעל מיליארד שקלים) אבל עלתה רק 23.23% בתקופה הראשונה של הבדיקה, ירידה 29.42% בזמן הירידות, וחזרה בכ־24.39%. איך כל זה התבטא בגיוסים ופדיונות? ניתן לראות זאת בגרפים המצורפים.

גיוסים/פדיונות: 10 קרנות גמישות מתחילת השנה

הבטן הגדולה הכחולה מטה מבטאת את הפדיונות מקרן של מור כאשר במרץ (חודש המייצג את שיא הירידות) ראינו יציאה מאסיבית סביב 275 מיליוני שקלים ממנה. האם בזה יש הבעת אי אמון בקרן? לאו דווקא. זו פשוט תצוגה של המודעות של המשקיעים כלפי המשבר, והתגובה שלהם שגבלה קצת בפאניקה. בגלל היותה פופולארית היא פשוט סובלת הכי הרבה, וזאת ללא קשר לזה שהיא הייתה או תהיה עם ביצועים טובים או רעים. עובדה היא שאותו לחץ של יציאה נפסק לחלוטין כעת ובאפריל ראינו כמעט איפוס מוחלט של היציאה עם יציאה של כ־12.75 מיליון שקלים בלבד. התנהלות המשקיעים כלפי הקרנות האחרות דומות, רק מן הסתם בהיקפים צרים יותר.

אפשר לטעון שהצגה על פני טווח זמן קצר כל־כך, עושה עוול עם הקרנות האלה, ולכן אנו מציגים בסקירה זו גם מבט ארוך טווח יותר של אותו פרמטר גיוס-פדיונות וזאת על ידי גרף של שנתיים אחורה.

אפשר לראות שטעם המשקיעים כל הזמן משתנה. היום, הקרן של מור במרכז תשומת הלב, משבר הקורונה הבהיר זאת היטב. אבל שימו לב שבשנים 2018 ו־2019 ראינו הרבה יותר כניסות ויציאות בקרנות של קסם ואלטשולר. למעשה, עד משבר הקורונה ניתן לקבוע שלאורך כל שנת 2019 ראינו גיוסים במור ובילין לפידות, מול פדיונות גדולים באלטשולר וקסם כאשר שאר הקרנות לא ממש שינו מצב צבירה.

לסיכום | גם הגמישות מבטאות את מצב השוק הכללי

בוא נאמר זאת בגלוי: מי שציפה שקרנות הנאמנות הגמישות יתנהגו כמנהלי תיקים פרטיים, וייצאו לגמרי מן השוק ואף ירוויחו מן הירידות קיבל, במשבר הקורונה, שיעור מאלף נוסף של מציאות מול ציפיות. עשיריית הקרנות הגדולות, פשוט מציגות ניהול סיכונים מגוון, זריזות של יציאה למזומן בכמות זו או אחרת וכניסה עם אותו מזומן על בסיס ראייה של הירידות כהזדמנות קנייה חדשה. בגדול, יש קרנות אלו המשקיעות בעיקר במניות וכאלו שלא. ישנם שינויים הנובעים מהחשיפות השונות לגיאוגרפיה (סין – כן או לא), סקטורים מסוימים, שימוש בנגזרים וחשיפה לחו"ל (יותר או פחות).

אחרי שאמרנו כל זאת, כל העשירייה ירדה בין 35% ו־23%, וזה הרבה מאוד. כמו כן, התקומות משיא הירידות היו בין 35% ו־21% כאשר רובן עשו בין 30% ל־25%. מה שמלמד אותנו שבזמני משבר גדול, כאנשים פרטיים, המשקיעים ישירות בשוק ההון דרך קרנות, יש עלינו החובה להסתכל בכל זאת על השווקים בעצמנו, ואולי לחשוב בעצמנו, על סוג של תזמון חדש: לא של השוק דווקא אלא של השימוש בכישרון המנהלים הטובים האלו העושים במיטב יכולתם.

אני יודע שלא לכולם זה מתאים ולכן אומר כך: משבר הקורונה, והטבלאות שהצגתי כאן, יכולות להוות מפה לכל מי שירצה לנחש מה ייעשו בקרנות הגמישות בסיטואציה של אירוע בלתי צפוי מתמשך. בהינתן שאופי ניהול הכספים בחברות לא ישתנה עד אז בצורה קיצונית מדי. הרבה הצלחה ואיחולי בריאות ושגשוג לכול הקוראים כולם. ||