הקדמה

השבוע אנו נעסוק בקרן נאמנות המשקיעה באג"ח שקלי ארוך טווח. וכאשר אני אומר ארוך טווח אני מתייחס למח"מ הממוצע שבמקרה שלפנינו עומד על כמעט 9 שנים. זה בהחלט מח"מ ארוך מאוד יחסית, כאשר לוקחים בחשבון שזהו ממוצע של כל מה שיש בתיק ויש הרבה אגרות חוב בו. למה עכשיו? ולמה הקרן הזו? משתי סיבות עיקריות: ראשית, בנק ישראל הודיע (ב-06-07-2020) על תוכנית לרכישה של אג"ח חברות בהיקף של כ-15 מיליארד שקלים. כך, הוא מתנהל כמו הבנקים המרכזיים בעולם, ומנהל מדיניות של

QE גלויה. ומשבר הקורונה חייב אותו להוסיף לפעילותו את שוק האג"ח הקונצרני. שנית, הקרן הזו היא הוותיקה מבין כל אלו המוגדרות על פי הקריטריונים הבאים: אג"ח שקלי, ארוך טווח, ללא מניות. השילוב של שני הגורמים האלו עוררו עניין לחקור בנושא והנה מה שיצא:

פרטי הקרן

הקרן מגיעה מבית פסגות, וכפי שציינתי קודם, היא הותיקה בתחומה: קרנות העוסקות באגרות חוב שקליות ארוכות טווח. תאריך הקמתה היה ב-25-06-1997 ומאז לא היה שינוי מדיניות כך שאנו מניחים שמה שעשתה הקרן עד עכשיו הוא טוב בעיני הנהלת החברה והמשקעים ביחידותיה. דמי הניהול סבירים מאוד, עם 1.1% וזאת גם ביחס לתשואות שהקרן מניבה. לעומת זאת, סטיית התקן קצת גבוהה, עם 1.52%, עבור קרן העוסקת באגרות חוב שקליות, וכאשר תיק הקרן מצביע על יותר מ-70% מן התיק באג"ח ממשלתי. אני מניח שהמספר הגבוה הזה הוא תוצאה ישירה של התנודתיות האחרונה במשבר הקורונה אבל בכל זאת..

כמות ההון תחת ניהול אינו גדול, עם 38.7 מיליוני שקלים, וזאת ביחס לחברותיה בתחום אבל אנו נראה שהזרימה אליה בתקופה האחרונה קצת יותר מעודדת. לגבי הרכב התיק, אנו נציין את הדירוג הגבוה של האגרות בו עם דרוג ממוצע של

+AA וזה בהחלט מאשר את העדפת מנהלי הכספים לקחת אג"ח ממשלתי וקצת פחות קונצרני. המח"מ הממוצע של כ-9 שנים מאשר את מה ששם הקרן אומר: פדיון ממוצע של טווח ארוך. לבסוף, כמה מילים על שתי התשואות: שנה עם 7.97% ו-שלוש שנים אחורה עם 14.49%. ממש לא רע בעולם מלא הלוך ושוב דרמטי.

ביצועי הקרן

את זירת הביצועים נחלק לשלושה חלקים: מה שקרה בשנה האחרונה, השוואה מול המתחרות בחצי השנה האחרונה, ומה שקרה ברצף התשואתי.

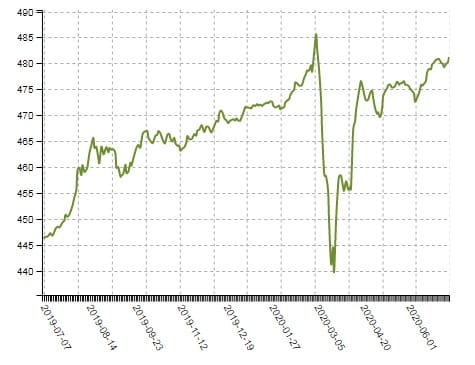

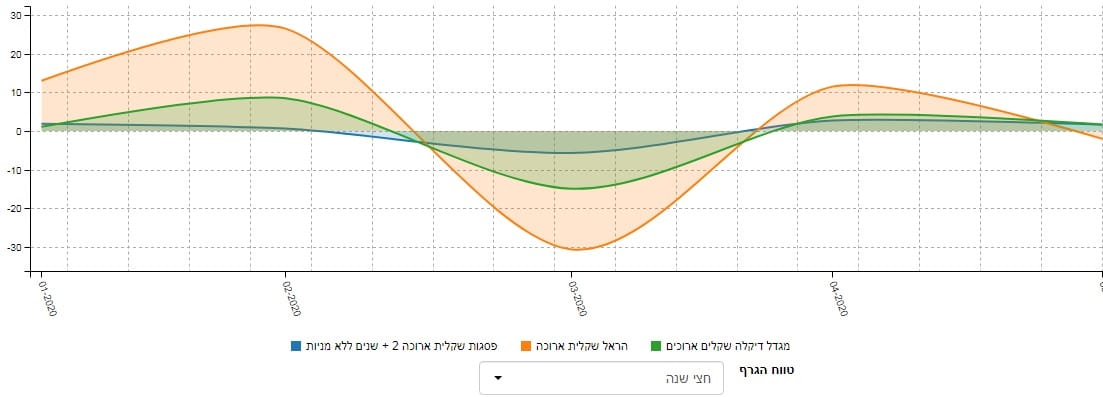

הגרף לעיל מציג את העקומה של מחיר הקרן בשנה האחרונה וממנו ניתן בהחלט להתרשם שמדובר בשוק, ובקרן, אשר הצליחו לחזור מעלה אחרי המכה הראשונית של ווירוס הקורונה. למעשה, הקרן חזרה את כל הדרך, כאשר נציין שלפני הקריסה הייתה עלייה יפה במיוחד ולכן החזרה מרשימה עוד יותר עם רקע כזה. שוק האג"ח השקלי המדורג טוב סובל מן הריבית הנמוכה של בנק ישראלי אבל נהנה מן היציבות הנובעת מאי תלות במט"ח או באינפלציה, יחד עם עליית ערכן של האגרות המייצגות חברות טובות ויציבות. המשקיעים מעדיפים להעלות את מחיר האגרות האלו, ולקבל עליהן תשואה נמוכה, בגלל הביטחון שיש בהן. ומה קורה בהשוואה בין הקרן של פסגות והאחרות? הנה הגרף:

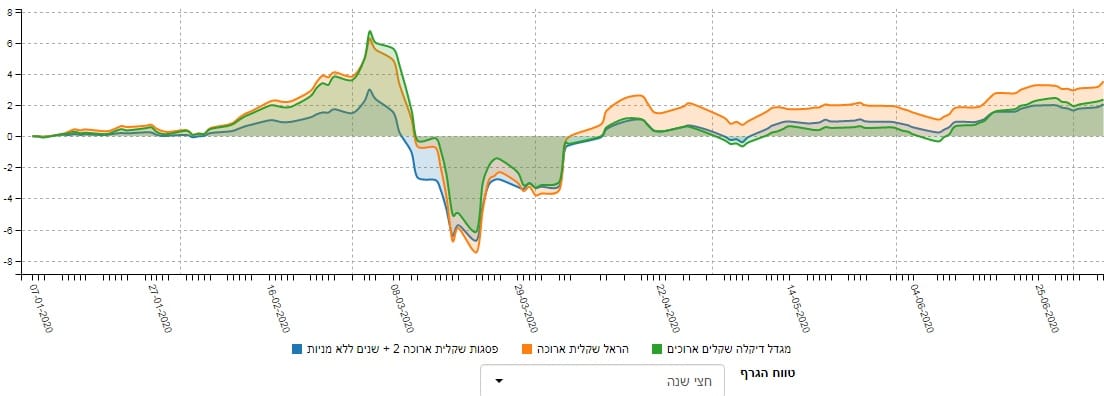

פסגות (בכחול) לא הייתה המובילה אבל בהחלט הייתה קורלטיבית רוב הזמן עם השוק הזה, כאשר ראינו אותה, זמן מסוים, במקום השני מבין השלושה המוצגות, יחד עם קרן ממגדל וקרן מהראל. הקרן של הראל בהחלט מובילה כרגע אבל אין ספק שהיא גם הייתה הסובלת יותר בזמני הירידות כך שזה בהחלט עניין של טעם אצל המשקיעים: יותר תשואה חיובית בזמן טוב מול הפסד עמוק יותר בזמן רע. אגב, פסגות בהחלט ירדה פחות יחסית לאחרות כאשר לוקחים בחשבון שהיא החלה את הירידות מנקודה נמוכה יותר בפברואר 2020.

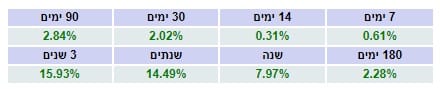

בגרף של הרצף התשואתי, אנו רואים את כל המאפיינים של רצף טוב: הכול ירוק, כמעט כל (חוץ מ-180 יום) הטווחים ירוקים ועולים בהדרגה יפה. זה מה שמצופה בהחלט וזה מה שמקבלים וזה מחמם את הלב של האנשים המצפים לתשואה טובה, לאורך זמן, וללא תנודתיות תשואתית מרגיזה.

גיוסים ופדיונות וסיכום קצר

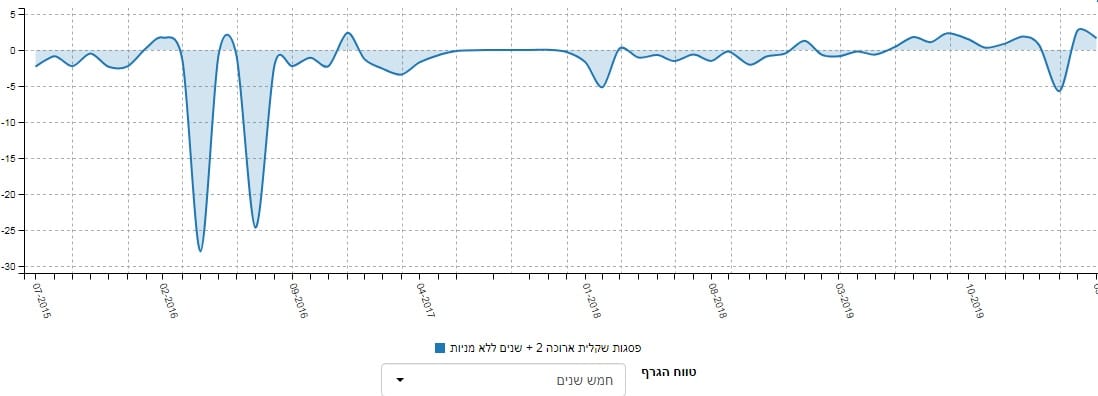

הגרף הזה מציג את הגיוסים והפדיונות של הקרן בחמש השנים האחרונות ואנו רואים כאן שרוב הזמן הקרן לא הייתה פופולארית במיוחד אצל המשקיעים, כאשר זמני הפדיונות גדולים מאלו של הגיוסים. והנה, דווקא עכשיו (וזו אחת מן הסיבות ששמתי לב לקרן הזו...) אנו רואים יותר גיוס, והרבה יחסית לעבר. בכלל, שימו לב שמחוץ לחודשי הקורונה, ממש מקיץ 2019 ועד עכשיו, היו רק גיוסים קטנים ולא פדיונות. מה קרה? האם יש כאן שיווק מוצלח יותר מן העבר או שהביצועים של הסקטור החלו להיות קוסמים למשקיעים? אינני יודע אבל אלו הממצאים.

וכאשר משווים את הנושא הזה בשלושת הקרנות שהצגתי מעלה, אנו רואים שהקרן של הראל, אשר הציגה ביצועים טובים יותר, דווקא יורדת בזרימת ההון מול יציבות יחסית וגיוסים בקרן של פסגות ובזו של מגדל. לסיכום אומר כך: לפניכם סקטור אשר מצליח לשמור על תשואות יפות במיוחד בסביבה פיננסית קשה במיוחד. הקרן של פסגות לא הייתה הטובה בביצועי העבר אבל מראה סימנים של גיוסים, וממשיכה לעמוד עם רצף תשואתי מרשים במיוחד. זו קרן שבהחלט שווה מעקב.

קרן למעקב

קרן למעקב