בשנים האחרונות המשקיעים בשוק האג"ח בארץ סבלו מהפסדי הון עקב לא מעט “תספורות” של חברות שהנפיקו אגרות חוב בבורסה. לאחרונה, רשות שוק ההון ורשות ניירות ערך הפנו את תשומת לב המשקיעים לקלקולים בעבודת חברות הדירוג שלא פעם מורידים דירוג לחברה לאחר שהיא כבר קרסה כפי שראינו בגל קריסת החברות לאחר משבר 2008.

התפשטות נגיף הקורונה בארץ מאמצע פברואר גרמה להאטה פתאומית והיסטורית של הכלכלה. החשש לקריסה של חברות ובמיוחד של אלו שהנפיקו חוב בבורסה בארץ, גרם לירידות חדות בשוק האג”ח הקונצרני המקומי. בכל תקופה זו, המנתחים הפיננסיים ציינו שקיום תזרים מזומנים גבוה מפעולות שוטפות הוא העוגן המרכזי להצלת החברה מחדלת פרעון. גישה זו מצדיקה את מה שרשמנו בכל הסקירות שפרסמנו בשנים האחרונות באתר פאנדר.

במבוא לסקירות קודמות, רשמנו “בעשורים האחרונים עורערו מעמדן של הגישות המסורתיות לניתוח פיננסי, שהיו מבוססות בעיקרן על מבנה המאזן, גודל ההון העצמי, גודל ההון החוזר וכיו”ב. האירועים הכלכליים שחלו בתקופה זו, הביאו לכך שלעיתים קרובות יש לחברות הון חוזר ו/או הון עצמי שליליים למשך תקופה ממושכת, מבלי שתהיה סכנה ממשית לפשיטת רגל, ואף המצב ההפוך עשוי לפעמים לקרות.”

מודל לבחינת הסיכוי של חברה להגיע לחדלות פירעון

מוצע מודל להסתכלות על הסיכוי של חברה להגיע לחדלות פירעון, המבוסס על תזרים מזומנים, רווח, והון חוזר של החברה. לאור ניתוח של 164 חברות בשוק ההון המקומי תוך הסתכלות על נתונים היסטוריים על־פני 5 השנים האחרונות מוצע אינדקס חדש לחשש בשוק אגרות החוב המקומי.

אני מעוניין להציע מודל, (אותו אני מכנה – מודל גוגנהיים), מבוסס על תזרים המזומנים הפנוי (חישוב של ממוצע רב שנתי של יכולת החברה לממן הוצאות שוטפות, והוצאות מימון ודיבידנד מהפעילות הרגילה של החברה). המודל הזה הוכיח את כושר הניבוי הטוב ביותר ביחס לפשיטות רגל בחברות אירופאיות אמריקאיות וישראליות.

נסקור כאן את שוק האג”ח הקונצרני בארץ (לא כולל חברות ביטוח, בנקים, חברות השקעה ואחזקה שהמודלים האלו לא רלוונטיים לגביהן), במיוחד על פי תזרים המזומנים תוך התייחסות להון החוזר ולרווחיות החברות לפי התוצאות הכספיות בחמש שנים אחרונות. הנתונים כאן, מעודכנים לפרסום תוצאות הרבעון 2020־2 של 164 חברות הכלולות במודל.

ניסיון העבר מוכיח שרק תקופה של חמש שנים ויותר מאפשרת לעמוד על טיב החברה כדי למנוע עיוותים שונים. בנוסף לכך, כל המדדים יוחסו לסך המאזן וזאת בכדי להשוות בין החברות. מאגר המידע יכלול רק חברות שפרסמו תוצאות בחמש שנים אחרונות עד וכולל ליום יוני 2020, וסווגו בשנים אלה בענפים השונים ללא הענפים שהוצאו מהמודל. בסך הכל כאמור מדובר ב־164 חברות.

הצעה לאינדקס פחד בשוק הקונצרני

הבדיקה שערכנו, מביאה נקודת השקפה על כל חברה וחברה. בכל זאת, יכולת הניבוי של שילוב הפרמטרים האלה, משתנה דרמטית משנה לשנה, בכל חברה (בעיקר לאור שינוי משמעותי ברמת תזרים המזומנים החופשי של החברה). אולם בעוד שברמת החברה הבודדת יכולת הניבוי מסוימת, הרי שברמת שוק אגרות החוב, ניתן לבנות אינדקס שמתייחס לכלל החברות הכלולות במודל.

לאור התוצאות של המחקר, אותם אנחנו מציגים כאן, מוצע לבנות אינדקס, ברמת המאקרו של איתנות שוק האג”ח המבוסס על מאגר המידע הזה. האינדקס יכול להתעדכן בכל רבעון לאחר פרסום הדוחות או כשחברה מתוספת או נגרעת ממאגר המידע.

בהתאם, אני מציע לקבוע סולם של עשר דרגות, כשמספר 10 יסמל רמת הסיכון המקסימלי.

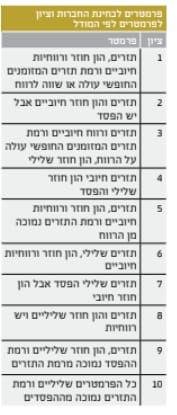

מוצע לבחון את החברה לפי תזרים, הון חוזר, רווחיות, ורמת תזרים המזומנים החופשי ביחס לרווח. הציון משתנה בהתאם לאיכות הפרמטרים הללו בכל חברה:

פרמטרים לבחינת החברות וציון לפרמטרים לפי המודל

בוחנים בכל חברה וחברה את נתוני תזרים המזומנים, ההון החוזר, והרווחיות ביחס לסך המאזן. לאחר מכן, לוקחים ממוצע (פשוט) של כלל חברות המודל. כאשר מוסיפים השוואה בין התזרים לרווחיות. ואז את הנתונים המצטברים מדרגים לפי המדד האמור.

כפי שניתן לראות בטבלה להלן, נתוני הממוצעים של החברות לסוף יוני 2020 מציגים רמת תזרים חיובית וסבירה תוך ירידה בהון החוזר וצניחה ברווח שמתאפס (יש שיפור קל בהשוואה לרבעון הראשון שבו הוא היה אפילו שלילי). כפי שהצגנו בכל הסקירות שפרסמנו ב־2019, אפשר לראות שממוצע התזרים ביחס למאזן בסוף יוני 2020 עומד על 1.3%- גבוה מממוצע הרווח ביחס למאזן שעומד על 0%. לאור זאת האינדקס ליום 30 יוני 2020 הוא 1 בהתאם לסולם שנקבע לעיל.

עוד ניתן לראות בנתונים ליוני 2020 ש־45% מהחברות מראות איתנות לפי שלושת הפרמטרים שציינו. בנוסף, גם שיעור החברות שלכאורה בקשיים דומה לתקופה קודמת. אולם, חשוב לציין, אם אחד מהפרמטרים האחרים מאד גירעוני, זה יכול לגרום לחברה להיקלע לקשיים כספיים.

יישום המודל על 5 חברות והצגת כשל השוק

כדי להבליט את כשל השוק לגבי חלק מאגרות החוב הנסחרות בבורסה, אשר מתקיימת בהן רמת סחירות יומית גבוהה, ביצענו יישום של המודל, על החברות בטבלה להלן. בהתאם למודל, רמת התשואה של החברות הללו, לא תואמת את רמת האיתנות הפיננסית שלהן, כפי שעולה מניתוח המודל. 5 החברות המוצגות נסחרות (נכון ל־3/9) בתשואה שנתית לפדיון ברוטו מעל 5% (בענפים שונים ובהצמדה שונה), אולם הציון של החברות לפי המודל מראה על איתנות.

סיכום | אין סימן לגל של הסדרי חוב

בסקירה האחרונה שפרסמנו לאחר פרסום כל תוצאות רבעון הראשון רשמנו בין היתר כי “אין סימן לגל של הסדרי חוב לכאורה.” אכן לא ראינו גידול ניכר של חברות בהן רואי חשבון המבקרים את הדוחות ציינו שיש ספק ביכולת החברות לשלם את חובותיהן, מלבד חברות בודדות בענפים שנפגעו במיוחד ממשבר הקורונה כמו התיירות או קניונים בחו”ל.

לאחר ניתוח תוצאות יוני 2020, בו גם ראינו שיפור קל ברווח הכללי, אנחנו שוב מתייצבים אחרי הקביעה שלנו שכבר פורסמה בתחילת יוני 2020, בסקירת ביניים באתר 1405866.jpg, על כך שאין הצדקה לתשואות פדיון כה גבוהות בשוק האג”ח הקונצרני המקומי. התשואות הגבוהות, נבעו בעיקרן מפדיון מסיבי בקרנות אג”ח ובחרדה לגל של הסדרי חוב. גם לאחר התערבות בנק ישראל בשוק האג”ח הקונצרני, יש לדעתנו חברות הנסחרות בתשואה לפדיון גבוהה מדי ויש הזדמנות לרכישות, כי יש כשל שוק. יש לציין שעכשיו המנתחים הפיננסיים בפרסומם השונים, מגיעים לאותה מסקנה, לאור תוצאות מחצית שנת 2020.

לצערנו, הכלכלה הישראלית והשוק ההון המקומי נמצאים בגל שני של התפשטות חדשה של הקורונה, יש לקוות שהממשלה והרגולטורים של שוק ההון ינקטו באמצעים שיגנו על החסכונות של המשקיעים.

דר דניאל גוגנהיים

דר דניאל גוגנהיים