הקדמה

קרנות ההשתלמות הינן החיסכון הטוב ביותר הקיים היום בארץ. הוא משלב גמישות בסוג ההשקעות הרצוי לנו, עם טווח בינוני לקבלת התמורה (במידה ונרצה פדיון), יחד עם הטבות במס מרחיקות לכת. אין זה פלא ששלטונות המס כואבות את ההישגים של העובדים בתחום הזה, ושכל כמה זמן, אנו עדים לרצון הממשל לצמצם בזכויות העמיתים החדשים במסלול החיסכון הזה. כתבה זו מתחלקת לשני חלקים ברורים: חלק ראשון מציג את הכלי, ומה הוא יכול לתרום לאזרח מן השורה הרוצה ליהנות מפירות השקעה סבירה במסלול הזה. החלק השני מציג את הכלים הקיימים באתרי פאנדר ואדוויזרלנד כדי להחליט על הקרן הרצויה, ולעקוב אחריה במשך הזמן.

מהי קרן השתלמות

קרן השתלמות היא כלי חסכון לטווח בינוני. זאת, בגלל שניתן לקבל את מלוא הכסף, פטור ממס, אחרי 6 שנים בלבד. כמו כן, ההפקדות מוכרות לצורכי מס. וזה מאוד משמעותי לעובד. אגב, אחוזי ההפקדה מצד העובד הם 2.5% מבסיס השכר ו-7.5% נותן המעסיק. זו הטבה גדולה לעובד כי כאן נפתח בפניו חלון לחסכון של הטווח הארוך מבלי להיות כלוא בתנאי הנזילות הנמוכים של ההפרשות לפרישה.

המטרה הראשונית, כאשר נוצר מושג קרנות ההשתלמות, הייתה אכן שיהיו אלו מזומנים לצורכי השתלמות מקצועית. אבל קרנות ההשתלמות הפכו מהר מאוד לעוד סוג של הפרשות לצורכי חסכון. רוב העובדים המקבלים קרן השתלמות אינם פודים את הכספים אחרי אותן 6 שניים. הם ממשיכים את ההפרשות, ואת התנאים הטובים שבקרנות, לאורך זמן. ניתן למצוא קרנות המשקיעות בכל תחומי ההשקעה, בצורה אקטיבית (מנוהלת) או פאסיבית (על בסיס עקיבה אחרי נכסי בסיס כמו מדדי אג"ח או מניות.

כמו כן, ניתן למצוא קרנות השתלמות כמעט תחת ניהול של כל גוף פיננסי בארץ או תחת ניהול של גופים הקשורים למקצוע של העובדים. לדוגמה: קרן ההשתלמות 288 "המנוהלת על ידי החברה לניהול קרן השתלמות לאקדמאים במדעי החברה והרוח בעמ". לסיום חלק זה נאמר: קרן השתלמות היא סוג של הטבה כחיסכון בהשתתפות המעסיקים. ניתן לבחור בצורה גמישה את אופן ההשקעה של הכספים, ונהנים בה מתנאי מס מפליגים. גם בהפקדות וגם על רווחי ההון מאותן השקעות.

שיקולים לבחירתה

כמו בכל סוג של השקעה, ישנן שיקולים שונים לבחירה של קרנות השתלמות. הגיל, הוא אחד מהם. לשם כך ישנן קרנות המשקיעות על בסיס המודל הצ"יליאני, דהיינו על פי משוואה יורדת של סיכון ביחס לגיל העמית בקרן. טווח ההשקעה הוא שיקול שני בהחלט. אך, מכיוון שקרן ההשתלמות מאפשרת לנו פדיון של הכספים, עם כל ההטבות, אחרי 6 שנים בלבד, עלינו להתייחס לפרמטר בכובד ראש כאשר בוחרים את הקרן. רק במידה ונדע מראש, וברמה גבוהה של בטחון, שלא נפדה את הכספים לטווח ארוך, נצטרך לנקוט בזהירת לגבי גובה הסיכון. הסיבה היא שבטווח הבינוני של 6 שנים לא ניתן לבנות על "חזרה" של שוק במידה ותהיה נפילה של הנכסים שבקרן בזמן שאנו נהיה בה.

לכן, גודל הסיכון, הנמדד לרוב על פי גודל החשיפה המנייתית בקרן, יהיה פונקציה של הציפייה שלנו לפדיון קרוב או רחוק יחסית. כמו שאמרנו בפרק הקודם, באמת חבל לפדות משהו עם כל כך הטבות מס אבל אם חייבים אז חייבים. שיקולים נוספים יהיו: היכולת שלנו לעקוב אחרי ביצועי הקרן, התנודתיות שאנו מוכנים לסבול בה (סטיית התקן), האמון שיש לנו במנהל הקרן (בקרנות מנוהלות אקטיבית בלבד) והיסטורית התשואה של הקרן. כל זה יחד יהיה אוסף השיקולים שאנו נביא כדי לבחור את הקרן שאנו מעוניינים בה, כאשר אין ספק שאנו חייבים להחליט תחילה לא להיות בהכרח בקרן שכל העובדים במקום העבודה שלנו נמצאים בה, מתוך נוחות פאסיבית, וחוסר רצון "להתעסק עם זה".

כלים בפאנדר ואדוויזרלנד

וכעת הגענו למשימה העיקרית והיא בחירת הקרן עצמה. על מנת לבצע זאת, נתאר מפת דרכים הבנויה משלושה חלקים עוקבים: הגדרת טווח ההשקעה, הגדרת הסיכון הרצוי וקביעת המסלול, ולבסוף בחירת הקרן התואמת את שני הפרמטרים שקבענו. לא ארחיב על אותם שני פרמטרים ראשונים, חוץ מלומר שככל שהעובד יהיה צעיר, כך טווח ההשקעה יהיה כנראה ארוך טווח, והסיכון יהיה גבוה יותר. נותר להחליט אם אתם מעוניינים לשלם דמי ניהול גבוהים יותר, וליהנות מניהול אקטיבי בתיק, או להיות בקרן עוקבת מדדים בצורה פאסיבית ולשלם הרבה פחות דמי ניהול.

בכל מקרה, נקודת ההתחלה תהיה בהגעה לאתר Funder הראשי (https://www.funder.co.il/). ושם, ללחוץ על כפתור "קרנות השתלמות וגמל":

תמצאו כאן אוסף של כתבות בנושאים הרלוונטיים לקופות גמל וקרנות השתלמות. אבל גם תוכלו לבחור כאן בין "צ"יליאני השתלמות" או "דירוג גמל והשתלמות" להמשך הבחירה. על הראשון נרחיב כאשר נגיע לאתר AdvizerLand. תלחצו על השני ותקבלו את זה:

תמצאו כאן אוסף של כתבות בנושאים הרלוונטיים לקופות גמל וקרנות השתלמות. אבל גם תוכלו לבחור כאן בין "צ"יליאני השתלמות" או "דירוג גמל והשתלמות" להמשך הבחירה. על הראשון נרחיב כאשר נגיע לאתר AdvizerLand. תלחצו על השני ותקבלו את זה:

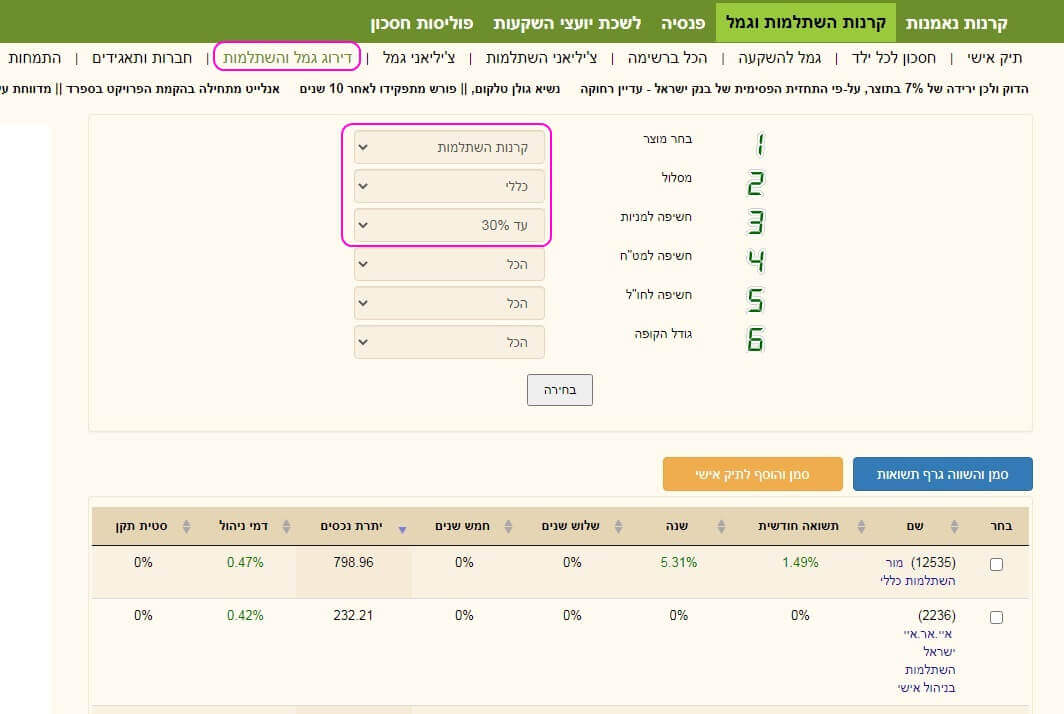

זהו מנוע בחירה, רב שכבתי, לבחירת קרנות על בסיס המסלול שלהן, והחשיפה המקסימאלית לסוגים השונים של נכסים או מטבעות. בדוגמה, אנו מעוניינים במסלול הכללי, עם חשיפה מקסימאלית של עד 30% מניות, וזאת ללא מגבלות אחרות. תוצאת הבחירה תהיה טבלה תחתונה של קרנות התואמות את הקריטריונים. כמו זו:

זהו מנוע בחירה, רב שכבתי, לבחירת קרנות על בסיס המסלול שלהן, והחשיפה המקסימאלית לסוגים השונים של נכסים או מטבעות. בדוגמה, אנו מעוניינים במסלול הכללי, עם חשיפה מקסימאלית של עד 30% מניות, וזאת ללא מגבלות אחרות. תוצאת הבחירה תהיה טבלה תחתונה של קרנות התואמות את הקריטריונים. כמו זו:

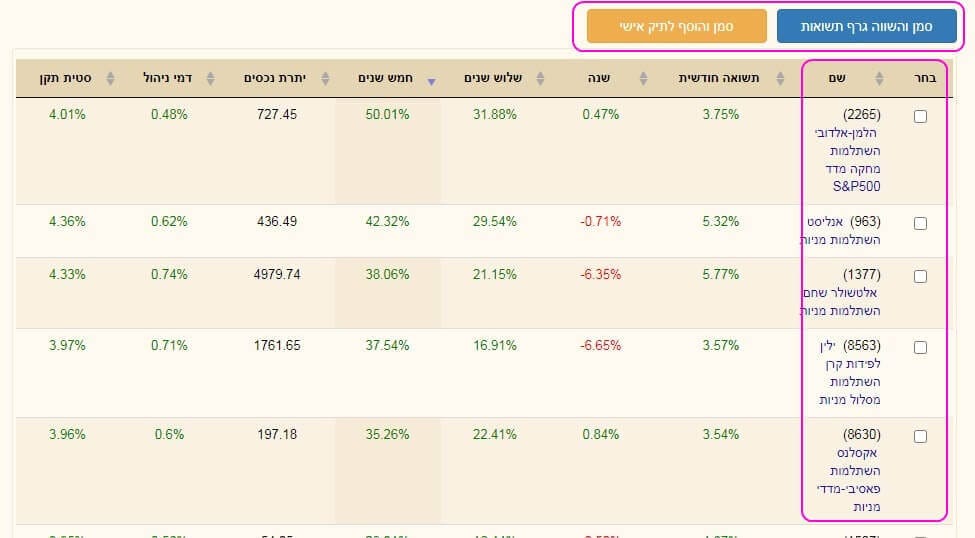

בשלב הבא, ניתן למיין את הקרנות שקיבלנו על בסיס השדות השונים (שם, תשואות, דמי ניהול, גודל...). וניתן לעשות עוד שני דברים: לבחור אוסף של קרנות ולהציג את גרף השוואת התשואות שלהן, או להכניס אותן לתיק האישי המוגדר ב- Funderעבורנו. הנה דוגמה של גרף השוואה:

בשלב הבא, ניתן למיין את הקרנות שקיבלנו על בסיס השדות השונים (שם, תשואות, דמי ניהול, גודל...). וניתן לעשות עוד שני דברים: לבחור אוסף של קרנות ולהציג את גרף השוואת התשואות שלהן, או להכניס אותן לתיק האישי המוגדר ב- Funderעבורנו. הנה דוגמה של גרף השוואה:

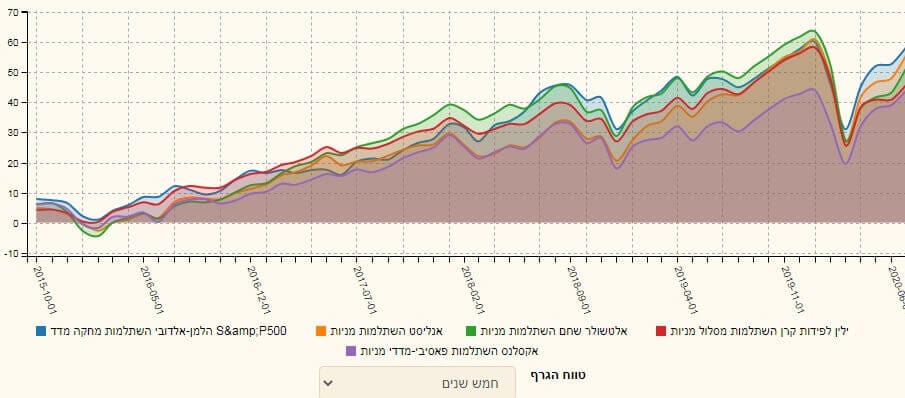

השוואה זו מציגה את מה שעשו הקרנות שאנו מנתחים, על בסיס הטווח רצוי לנו. במקרה המוצג יש 5 קרנות במסלול מניות, עם תשואות בחמש השנים האחרונות. ניתן, כמובן, לייצר כמה כאלו לטווחים שונים, ולראות אם יש עקביות בהתנהגות הקרנות. מכאן נעבור לבחינה פרטנית של קרן השתלמות. מקבלים זאת כאשר לוחצים על שם של קרן ספציפית ומגיעים לדף שלה המתחיל בצורה הבאה:

השוואה זו מציגה את מה שעשו הקרנות שאנו מנתחים, על בסיס הטווח רצוי לנו. במקרה המוצג יש 5 קרנות במסלול מניות, עם תשואות בחמש השנים האחרונות. ניתן, כמובן, לייצר כמה כאלו לטווחים שונים, ולראות אם יש עקביות בהתנהגות הקרנות. מכאן נעבור לבחינה פרטנית של קרן השתלמות. מקבלים זאת כאשר לוחצים על שם של קרן ספציפית ומגיעים לדף שלה המתחיל בצורה הבאה:

מקבלים כאן את הפרטים העיקריים, גרף, דירוג גולשים, וכו... זהו עיקר הנותן תחושה כללית על מה מדובר. אנו ממשיכים בגלישה מטה ומקבלים עוד פרטים:

מקבלים כאן את הפרטים העיקריים, גרף, דירוג גולשים, וכו... זהו עיקר הנותן תחושה כללית על מה מדובר. אנו ממשיכים בגלישה מטה ומקבלים עוד פרטים:

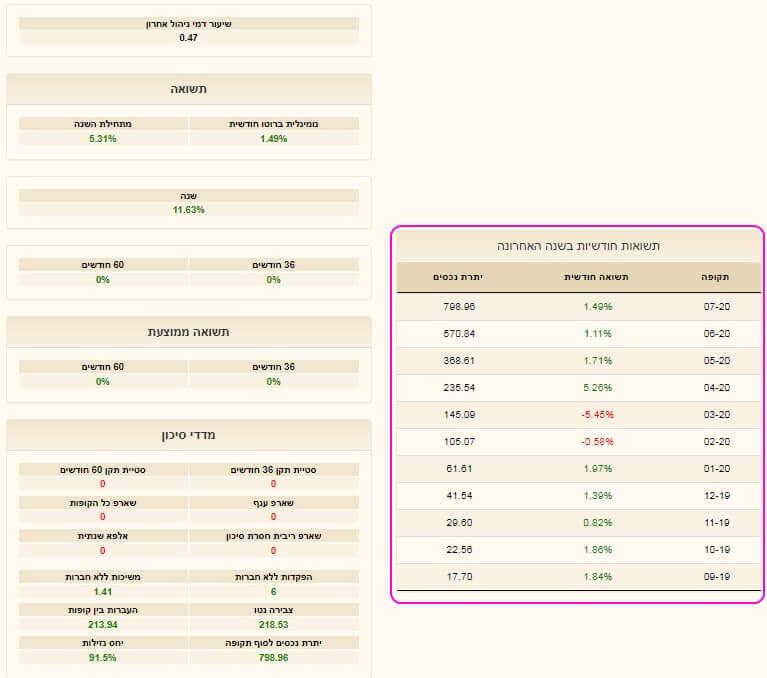

דמי הניהול, תשואות על בסיס חודשי, ממוצעים של תשואות לתקופות שונות, פרטים רבים על גודל ונזילות. את כל הנתונים האלו קיבלנו תחת הרובריקה "תשואות" בראש דף הקרן. אם נלחץ על כפתור הרכב, נקבל את המצגת הזו:

דמי הניהול, תשואות על בסיס חודשי, ממוצעים של תשואות לתקופות שונות, פרטים רבים על גודל ונזילות. את כל הנתונים האלו קיבלנו תחת הרובריקה "תשואות" בראש דף הקרן. אם נלחץ על כפתור הרכב, נקבל את המצגת הזו:

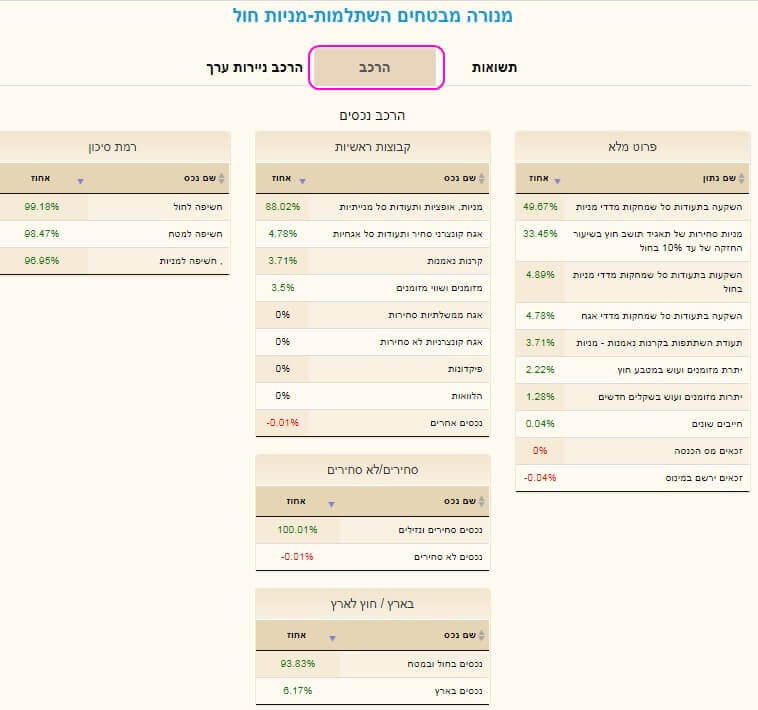

בה אנו רואים את החלוקה המפורטת של הרכב הקרן, וזאת על בסיס קטגוריות, נזילות, נכסים סחירים, וכו... כמו כן, ניתן לראות כאן את החשיפות לחו"ל ולארץ, ובצד ימין, פירוט יתר של מהות נכסים שונים שבתיק. רמת הפירוט הבאה מגיעה כאשר לוחצים על "הרכב ניירות ערך". אזי, נקבל עוד רמה של פירוט של אחוזי קטגוריות ותתי-קטגוריות שונות:

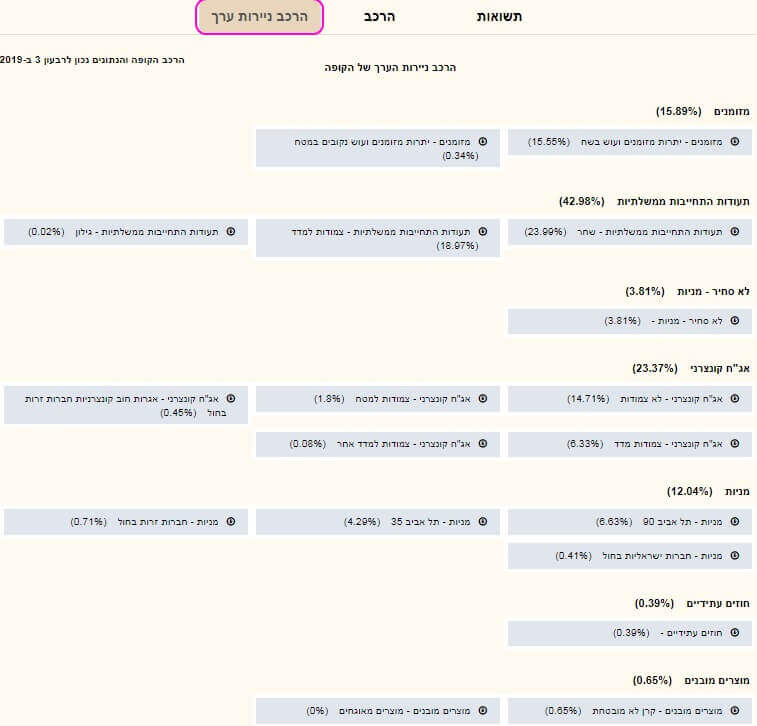

בה אנו רואים את החלוקה המפורטת של הרכב הקרן, וזאת על בסיס קטגוריות, נזילות, נכסים סחירים, וכו... כמו כן, ניתן לראות כאן את החשיפות לחו"ל ולארץ, ובצד ימין, פירוט יתר של מהות נכסים שונים שבתיק. רמת הפירוט הבאה מגיעה כאשר לוחצים על "הרכב ניירות ערך". אזי, נקבל עוד רמה של פירוט של אחוזי קטגוריות ותתי-קטגוריות שונות:

אין ספק שדרגת הפירוט של פרמטרי הקרן הכלליים, יחד עם הרכב תיקה, מגיע כאן לדרגה גבוהה מאוד, וזה בהחלט נדרש עבור מי שבאמת מעוניין לחקור ולראות על ממה בנויה כל קרן וקרן. הזכרתי לעיל את מושג קרנות ההשתלמות המשקיעות על בסיס המודל הצ"יליאני. ולמרות שניתן להציג אותן באתר Funder, אני מציע ללכת ולראות את הסוג הזה באתר AdvizerLand המרכז בצורה יפה במיוחד את הנתונים האלו. הנה הדף הראשי של האתר (https://advizerland.co.il/):

אין ספק שדרגת הפירוט של פרמטרי הקרן הכלליים, יחד עם הרכב תיקה, מגיע כאן לדרגה גבוהה מאוד, וזה בהחלט נדרש עבור מי שבאמת מעוניין לחקור ולראות על ממה בנויה כל קרן וקרן. הזכרתי לעיל את מושג קרנות ההשתלמות המשקיעות על בסיס המודל הצ"יליאני. ולמרות שניתן להציג אותן באתר Funder, אני מציע ללכת ולראות את הסוג הזה באתר AdvizerLand המרכז בצורה יפה במיוחד את הנתונים האלו. הנה הדף הראשי של האתר (https://advizerland.co.il/):

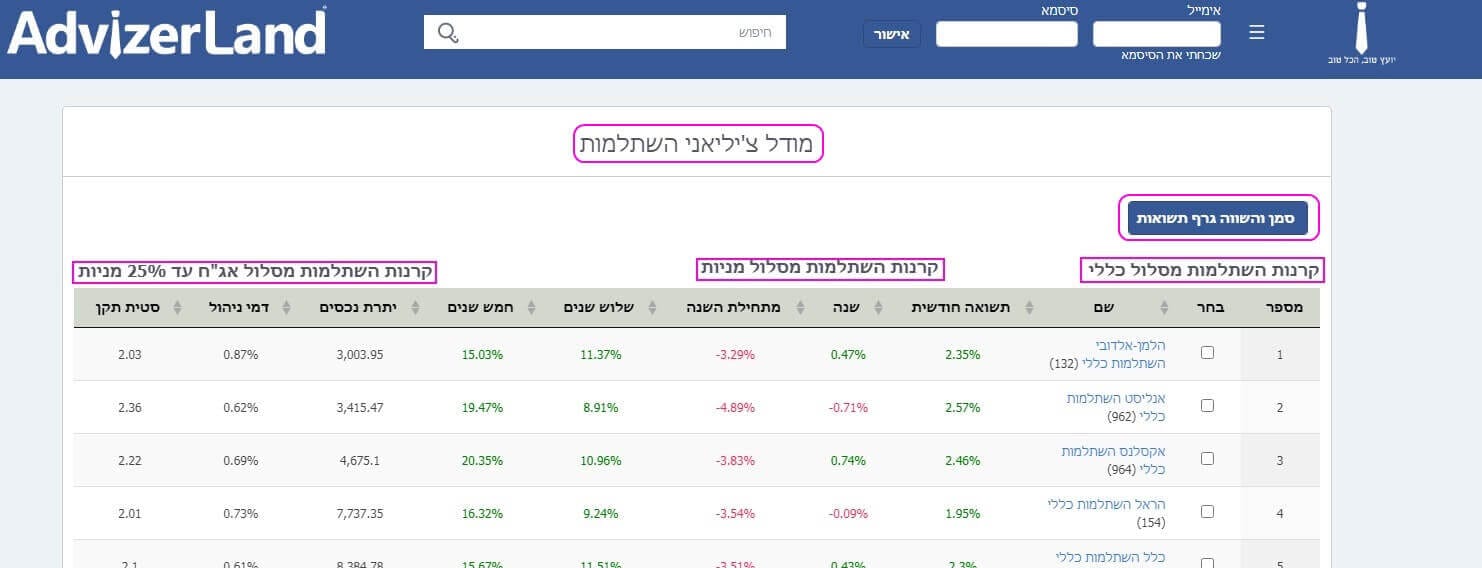

תוכלו להגיע משם לקרנות ההשתלמות על ידי לחיצה על הסולם הקטן שליד העניבה. תקבלו בחירה מתפריט של הקרנות במודל. לחיצה נוספת תיתן הגעה למסך הרשימה המלאה של הקרנות:

תוכלו להגיע משם לקרנות ההשתלמות על ידי לחיצה על הסולם הקטן שליד העניבה. תקבלו בחירה מתפריט של הקרנות במודל. לחיצה נוספת תיתן הגעה למסך הרשימה המלאה של הקרנות:

ישנן שלוש קטגוריות על פי המודל הזה: מסלול כללי, מסלול מניות, ומסלול אג"ח עם עד 25% מניות. מכאן, ניתן למיין ולבחור את הקרנות ואף לייצר, כמו ב- Funder, גרף השוואת תשואות.

סיכום קצר

ישנן שלוש קטגוריות על פי המודל הזה: מסלול כללי, מסלול מניות, ומסלול אג"ח עם עד 25% מניות. מכאן, ניתן למיין ולבחור את הקרנות ואף לייצר, כמו ב- Funder, גרף השוואת תשואות.

סיכום קצר

הצגנו כאן את מהותן של קרנות ההשתלמות ואיך הן ההשקעה המוסדית הטובה ביותר לעובדים. כמו כן, הצגנו את כל הכלים באתרי מערכת פאנדר כדי להגיע למטרה אחת: בחירת הקרן הרצויה לכם. אנו מקווים שכל זה יועיל לכם ליהנות בצורה האופטימאלית מן הכלי הנהדר הזה. המשימה אינה קלה כל כך כי כמו בעולם קרנות הנאמנות וקופות הגמל ההיצע של קרנות ההשתלמות באמת עצום ורב. בעיקרון, זהו כלי פיננסי המיועד להשתלמות מקצועית אבל יש לקוות שתנצלו אותו גם כעוד חלק באוסף החיסכון הכללי שלכם: טווח ארוך (פנסיות-ביטוחי מנהלים-קופות גמל), טווח בינוני (תוכניות חסכון-קרנות השתלמות) וטווח קצר (פיקדונות קצרים-חשבון עו"ש-השקעות נזילות בבורסה). בהצלחה לכולם.

קרנות השתלמות

קרנות השתלמות