תמצית

חלק גדול מהעסקים שאינם מקבלים קהל פעל עוד קודם לכן, אם זה בעבודה מרחוק מהבית, או אפילו בניגוד לתקנות, ולכן אנו לא צפויים לראות לדוגמה ירידה בשיעור האבטלה בגין ההקלות בסגר.

אם חברות הדירוג יסברו כי המצב הפוליטי לא יציב, לדוגמה בשל סבב נוסף של בחירות, זה יעלה את הסיכוי להפחתת דירוג גם בישראל.

הגל השני של הקורונה בעולם צפוי להותיר את האינפלציה נמוכה מאוד, וכן יש לזכור שחלק מהסעיפים לא נמדדים כלל.

בנק ישראל יעדיף, בדומה לפד האמריקני, להתמקד בהכוונה עתידית של המדיניות המוניטרית, שיש לה השפעה רבה יותר על עקום התשואות.

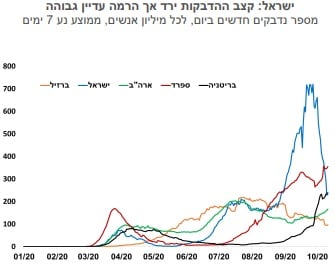

ישראל

הקלות במדיניות הסגר נכנסו לתוקפם. בתי עסק שאינם מקבלים קהל רשאים לפעול, אך רוב פעילות המסחר עדיין מושבתת. חלק גדול מהעסקים שאינם מקבלים קהל פעל עוד קודם לכן, אם זה בעבודה מרחוק מהבית, או אפילו בניגוד לתקנות, ולכן אנו לא צפויים לראות לדוגמה ירידה בשיעור האבטלה בגין הקלות אלו. קפיצת מדרגה בפעילות תחול במועד פתיחת בתי המסחר. ניתן לראות לדוגמה שהרכישות בכרטיסי אשראי ירדו בתקופת הסגר בכ- 25% לעומת השבוע שלפני הסגר. על סמך הניסיון של הסגר הקודם ניתן לצפות לעלייה חדה בצריכה בסבב ההקלות הבא.

עלייה בחוב הממשלתי ב- 2020 – 20 אלף שקל לכל אזרח. הגירעון התקציבי ב- 12 החודשים האחרונים עלה לשיעור של 9.1% מהתמ"ג. ההכנסות ממסים ירדו בתשעת החודשים הראשונים של השנה בכ- 4% לעומת אשתקד, שיעור שדומה לירידה של התוצר. אנו מעריכים כי הירידה היא מתונה ביחס לתפנית החדה בפעילות, ויתכן על כן שנראה בהמשך ירידה חדה יותר בגבייה. ההוצאות בגין הקורונה לשנה זו הסתכמו עד כה בכ- 55 מיליארד שקל, מתוך כ- 97 מיליארד (כולל תשלומי חל"ת). גם בצד ההוצאות אנו עשויים לראות עלייה בביצועים ברבעון האחרון. הגירעון צפוי להערכתנו לעלות השנה לשיעור של כ- 13% מהתוצר. אפשר לראות בזה עלייה בחוב של כ- 20 אלף שקל בקירוב לכל אזרח במדינה. החוב הזה צפוי להיות מוחזר על ידי הדורות הבאים.

מודי'ס הפחיתה את דירוג החוב של בריטניה, האם זה אומר שגם ישראל בדרך? אנו רואים כי חברות הדירוג משתדלות לא להפחית דירוגים למדינות מפותחות, זאת כל עוד ההרעה במצב הפיסקאלי היא תוצאה של משבר הקורונה. הותרת הדירוג מתבססת גם על הריביות הנמוכות שמקלות על שירות החוב, וכן הסיוע של הבנקים המרכזיים בגלגול החוב. בריטניה נפגעה באופן קשה מהקורונה, אך מעבר לכך עומד בפניה גם אתגר של הברקזיט שיתכן שיהיה ללא הסכם עם האיחוד האירופי. ברגע שהתווסף גורם סיכון שייחודי לבריטניה, דירוג האשראי שלה הופחת.

אנו מעריכים כי זה צפוי להיות המצב גם בהקשר של ישראל, אם חברות הדירוג יסברו כי המצב הפוליטי לא יציב, לדוגמה בשל סבב נוסף של בחירות או בשל היעדר תקציב, זה יעלה את הסיכוי להפחתת דירוג גם בישראל. האוצר מתכנן לאשר בממשלה את תקציב המדינה ל- 2020 כבר השבוע, אך תקציב 2021 מתוכנן להגיע לכנסת רק בפברואר 2021. המחלוקת הפוליטית בדבר מועד אישור תקציב 2021 עדיין מאיימת על שלמות הקואליציה.

מדד המחירים לחודש ספטמבר ירד בשיעור של 0.1%, מעט מתחת לתחזית שלנו (צפינו ללא שינוי). סעיף הדיור ממשיך להפתיע – החודש ראינו את הקצב השנתי של מחירי שכר-הדירה אפילו עולה מעט, בעוד שאנו סברנו שעליית האבטלה תוביל להוזלה במחירי שכר-הדירה. ביתר הסעיפים הסטיות מהתחזית היו בדרך כלל כלפי מטה.

הגל השני של הקורונה בעולם צפוי להותיר את האינפלציה נמוכה מאוד, וכן יש לזכור שחלק מהסעיפים לא נמדדים כלל. מחירי הנסיעות לחו“ל לדוגמא לא נמדדים מראשית המשבר, וגם כשהלמ“ס תחל למדוד את הסעיף הזה, סביר שהמחירים יהיו עדיין נמוכים, כיוון שהמלונות בעולם ריקים, והמחיר צנח. אנו מעריכים כי האינפלציה תעלה בהדרגה בעיקר לאחר שנראה חזרה לשגרה כלכלית, שתכלול פעילות פנאי, נסיעות לחו“ל וכדומה. אנו רואים בעולם שיש פער בין מחירי הסחורות שעולים לבין מחירי השירותים שיורדים.

סביר שגם בישראל נתחיל לראות עלייה מסוימת במחירי מוצרים כמו מזון ואולי מוצרי תעשייה שונים. מנגד, כפי שציינו מחירי הדיור לא הגיבו עד כה למיתון, ויתכן שירדו בהמשך. בשקלול של כל הגורמים אנו עדיין מעריכים שהאינפלציה צפויה להיות נמוכה, אך לא שלילית. אנו צופים אינפלציה בשיעור של 0.5% ב-12 החודשים הקרובים.

בסוף השבוע צפויה החלטת ריבית - השווקים ממתינים לאיזו הקלה, אבל לא נותרה כבר הרבה תחמושת לבנק המרכזי. שוק המק"מ מגלם הסתברות גבוהה להפחתת ריבית לאפס. לפחות חבר אחד במועצה המוניטרית תומך בהפחתת ריבית, כך שזו אפשרות סבירה. אנו עדיין מעריכים כי בנק ישראל יעדיף, בדומה לפד האמריקני, להתמקד בהכוונה עתידית של המדיניות המוניטרית, שיש לה השפעה רבה יותר על עקום התשואות. יתכן שבנק ישראל יבחר לדוגמה להגדיל כבר עתה את מכסת איגרות החוב הממשלתיות שהוא רוכש, בכדי לתת לשוק האג“ח יותר ודאות, נוכח גיוסי ההון הגדולים של האוצר. עד סוף ספטמבר רכש בנק ישראל אג“ח ממשלתיות בסכום של 33.6 מיליארד שקל, ועד סוף השנה מכסת ה– 50 מיליארד צפויה להיגמר.

גלובלי

שבועיים לפני הבחירות בארה"ב וג'ו ביידן ממשיך להוביל בסקרים מול דונאלד טראמפ, בו בזמן רמת ההדבקות היא הגבוהה בשלושת החודשים האחרונים. אמנם הסקרים מעניקים לביידן יתרון של כ- 10 נקודות אחוז מעל טראמפ, ובוול סטריט כבר "התרגלו" לרעיון שכנראה הוא ינצח בבחירות, אך כבר היו אפיזודות לא מעטות בעבר שסקרי הבחירות לא התממשו. מספר הנדבקים החדשים היומי בארה"ב עלה בסוף השבוע האחרון ל- 70,000 ליום, הרמה הגבוהה ביותר מאז המחצית השנייה של חודש יולי. מדדי המניות המובילים בארה"ב נותרו כמעט ללא שינוי בשבוע האחרון, והתשואה לפדיון על אג"ח לעשר שנים סיימה את השבוע בשיעור של 0.75% לשנה.

נתוני מקרו מעורבים בארה"ב. בצד החיובי, חל גידול מפתיע במכירות הקמעונאיות בספטמבר. סך המכירות עלו החודש ב-1.9%, ובהשוואה לספטמבר אשתקד, סך המכירות עלו 5.4%, העלייה השנתית הגבוהה מתחילת השנה. האומדן הראשון למדד אמון הצרכנים של אוניברסיטת מישיגן לחודש אוקטובר עלה לרמה של 81.2 נקודות מרמה של 80.4 נקודות בספטמבר, אך רמתו עדיין נמוכה מהרמה לפני פרוץ וירוס הקורונה. העלייה במדד נבעה משיפור ברכיב הציפיות בעוד שהרכיב למצב השוטף ירד. בצד השלילי, בלטה העלייה בנתון השבועי של הדרישות החדשות לדמי אבטלה לרמה של 898 אלף. עם זאת, הדרישות המתמשכות המשיכו לרדת והגיעו ל- 11.2 מיליון. נתון הייצור התעשייתי בחודש ספטמבר הפתיע, עם ירידה חודשית של 0.6%, הירידה הראשונה בחמשת החודשים האחרונים. רמת הייצור כיום נמוכה ב- 7.1% מהרמה בפברואר, לפני פרוץ הקורונה.

האינפלציה בארה"ב נותרה יציבה ברמה גבוהה יחסית למדינות מפותחות אחרות. מדד המחירים לצרכן עלה בספטמבר בדומה לתחזיות בשיעור של 0.2% ואינפלציית הליבה השנתית נותרה ללא שינוי ברמה של 1.7%. העלייה במדד הוסיפה להגיע מעלייה במחירי מוצרים, ולא ממחירי השירותים כמו בשנים הקודמות. מחירי המוצרים עלו החודש ב-0.8% לאחר עלייה של יותר מ -1% באוגוסט. מרבית העלייה במדד החודש נבעה מעלייה במחירי מכוניות משומשות.

ארה"ב- הגירעון הגיע לרמת שיא של 16% ביחס לתוצר. בסוף ספטמבר הסתיימה השנה התקציבית והגרעון הפיסקלי עלה לרמת שיא של 3.13 טריליון דולר, זאת בהשוואה לגרעון של 1.42 טריליון דולר בשנה הפיסקלית הקודמת. נתונים אלה משקפים את המדיניות הפיסקלית המרחיבה בצל משבר הקורונה יחד עם הירידה החדה בתוצר. הגרעון התקציבי ביחס לתוצר בספטמבר הוא הגבוה ביותר ב- 75 השנים האחרונות. עיקר הגרעון השנה נבע מגידול של 71% בהוצאות הממשלתיות

גם באירופה חלה עלייה בנתוני התפשטות הקורונה, והדבר כבר הוביל לסגרים חדשים הצפויים לפגוע בפעילות הכלכלית ובתעסוקה. הסנטימנט האירופי הורע ומדד ציפיות המשקיעים בתחום השירותים רשם ירידה חדה בחודש אוקטובר. הירידה בסנטימנט נבעה גם כתוצאה מהעלייה בהסתברות לביצוע הברקזיט בסוף השנה ללא הסכם מפורש בין בריטניה לאיחוד האירופי. התפתחויות אלה הובילו לירידה במדדי המניות בשוקי אירופה, והתשואה על אג"ח ממשלת גרמניה ל- 10 שנים ירדה למינוס 0.63%, התשואה הנמוכה משיא משבר הקורונה בחודש מרץ. האינפלציה בגוש האירו הוסיפה לרדת, ואינפלציית הליבה השנתית ירדה בספטמבר לרמה של 0.2% לעומת רמה של 0.4% באוגוסט ו-1.2% ביולי.

הורדת דירוג לבריטניה ועלייה בהסתברות לברקזיט לא מוסדר. חברת מודי'ס הפחיתה את דרוג האשראי ברמה אחת מ- Aa2 ל- Aa3. זאת, על רקע הפגיעה בצמיחה הכלכלית, עלייה מתמשכת ביחס החוב לתוצר, היחלשות מוסדות המדינה והניהול בעייתי של המשא ומתן לגבי הברקזיט. בריטניה, שמתקרבת לסיום תקופת המעבר עדיין לא הגיעה להסכמות עם האיחוד האירופי, וביום שישי ראש הממשלה בוריס ג'ונסון אמר כי בריטניה מתכוננת לעזיבת השוק המשותף ואיחוד המכסים ללא הסכם חדש. התפתחויות אלה הובילו לירידה שבועית של 1.6% במדד ה- FTSE100 והמטבע הבריטי רשם פיחות שבועי של 1% מול הדולר.

סין: עלייה ביצוא, ביבוא, ובהשקעות הישירות של תושבי חו"ל. נמשכת ההתאוששות המרשימה בכלכלת סין, ועל פי תחזיות קרן המטבע, היא המדינה היחידה בקרב ה- G20 הצפויה להציג צמיחה בתוצר השנה (בשיעור של 1.9%). בחשבון הסחר הבינלאומי, היצוא רשם בספטמבר עלייה שנתית במונחי דולר של 9.9%, ובמקביל היבוא עלה 13.2%. כלומר, העודף בחשבון הסחר קטן במעט. העלייה ביבוא משקפת במידה רבה עלייה בביקוש בסין, וזאת אינדיקציה נוספת להתאוששות של המשק. נתון מרשים נוסף הוא הגידול ב- FDI, ההשקעות הישירות ע"י תושבי חוץ, שהגיע ל- 5.2% בתשעת החודשים הראשונים של השנה.