משה שלום, מנתח שווקים FUNDER

07/06/2026

שוקי מניות / קרדיט: אילוסטרציה – AI

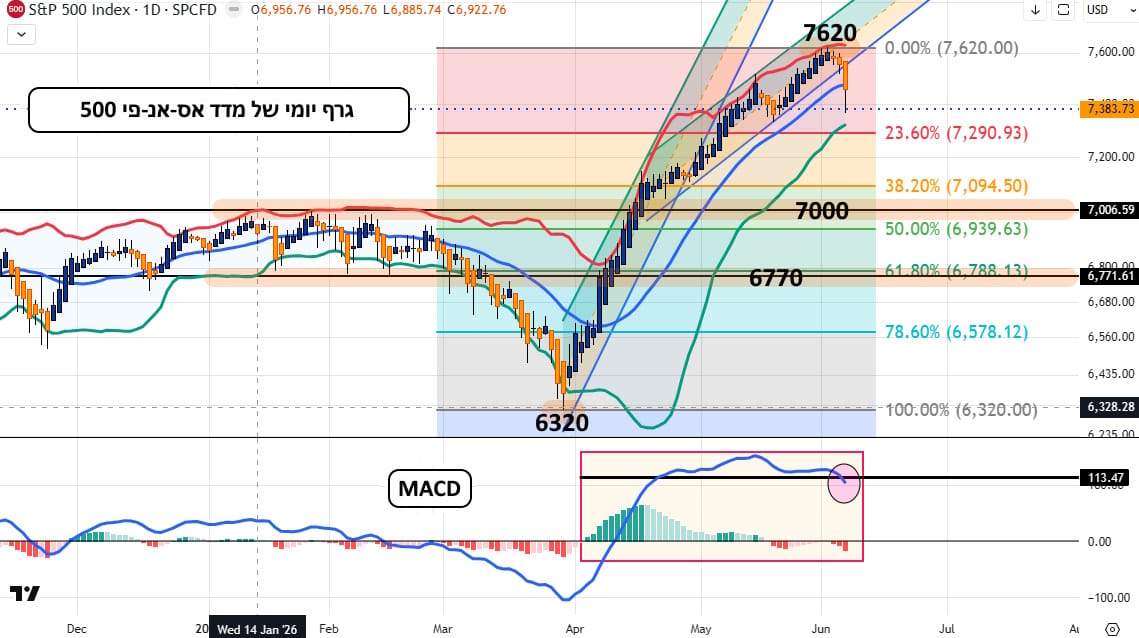

שוקי מניות / קרדיט: אילוסטרציה – AIוול-סטריט – מדד S&P500 – גרף יומי

(הגרף בוצע בעזרת פלטפורמת TradingView)

ביום שישי, ראינו משהו שלא ראינו די הרבה זמן. כמעט הכול ירד! וזה חידוש גדול כאשר היינו עוקבים אחרי ה-War Trade כדי לדעת מה הולך כאשר הסקטורים המובילים היו תשתיות הבינה המלאכותית (Data Centers) ובהן מניות הרכיבים. כמו כן, כאשר הייתה רגיעה במלחמה, הנפט היה יורד, וטראמפ היה משכנע שעוד מעט תגיע "עסקה נהדרת", היינו רואים גם נכסים אחרים עולים יפה: המתכות היקרות, והאג"ח הממשלתי. אלו נמצאים בקורלציה הפוכה לדולר שהיה נחלש עקב החשש לריביות נמוכות בעתיד.

בקיצור: מחיר הנפט, המונע מן הפעילות המלחמתית, היה הבסיס שעליו התנהלה השגרה החיובית.

והנה, ביום שישי (05-06) ראינו נפט יורד אבל יחד עם כל השאר שירדו הרבה: המניות, ובמיוחד אלו של השבבים, הזהב, וגם האג"ח הממשלתי כאשר הדולר מתחזק. מה כל זה אומר? שייתכן שאנו רואים שינוי מהותי בהתייחסות של המשקיעים לשוק. אחרי תקופה של התלבטות הם כנראה החליטו לעשות שני דברים:

להוריד לבמה אחורית את כל העניין של איראן, ולהתייחס לעונתיות בקומפלקס ה-Risk On, אחרי תקופה אדירה של עליות. דהיינו, לתת סיכוי לדובים... ואיזה סיכוי: יום של ירידה של 4.80%- בתעודה החשובה של הטכנולוגיה (QQQ) כאשר מניות השבבים (SMH) מתממשות ב-9.22% !! האם טכנית זה נראה משהו שונה מהרגיל? בהחלט כן. ביום שישי ראינו את המדד חוצה מטה את: הממוצע הנע 20, את הגבול התחתון של התעלה העולה (רגרסיה של 3 סטיות תקן סביב הסגירות), וסוגר בנמוך היומי (2.64%-).

אציין שהביטקוין היה סוג של ציפור שיר במכרה כאשר הוא לא ליווה את העליות במניות הבינה המלאכותית והתשתיות שלהן אלא נכנס לתהליך דובי בהחלט. כרגע, הוא צף סביב 60.5 אלף דולר למטבע כאשר השיא היה סביב 120 אלף... כמו כן, אציין: כל עוד האג"ח הממשלתי הארוך (20-30 שנה) עומד סביב 5%, זוהי סכנה ממשית לשוק שמחליט להיות קצת פחות אופטימי. זכרו שיש כאן מספרים עצומים של משקיעים-סוחרים הנמצאים במינוף אדיר מימדים בתיקם שלהם (בעיקר בעזרת נגזרים) וזה יכול להאיץ מאוד את המערכה מטה במידה וזה יהיה הסנטימנט הראשי בחודשים הקרובים.

על הגרף היומי שמתי סרגל Fibonacci שמתחיל מן התחתית של סוף מרץ (6320) ועד השיא האחרון (7620). האם זהו הסגמנט המתוקן כרגע? אינני יודע אבל זו בהחלט הסבירות הגדולה ביותר כאשר ה-50% תיקון יושב ממש על רמת התמיכה האדירה סביב 7000 (!). האם זה מקרה? ועוד תזכורת: תיקון לגיטימי הינו בין שליש (7094) ושני שליש (6788). לכל המתעניינים בהצלחה רבה.

ישראל – מדד ת"א 35 – גרף שבועי

(הגרף בוצע בעזרת פלטפורמת TradingView)

למרות הסגירה הירוקה ביום שישי האחרון, שוק המניות הישראלי אבד בשבוע שעבר כ-5%. זהו חידוש לא מרענן לגבי אלו שחשבו שאנו חסינים מפני השפעות רעות ושלילה משמעותית. יש לומר מיד: המלחמה עם איראן (בעיקר מול ארה"ב) ממשיכה להיות הגורם המכריע אצלנו (ראו לעיל שיש בזה שוני בארה"ב...). אבל, במקום חזון של "מזרח תיכון חדש", עקב היעלמותו של המשטר בטהרן קיבלנו עכשיו סיכוי מצוין לסטאטוס-קוו מזיק שבו המשטר הישן יישאר על כנו.

אמנם מאוד חלש אבל עם סיכוי לקבל כספים לרוב ועם הרבה רצון להשתקם ולנקום. הנשיא האמריקאי מתגלה כבובת גומי המוזזת ברוח על פי השינויים הקטנים שמייצרים משמרות המהפכה יום ביומו: פעם נותנים אצבע חיובית כפיתיון ופעם מכים בשכנים המיידיים, ועל ידי חיזבאללה, מעלים לנו את עצבים וגורמים לנו להיראות כפיל בחנות חרסינה. זה שאין צדק בעולם כבר ידענו מזמן אבל כמה טיפשות יכולה להיות זמינה ברמות הגבוהות של הממשל האמריקאי? האם לא ברור שרק השמדת הסרטן של האייטולות יפתור את המזרחי התיכון, ואת העולם כולו, מן הסכנה של חידוש כל הרוע שהיה לפני תחילת המערכה כולה?

ההפנמה שנשיא ארה"ב מוכן עכשיו "למכור" את נפשו בנזיד עדשים של עסקה גרועה גורמת לפסימיות גדולה אצלנו. הורדת הריביות של בנק ישראל יכולות להשפיע קלות אבל המהות הגדולה לא תשתנה בגללן. ועיקר העיקרים: אם הזרים יתחילו לברוח מכאן, עקב שברון החזון הטוב, נראה את השוק עושה ברוורס את מה שהוא עשה מאז אמצע אוקטובר 2023.

הדולר-שקל כבר נמצא בפאתי ה-3.0 כאשר הנמוך שלו היה סביב 2.8 ממש בתחילת החודש. טכנית נאמר: המדד העיקרי נמצא כבר בעמדה שלילית של מגננה: מתחת לממוצע הנע 20 שבועות, צמוד לבולינגר האמצע, כאשר התאוצה של השלילה מתגברת (ראו MACD). רמה קריטית? סביב 3910. שם ייפגשו המוחות החיוביים והשליליים ויחליטו. כמוכן, הרבה תלוי בנשיא שעליו בנינו כל כך הרבה תקוות... גם כאן נזכיר: תיקון לגיטימי עומד בין שליש (3533) ושני שליש (2994). כמו כן: התמיכה המאסיבית הראשונה עומדת סביב 3000 (!). בהצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]