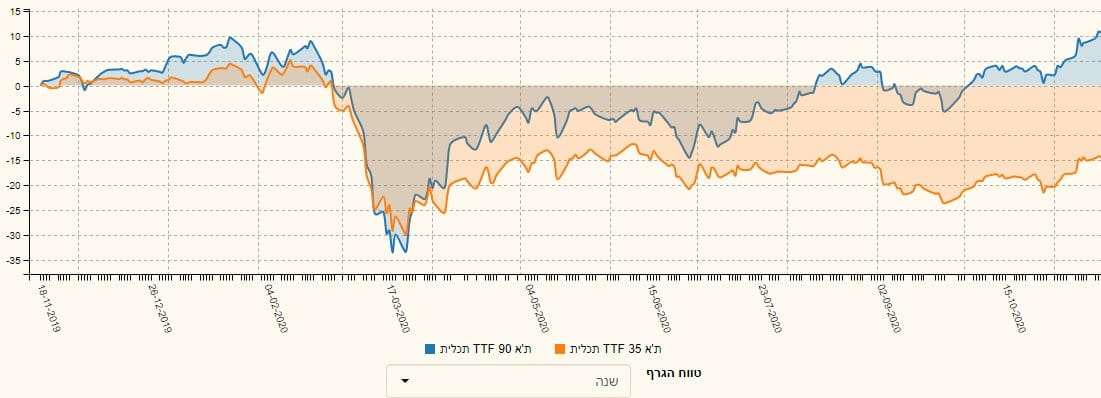

התקופה האחרונה אשרה שוב מוסכמה קיימת בהקשר לשוק המניות המקומי שלנו: שוק המניות המשני, זה הנמצא במדד ת"א 90, מייצר ביצועי יתר ביחס למניות השייכות למדד הגדול והכבד יותר של מניות הדגל בישראל: מדד ת"א 35. זו תחושה מגובת מספרים, כמו שמראה הגרף הבא:

בגרף הזה מוצגות שתי קרנות מחקות: הכחולה עוקבת אחרי ת"א 90, והשנייה (בכתום) אחרי מדד ת"א 35. זהו גרף של 5 שנים, וזה מספיק כדי לאשר את ההנחה שהזכרתי לעיל. אבל רצינו לראות איך זה מתבטא בעולם הקרנות, ועל כך סקירת השבוע. מרכז העניינים של סקירה זו נמצא בקרן אחת, אבל היא מקרינה על כל הסקטור ומראה בהחלט שיש כאן לא רק כשרון של מנהלים אלא גם ניצול מצבי שוק עדיפים על החלק ה"כבד" יותר של שוק ההון אצלנו.

האם זה תמיד היה ויהיה כך? כנראה שלא. יהיו תקופות שבהן החברות הגדולות יהיו עדיפות על המניות היותר מקומיות וקטנות. מתי? כאשר הכלכלה שלנו תהיה בעייתיות (בעיני המשקיעים) יותר מאשר המתרחש בעולם. וגם, כאשר הסקטורים המסורתיים (שבהם יש יותר חברות מבוססות) ייתנו יותר תשואה מאשר חברות קטנות יותר הנפגעות ממדיניות ממשלתית מקומית ברמה גבוהה בהרבה. כמו שאתם מבינים, כרגע, זה לא המצב.

פרטי הקרן

הקרן המנוהלת הזו מגיעה אלינו מבית הראל. היא לא וותיקה כל כך, עם תאריך הקמה באמצע 2018. המנדט שלה ארוך ומסובך לקריאה דקדקנית אבל מצביע על דבר פשוט אחד: הפוקוס הוא מנייתי מקומי, וכלפי השוק המשני. את זה קשה שלא להבין מן החשיפה של 92.94% למניות שבתיק, ומן השמות שיש באותו תיק מנייתי. אגב, גם השם שלה די ברור....

בקטגוריה שלה, ישנן רק שלוש קרנות מנוהלות, ליד הרבה מחקות, והיא הגדולה מכולן עם 30.80 מיליוני שקלים תחת ניהול. זה הישג, ביחס למנוהלות, אבל זו כמות הון נמוכה ביחס לקרנות בכלל (כולל המחקות), כאשר הגדולה בקטגוריה מכילה 214.4 מיליוני שקלים. כצפוי, סטיית התקן (כמדד של תנודתיות) די גבוהה, עם 2.9%, אבל יש לקחת בחשבון שתקופות הקורונה הצליחה לנפח לא מעט את הנתון הזה עבור כל הקרנות בכלל, ואלו מעולם המניות בפרט. לכן, לא הייתי נותן משקל יתר לנתון קצת "מפחיד" כזה כרגע.

התשואה השנתית של הקרן הייתה קצת פחות מ-14% (מעודכן ל-23-11) וזה די הרבה בסביבה הפיננסית שלנו. לבסוף, כמה מילים על נושא העלויות, כאשר הקרן גובה 2.34% לשנה דמי ניהול. זה ממקם אותה בראש הפירמידה של היקרות מבין המנוהלות. אגב, שילוב של דמי ניהול גבוהים עם ביצועים טובים אינו דבר רע בהכרח אבל, עדיין, שיווקית, היה רצוי ש...

ביצועי הקרן

בימים האחרונים ראינו את הקרן פורצת מעלה את הגבול העליון של שיאה מלפני משבר הקורונה. כאשר משווים זאת למה שקורה במניות ת"א 35 זה בהחלט מעורר מחשבה על הדיכוטומיה שבין שני שוקי המניות המקומיים שלנו. בכל אופן, זהו גרף ראשוני יפה, המראה תנועת מחיר מגמתית קלאסית של שיאים ושפלים עולים, מבלי להראות סימני חולשה כלשהם באותה מגמה. בהקדמה של הדברים הראיתי את ביצועי היתר של ת"א 90 על ת"א 35 בטווח הארוך. אבל מה קורה בטווח הקצר יותר? זה שבו אנו נדון כאן, עבור הקרנות? הנה גרף של שתי הקרנות המחקות בשנה האחרונה:

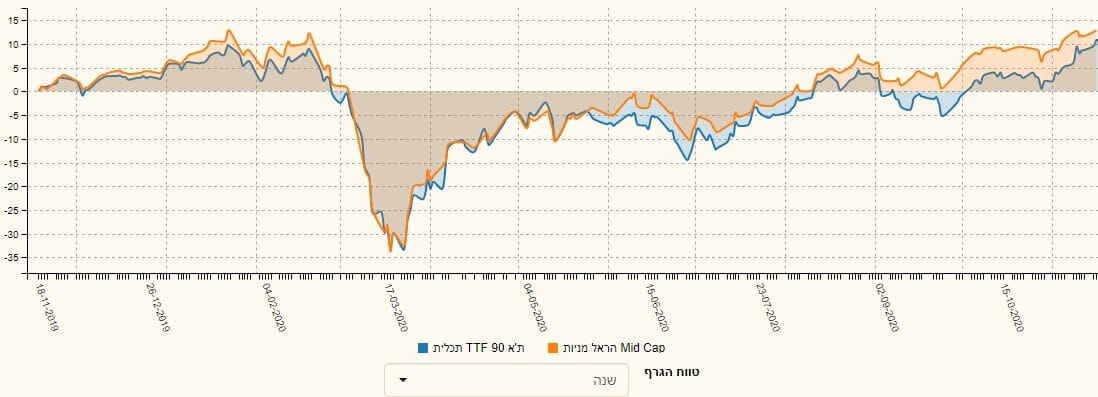

ואחרי שראינו את ההבדל הדרמטי, הנה גרף השוואה של הקרן של הראל מול המדד עצמו, המיוצג, כאמור, על ידי קרן מחקה מתכלית:

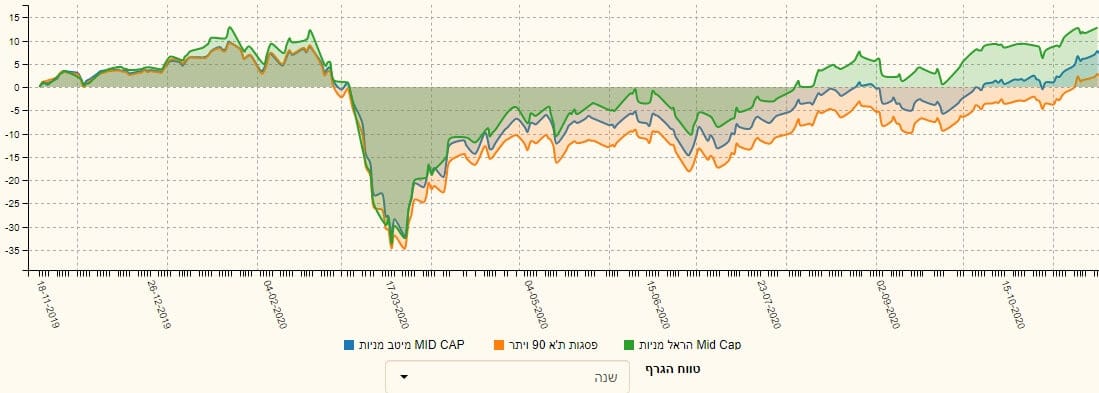

מה שיפה כאן, ובהחלט לזכותה של הקרן, הוא שאנו רואים הובלה של הקרן מעל המדד גם לפני משבר הקורונה וגם אחריו. רק בשיא הירידות ראינו צמידות חזקה בין שני הדברים. תצוגה זו מבליטה דבר אחד: ניהול הקרן, המתבטא בבחירת הנכסים, בהחלט מצליח לייצר יתרון עבור מחזיקי הקרן. זאת, במקום אחזקת קרן מחקה הנותנת את ביצועי המדד בלבד. אבל איך הקרן מצליחה מול חברותיה? כאמור ישנן רק שלוש כאלו, והנה הגרף המשותף שלהן בשנה האחרונה:

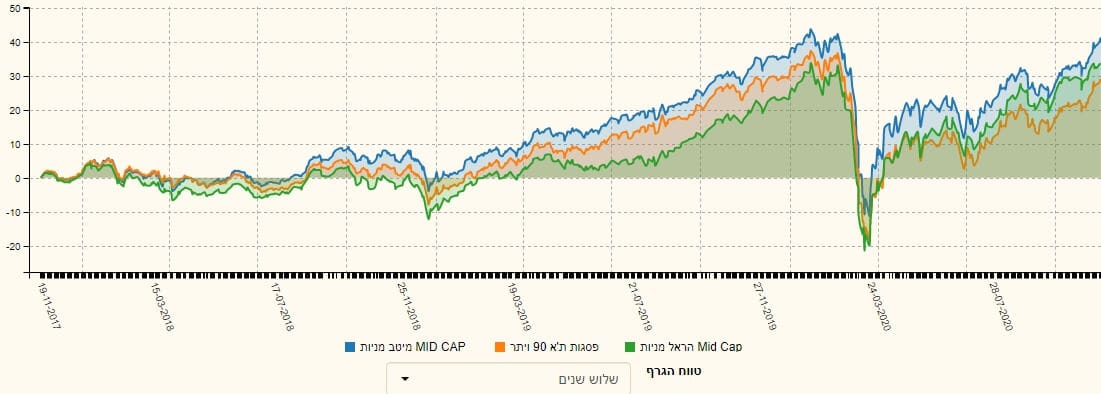

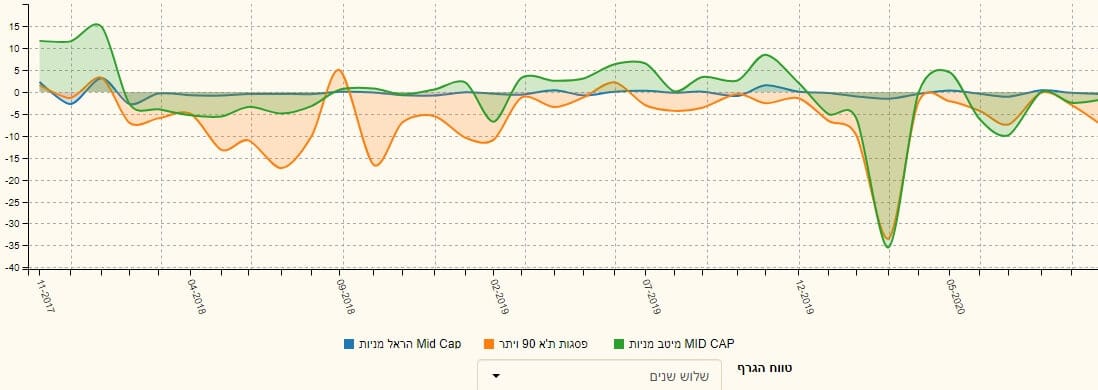

מה שראינו עד כה, ביחס למדד, ממשיך להתקיים גם ביחס לקרנות המתחרות. הקרן של הראל (בירוק) בהחלט טובה יותר מן האחרות, לפני הירידות של הקורונה. אבל, המרווחים הגדולים נפתחו אחרי הירידות, וממשיכים להתקיים עד עכשיו. מול הקרן של מיטב (בכחול) ובמיוחד מול הקרן של פסגות (בכתום). האם זה היה כך גם בטווח הארוך יותר? כידוע, יש תמיד לבחון מצב עבור כמה טווחים והנה הגרף של שלושת שנים האחרונות:

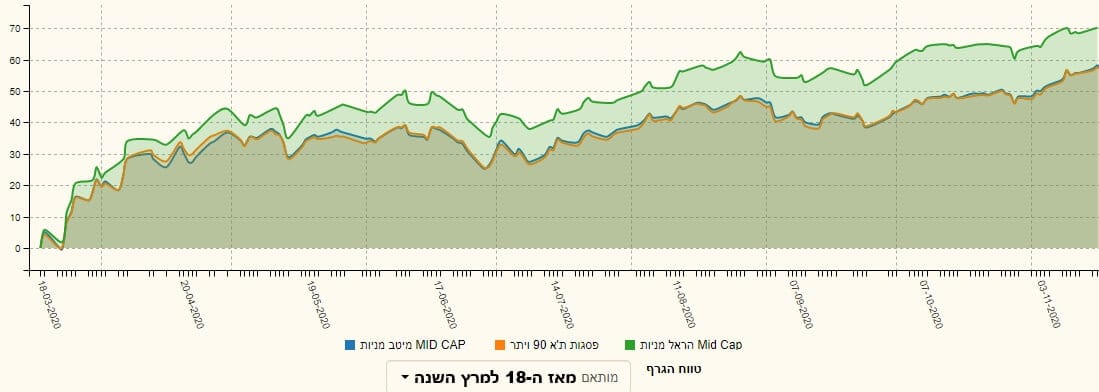

הקרן של הראל הצטרפה מאוחר לחגיגה והייתה אחרונה הרבה מאוד זמן אבל רואים כאן שמשבר הקורונה, והתקומה ממנו, הצליחו לשנות את המצב בצורה די דרמטית, כאשר מן המקום השלישי היא הפכה להיות במקום השני, ומתקרבת במהירות למקום הראשון. זה בהחלט משהו לציון לטובה. ומה יקרה אם נזקק את העניין לתקופה מאז ה-18 למרץ, נקודת ההיפוך של המדדים אחרי ירידות הקורונה? הנה הגרף:

קשה שלא להתרשם מן הייחודיות של הקרן של הראל (כאן בירוק). היא ממש בונה פער מול צמידות חזקה ונמוכה יותר של שתי הקרנות האחרות.

עד כאן גרפי השוואת ביצועים, ומהם ניתן לומר דבר אחד: הזירה טובה והקרנות המנוהלות בה טובות גם הן אבל הקרן של הראל הצליחה לבלוט לפני משבר הקורונה, ובמיוחד, מאז התקומה מן התחתית שלו. זה דחף אותה קדימה גם כאשר לוקחים בחשבון את הטווח הארוך, וזה די נדיר בהשוואת קרנות.

גיוסים ופדיונות וסיכום קצר

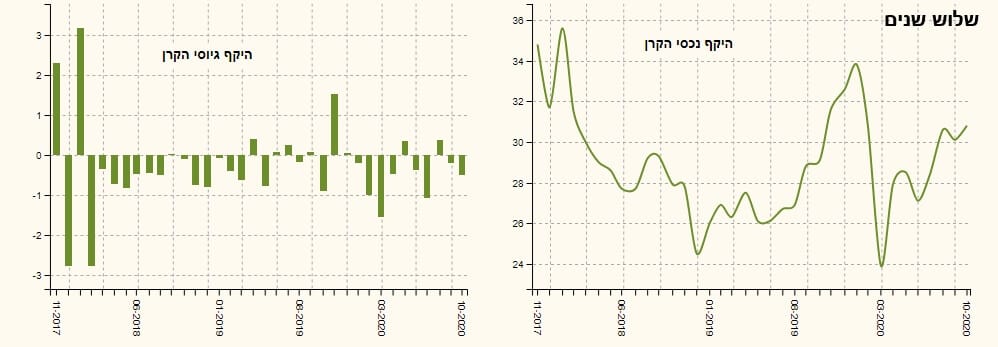

בחזית הגיוסים, הבשורה לא תואמת את הביצועים. זה קורה הרבה וזה מקרה בולט במיוחד. כמו שראינו, רוב הכסף הגדול הולך לקרנות המחקות של הקטגוריה במחשבה שהנזילות הנמוכה במניות בזירה משנית תמנע מן הקרנות המנוהלות לייצר תשואה נאותה. נזילות נמוכה מייצרת נזקים, ונזקים גורמים לעלויות גבוהות יותר. אבל, כאשר באנו לבדוק זאת, ראינו שהקרן של הראל מצליחה טוב יותר מנכס הבסיס. אז למה אין כאן תגובת משקיעים? נוחות או חוסר ידע? זה כבר לא ידוע לי אבל זה המצב. ומה המצב של הגיוסים מול הקרנות המנוהלות בלבד? הנה גרף משווה של שלושת השנים האחרונות:

מן הגרף הזה ברור שתנועות ההון נמצאות דווקא בשתי הקרנות האחרות: מיטב (בירוק) ופסגות (בכתום) כאשר בכחול כמעט ולא רואים משהו משמעותי בכלל. שוב: הקרן הטובה לא מעוררת עניין. האם דמי הניהול הגבוהים מהווים מחסום קשה עבור המשקיעים? ייתכן, אבל אין ספק שמודעות קצת יותר גבוהה הייתה גם עוזרת. נמשיך לעקוב. ניתן להגיע לקרן על ידי הלינק:

https://www.funder.co.il/fund/5111299.

ניתוח קרן למעקב

ניתוח קרן למעקב