נתוני אחזקות במניית מגדל ביטוח

על פי נתוני אתר FUNDER

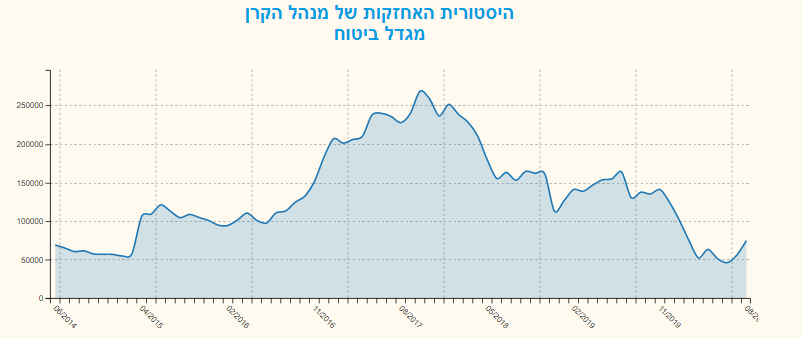

188 קרנות נאמנות מחזיקות במניית מגדל ביטוח בהיקף של 74.9 מיליון שקל.

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

בנוסף לנתונים אלו, מיטב אקטיבית 25/75 מחזיקה במניית מגדל ביטוח בחסר בהיקף של 0.13%

להלן שינוי אחזקות קרנות הנאמנות במניית מגדל ביטוח על פי נתוני FUNDER- MVF

מגדל אחזקות ביטוח ופיננסים בע"מ מפרסמת את תוצאותיה לרבעון השלישי של שנת 2020:

רווח רבעוני כולל לאחר מס של 47 מיליון ש"ח לעומת הפסד כולל של כ-82 מיליון ש"ח ברבעון המקביל אשתקד החברה ממשיכה להציג בתיקי העמיתים את התשואות הגבוהות ביותר ל-12 חודשים האחרונים, מבין חברות הביטוח

רן עוז, מנכ"ל מגדל ביטוח: "במהלך הרבעון נמשכה מגמת הצמיחה בפרמטרים המרכזיים, המבטאת יישום נכון של תכנית העבודה ותהליכים אותם הובלנו לאורך השנה, מגמה המקבלת משקל יתר בראי משבר הקורונה העולמי; מגדל ממשיכה להוביל את ענף הביטוח בחדשנות, בהשקעות ובדיגיטציה ובכוונתנו להמשיך לבסס את מעמדנו בתחומים אלה ובתחומים נוספים"

מגדל אחזקות, קבוצת הביטוח והפיננסים הגדולה בישראל, דיווחה ביום ה' האחרון על תוצאותיה לרבעון השלישי של שנת 2020.

ברבעון השלישי של שנת 2020 ("הרבעון המדווח") נרשם רווח כולל בסך של כ-47 מיליון ש"ח, לעומת הפסד כולל בסך של כ-82 מיליון ש"ח ברבעון המקביל אשתקד. הרווח הכולל ברבעון המדווח הושפע מרווחי השקעות של הקבוצה, ובכלל זה מרווחי השקעות בתיק הנוסטרו בסך של כ-430 מיליון ש"ח לפני מס. אומדן דמי הניהול שלא ייגבו בשל התשואה הריאלית השלילית עד להשגת תשואה חיובית מצטברת, הסתכם ליום 30 בספטמבר 2020 בכ-150 מיליון ש"ח לפני מס. לאחר תאריך המאזן, ובזכות המשך העליות בתיקי העמיתים, החברה כיסתה את הפסדי ההשקעות, כך שנכון ליום הסמוך למועד פרסום הדוחות הכספיים מוערכים דמי הניהול המשתנים בסך של כ-340 מיליון ש"ח.

החברה המשיכה בצעדי ההתייעלות ורשמה ירידה משמעותית בהיקף כח האדם והוצאות אחרות ובשל כך קטנו הוצאות הנהלה וכלליות (בנטרול תגמול משתנה) של החברה בתשעת החודשים הראשונים של שנת 2020 בכ-82 מיליון ש"ח לעומת התקופה המקבילה אשתקד.

היקף הנכסים המנוהלים עמד על כ-295 מיליארד ש"ח ליום 30.9.2020, לעומת כ-282 מיליארד ש"ח ליום 30.9.2019 וכ-293 מיליארד ש"ח ליום 31.12.2019. היקף הנכסים המנוהלים נכון למועד פרסום הדוחות הכספיים עלה לכ-308 מיליארד ש"ח.

הפרמיות ברוטו ודמי הגמולים הסתכמו בכ-5.7 מיליארד ש"ח ברבעון השלישי של שנת 2020, ירידה של כ-4% לעומת הרבעון המקביל אשתקד. הקיטון בהיקף הפרמיות ודמי הגמולים ברבעון השלישי נרשם בעיקרו במוצרי ביטוח חיים וגמל ומיוחס בעיקרו למשבר הקורונה.

רן עוז, מנכ"ל מגדל ביטוח, התייחס לתוצאות פעילות החברה ברבעון השלישי של השנה ואמר ל FUNDER: "ברבעון זה נמשכה מגמת הצמיחה בפרמטרים המרכזיים, המבטאת יישום נכון של תכנית העבודה ותהליכים אותם הובלנו לאורך השנה. מגמה זו מקבלת משקל יתר בראי משבר הקורונה העולמי. יש להדגיש כי בחודשים האחרונים האצנו תהליכים הקשורים בחדשנות, הן בתחומי ההשקעות והן בתחומי הדיגיטציה.

התשואות שלנו מוסיפות להשתפר באופן משמעותי ובכך לחזק את מעמדנו כגוף ההשקעות המוביל מבין חברות הביטוח, וזאת הודות למהלכים פורצי דרך שהובלנו במערך ההשקעות שלנו. לאחרונה אף הודענו על התחייבותנו לנהל את תיק החיסכון ארוך טווח הגדול בישראל, בהיקף של כ- 230 מיליארד שקל, על-פי תפיסת ESG (אחריות סביבתית וחברתית), מדיניות השקעות אשר אנו מאמינים שתהפוך להיות סטנדרט להשקעות אחראיות בעולם ובמשק הישראלי. בנוסף, אנו ממשיכים להתמקד, להרחיב ולשפר את הפלטפורמות הדיגיטליות שלנו ואת נוכחותנו בזירה המקוונת. גם בתחום זה, אנו החברה החדשנית והמובילה בענף הביטוח".

חיסכון ארוך טווח:

1. ברבעון המדווח נרשם רווח כולל לפני מס בסך כ-32 מיליון ש"ח לעומת הפסד בסך כ-399 מיליון ש"ח ברבעון המקביל אשתקד.

2. במהלך הרבעון השלישי חלה עלייה במכירות מוצרי ביטוח המנהלים והפנסיה לעומת הרבעון המקביל אשתקד. מנגד, ברבעון המדווח נמשכה הירידה במכירות מוצרי חסכון פרט, ובפרט נמשכה הירידה בפרמיות החד פעמיות בגין חוזי ביטוח והתקבולים החד פעמיים בגין חוזי השקעה מול הרבעון המקביל אשתקד, אם כי חלה התאוששות מסוימת לעומת מגמת הירידה שחלה ברבעון השני של שנת 2020.

3. במרווח הפיננסי בתיק הנוסטרו חלה ירידה ניכרת לעומת הרבעון המקביל אשתקד, כמו כן החברה לא גבתה דמי ניהול משתנים בפוליסות ביטוח החיים המשתתפות ברווחים ששווקו עד שנת 2004, לעומת גביית דמי ניהול משתנים בסך כ-143 מיליון ש"ח ברבעון המקביל אשתקד. בנוסף, חלה ירידה ניכרת בתוצאות החיתומיות, שנבעה בעיקרה מירידה ברווח מסיכון, בעקבות גידול בתביעות אובדן כושר עבודה ונכויות. מנגד, ההפסד ברבעון המקביל הושפע בעיקר מירידה ניכרת של עקום הריבית ומשינויים בהנחות גמלה אשר הביאו לגידול בהתחייבויות הביטוחיות בביטוח חיים בסך כ-891 מיליון ש"ח לפני מס.

4. כתוצאה ממשבר הקורונה חלה במהלך הרבעון השלישי ירידה של כ-8% בפרמיות השוטפות בפוליסות ביטוח מנהלים לעומת הרבעון המקביל אשתקד, במקביל להמשך קיטון בדמי הגמולים בגמל בסך כ-10%. מנגד, בפנסיה, ברבעון השלישי של השנה, דמי הגמולים הסתכמו ב-1.919 מיליארד ש"ח, בדומה לרבעון המקביל אשתקד. סכום הפרמיות שהורווחו ברוטו (לרבות חוזי השקעה ופרמיות חד פעמיות) ודמי הגמולים הסתכם ברבעון השלישי לשנת 2020 בכ-4.7 מיליארד ש"ח, לעומת כ-5 מיליארד ש"ח ברבעון המקביל אשתקד, קיטון של כ-6%.

5. הרווח הכולל מפעילות הפנסיה בקבוצה הסתכם בכ-17 מיליון ש"ח לפני מס, לעומת רווח כולל לפני מס של כ-7 מיליון ש"ח ברבעון המקביל אשתקד. העלייה המשמעותית ברווח הכולל ברבעון המדווח הושפעה מקיטון בהוצאות הנהלה וכלליות ומגידול ברווחי השקעות בתיק הנוסטרו של החברה המנהלת וקוזזה בחלקה בשל קיטון בהכנסות מדמי הניהול בשל ירידה בדמי הגמולים. בנוסף, רשמה החברה גידול במכירות הפנסיה ברבעון הנוכחי.

6. היקף הנכסים המנוהלים בקרנות הפנסיה שבניהול הקבוצה הסתכם נכון ליום 30.9.2020 בכ-80.6 מיליארד ש"ח, לעומת כ-75.6 מיליארד ש"ח ביום 30.9.2019 (עלייה של כ-7%), ולעומת כ-79.1 מיליארד ש"ח ביום 31.12.2019 (עלייה של כ-2%). בהעברות הכספים נטו לגופים מוסדיים אחרים חלה הרעה והן הסתכמו בכ-766 מיליון ש"ח ברבעון השלישי של 2020 לעומת כ-438 מיליון ש"ח ברבעון המקביל אשתקד. היקף הנכסים המנוהלים בקרנות הפנסיה שבניהול הקבוצה עלה לאחר תאריך המאזן לכ-84 מיליארד ש"ח.

ביטוח בריאות:

1. ברבעון השלישי נרשם הפסד כולל לפני מס בסך כ-36 מיליון ש"ח לעומת הפסד כולל לפני מס בסך כ-283 מיליון ש"ח ברבעון המקביל אשתקד. ההפסד שנרשם ברבעון המדווח הושפע מגידול בעתודות ביטוח סיעודי בסך של כ-96 מיליון ש"ח. ברבעון המקביל אשתקד ההפסד הושפע מירידה בעקום הריבית שהביאה לגידול בעתודות ביטוח סיעודי בסך של כ-347 מיליון ש"ח לפני מס.

2. ברבעון המדווח חלה עליה במכירות החדשות של מוצרי הוצאות רפואיות ומחלות קשות אותן החברה משווקת. הירידה במכירות נובעת מכך שהחברה בחרה להפסיק ולשווק החל בחודש נובמבר 2019 את מוצרי הסיעוד. כמו כן חל קיטון במכירות חדשות של מוצר תאונות אישיות בעקבות עדכון שביצעה החברה באופן שיווק המוצר בעקבות חוזר הממונה בנושא מוצר תאונות אישיות מחודש יוני 2020.

3. ברבעון המדווח חל שיפור בתוצאות החיתומיות שנבע בעיקרו מביטוח מחלות קשות בשל קיטון בתביעות.

4. סכום הפרמיות שהורווחו ברוטו הסתכם ברבעון השלישי של שנת 2020 בכ-412 מיליון ש"ח, בדומה לרבעון המקביל אשתקד.

ביטוח כללי:

1. ברבעון המדווח נרשם רווח כולל לפני מס בסך כ-81 מיליון ש"ח לעומת רווח כולל בסך כ-74 מיליון ש"ח ברבעון המקביל אשתקד. הרווח הכולל ברבעון המדווח הושפע בעיקרו מהפחתה של ההפרשה אשר עמדה כנגד תביעות שיבוב של המוסד לביטוח לאומי בסך כ-58 מיליון ש"ח בשייר לפני מס.

2. בתוצאות החיתומיות חל שיפור, בעיקר בשל צמצום בהפסד החיתומי בענפי רכב חובה והחבויות, אשר קוזז בחלקו בשל הרעה בתוצאות בביטוח רכב רכוש בשל שחיקת תעריפים.

3. הפרמיות ברוטו בביטוח כללי הסתכמו ברבעון השלישי בכ-526 מיליון ש"ח לעומת כ-487 מיליון ש"ח אשתקד, עלייה של 8%, אשר נבעה בעיקרה משינוי במועדי חידוש והפקה של פוליסות בהן הכיסוי הביטוחי ארוך משנה במספר עסקים גדולים, וקוזזה בחלקה בשל הפסקת ביטוחי עסקים שנסגרו ו/או נקלעו לקשיים כלכליים. בסך פרמיות ביטוחי הרכב נרשמה יציבות לעומת הרבעון המקביל אשתקד.

השקעות:

החברה ביצעה מהלכים פורצי דרך בחטיבת השקעות שלה וחזרה להוביל את טבלת התשואות מבין חברות הביטוח. בין המהלכים שמבצעת החברה בחטיבת ההשקעות:

1. מגדל ביטוח היא החברה הראשונה בארץ לאמץ מדיניות השקעה אחראית ESG (Environmental, Social and Governance) לניהול כלל תיק ההשקעות. במסגרת זו, מתחייבת החברה לניהול נכסים מתוך אחריות חברתית ותוך הסתכלות על תשואה מותאמת סיכון ארוכת טווח.

2. מגדל מתחייבת להפניית למעלה מ-3 מיליארד שקל בשנה מהיקף התיק להשקעות Net Positive. במקביל, תבוצע יציאה הדרגתית מהשקעות שאינן תואמות את המדיניות, בקצב של לפחות 10% בשנה.

3. בנוסף, החברה העמיקה את פעילותה בתחום ההשקעות האלטרנטיביות וההשקעות הישירות להיקף של כ- 8 מיליארד שקל מתחילת השנה.

מתווה ההון הרגולטורי החדש

החברה פרסמה בחודש אוקטובר 2020 את דו"ח יחס כושר הפירעון שלה לשנת 2019. הדו"ח חושב ונערך בהתאם להוראות הממונה בעניין כושר פירעון כלכלי של חברת ביטוח מבוסס Solvency II, בהתאמה למודל האירופאי. החברה בחרה בחלופה של הגדלת ההון הכלכלי באמצעות ניכוי מעתודות הביטוח של הסכום לפריסה לאחר שקיבלה את אישור הממונה לכך, כנדרש. במסגרת האישור שניתן לחברה בקשר עם הפריסה קבע הממונה מגבלה של 80% על סכום הניכוי הבסיסי. הניכוי ילך ויקטן בצורה הדרגתית, עד לשנת 2032.

בהתאם לכך, תחת מגבלת ה- 80%, יחס כושר הפירעון של החברה ליום 31 בדצמבר 2019 (לאחר התאמת מניות ולאחר פריסה), עומד על כ- 144%, עודף הון של כ- 4.9 מיליארדי ש"ח, לאחר הוראות מעבר. בהתחשב במלוא סכום הניכוי הבסיסי, יחס כושר הפירעון של החברה ליום ה- 31 בדצמבר 2019 (לאחר התאמת מניות ולאחר פריסה) עומד על כ- 160%, עודף הון של כ- 6.4 מיליארדי ש"ח. זאת, למול יחס כושר פירעון של 152% ליום 31 בדצמבר 2018 (לפי ההוראות הקודמות), ועודף הון של כ- 4.3 מיליארדי ש"ח, לאחר הוראות מעבר.

רן עוז מנכל מגדל

רן עוז מנכל מגדל