עיקרי דברים

מקרו

הירידה בפעילות הכלכלית עם פרוץ משבר הקורונה הייתה חדה ומידית בהשוואה למשבר הפיננסי בשנים 2008/9. גם היציאה מסביבת השפל בעת הנוכחית, נראית חדה ומהירה מאשר במשבר הפיננסי.

אופיו הייחודי של משבר הקורונה, מתבטא גם בכך שההשפעות השליליות שלו מאוד בלתי אחידות ומודגשות יותר בענפים שמושפעים באופן ישיר מההגבלות על הפעילות לעומת ענפים שאף רשמו עלייה בפדיון ביחס לתקופה טרום המשבר.

ניכרת עלייה באופטימיות משקי הבית הבאה לידי ביטוי בעלייה חדה בהוצאה בכרטיסי אשראי וכן על רקע העובדה כי שיעור האבטלה ה"רחב" עלה אמנם במהלך הסגר השני אך לא הגיע לממדיים של הסגר הראשון.

שוק הדיור בארה"ב ממשיך לשבור שיאים. מדד מחירי הדיור הפדרלי, מדד FHFA, עלה בשיעור של 9.1% ב-12 החודשים האחרונים, העלייה השנתית הגבוהה ביותר מזה כמעט 15 שנים.

החלטת האוצר של ארה"ב שלא להאריך את רוב ההשתתפות שלו במסגרות למתן הלוואות החירום על ידי הפד מעבר לסוף השנה הנוכחית צפויה להביא את הפד להגדלת קצב רכישות הנכסים החודשיות שלו, ויתכן מאוד שגם על ידי הארכת משך החיים הממוצע של הנכסים הנרכשים.

מינויה הצפוי של ג'נט יילן לשרת האוצר הינו מינוי הצפוי להעמיק את שיתוף הפעולה בין האוצר לפד.

כניסת החיסונים לעולם צפויה להיטיב במיוחד עם מדינות הנשענות על ענף התיירות כגון יפן, אוסטרליה ניו זילנד ומדינות אירופה ואמריקה הלטינית.

אג"ח ממשלתי

בתקופה הקרובה העולם צפוי לנוע בטווח שמושפע מעלייה בתחלואה מחד וציפייה לכניסת החיסונים מאידך. נראה שבתקופה זו, עד להתבססותה של אופטימיות רבה יותר על סמך התפתחויות בפועל, צפויה יציבות יחסית ברמת התשואות סביב הרמות הנוכחיות. ציפיות האינפלציה עשויות להמשיך לעלות, אם כי במתינות יחסית לאור העלייה של התקופה האחרונה.

אנו ממליצים על השקעה במח"מ בינוני של כ – 5 שנים.

מומלצת אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד, עם עדיפות קלה לצמודי המדד.

באפיק השקלי הלא צמוד מומלצת אחזקה סינתטית של אג"ח קצר (2 – 4 שנים) בשילוב אג"ח לטווח ארוך של מעל ל 10 שנים.

צמודי מדד מומלצים לאחזקה בטווח של 3 - 6 שנים.

אג"ח קונצרני

רמת המרווחים במדדי התל בונד המובילים קרובה מאוד לרמתה טרום המשבר.

לראשונה מפרוץ המשבר, מדדי התל בונד 20 40 ו- 60 רושמים ביצועים עודפים מראשית השנה על פני האג"ח הממשלתי המקביל.

עם זאת, נראה שהמשך העלייה באופטימיות צפויה להמשיך ולהגדיל את הביקוש לנכסי סיכון ובהם האפיק הקונצרני.

העדיפות של השקעה באפיק הקונצרני הינה ביחס לאפיק הממשלתי אך לא ביחס לאפיק המנייתי. 29.11.2020

אג"ח ממשלתי ומקרו

מבט שבועי – שוק האג"ח הממשלתי נסחר השבוע במגמה מעורבת. צמודי המדד המשיכו במגמת הביצועים העודפים על רקע האופטימיות לגבי חזרה הדרגתית של העולם לשגרה בשנת 2021, על רקע מגוון התפתחויות בהתמודדות עם הקורונה וביניהן צפי ליישום מהלך של חיסונים בעולם בשנה קרובה. השקלים הלא צמודים נסחרו בנטייה לירידות שערים קלות.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה מעורבת. צמודי המדד רשמו ירידת תשואות לאורך העקום, למעט בחלק הארוך ביותר. השקלים הלא צמודים נסחרו ביציבות תוך נטייה לעליית תשואות קלה לאורך העקום. מגמת הביצועים העודפים של צמודי המדד נמשכת זה מספר שבועות על רקע אופטימיות לגבי חזרה הדרגתית לשגרה בעולם ובארץ במהלך שנת 2021 לאור החדשות הטובות לאחרונה לגבי הפצת חיסונים לנגיף הקורונה.

בסיכום שבועי רשם מדד האג"ח הכללי הממשלתי עליית מחירים של כ – 0.1%. בלטו בעליות מחירים צמודי המדד לטווח של 5 – 10 שנים בעלייה שבועית של 0.5%.

במהלך החודש האחרון בולטת מגמת היציבות בתשואות השקליות הלא צמודות לאורך העקום כולו. לעומת זאת צמודי המדד רשמו ירידת תשואות לאורך כל העקום ובעיקר בטווח של עד 10 שנים על רקע זה נרשמה ירידת תשואות חדה שהביאה לעלייה חדה יחסית בציפיות האינפלציה הנגזרות.

היציבות בתשואות השקליות נרשמת על רקע מגמת היציבות בחודש האחרון בתשואות האג"ח הממשלתיות בארה"ב. עם זאת התנודתיות בארה"ב הייתה די גבוהה כאשר התשואות זינקו לשיא של יותר מחצי שנה לאחר ההודעה של חברת פייזר כאשר התשואה ל- 10 שנים נשקה לרמה של 1%, ואז שבו והתייצבו סביב רמה של כ - 85 נ"ב על רקע המשך ההתפשטות של נגיף הקורונה במספרי שיא בארה"ב, נתוני מקרו פושרים והמשך ההתחייבות של הפד, שבאה לדי ביטוי בשבוע בפרוטוקול החלטת הריבית האחרונה, לגבי המחויבות ארוכת הטווח להמשך ההרחבה מוניטארית ואף להגדלתה על פי הצורך.

משבר הקורונה מתאפיין בירידה חדה בפעילות ובחזרה מהירה גם כן בניגוד למשבר הפיננסי בשנת 2008/9.

הירידה בפעילות הכלכלית עם פרוץ משבר הקורונה הייתה חדה ומידית בהשוואה למשבר הפיננסי בשנים 2008/9, בהתאם לאופי ההתמודדות עם משבר שמקורו בריאותי-נרחב. לראייה, על פי הנתונים הקיימים עד כה, נקודת השפל של משבר הקורונה (ירידה של כ-14%) הגיעה רק חודשיים לאחר פרוץ המשבר, בעוד שנקודת השפל של המשבר הפיננסי (ירידה של כ-13.5%) הגיעה רק כעבור שנה. כמו כן, היציאה מסביבת השפל בעת הנוכחית, נראית חדה ומהירה מאשר במשבר הפיננסי.

לראייה, רמת הפדיון בחודש ספטמבר 2020 הייתה נמוכה בכ-2.1% לעומת פברואר השנה. אולם, בזמן המשבר הפיננסי, עברו יותר מ-20 חודשים עד אשר הפעילות התאוששה לסביבה דומה. יש להדגיש בהקשר זה, כי מגמת ההתאוששות בפעילות במשבר הנוכחי נבלמה בחודש ספטמבר וייתכן שנתוני הפדיון לחודש אוקטובר יצביעו על ירידה, ככל הנראה במידה מתונה יותר מאשר בראשית המשבר, זאת לאור הסגר השני שחל בחודשים אלה, אך בא לידי ביטוי במידה פחות חריפה במדדי הניידות של הציבור הרחב והיקף השימוש בכרטיסי אשראי.

להערכתנו, ככל שתמשך ההתקדמות, שכבר ניכרת, לקראת פיתוח דרכים יעילות להמשך/חידוש פעילות כלכלית לצד הקורונה, זאת באמצעות תהליכי הפקת הלקחים, וגם ככל שתחול התקדמות נוספת במישור הרפואי (תרופות לטיפול בתסמינים ואף חיסון בהמשך), כך החזרה לרמת הפעילות בה נמצא המשק ערב משבר הקורונה תהיה מהירה יותר בהשוואה למשבר הפיננסי. בהקשר זה, נציין כי נתוני החשבונאות הלאומית החזקים שפורסמו לרביע השלישי של השנה תומכים בכך

אופיו הייחודי של משבר הקורונה, מתבטא גם בכך שההשפעות השליליות שלו מאוד בלתי אחידות ומודגשות יותר בענפים שמושפעים באופן ישיר מההגבלות על הפעילות.

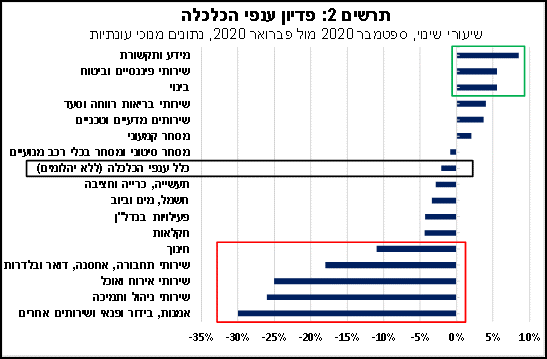

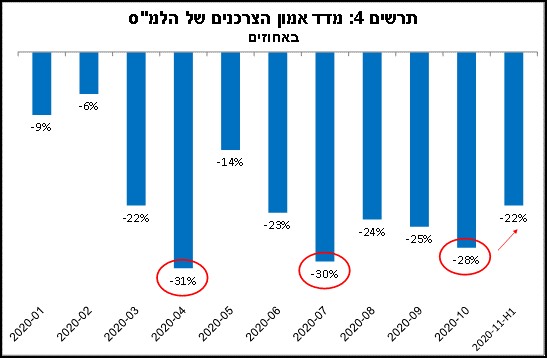

אופיו הייחודי של משבר הקורונה, מתבטא גם בכך שההשפעות השליליות שלו מאוד בלתי אחידות ומודגשות יותר בענפים שמושפעים באופן ישיר מההגבלות על הפעילות, בראשן מגבלת ההתקהלות והריחוק החברתי, זאת תוך שונות רבה בין ענפים שנפגעו במידה קיצונית לענפים שכמעט ולא נפגעו כלל. בגרף 4 מוצגת בחינה של נתוני הפדיון בענפי המשק השונים (נתונים חודשיים, מנוכי עונתיות) בחודש ספטמבר לעומת פברואר 2020 (לפני פרוץ המשבר).

כפי שניתן לראות בגרף, הענפים אשר הושפעו לרעה ממשבר הקורונה באופן המשמעותי ביותר, כלומר שחוו את הירידות החדות ביותר בפעילות, הם מתחום השירותים, ובראשם: אמנות ופנאי, שירותי אירוח ואוכל, שירותי תחבורה ואחסנה ושירותי ניהול ותמיכה. מנגד, בענפים: מידע ותקשורת (היי-טק), פיננסיים וביטוח, וגם מסחר קמעוני במידה מתונה יותר, שנתמך בהגבלות על טיסות לחו"ל, הביצועים היו טובים יותר.

לאור האמור, ככל שהחזרה לפעילות מלאה תתעכב, כך פערי הסיכון בין הענפים השונים עלולים להתרחב. מצב זה, הגביר במידה רבה ובלתי אחידה את רמת הסיכון של ענפי משק מסוימים וגם של משקי בית בחתכים מסוימים, בהשוואה לתקופה שלפני המשבר. על כן, הערכת המצב של המשק בעת הנוכחית, צריכה להתבסס על ניתוח דיפרנציאלי ולא רק כוללני. במבט קדימה, חשוב גם לקחת בחשבון את ההשפעות העתידיות של פגיעה דיפרנציאלית כזו, תוך יצירת מחסור של תשתית כלכלית להתאוששות רוחבית בעת שהתנאים יאפשרו זאת – היבט זה קיבל בספרות הכלכלית את הכינוי "הצטלקות" (SCARING), מלשון של צלקת כלכלית הנותרת לאורך זמן.

שיעור האבטלה ה"רחב" עלה במהלך הסגר השני אך לא הגיע לממדיים של הסגר הראשון.

שיעור האבטלה ה"רחב" עלה במהלך הסגר השני אך לא הגיע לממדיים של הסגר הראשון.

שיעור האבטלה ה"רחב" (בהגדרתו המלאה) עלה במהלך הסגר השני, אך הגיע לרמה נמוכה בהשוואה לרמה בזמן הסגר הראשון. בחודש אוקטובר עמד שיעור האבטלה ה"רחב" על 20.8%, רמה גבוהה בכ-9 נקודות אחוז בהשוואה לרמה שלפני הסגר השני, 11.7% באוגוסט, אך נמוכה בהשוואה לחודש אפריל (37.1%) ואף מאי (23.8%). היקף האבטלה בחודש אוקטובר עמד על כ-870 אלף מובטלים, גבוה מההיקף בין הסגרים (כחצי מיליון מובטלים), אך נמוך מהיקף האבטלה באפריל (כמיליון וחצי מובטלים).

הנתונים הד-שבועיים מצביעים על ירידת שיעור האבטלה "הרחב" במחצית השנייה של אוקטובר, במקביל לתחילתו של תהליך היציאה מהסגר השני. לאור ההתקדמות, ההדרגתית אמנם, בתהליך החזרה לפעילות, נראה ששיעור האבטלה צפוי להמשיך לרדת. במבט קדימה, ככל שהפעילות הכלכלית במשק תמשיך לפעול תחת הגבלות מסוימות, ובמקביל להמשך התמיכה הממשלתית במובטלים, נראה כי שיעור האבטלה ה"רחב" צפוי להישאר ברמה גבוהה גם במהלך רוב שנת 2021.

מקור: אגף כלכלה בנק לאומי.

ניכרת עלייה באופטימיות משקי הבית הבאה לידי ביטוי בעלייה חדה בהוצאה בכרטיסי אשראי.

במחצית הראשונה של חודש נובמבר נרשם שיפור מסוים באמון הצרכנים, זאת בהמשך לעלייה במחצית השנייה של אוקטובר, עם תחילתו של תהליך היציאה מהסגר השני, כך על-פי נתוני הלמ"ס. כפי שניתן לראות בגרף הרמה הנוכחית של מדד אמון הצרכנים היא הגבוהה ביותר מאז חודש מאי, ומשקפת את ציפיות הצרכנים להימשכותו של תהליך החזרה לפעילות. עם זאת, הרמה הנוכחית עדיין נמוכה, כמובן, באופן משמעותי מהרמה של תחילת השנה (לפני פרוץ המשבר).

מקור: אגף כלכלה בנק לאומי.

השיפור באופטימיות של משקי הבית היה רוחבי בכל רכיבי מדד אמון הצרכנים, בהובלת הרכיבים: הצפי לגבי המצב הכלכלי של המדינה בשנה הקרובה והכוונות לביצוע רכישות גדולות על-ידי משקי הבית. לאחר העלייה החדה בצריכה הפרטית ברביע השלישי של השנה, התפתחות זו תומכת בעליית הצריכה הפרטית ברביע הרביעי של השנה לאחר היציאה מהסגר.

ואכן, בחינה של ההוצאה בכרטיסי אשראי, על-פי נתוני בנק ישראל (ניתוח של נתונים יומיים ללא ניכוי עונתיות), מצביעה על עלייה חדה יחסית בהיקף הרכישות (ביחס לתחילת ינואר 2020), לרמה הגבוהה בכ-20% לעומת הרמה ערב משבר הקורונה.

העלייה הינה רוחבית במרבית ענפי הפעילות, ולכן ניתן לומר שמשקפת התאוששות בפעילות במהלך חודש נובמבר. אולם, יש להדגיש שמדובר בנתונים שלא מנוכים מהשפעות של עונתיות, וחודש נובמבר מתאפיין ברכישות מוגברות של מוצרים רבים, על רקע מבצעי המכירות הרבים בחודש זה (מבצעי "יום שישי השחור", "יום הרווקים הסיני" ועוד).

בהקשר זה, נציין שהעלייה הבולטת ביותר הייתה ברכישות של מוצרי חשמל, ביגוד וריהוט, וגם מוצרי פארם, כך שייתכן שחלק מהעלייה נובעת מסיבות אלה. במקביל, נציין שהיקף הרכישות בענפים: תיירות, מסעדות ופנאי, נותר נמוך משמעותית (בטווח שבין 20%-60%) בהשוואה לרמה שלפני משבר הקורונה, שכן הפעילות בענפים אלה נותרה מאוד מוגבלת. השונות הענפית צפויה להימשך ככל שתהליך ההתאוששות ההדרגתית יימשך במתכונתו המתכוננת, כלומר כל עוד אין צפי ממשי להתחסנות האוכלוסייה ובלימה של הנגיף.

מקרו עולמי

שוק הדיור בארה"ב ממשיך לשבור שיאים.

עליית מחירי הדיור בארה"ב נמשכה בספטמבר. בניכוי עונתיות, מדד קייס שילר עלה בשיעור של 1.4% בספטמבר, ומדד ה- FHFA עלה ב-1.7%. מדד מחירי הדיור הפדרלי, מדד FHFA, עלה בשיעור של 9.1% ב-12 החודשים האחרונים (עד לספטמבר), העלייה השנתית הגבוהה ביותר מזה כמעט 15 שנים. מדד קייס שילר עלה בכ-7% בשנה האחרונה. עליית המחירים משקפת ביקוש ער ועלייה ברוכשים המעוניינים לעבור מערים צפופות אל מחוץ לעיר ותנאי אשראי נוחים תמכו גם כן בביקוש. גורם נוסף שתמך בעליית המחירים וגם בעליית הבנייה למגורים מראשית השנה הוא ההיקף הנמוך של מלאי בלתי מכור של דיור.

במבט קדימה, עליית מחירי הדיור צפויה להתמתן בהדרגה, זאת ככל שהנהירה אל מחוץ לערים תיחלש, רמות המלאי של דיור בלתי מכור יחודשו, ויתכן שאף תהיה עליית ריבית בהמשך, בפרט במקרה של התאוששות כלכלית מהירה יחסית בשנת 2022 לאחר ביצוע מהלך גדול של חיסונים. לכן, לא מפתיע ש- FANNIE MAE, אשר עוסקת ברכישת משכנתאות מגופים פיננסיים גדולים, דיווחה על ירידה במאזן נטו של הציפיות למחירי הדיור, מה שמרמז על כך שמשקי הבית יהססו לשלם מחירים גבוהים יותר ויותר.

על תמורות "בחלוקת העבודה" שבין הפד למשרד האוצר של ארה"ב.

החלטת האוצר של ארה"ב שלא להאריך את רוב ההשתתפות שלו במסגרות למתן הלוואות החירום על ידי הפד מעבר לסוף השנה הנוכחית משקפת את העובדה שמתקני ההלוואות הללו לא יצרו הרבה מקורות אשראי בפועל למשק האמריקאי. מדובר בהשתתפות האוצר של ארה"ב, באמצעות יצירת "ההון העצמי" למסגרות אשראי אלו (אל תוך מסגרות SPV – מסגרות מיוחדות שהוקמו על ידי הפד), לחלקים שונים של המשק האמריקאי, בעיקר לרשויות מקומיות ולסקטור העסקי.

מדובר בחלק מן המסגרות לפעילות של הפד הנוגעות למגוון תחומים ובהם: שוק האג"ח הקונצרני – שוק ראשוני; האג"ח הקונצרני – שוק משני; אשראי לעסקים ולצרכנים; שוק אג"ח מגובה נכסים (ABS); ניירות ערך מסחריים (Commercial paper); אשראי באמצעות הרשות לעסקים קטנים (SBA); שוק הקרנות הכספיות (Money market funds); ואג"ח מוניציפליות. בפועל הוענקו הלוואות בסך 25 מיליארד דולר בלבד, מתוך מסגרת אפשרית (עם מינוף מלא) של כ-2 טריליון דולר. להשקת מסגרות הלוואה אלו בסוף חודש מרץ היה תפקיד בשיקום מהיר של מידת האמון בשווקים הפיננסיים של ארה"ב, תוך יצירת התנאים לחזרה בהיקפים גדולים של מנפיקים לשוק איגרות החוב הקונצרני של ארה"ב.

עתה, כאשר האוצר של ארה"ב מבקש לקבל בחזרה את השתתפותו ברוב מסגרות אשראי אלו, לא יהיה שימוש נוסף בהן מעבר לסוף שנה זו וזה מעלה מאוד את הסבירות שהפד יפעל במידה רבה יותר באמצעות כלים אחרים, בעיקר על ידי הגדלת קצב רכישות הנכסים החודשיות שלו, ויתכן מאוד שגם על ידי הארכת משך החיים הממוצע של הנכסים הנרכשים במסגרת זו. הארכת מח"מ הרכישות יכול לבוא גם בתגובה לעלייה במידת תלילות עקום התשואות לאחרונה עקב עליית תשואות בחלק הבינוני-ארוך של העקום.

פנייתו של שר האוצר של ארה"ב לפד לאחרונה גם כוללת בקשה להחזר של כל המימון שניתן לפד לשם יצירת מקורות אשראי, אשר לא נעשה בו שימוש, מה שיאפשר לאוצר לייעד מחדש סכום של 429 מיליארד דולר מתוך 454 מיליארד דולר שהועברו במקור מן האוצר אל הפד והוקצו במקור בחוק CARES על ידי הקונגרס בתחילת המשבר.

מכיוון שהפד העמיד כאמור לעיל הלוואות בסך 25 מיליארד דולר בלבד במסגרת התוכניות, בהשוואה למסגרת כוללת של 2 טריליון דולר, הרי שעל רקע שיעור הביצוע הקטן יציאת הפד מתחום זה הייתה אפשרית ואף צפויה וככל הנראה שלא תהיה לה השפעה משמעותית על הכלכלה או השווקים. לא מן הנמנע שזה יהיה מהלך חיובי לכלכלה של ארה"ב אם בסופו של דבר הכספים הבלתי מנוצלים הנ"ל ינוצלו בצורה מלאה וטובה יותר על ידי הקונגרס.

הודעת האוצר לפד לגבי משיכת הכספים חזרה לא באה לידי ביטוי בתגובת שוק משמעותית, מה שיכול להעיד שמהלך זה שימש את המטרה ההצהרתית של תמיכה נרחבת בתחילת המשבר וכעת אין עוד צורך בו. בכל מקרה, ניתן יהיה להפעיל את המסגרת הזו מחדש במידת הצורך, וזה יהיה מהלך הרבה יותר מהיר מאשר בתחילת המשבר, זאת משום שהמסגרות והמערכות כבר במקומן.

מינויה הצפוי של ג'נט יילן לשרת האוצר הינו מינוי הצפוי להעמיק את שיתוף הפעולה בין האוצר לפד.

ההיסטוריה של שרי האוצר של ארה"ב מצביעה על מגוון מאפייני רקעי. היו תעשיינים כמו או'ניל וסנו (תקופת הנשיא בוש). היו בוגרי המערכת הפיננסית, ובפרט גולדמן זאקס, כמו רוברט רובין (תקופת הנשיא קלינטון), הנרי פולסון (תקופת הנשיא בוש) וסטיבן מנוצ'ין (התקופה הנוכחית של הנשיא טראמפ) שהיו בעלי ניסיון מתאים לטיפול במשברים פיננסיים גדולים. היו גם שרי אוצר-פוליטיקאים כמו בריידי (תקופת הנשיא רייגן ובוש), בנטסן (תקופת הנשיא קלינטון) וג'ק לאו (תקופת הנשיא אובמה), להם היו כישורי "סגירת עסקאות" והתמודדות טובה עם הקונגרס בנושאים של חקיקה כלכלית. היה גם כלכלן אקדמי, יוצא דופן, והוא לארי סאמרס (תקופת הנשיא קלינטון).

אז למה לצפות מג'נט יילן, יו"ר הפד לשעבר וכלכלנית אקדמית מהשורה הראשונה? ראשית, ג'נט יילן תקיים יחסי עבודה קרובים עם יו"ר הפד הנוכחי ג'רום פאוול והיא גם תגן על עצמאותו של הפד והמנדט למלחמה באינפלציה. נראה שג'נט יילן לא תפעיל לחץ על הפד לבצע "מוניטיזציה של החוב הממשלתי" דרך מימון הגירעון באמצעות הדפסת כסף (מה שמוכר כ- MMT). מאז תחילת המשבר, ג'נט יילן קראה שוב ושוב לתמיכה פיסקלית גדולה ונרחבת, וכאקדמאית המתמחה בנושאי שוק העבודה, היא צפויה להצליח בתכנון מדיניות שתחזיר אנשים לעבודה.

כגורם חיצוני לצוות ביידן, נותר לראות כמה השפעה תהיה לג'נט יילן על גיבוש המדיניות הכלכלית והשאלה הגדולה היא האם היא תוכל לקדם בהצלחה את התוכניות הכלכליות בקונגרס מפוצל. עם זאת, ביידן מכיר היטב את הקונגרס ויוכל לתרום במידה רבה למתן גיבוי לג'נט יילן בעת הגשה ואישור של חקיקה כלכלית.

כניסת החיסונים לעולם צפוי להיטיב במיוחד עם מדינות הנשענות על ענף התיירות.

התמונה על פיה אחד או יותר מחיסוני ה-COVID-19 יהיו זמינים באופן נרחב משפיעה על הערכות כלכליות שונות. לשם המחשה, יפן, שאוכלוסייתה מונה כ-127 מיליון, הזמינה מראש 290 מיליון מנות חיסון משלושה ספקים שונים. גל החיסונים הראשון צפוי להתמקד בעובדי מערכת הבריאות, עובדים אחרים "בקו הראשון" הבאים במגע ישיר עם הציבור, קשישים ואוכלוסיות בסיכון בריאותי משמעותי.

במקביל לראשית מהלכי החיסון, צפוי שההגבלות על הפעילות הכלכלית יופחתו וההתרחקות החברתית מרצון תפחת, בעיקר מאמצע שנת 2021 ואילך. התממשות הערכה זו צפויה לתרום לעלייה בצריכה הפרטית ביפן במהלך 2021, זאת תוך כדי תרומה חשובה גם לאמון העסקים ולהשקעה הריאלית של הסקטור העסקי. על כן, עיקר השפעה החיובית עשוי לבוא לידי ביטוי בשלהי 2021 ובמהלך שנת 2022, וזאת תוך חידוש של התרומה הגדולה של תיירות נכנסת ותיירות מקומית לתוצר של יפן.

בנסיבות אלו, הרי שלאחר ירידת התוצר של יפן בשיעור של 5.5-6.5% בשנת 2020, תתכן התאוששות של התוצר וצמיחה חיובית בשיעור של 2.5-3.5% בשנה הבאה, תוך המשך צמיחה חיובית ב-2022. במסגרת זו, שיעור האבטלה עדיין צפוי לעלות ולהגיע לשיא בראשית שנת 2021, אך חיסון יעיל אמור לעודד חברות לשוב ולשכור עובדים במהלך השנה הבאה, כך ששיעור האבטלה ירד אל מתחת ל -3% עד סוף שנת 2022.

אוסטרליה ובעיקר ניו זילנד הצליחו להשתלט בצורה טובה על הנגיף ובזכות זה כלכלות אלו שבו לצמיחה במהירות רבה יחסית' ובניגוד למדינות אחרות בעולם, אין סימנים להאטה במהלך הרביע האחרון של 2020. אף שמדינות אלו התמודדו באופן מוצלח עם אתגר הקורונה, הן עדיין יפיקו תועלת רבה מקיומו של חיסון, משום שזה יאפשר פתיחה מחדש של הגבולות לתיירות, ליצוא שירותי חינוך, לנסיעות עסקים וכן עלייה מחודשת של ההגירה נטו לאוסטרליה, זאת תוך כדי תרומה חיובית לצמיחת התוצר.

פתיחה מחדש של הגבול צפויה לחזק את יצוא שירותי החינוך והנסיעות שהינו תחום פעילות חשוב במיוחד עבור ניו זילנד. כמו כן, חיסון צפוי לחזק את הביטחון העסקי ולתמוך בהשקעות ריאליות עסקיות. צפוי ששיעור האבטלה באוסטרליה ירד בהדרגה במהלך 2021, מרמה של כ-7.6% בסוף 2020 לכ-6.5% או אף פחות מכך בסוף 2021. במידה והערכה זו תתממש, הצורך של הבנקים המרכזיים של אוסטרליה ושל ניו-זילנד להמשיך בהרחבות ניכרות נוספות יפחת וימנע הצורך להגיע למצב של ריבית שלילית, בעיקר בניו-זילנד.

גם בחלקים אחרים של העולם, פחות מתקדמים מהמדיניות דלעיל, צפויה השפעה חיובית וחשובה של תהליך התחסנות. מדינות אמריקה הלטינית (אמל"ט) צפויות להפיק תועלת מן החיסון. לשם המחשה, צ'ילה ומקסיקו הזמינו מראש כמות גדולה יחסית של חיסונים, צפויות להפיק תועלת ראשונית רבה יחסית, זאת לעומת מדינות אחרות, שלא "שיירנו" מראש היקף גדול של חיסונים.

ממשלת מקסיקו הזמינה מספיק חיסונים בכדי לחסן את כל האוכלוסייה והחיסונים עשויים להתחיל בקרוב. זה עשוי לעזור מאוד "לענפים מוכים" ובפרט לענף התיירות, שהינו ענף חשוב לכלכלת מקסיקו. הצפי החיובי לגבי החיסון, וניצחונו של ג'ו ביידן בבחירות בארצות הברית, הם גורמים חיוביים מבחינת הפזו המקסיקני, אשר כבר החל להתחזק בחודש האחרון ובפרט לאחר קיום הבחירות בארה"ב. התחזקות הפזו תעזור להפחית האינפלציה במקסיקו, שירדה לאחרונה (במקסיקו יש מדד דו-שבועי של המחירים), אך עדיין גבוהה מן היעד של 3%. ככל שהאינפלציה תרד לכיוון היעד, הבנק המרכזי יוכל להמשיך ולהקל במדיניות ובעתיד אף להוריד את הריבית מהרמה הנוכחית של 4.25%.

בצ'ילה, יישום קרוב של רפורמה בנושא חוק משיכה מפנסיה צפוי לתרום לצמיחה בעיקר דרך עלייה בצריכה הפרטית של מוצרים בני-קיימא. הבנק המרכזי תומך בהתאוששות ביקושים באמצעות שיעור ריבית נמוך (0.5%) יחסית. גם המדיניות הפיסקלית תישאר תומכת, אך מבלי עלייה חריגה יחסית למדינות אחרות בגירעון התקציבי. כמו כן, על רקע התאוששות הביקוש העולמי לנחושת, הצפויה להימשך, המחירים עלו ונראה שיישמרו ברמה גבוהה יחסית, מה שחשוב מאוד לסקטור הכרייה והחציבה של המדינה ולהכנסות המדינה ממיסים ותמלוגים. יתרה מכך, צ'ילה הזמינה מספיק חיסונים בכדי לחסן את כל אוכלוסייתה (ואף הרבה יותר מכך) - הרבה יותר משאר מדינות אמל"ט.

החדשות החיוביות בנושא החיסונים הן טובות מאוד עבור כלכלת ברזיל, שנטלה חלק בנושא בניסויים של חלק מהחברות המפתחות, ובפרט החיסון הסיני וגם החיסון של אוניברסיטת אוקספורד. יתכן שבזכות השתתפות זו, ברזיל תזכה לקדימות בתור לחיסונים. מהלך חיסונים עשוי להיות משמעותי מאוד על מנת לאפשר לכלכלת ברזיל לשוב לצמיחה בראשית 2021, בהובלת הצריכה הפרטית, סחר החוץ וההשקעות הריאליות. ברזיל עשויה ליהנות מן העלייה המתמשכת מזה כמה חודשים של מחירי סחורות חקלאיות וגם מחיר הנפט.

לנוכח האינפלציה, שממשיכה בסדר גדול שנתי של כ-3%, בין היתר על רקע היחלשות המטבע, הבנק המרכזי של ברזיל איננו צפוי להמשיך ולהוריד עוד את הריבית מן הרמה הנוכחית של 2%, ואף צפוי להתחיל להעלות את הריבית ב-2021 במידה והצמיחה תואץ על רקע מהלך התחסנות, ויחד עם זה האינפלציה תעלה גם כן.

המלצות לפעילות: בתקופה הקרובה העולם צפוי לנוע בטווח של בין עלייה בתחלואה לציפייה לכניסת החיסונים. נראה שבתקופה זו צפויה יציבות יחסית ברמת התשואות סביב הרמות הנוכחיות. ציפיות האינפלציה עשויות להמשיך לעלות אם כי במתינות יחסית לאור העלייה של התקופה האחרונה.

נראה שנבלם מהלך העלייה בתשואות האג"ח הממשלתיות בארץ ובעולם מראשית החודש. גל התחלואה נמשך ולצידו המשך ההרחבות המוניטאריות של הבנקים המרכזיים אשר חלקם אף עשויים להגדיל את ההתערבות בתקופה הקרובה. ה- ECB ואולי אף הפד צפויים להגביר עוד יותר את נוכחותם עד להעברת תכנית סיוע פיסקלית נוספת.

בישראל, למרות שאנו ממשיכים לדבר על מציאות ללא תקציב לשנת 2021, ובכלל על תכנון מועט לטווח הבינוני – ארוך בכל הקשור למדיניות הפיסקלית, שוק האג"ח הממשלתי ממשיך לקבל רוח גבית מירידת התשואות בעולם, מנתוני החשבונאות הלאומית החזקים לרביע השלישי של 2020 שפורסמו, הותרת דרוג המדינה על כנו, דו"ח חיובי יחסית של קרן המטבע על כלכלת ישראל, שקל הממשיך לשמור על עוצמה וסביבת אינפלציה נמוכה.

העלייה בציפיות האינפלציה בשבועות האחרונים החזירה את רמת הציפיות לרמות הוגנות בעיקר בכל הקשור לחלק הארוך של העקום. בטווח של 8 שנים ומעלה נראה אף כי הציפיות האינפלציוניות מתומחרות כמעט במלואן. עם זאת לאור האופטימיות היחסית בעולם לגבי אפשרות של חזרה לשגרה, המשך העלייה במחירי הסחורות ובעיקר במחירי הנפט נראה שתיתכן המשך העלייה בציפיות בטווח הקרוב. להערכתנו מומלץ כרגע להתרכז בחלק הקצר – בינוני בכל הקשור להשקעה באפיק צמוד המדד. את האפיק השקלי הלא צמוד מומלץ להחזיק על ידי אחזקה סינתטית של אג"ח קצר לטווח 2- 4 שנים בשילוב אג"ח לטווח ארוך של מעל ל- 10 שנים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני של כ – 5 שנים.

מומלצת אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד אולי עם עדיפות קלה להשקעה בצמודי המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 3 - 6 שנים.

החשיפה לשקלים הלא צמודים מומלצת באחזקה סינתטית של אג"ח קצר בשילוב אג"ח לטווח של 10 שנים ומעלה.

מומלצת אחזקת מזומן חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

אג"ח חברות

המגמה החיובית באפיק הקונצרני נמשכה גם השבוע. עליות שערים נרשמו במרבית המדדים המובילים על רקע המגמה החיובית בשוקי המניות ובשוק האג"ח הממשלתי בעיקר באפיק צמוד המדד. נראה שהמשך העלייה באופטימיות צפויה להמשיך ולהגדיל את הביקוש לנכסי סיכון ובהם האפיק הקונצרני.

המסחר באפיק הקונצרני התאפיין השבוע במגמה חיובית תוך עליות שערים במרבית המדדים המובילים. בממוצע נרשמה עליית מחירים שבועית של כ – 0.6% באפיק הקונצרני, כאשר צמודי המדד הקונצרניים רושמים עלייה חדה יותר של 0.75% בממוצע. המגמה החיובית נרשמה על רקע המשך המגמה החיובית בשוקי המניות בארץ ובעולם וכן מירידה מחודשת בתשואות הממשלתיות בארץ בדגש על האפיק צמוד המדד. מדדי התל בונד צמודי המדד המובילים (20 40 ו 60) המשיכו את המגמה החיובית בשבועות האחרונים ועלו גם השבוע ב כ – 0.80% בממוצע.

רמת המרווחים באפיק ממשיכה לרדת והיא למעשה נמצאת בנקודה הנמוכה מאז התיקון לאחר השיא שנרקע במהלך החדשים מרץ - אפריל. רמת המרווחים נמצאת ברמה רק מעט גבוהה ביחס לרמה טרום המשבר. מדדי התל בונד המובילים גם רשמו ירידה במרווח השבוע כתוצאה מהעדכון המדדים של הבורסה. כך המרווח של מדד התל בונד שקלי 50 ירד לרמה של כ - 115 נ"ב בדומה לרמה בפרוץ המשבר.

כפי שאנו כותבים בשבועות האחרונים, על רקע התשואות נמוכות באפיק הממשלתי ולאור הערכה כי עדין מרבית הכספים שיצאו מהשוק בחודש מרץ נותרו בעו"ש יש לצפות כי האפיק הקונצרני לא יסבול מפדיונות משמעותיים בחודשים הקרובים. על רקע האופטימיות בעולם לקראת כניסת החיסונים ובמידה ונראה המשך התייצבות בתחלואה מקורונה ניתן לצפות אף לחזרה הדרגתית של הציבור לשוק.

מגמה זו עשויה לתמוך במגמה חיובית יחסית של האפיק בחודשים הקרובים. נדגיש שאיננו בוחנים את האפיק ביחס לאפיק המנייתי, שם נראה שיש יתרון ברור לאפיק המניות, אלא ביחס לאפיק הממשלתי -- וכאן נראה כי עדין יש יתרון למעבר הדרגתי להשקעה באפיק הקונצרני למרות הירידה לאחרונה ברמת המרווחים. כן יש לזכור כי פגיעת נגיף הקורונה מאוד דיפרנציאלית כפי שהצגנו בראשית הסקירה השבוע.

לסיכום, על רקע התמחור הנוח יחסית של שוק המניות המקומי ובהינתן שמרבית החדשות השליליות גלומות במחירים אנו די חיוביים על השקעה באפיק הקונצרני. גם חוסר האלטרנטיבה באפיק הממשלתי עשוי לתרום למעבר כספים להשקעה באפיק הקונצרני.

סיכום המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלה הדרגתית של החשיפה לאפיק הקונצרני.

עם זאת, החשיפה לאפיק הקונצרני מומלצת רק לחברות מדרוגים גבוהים - בינוניים ולחברות העומדות בקריטריון הרכישה של בנק ישראל.

מומלצת השקעה בעיקר בחברות בדרוג A+ ומעלה.

המשך עליות שערים במניות הבנקים עשוי לעזור לירידת המרווחים בשטרי ההון העליונים מסוג COCO.

אנו ממליצים על השקעה במח"מ קצר - בינוני.

דר גיל בפמן

דר גיל בפמן