השבוע במאקרו

משבר הקורונה שונה במאפייניו ובהתפתחות שלו בהשוואה למשבר הפיננסי העולמי של 2008-09

אופן ההשפעה של משבר הקורונה על הפעילות הכלכלית שונה בהשוואה למשברים קודמים.

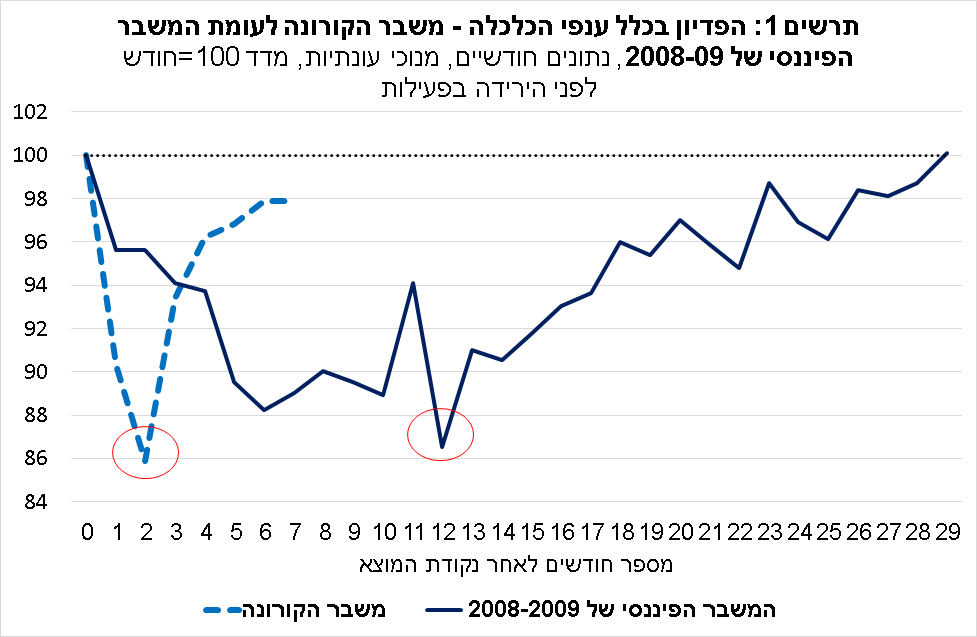

בתרשים 1 מוצגת השוואה של התפתחות מדדי הפדיון בכלל ענפי הכלכלה (הנתונים ללא יהלומים, ברמה חודשית ועם ניכוי השפעות עונתיות), בזמן משבר הקורונה לעומת ההתפתחות בזמן המשבר הפיננסי של 2008-09. כפי שניתן לראות, הירידה בפעילות הכלכלית עם פרוץ משבר הקורונה הייתה חדה ומיידית בהשוואה למשבר הפיננסי, בהתאם לאופי ההתמודדות עם משבר שמקורו בריאותי-נרחב. לראייה, על פי הנתונים הקיימים עד כה, נקודת השפל של משבר הקורונה (ירידה של כ-14%) הגיעה רק חודשיים לאחר פרוץ המשבר, בעוד שנקודת השפל של המשבר הפיננסי (ירידה של כ-13.5%) הגיעה רק כעבור שנה.

כמו כן, היציאה מסביבת השפל בעת הנוכחית, נראית חדה ומהירה מאשר במשבר הפיננסי. לראייה, רמת הפדיון בחודש ספטמבר 2020 הייתה נמוכה בכ-2.1% לעומת פברואר השנה (נקודת ההתחלה בתרשים עבור משבר הקורונה). אולם, בזמן המשבר הפיננסי, עברו יותר מ-20 חודשים עד אשר הפעילות התאוששה לסביבה דומה. יש להדגיש בהקשר זה, כי מגמת ההתאוששות בפעילות במשבר הנוכחי נבלמה בחודש ספטמבר וייתכן שנתוני הפדיון לחודש אוקטובר יצביעו על ירידה, ככל הנראה במידה מתונה יותר מאשר בראשית המשבר, זאת לאור הסגר השני שחל בחודשים אלה, אך בא לידי ביטוי במידה פחות חריפה במדדי הניידות של הציבור הרחב והיקף השימוש בכרטיסי אשראי.

להערכתנו, ככל שתמשך ההתקדמות, שכבר ניכרת, לקראת פיתוח דרכים יעילות להמשך/חידוש פעילות כלכלית לצד הקורונה, זאת באמצעות תהליכי הפקת הלקחים, וגם ככל שתחול התקדמות נוספת במישור הרפואי (תרופות לטיפול בתסמינים ואף חיסון בהמשך), כך החזרה לרמת הפעילות בה נמצא המשק ערב משבר הקורונה תהיה מהירה יותר בהשוואה למשבר הפיננסי. בהקשר זה, נציין כי נתוני החשבונאות הלאומית החזקים שפורסמו לרביע השלישי של השנה תומכים בכך.

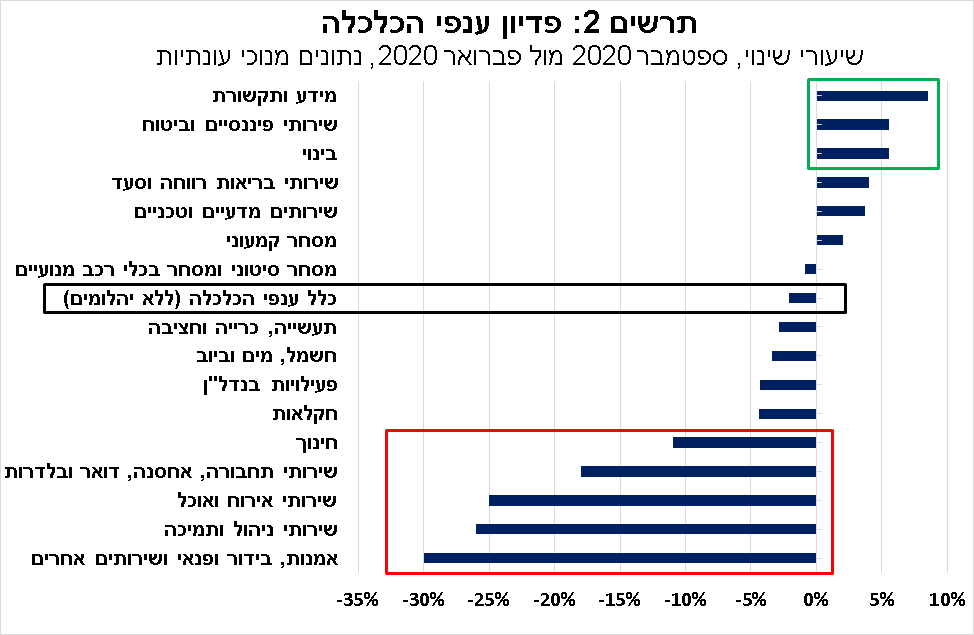

אופיו הייחודי של משבר הקורונה, מתבטא גם בכך שההשפעות השליליות שלו מאוד בלתי אחידות ומודגשות יותר בענפים שמושפעים באופן ישיר מההגבלות על הפעילות, בראשן מגבלת ההתקהלות והריחוק החברתי, זאת תוך שונות רבה בין ענפים שנפגעו במידה קיצונית לענפים שכמעט ולא נפגעו כלל. בתרשים 2 מוצגת בחינה של נתוני הפדיון בענפי המשק השונים (נתונים חודשיים, מנוכי עונתיות) בחודש ספטמבר לעומת פברואר 2020 (לפני פרוץ המשבר).

כפי שניתן לראות בתרשים, הענפים אשר הושפעו לרעה ממשבר הקורונה באופן המשמעותי ביותר, כלומר שחוו את הירידות החדות ביותר בפעילות, הם מתחום השירותים, ובראשם: אמנות ופנאי, שירותי אירוח ואוכל, שירותי תחבורה ואחסנה ושירותי ניהול ותמיכה. מנגד, בענפים: מידע ותקשורת (היי-טק), פיננסיים וביטוח, וגם מסחר קמעוני במידה מתונה יותר, שנתמך בהגבלות על טיסות לחו"ל, הביצועים היו טובים יותר.

לאור האמור, ככל שהחזרה לפעילות מלאה תתעכב, כך פערי הסיכון בין הענפים השונים עלולים להתרחב. מצב זה, הגביר במידה רבה ובלתי אחידה את רמת הסיכון של ענפי משק מסוימים וגם של משקי בית בחתכים מסוימים, בהשוואה לתקופה שלפני המשבר. על כן, הערכת המצב של המשק בעת הנוכחית, צריכה להתבסס על ניתוח דיפרנציאלי ולא רק כוללני. במבט קדימה, חשוב גם לקחת בחשבון את ההשפעות העתידיות של פגיעה דיפרנציאלית כזו, תוך יצירת מחסור של תשתית כלכלית להתאוששות רוחבית בעת שהתנאים יאפשרו זאת – היבט זה קיבל בספרות הכלכלית את הכינוי "הצתלקות" (SCARING), מלשון של צלקת כלכלית הנותרת לאורך זמן.

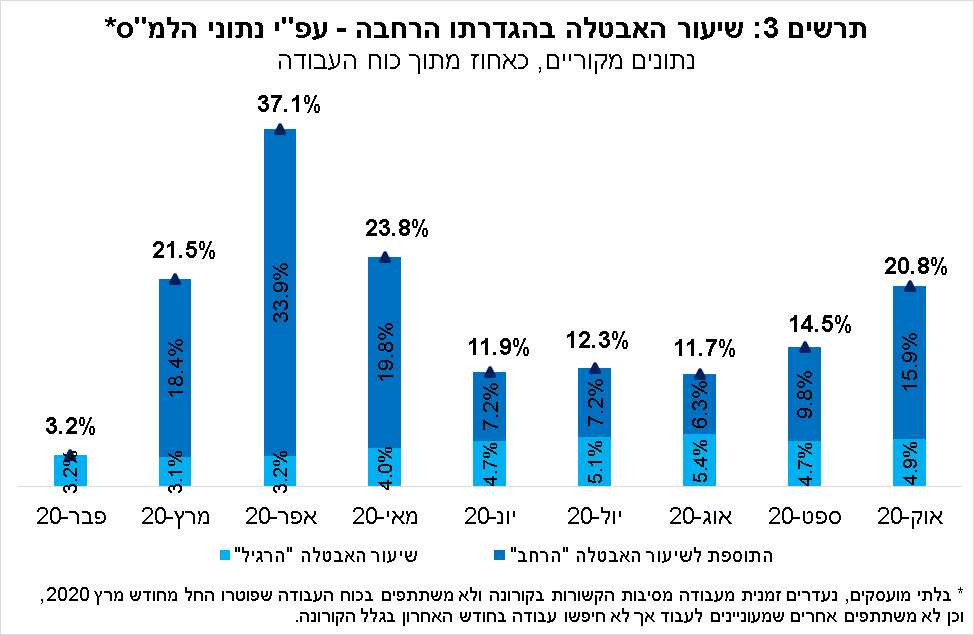

עלייה בשיעור האבטלה "הרחב" במהלך תקופת הסגר השני, שבאה לידי ביטוי בעיקר בחודש אוקטובר

הלמ"ס פרסמה את ממצאי סקרי כוח האדם לחודש אוקטובר במלואו. בפסקה זו מוצגים עיקרי הניתוח של נתונים (מקוריים, שאינם מנוכים מהשפעות של עונתיות), אשר כוללים התייחסות לשיעור האבטלה בהגדרתו הסטנדרטית (השיעור ה"רגיל") ולשיעור האבטלה בהגדרתו הרחבה (השיעור ה"רחב"), זאת כפי שציינו בסקירות קודמות.

הסיבה היא ששיעור האבטלה ה"רגיל" בעת הנוכחית לא נותן ביטוי מלא להיקף אי-התעסוקה, מסיבות טכניות של הגדרות ואי-הכללות. יש לציין שמעבר להכללה של עובדים שהוצאו לחל"ת, ועובדים שפוטרו עקב משבר הקורונה, בפרסום הנוכחי הלמ"ס הוסיפה לשיעור האבטלה ה"רחב" גם לא משתתפים בכוח העבודה (שלא פוטרו עקב המשבר או שלא עבדו כלל בעבר) שמעוניינים לעבוד, אך לא חיפשו עבודה בחודש האחרון בגלל המשבר.

כפי שניתן לראות בתרשים 3 שיעור האבטלה ה"רחב" (בהגדרתו המלאה) עלה במהלך הסגר השני, אך הגיע לרמה נמוכה בהשוואה לרמה בזמן הסגר הראשון. בחודש אוקטובר עמד שיעור האבטלה ה"רחב" על 20.8%, רמה גבוהה בכ-9 נקודות אחוז בהשוואה לרמה שלפני הסגר השני, 11.7% באוגוסט, אך נמוכה בהשוואה לחודש אפריל (37.1%) ואף מאי (23.8%). היקף האבטלה בחודש אוקטובר עמד על כ-870 אלף מובטלים, גבוה מההיקף בין הסגרים (כחצי מיליון מובטלים), אך נמוך מהיקף האבטלה באפריל (כמיליון וחצי מובטלים).

לסיכום, הנתונים הד-שבועיים מצביעים על ירידת שיעור האבטלה "הרחב" במחצית השנייה של אוקטובר, במקביל לתחילתו של תהליך היציאה מהסגר השני. לאור ההתקדמות, ההדרגתית אמנם, בתהליך החזרה לפעילות, נראה ששיעור האבטלה צפוי להמשיך לרדת. במבט קדימה, ככל שהפעילות הכלכלית במשק תמשיך לפעול תחת הגבלות מסוימות, ובמקביל להמשך התמיכה הממשלתית במובטלים, נראה כי שיעור האבטלה ה"רחב" צפוי להישאר ברמה גבוהה גם במהלך רוב שנת 2021.

שיפור במידת האופטימיות של משקי הבית במחצית הראשונה של נובמבר

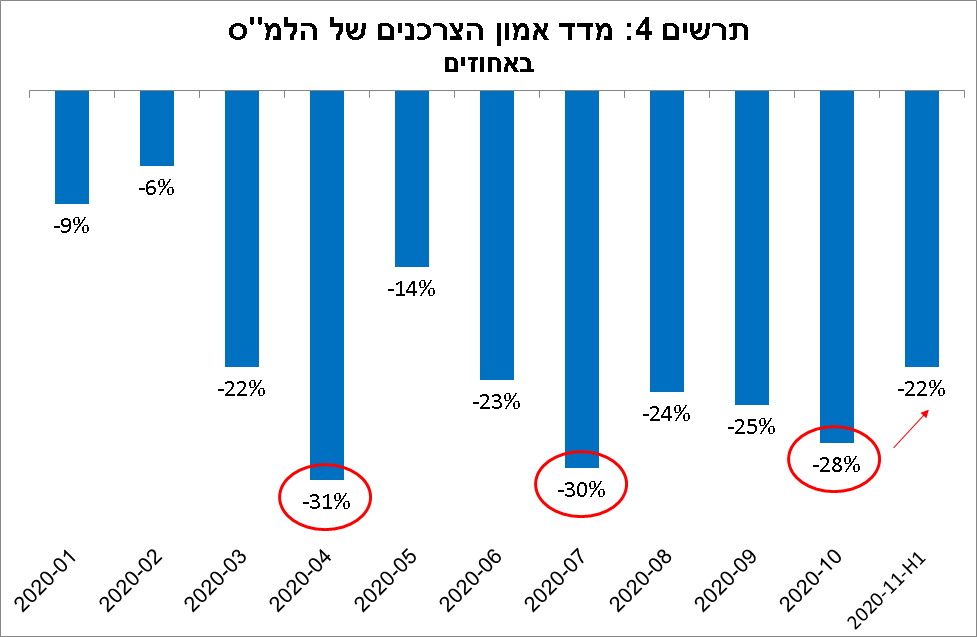

במחצית הראשונה של חודש נובמבר נרשם שיפור מסוים באמון הצרכנים, זאת בהמשך לעלייה במחצית השנייה של אוקטובר, עם תחילתו של תהליך היציאה מהסגר השני, כך על-פי נתוני הלמ"ס. כפי שניתן לראות בתרשים 3, הרמה הנוכחית של מדד אמון הצרכנים היא הגבוהה ביותר מאז חודש מאי, ומשקפת את ציפיות הצרכנים להימשכותו של תהליך החזרה לפעילות. עם זאת, הרמה הנוכחית עדיין נמוכה באופן משמעותי מהרמה של תחילת השנה (לפני פרוץ המשבר).

השיפור באופטימיות של משקי הבית היה רוחבי בכל רכיבי מדד אמון הצרכנים, בהובלת הרכיבים: הצפי לגבי המצב הכלכלי של המדינה בשנה הקרובה והכוונות לביצוע רכישות גדולות על-ידי משקי הבית. לאחר העלייה החדה בצריכה הפרטית ברביע השלישי של השנה, התפתחות זו תומכת בעליית הצריכה הפרטית ברביע הרביעי של השנה לאחר היציאה מהסגר.

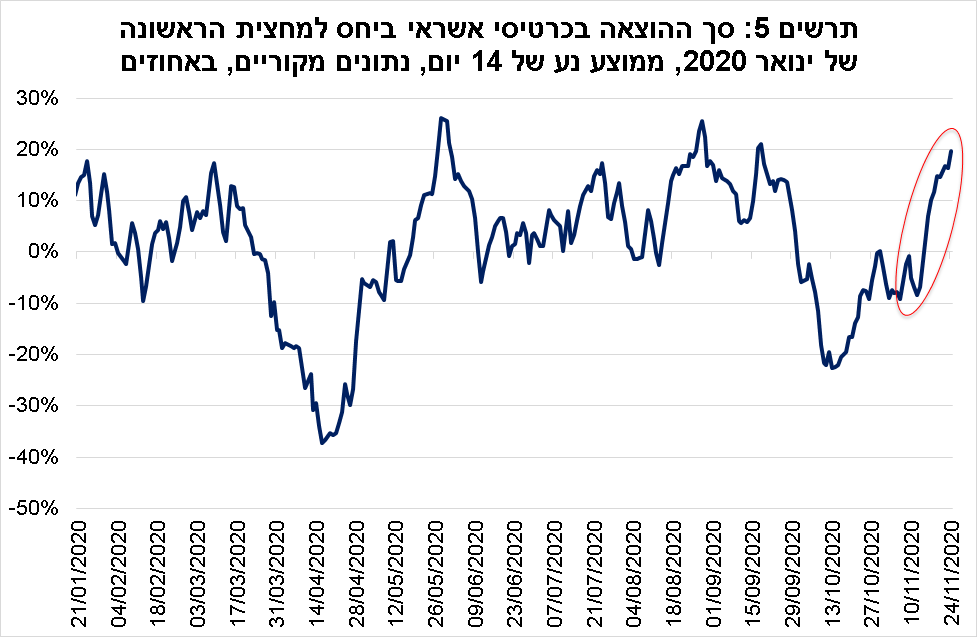

ואכן, בחינה של ההוצאה בכרטיסי אשראי, על-פי נתוני בנק ישראל (ניתוח של נתונים יומיים ללא ניכוי עונתיות), מצביעה על עלייה חדה יחסית בהיקף הרכישות (ביחס לתחילת ינואר 2020), לרמה הגבוהה בכ-20% לעומת הרמה ערב משבר הקורונה (ראה/י תרשים 5).

העלייה הינה רוחבית במרבית ענפי הפעילות, ולכן ניתן לומר שמשקפת התאוששות בפעילות במהלך חודש נובמבר. אולם, יש להדגיש שמדובר בנתונים שלא מנוכים מהשפעות של עונתיות, וחודש נובמבר מתאפיין ברכישות מוגברות של מוצרים רבים, על רקע מבצעי המכירות הרבים בחודש זה (מבצעי "יום שישי השחור", "יום הרווקים הסיני" ועוד). בהקשר זה, נציין שהעלייה הבולטת ביותר הייתה ברכישות של מוצרי חשמל, ביגוד וריהוט, וגם מוצרי פארם, כך שייתכן שחלק מהעלייה נובעת מסיבות אלה.

במקביל, נציין שהיקף הרכישות בענפים: תיירות, מסעדות ופנאי, נותר נמוך משמעותית (בטווח שבין 20%-60%) בהשוואה לרמה שלפני משבר הקורונה, שכן הפעילות בענפים אלה נותרה מאוד מוגבלת. השונות הענפית צפויה להימשך ככל שתהליך ההתאוששות ההדרגתית יימשך במתכונתו המתכוננת, כלומר כל עוד אין צפי ממשי להתחסנות האוכלוסייה ובלימה של הנגיף.