יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

19/07/2026

סימני היפוך מגמה בישראל מול סימני נחיתה והתקררות בארה״ב / קרדיט: אילוסטרציה – AI

סימני היפוך מגמה בישראל מול סימני נחיתה והתקררות בארה״ב / קרדיט: אילוסטרציה – AIתמצית

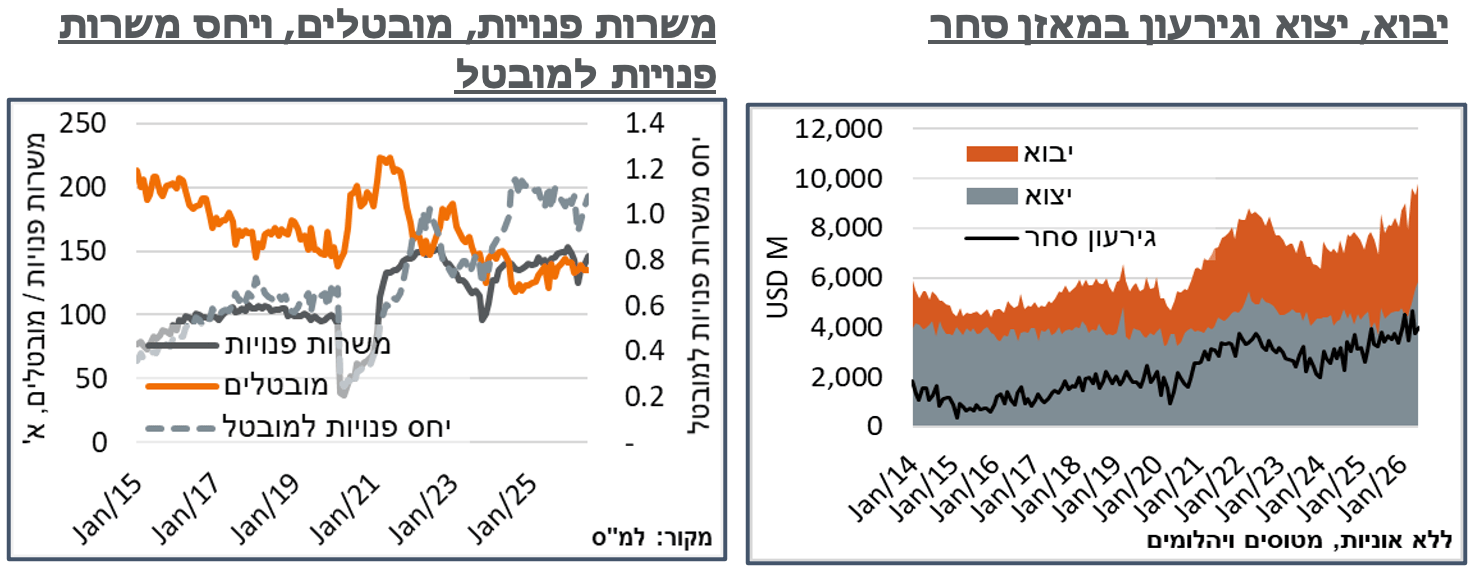

האינדיקציות המקומיות מרמזות על צפי להיפוך מגמה אינפלציוני, העשוי להשליך על הציפיות לריבית בנק ישראל. מחד, עפ"י הנתונים, האינפלציה התמתנה אמנם לרמה של 1.6%. אולם, ניתן לקבוע שהרבה מהרמה הנוכחית היא תוצאה של סיום הלחימה העצימה, כולל השפעתה על התיסוף בשקל. ויתרה מזאת, נציין כי האינפלציה הגבוהה ברכיבי השכירות והטיסות בקיץ מרמזות על צפי אינפלציוני רוחבי לעתיד הקרוב.

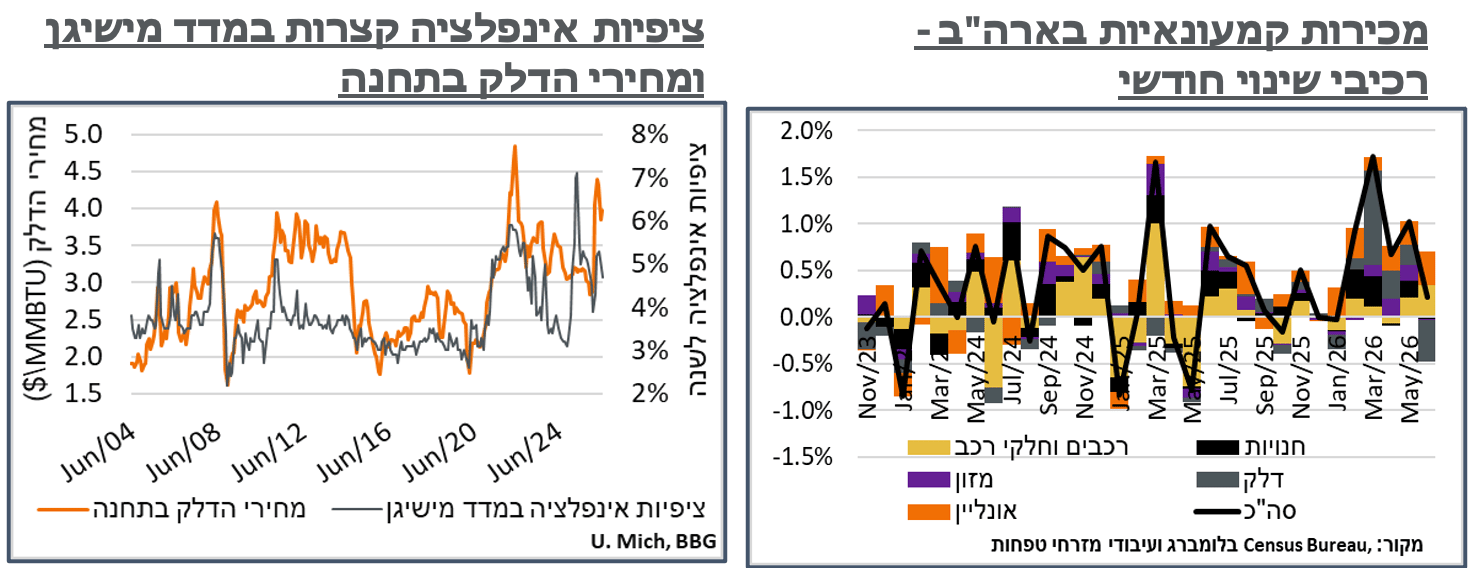

גם במאזן הסחר המקומי נתון הכותרת מתעתע מעט, עם עלייה לרמת גירעון של כ-4.0 מיליארד ד', ביוני. דווקא פה, העלייה ביבוא מרמזת על המשך אינפלציה מתונה של מוצרים סחירים, ובכלל נראה שהיה פה תזמון מוצלח של השקל החזק מצד היבואנים, ונצפה להתמתנות בגירעון בהמשך.

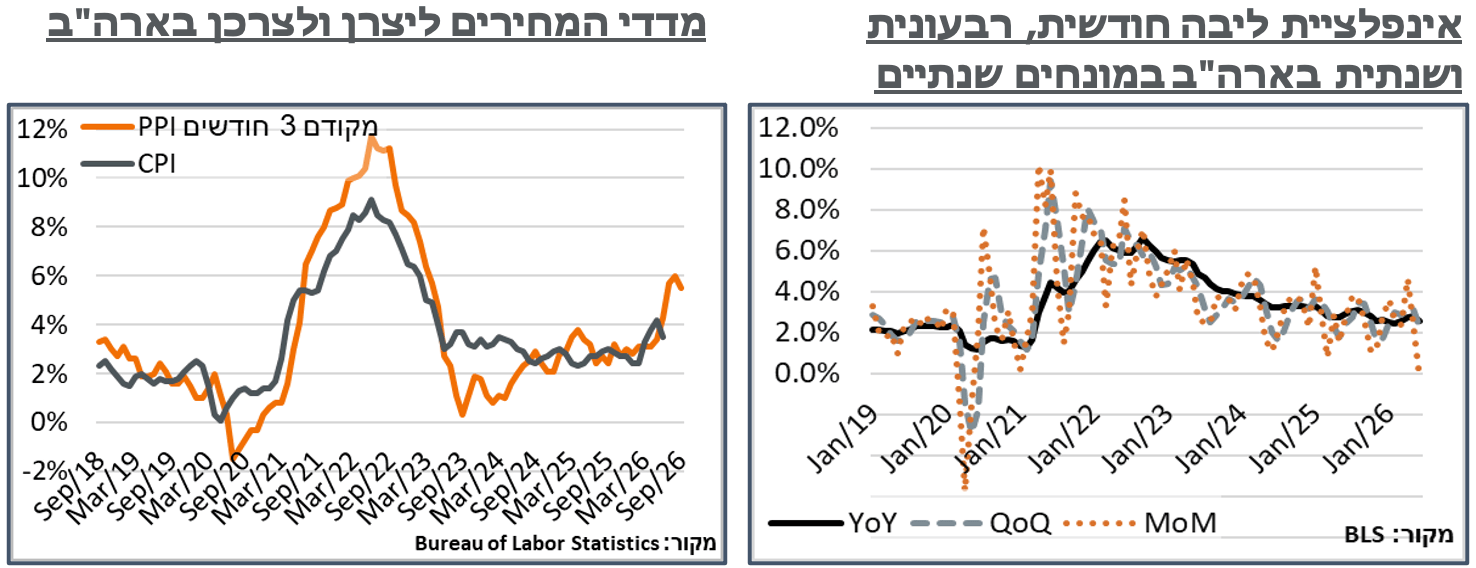

שוק התעסוקה המקומי גם הוא מצביע על עלייה מחודשת במספר המשרות הפנויות. ויחד עם שיעור האבטלה הנמוך, ניתן לצפות להמשך עלייה בשכר בענפי השירותים, ומכאן ללחצים אינפלציוניים.

בארה"ב, מאידך, הנתונים מצביעים בעיקר על מיצוי ההכנסה הפנויה של הצרכנים, לקראת השיהוי במחירי האנרגיה הגבוהים. ובפרט, מדד המחירים לצרכן אשר הצביע על התמתנות משמעותית ביוני, באופן שקורה בערך אחת לשנה. יתרה מזאת, הוא עשה זאת על רקע התמתנות מהותית מאוד במחירי השכירות. וכפי שזה נראה כרגע, כשעננת הנפט תיעלם, הנחיתה האינפלציונית צפויה להיות ניכרת. גם במחירים ליצרן יש תיקון מהיר עם הירידה במחירי האנרגיה ביוני. ויתרה מזאת, נראה שזה מיתרגם גם לענפים קרובים כמו מזון ותובלה, באופן שתומך בציפיות להתמתנות האינפלציה.

הצרכנים האמריקאים, בינתיים, הצביעו גם על המשך עליות בצריכה עצמה ביוני, כנראה על רקע ההקלה הזמנית במחירי הדלק. אפשר לזהות גם תופעה דומה בנתון הסנטימנט של יולי. להערכתנו, עלייה מחודשת במחירי הנפט והזיקוק בשל השפעות הלחימה במפרץ הערבי, וכמובן הלחימה בין רוסיה לאוקראינה, צפויים להביא להשפעה מהותית על הפעילות בארה"ב, בסביבה הנוכחית.

מאקרו

ישראל: מדד המחירים לצרכן נותר ללא שינוי ביוני, לעומת קונצנזוס ציפיות ושוק OTC שנטו דווקא לירידה של 0.1%. זה שם את האינפלציה השנתית על רמה של 1.649% - שפל מאז יוני 21'.

בהמשך לעלייה בחוזים מתחדשים בחודש שעבר, סעיף שירותי דיור הפגין הפעם עלייה משמעותית של 0.9%, אשר תרמה 17 נ"ב למדד. עוד על זה נרשמה עלייה של 0.3% בסעיף השכירויות, אשר תרמו עוד 2 נ"ב. גם הדינמיקה השולית של השכירויות המשיכה להיות אינפלציונית הפעם, עם עלייה של 6.6% במחירי השכירות לחוזים מתחלפים, לעומת 6.8% בחודש שעבר. באופן דומה, נרשמה עלייה של 2.6% בחוזים הקיימים, בדומה למגמה בחודשים האחרונים. בינתיים, זה גורם לעלייה באינפלציה בסעיף הדיור מסביבת 4.0% בנתון הקודם, לכ-4.2%. כרגע, זה שם את תרומת מחירי הדיור לאינפלציה הכללית על כ-1.1%, קרי, כ-66% מהאינפלציה הכוללת – שיא שלא ראינו מאז ימי האינפלציה האפסית של הקורונה. נוסיף שהעלייה החריגה בחודשים האחרונים נתמכה, להערכתנו, במידה מסוימת מכיול מחדש של כח אדם שהשתחרר ממילואים במהלך 'שאגת הארי'. יחד עם זאת, אנחנו מצפים שהמגמה תמצה את עצמה בחודשים הקרובים.

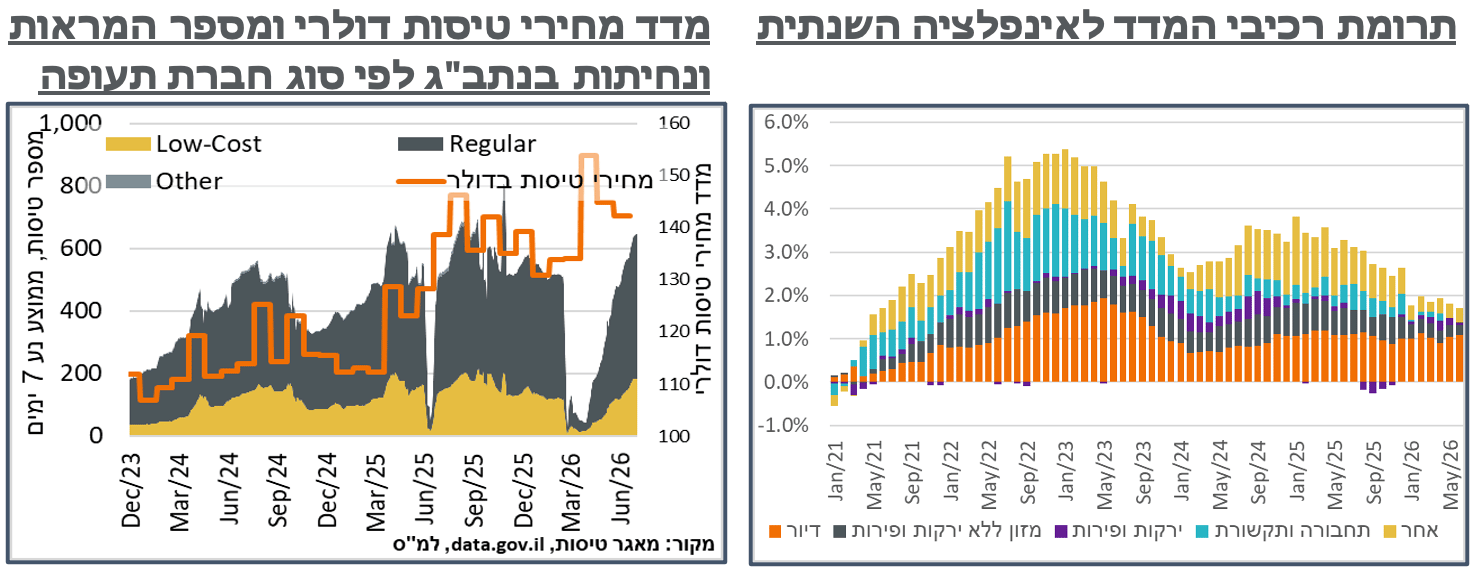

סעיפי הנסיעה לחו"ל היו שליליים הפעם, עם ירידה של 1.6% אשר גרעו כ-3 נ"ב מהמדד. אנחנו ציפינו לירידה של כ-7%. אבל באופן מפתיע, הסעיף התאום, של נופש בארץ, דווקא עלה בכ-5.1%, והוסיף 4 נ"ב. להערכתנו, מדובר בשאריות השפעת התיסוף בשקל, או בדגימה של טיסות מסביבות פברואר, לעומת דגימה מאוחרת יותר בנופש בארץ. נוסיף, בהקשר הזה, שבשבועות האחרונים ראינו בפועל התאוששות מרשימה מאוד של מספר הטיסות שעברו דרך נתב"ג, למרות המתדלקים האמריקאים. אנחנו ממשיכים לראות את סעיף הנופש כבעל פוטנציאל אינפלציוני מהותי בתקופת הקיץ, גם לאור עליית השימוש האמריקאי בשדה. ומנגד, זה גם גוזר ירידה משמעותית במדד ספט'. ואם לא שם, אז בנוב'.

סעיפי המזון גם הם נטו לעליות, עם תוספת של כ-0.4% בכלל הקטגוריה. ובכלל זה, מחירי מוצרי החלב תרמו 2 נ"ב, ועוד כ-1.5 נ"ב הגיעו מסעיפי הבשר. ארוחות מחוץ לבית עלו בכ-0.4%, ותרמו נקודת בסיס אחת לערך למדד. מתוך זה בלטו ארוחות בעבודה, עם עלייה ניכרת של 4.2%, לאחר יציבות בחודשים הקודמים. סעיף המסעדות, מאידך, עלה בכ-0.3% בלבד, בדרך לעלייה שנתית של 2.9%. ובמובן זה, נעריך שמדובר בשיקולי דגימה טכניים, ולא רק בהשפעה של שוק התעסוקה, בהכרח.

בשליליים, בלטו סעיפי הירקות והפירות, עם גריעה של כ-13 נ"ב מהמדד. להערכתנו, הם בערכים אופייניים למגמה ארוכת הטווח של הסדרה הזו כרגע. ואולי אפילו אפשר לצפות לתיקון חיובי, אם לא ביולי אז בהמשך השנה.

סעיפי הדלקים גרעו עוד כ-8 נ"ב צפויים, בדרך לגריעה של כ-10 נ"ב ביולי, וכמו שזה נראה כרגע, תוספת של אותן 10 נ"ב בחזרה, באוגוסט.

סעיפי ההלבשה רשמו ירידה של 2.7%, או ירידה של 1.8% מנוכי עונתיות, על רקע מיצוי התיסוף בשקל, שגרע כ-6 נ"ב. סעיפי ביטוח הרכב המשיכו במגמה השלילית, בדומה לארה"ב, עם ירידה של 0.5%, אשר גרעה כנ"ב מהמדד.

לאחר התמתנות קלה במאי, הגירעון המקומי במאזן הסחר חזר לרמה של 4,006 מ' ד', ביוני.

רוב הגידול בגירעון נבע מהיבוא החודש, עם תוספת של קרוב ל-500 מ' ד', שרובו מחולק בין עלייה ביבוא מוצרי צריכה (192+ מ' ד') ומוצרי השקעה (219 מ' ד'). ב-2 המקרים, העלייה ביבוא כלי רכב דיי בולטת, עם עלייה כוללת של קרוב ל-300 מ' ד' ביבוא מכוניות, לצרכים פרטיים או עסקיים, אשר קוזזה בקיטון של כ-50 מ' ד' ביבוא משאיות, טנדרים ואוטובוסים. ונעריך שיש לזה קשר לשקל החזק סביב התקופה. ושלקראת הקיץ נראה התמתנות משמעותית ביבוא של רכבים באופן כללי. העלייה ביבוא חומרי גלם התמקדה גם היא ביבוא מוצרי גומי ופלסטיקה, כימיקלים וחומרים לתעשיית מכונות. קרי, זה יצא החוצה בהמשך.

היצוא, מנגד, גדל גם הוא בכ-236 מ' ד' ל-5.8 מיליארד. היצוא ביוני אשתקד היה כמובן נמוך בגלל 'עם כלביא'. אבל גם בהשוואה לדוג' לממוצע של מאי ויולי אשתקד, מדובר בגידול של כ-30% ביצוא. גם החודש, ניכר שהיצוא הביטחוני מהווה גורם מהותי ברכיבים, עם תוספת של כ-150 מ' ד' ליצוא מוצרי מתכת, ומכונות, ועוד כ-120 מ' ד' של כלי תחבורה והובלה.

מספר המשרות הפנויות המשיך להתרחב ביוני, הפעם עם תוספת של כ-5.9% במונחים מקוריים, וכ-5.0%, במונחים מנוכי עונתיות, לרמה של כ-145.7 א' - שיא של כ-5 חודשים, קרי בסמוך לכניסת הפסקת האש מול חמאס לתוקף, אשתקד. נזכיר כי מנגד, שיעור האבטלה המשיך להיות נמוך בחודשים האחרונים, על רקע המשך המתיחות הביטחונית, ברמה של כ-2.8%, קרי, כ-125 א', מה שמתיישב עם קצב עליית השכר של כ-6%, ומשם להמשך לחצים אינפלציוניים מקומיים, בטח ביחס לאינפלציה הנמוכה בפועל, כרגע.

היקף הגידול במשרות הפנויות ממשיך להיות מוטה למשרות בשכר נמוך, עם תוספת של כ-1,500 משרות פנויות בממוצע בכל אחת מ-4 הקטגוריות של מזון, תחבורה, מסחר ובינוי, שוב, מה שמביא אותנו לצפות ללחצים אינפלציוניים בענפי השירותים המקומיים.

ארה"ב: לאחר שלושה נתונים גבוהים באופן ניכר, במרץ-מאי, מדד יוני רשם ירידה חודשית של 0.4% לעומת קונצנזוס ציפיות לירידה של 0.1% בלבד. ההפתעה של 0.3% היא חריגה, במונחים אמריקאים. ומתרחשת, כלפי מעלה או כלפי מטה, בכ-9% מהמקרים בלבד. האינפלציה השנתית, באופן דומה, התמתנה מ-4.2% לרמה של 3.5% - דומה ל-3.3% אינפלציה שהיינו בה במרץ, עם תחילת העלייה במחירי הנפט. ובמובן הזה, ניתן שוב להעריך שיש פה מגבלה של ההכנסה הפנויה של הצרכן האמריקאי, שמונעת עליית מחירים משמעותית יותר. סעיפי האנרגיה היו כמובן בולטים הפעם, עם ירידה של קרוב ל-6% בכלל הקטגוריה. ונוסיף, בהקשר הזה שבלטה רגישות גם במחירי החשמל עם ירידה חודשית של כאחוז. כלל סעיפי האנרגיה גרעו כ-0.45% מהמדד הכולל. המזון בכללותו, היה כמעט נייטרלי, עם תרומה של כ-0.03% בלבד, למדד הכולל.

להבדיל, לא מעט מהרכיבים הדיפלציוניים הגיעו מסעיפי הליבה, עם ירידה של 0.02% במדד הליבה – חריג מאוד בהתחשב בעובדה שהיו צריכות להיות פה עליות כתוצאה מהמונדיאל, ובהתחשב בלחץ ממחירי שבבי הזיכרון וה-GPUs. זו הפעם הראשונה מאז מאי 20' שמדד הליבה שלילי.

ובפרט, סעיפי הדיור בלטו הפעם, עם עלייה חודשית של כ-0.12% בלבד, הממתנת את קצב העלייה השנתי של הקטגוריה לכ-3.3% בלבד, אשר תורמים כעת כ-1.16% לאינפלציה הכוללת – נוסיף שהסדרה הזו הייתה הגורם המהותי ביותר לאינפלציה הדביקה של 2% ומשהו, אחרי הקורונה, עם עלייה של קרוב ל-4.4% בקטגוריה, עם כניסת טראמפ לתפקיד. צריך גם להוסיף שבשלב הנוכחי, להערכתנו, כ-0.5% מהאינפלציה בארה"ב נובעת עדיין מהמכסים שהחלו להיות מיושמים באפריל אשתקד. ובמובן הזה, להערכתנו, תספיק עוד התמתנות קלה פה, יחד עם ירידה במחירי שירותים נוספים, נגיד על רקע האטה בהשקעות ה-AI, כדי להגיע ליעד ה-2% אינפלציה במדיניות הנוכחית.

עוד על זה ניכרה רוח פנים במחירי מוצרי צריכה סחירים הרגישים לסנטימנט הצרכנים, עם מחירי מכוניות חדשות שנותרו ללא שינוי, לאחר ירידות בחודשים האחרונים. גם מחירי המשומשות ירדו בכ-0.2%, לאחר מגמה חיובית בחודשיים האחרונים.

עוד בשירותים, סעיפי שירותי התחבורה בולטים עדיין עם ירידה, אמנם, של 0.3%, מחד, אבל עלייה של 3.4% שנתית, מאידך. ולהערכתנו, יציבות במחירי הנפט, וסביבה נוחה יותר לזיקוק יביאו לירידות מחירים פה, או לפחות להתמתנות הסביבה האינפלציונית.

בדומה למדד לצרכן, מדד המחירים ליצרן בארה"ב הפתיע עם ירידה של כ-0.3%- - הירידה הראשונה במדד מאז נוב' 23'. וזו בתורה מיתנה את קצב העלייה החודשית במדד מ-6.5% ל-5.5%.

בדומה למדד לצרכן, גם כאן סעיפי האנרגיה היו שליליים, עם ירידה של כ-6.4%, המנטרלת חלקית בלבד את העליות של תחילת השנה. באופן ראוי לציון, גם סעיפי המזון ירדו ב-0.6%-, במהלך לא אופייני, וכנ"ל, סעיפי התחבורה והאחסנה איבדו 0.1%.

בניגוד בולט למדדי המחירים, נתוני המכירות הקמעונאיות דווקא הצביעו על עלייה של 0.2%, במהלך יוני, שדווקא עמדה בקונצנזוס הציפיות. למרות הנתון החזק יחסית, כן נזכיר בהקשר הזה שהסדרה היא נומינלית. ובמובן הזה, המחירים הנמוכים יחסית, באופן כללי, יכלו להיות הגורם שתמך פה במכירות.

באופן לא מפתיע, הירידה במכירות בתחנות דלק (5.3%) הייתה הגורם המשמעותי בצד השלילי, כאשר זו גרעה כ-0.44% מהנתון הכללי. רוב הצד החיובי, מאידך, הגיע דווקא מהמכירות אונליין, עם עלייה של 1.9%, ובאופן מפתיע מעלייה דומה במכירות הרכב.

הירידה במחירי הבנזין בארה"ב, אל סביבת 3.9$ לגלון, בתחילת יולי מביאה בשלב הנוכחי גם להתאוששות בסנטימנט הצרכני, אל תוך החודש. מדד אמון הצרכנים של מישיגן, בפרט, רשם עלייה מהותית של 3.4 נ' בנתון הראשוני של יולי, לרמה של 54.5 נ'.

ציפיות האינפלציה הקצרות במדד, מנגד, התמתנו מכ-4.4% לכ-4.2%- רמה בסביבת האמצע שבין מרץ לאפריל. ובמובן הזה, אם ננכה את מחירי הדלק, לתפיסתנו יש גם פה אישור לראיית האינפלציה הנמוכה של הצרכנים במדינה.

נעיר כי הדגימה לנתון הראשוני נסתיימה ב-13.7, ובינתיים, עליית מחירי הנפט של השבוע שעבר היתרגמה כבר למחירי בנזין של כ-4.0$ לגלון. ובהינתן עליית המדרגה בלחימה מול איראן, והאופן שבו מלחמת רוסיה-אוקראינה משפיעה לרעה על היצע הזיקוק הזמין, נצפה לסביבת מחירי בנזין גבוהים, לפחות בטווח הזמן הקרוב. ולתגובה מהותית יותר אצל הצרכנים בארה"ב, אם וכאשר אלה יעלו עוד או יישארו ברמה גבוהה לאורך זמן.