נתוני אחזקות במניית מנורה מב החז

על פי נתוני אתר FUNDER

123 קרנות נאמנות מחזיקות במניית מנורה מב החז בהיקף של 63.28 מיליון שקל.

הקרנות המחזיקות באחזקה משמעותית במניית מנורה מב החז

לרשימת האחזקות המלאה

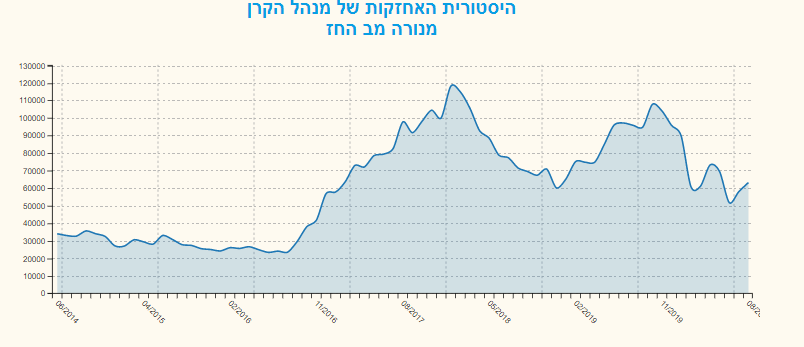

להלן שינוי אחזקות קרנות הנאמנות במניית מב החז על פי נתוני FUNDER- MVF

מנורה מבטחים פרסמה את תוצאותיה הכספיות לרבעון השלישי, ובכך חתמה את עונת הדוחות של סקטור הביטוח.

בשורה התחתונה, קרי התשואה על ההון ברבעון, מנורה הציגה את התוצאה הכי גבוהה - תשואה הנושקת לכדי 30% (במונחי שנה). התוצאות של מנורה מבטחים הכילו מגמות דומות לאלה שניכרו בחברות הביטוח האחרות, אבל מה שבולט לעין, ולא בפעם הראשונה, זו העובדה שהתוצאות שמנורה מבטחים מציגה נמצאות בראש טבלת ההשוואה.

לא ניקח אתכם לימים בהם תשואת ההון של החברה השתרכה בתחתית, אבל זה לא היה כל כך מזמן שהרווחיות של החברה הייתה מה שקרוי "מרכז טבלה". אז זו בדיוק הנקודה, שמזה תקופה לא קצרה, כמעט מדי רבעון, הביצועים של מנורה אינם נופלים משל אף חברה בתעשייה. במילים אחרות, אם להיות מעט יותר קונקרטיים, אזי נראה שהחברה סגרה כמעט לחלוטין את הפער בינה לבין שתי חברות הביטוח המובילות - הפניקס והראל השקעות (הכוונה ב"מובילות", היא בהיבט של תשואת ההון ההיסטורית הממוצעת). מה שכן, המשקיעים בהחלט זיהו זאת מבעוד מועד, כך שזה כבר מוצא את ביטויו בתמחור היחסי של המניות.

גם כשמביטים על תשואת ההון מתחילת השנה, שזו תקופה שמכילה בתוכה את אחד הרבעונים הגרועים שידעה התעשייה (Q1/20), גם אז הביצועים של מנורה מבטחים נראים בהחלט סבירים - סביב 9%, במונחים שנתיים. אם כך, אזי אין צורך בדמיון פרוע בכדי להעריך את הדבר הבא; מנורה מבטחים תסיים את שנת 2020 עם תשואה דו-ספרתית נאה. כמה נאה? תלוי בביצועי השווקים בחודש הבא, אבל אם הם יישארו פחות או יותר באותה הרמה, אנחנו מעריכים שהתשואה המדווחת תנוע סביב 12% בסוף השנה. זו תוצאה מרשימה לא רק בתקופת מגיפה, יש הרבה חברות שהיו מתגאות בה גם בעתות של שגרה.

עיקרי התוצאות בקצרה:

נכסים מנוהלים: על פי הדוחות המאוחדים של החברה, יתרת הנכסים המנוהלים הגיעה לכדי 204 מיליארדי שקלים - בסוף הרבעון השלישי של השנה. זה מעט מעל ליתרתם בתחילת השנה, אבל ברור שהיתרה נכון להיום היא עוד יותר גבוהה.

רווח כולל: הסתכם לכדי 312 מיליוני שקלים ברבעון האחרון. מעבר לעובדה שהוא משקף תשואה פנומנאלית על ההון, הוא מהווה לבדו תוספת של כמעט 9% לשווי השוק בו נסחרת כעת החברה.

פרמיות שהורווחו: קטנו בשיעור של 11%, ביחס לתקופה המקבילה אשתקד. זו אכן ירידה לא קטנה, אבל אין בכך הפתעה גדולה, שהרי בתקופה בה יש עלייה בשיעור האבטלה ובמספר העובדים שהוצאו לחופשה, מובן שההפקדות בגינם ירשמו ירידה. בנוסף, יש לשים לב שחלק משמעותי מהירידה הוא במידה מסוימת "טכני", שכן הוא נובע מירידה בהכנסות מפרמיות חד-פעמיות, בסכום של כ- 90 מיליוני שקלים, במגזר ביטוחי החיים.

הכנסות מהשקעות: בדומה ליתר החברות בענף, רווחי ההשקעה ברבעון היו גבוהים בצורה חריגה. אצל מנורה מבטחים הם הסתכמו לכדי 1.2 מיליארדי שקלים, שזה פי ארבע מההכנסות בתקופה המקבילה.

דמי ניהול: כצפוי, ובדומה לתעשייה כולה, דמי הניהול ירדו מדרגה. עם זאת, בהשוואה רוחבית, הירידה במנורה מבטחים הייתה הכי נמוכה - סדר גודל של 7% בלבד, ביחס לתקופה המקבילה (להזכירכם, שיעור הירידה בחברות האחרות נע סביב 30%-20%, בממוצע).

הוצאות: מרבית העלויות שמרו על רמה יציבה, אבל יש לציין שהוצאות ההנהלה והכלליות רשמו עלייה ברורה - בשיעור של 11%, בהשוואה לתקופה המקבילה.

שורה תחתונה: מניית מנורה מבטחים רשמה תשואה מכובדת ומרשימה מתחילת השנה (16%+), ועדיין, בהינתן הסיכון היחסי הנמוך של החברה, לצד הרווחיות הגבוהה שהיא מציגה, אנחנו סבורים שמכפיל הון של 0.82 מתמחר בחסר את המניה.

אייל דבי לאומי שוקי הון

אייל דבי לאומי שוקי הון