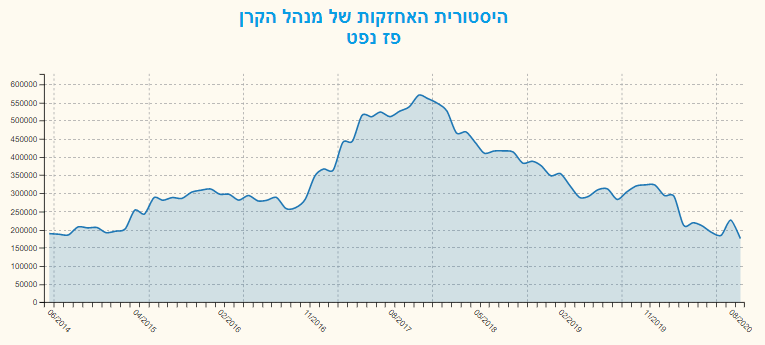

נתוני אחזקות במניית פז נפט

על פי נתוני אתר FUNDER,

246 קרנות נאמנות מחזיקות במניית פז נפט בהיקף של 175.62 מיליון שקל

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

בנוסף לנתונים הללו,מיטב אג''ח חו''ל פלוס מחזיקה במניית פז נפט בחסר בהיקף של 0.14 % מהקרן.

להלן שינוי אחזקות קרנות הנאמנות במניית פז נפט על-פי נתוני FUNDER-MVF

פז נפט: האפ-סייד ממשיך להתקיים לצד הסיכונים

פז נפט: האפ-סייד ממשיך להתקיים לצד הסיכונים

אנו ממשיכים להמליץ על מניית פז בהמלצת "משקל יתר", ובמחיר יעד של 384 ש'. להערכתנו, המניה ממשיכה להיסחר בשפל מחזורי המבטא בעיקר את השפעות התקופה, ובפרט את התוצאות השליליות של מגזר הזיקוק, שהביא את פז להפסד נקי מתואם של שמונה מיליון שקל ברבעון השלישי של השנה. זאת על-אף שתוצאות החברה ברבעון השלישי היו יציבות בשאר המגזרים, ואף הפגינו יצישיפור ביחס לקיום הסגרים בתקופת הדוח.

מגזר הקו"מ: הרווח התפעולי של הפעילות הקמעונאית, שכוללת את מכירת הדלקים ופעילות רשת YELLOW עמד על 72 מ' ש' מול 110 מ' ש' ברבעון המקביל. תוצאה זו בהחלט תוצאה ראויה, כאשר מדובר בשני סגרים במהלך הרבעון. התוצאה הושגה בזכות התאוששות מהירה מאוד של רמת השינוע בכבישי ישראל, שעולה מעל-90% מהנורמה, מייד עם הפסקת הסגרים. לתוצאות הקמעונאות תרמה פעילות רשת YELLOW שרשמה ברבעון השלישי מחזור שיא בסך 272 מ' ש' – אשר ביטא עלייה בשיעור של 6% לעומת הרבעון המקביל.

מתחילת השנה נרשמה עליה בשיעור של כ-19% במחזור מכירות של YELLOW ל-953 מ' ש'. רשת YELLOW נהנתה למעשה בדומה לענף הקמעונאות כולו מגידול בביקושים, בייחוד במרכז הארץ, והגדילה את המחזור רבעון אחר רבעון, בעקבות הסבה של חנויות נוחת YELLOW לחנויות YELLOW MARKET.

מגזרי הנדל"ן והתעשיות, הפגינו יציבות ביחס לתקופה. במגזר הנדל"ן נרשמה התאוששות בדמי השכירות לאחר ירידה חדה ברבעון השני, כאשר השפעת הקורונה הייתה בשיא. במגזר התעשיות, ההכנסות והרווחיות עלו בניגוד למגמות עונתיות, בעקבות קפיצה ברווח התפעולי של פזגז שעלה בשיעור של 35% ל-23 מ' שקלים, כתוצאה מגידול במכירות למשקי הבית וצמצום ההוצאות. בנוסף לכך, נרשמה צמיחה ברווחיות של "פז שמנים" שפיצתה על ירידה ברווחיות של חברת "פז שירותי ונכסי תעופה" שהמשיכה לסבול מירידה חדה בביקוש לדלק סילוני על רקע המשך השיתוק בענף התעופה.

פעילות מגזר קמעונאות הדלקים הדגימה שוב ברבעון של סגרים, את המהירות שבה חוזרת רמת השינוע לכ-90% ויותר מהנורמה העונתית. ראינו זאת בחודשי יוני יולי עם חזרה לרמות של 90%-96% בהתאמה, ובאוגוסט קרוב ל-100%. גם אחרי הסגרים של ראש השנה וסוכות, שהיו פחות הדוקים מהסגר הראשון חזרה הפעילות לרמות של 90% ומעלה. נציין שפז חידשה את הסכם האספקה עם הרשות הפלשתינית שם רמת הפעילות ממשיכה להיות גבוהה. .

פעילות הזיקוק מחקה את הישגי שאר המגזרים והמשיךלפגוע בשווי המניה. הנצילות הנמוכה של מגזר הזיקוק (70%) שמחיר האיזון שלו בפז גבוה יחסית, והמשך שפל מחזורי במרווחי הייחוס שהתאוששותם לא הייתה מספקת, פגעו ברווחיות של המגזר שלמרות המבנה האנכי של החברה, סבל לאורך שנים מחולשה מבנית. ביצועי חסר אלה הם שהביאו את החברה לבחון חלופות בין מכירת בית הזיקוק להפרדתו בדרכים אחרות. בז"א רשם ברבעון השלישי הפסד תפעולי מתואם בסך 87 מ' ש' מול הפסד של 66 מי ש' ברבעון קודם, והפרשה לירידת ערך בבית הזיקוק בסך 239 מ' ש'.

מרווח בז"א עמד על 5.4 ד' לחבית כאשר 2.5 ד' ממנו - נוצרו ע"י פעילות החשמל והלוגיסטיקה. זאת לעומת הרבען המקביל שבו מרווח בז"א עמד על 7.6 דולר לחבית ומהם 6 ד' נוצרו בפעילות הזיקוק. ברבעון הרביעי, אנו מניחים המשך נצילות של 70%. חשוב להדגיש שתחום הזיקוק ממשיך להיות קשה לחיזוי גם ב-Q4. אמנם, בחודשיים הראשונים נרשמה התאוששות במרווח הייחוס (כ-2.9 ד' לחבית - אזרי) אבל הייתה התמתנות בקונטנגו, והתוצאה צפויות להמשיך לשקף את אתגרי המגזר.

סיכויי מכרית בית הזיקוק: פזגז שכרה את שירותי גולדמן סאקס ועדיין לא סגרה את ההיתמחרות. לדברי החברה, הזיקוק יימכר כעסק פעיל, והיא עשויה לפנות לשידרוג בית הזיקוק אם לא תקבל את המחיר הראוי. שני התרחישים מאתגרים. להערכתנו ללא שותף אסטרטגי מהשורה הראשונה, השקעה משמעותית בזיקוק בלבד אינה אלטרנטיבה עדיפה.

גישת סך החלקים: עדיין גוזרת אפ-סייד משמעותי. נציין שלמרות החולשה בזיקוק, אנו ממשיכים לסקר את המניה ב"תשואת יתר" והאומדן שלנו ממשיך להתבסס על הנקת שווי - 0 לפעילות הזיקוק. ההמלצה שלנו, שמתבססת בעיקרה על פרמיה הנגזרת מגישת "סכום החלקים Sum-of-the-Parts " גוזרת למניית פז אפ-סייד של 19%. אפ-סייד זה מהווה רק 50% מהאפ-סייד לפי מודל סך חלקים. אנו מיתנו אותו בשל סיכוני התקופה והיעדר אפ-סייד חזוי לפי גישת השוק מול קבוצת ההשוואה.

מה ב-Q4: אנו צופים EBITDA מאוחד פחות חזק עונתית בקמעונאות ובנדל"ן וצימצום קל של הפסדים בזיקוק.

לפי גישת השוק: מכפיל ה-EBITDA/EV של פז ל-12 חודשים אחרונים עומד על כ-X9.5 (בלומברג, כולל השפעות (IFRS והמכפיל החזוי על 7.4 X –קרוב לחציון קב' ההשוואה האירופית. תמחור זה אינו מעניק שווי עודף לאופי הפעילות ולעתודות הנדל"ן. בפרספקטיבה היסטורית, התמחור אינו יקר ולא מגלם את הפרמיה שהוענקה לפז לאורך שנים- ביחס לשחקני דאון-סטרים באירופה. הסיבה לכך, להערכתנו, טמונה בעומק הפסדי הזיקוק והחשיפה החריגה של ביצועי הקו"מ להפסדי גידור במחצית הראשונה של השנה

שווי אפסי לזיקוק ושווי שמרני ללוגיסטיקה, ללא הקרקע התעשייתית הצמודה. נציין, שאנו מעריכים את שווי כל פעילות כאלו הייתה חברה נפרדת, וייתכן שדווקא הצירוף ביניהן אינו תורם למיצוי השוויץ

שורה תחתונה: אנו ממליצים על מניית פז ב"משקל יתר", עם אפ-פסיד של כ-20%. המחיר מתבסס על ממוצע משוקלל בין מודל סכום החלקים לגישת השוק הטכנית הפשוטה, ומבטא להערכתנו חלק ניכר מסיכוני הסביבה העסקית בשנה הקרובה.

בטווח הקצר:

ההנחות שלנו מבוססות על אופטימיות ביחס ליעילות החיסונים והתאוששות כלכלות במחצית השנייה של שנת 2021. סקטור הזיקוק וסקטור השיווק ימשיכו להיות מושפעים ממגמות גלובליות ומקומיות וקודם כל ממצב התחלואה בקורונה בארץ ובעולם.

כעת, העלייה במספר חולי קורונה בישראל ובעולם נמשכת ואף מאיצה. התגברות התחלואה בשבועות האחרונים עלולה להביא לסגרים נוספים לעכב את ההתאוששות של חלק מענפי המשק ולפגוע בפעילות ענף הקמעונאות.

ההאטה החזויה בסחר העולמי עלולה להמשיך להעיק על רווחיות ענף הזיקוק

נציין, שהמודל שלנו אינו מניח ירידה חדה נוספת בביקוש מקומי לדלקים או שריפת מזומנים בבית הזיקוק בטווח הקצר, אף שבתרחישים קשים - אפשרות כזאת קיימת.

התרחיש המרכזי שלנו אינו מניח גל נוסף של מגיפת COVID 19עם סגרים הרמטיים וצופה התאוששות איטית אך הדרגתית בענף הזיקוק,

בטווח הארוך:

השינוי המבני בשווקי האנרגיה ובתעשיית הרכב הגלובלית עלול ליצור צורך אסטרטגי במציאת חלופות ארוכות טווח לאנרגיה פוסילית

שורה תחתונה אנו מותירים את מחיר היעד ל-384 ש' למניה ומותירים את ההמלצה על "תשואת יתר".

פז ממשיכה לבצע צעדים להפחתת ההוצאות השוטפות וגיוס מקורות תזרים, כאשר עקומת החוב שלה שטוחה, התזרים התפעולי חיובי ואשראי ספקים הוארך בעוד אשראי הלקוחות התקצר מינורית.

אנו סבורים כי פז פועלת כנדרש על מנת להתמודד עם המצב הן בטווח הקצר והן בטווח הארוך, כאשר מדובר באופק מעבר מאנרגיה פוסילית לאנרגיה מתחדשת. אנו מאמינים שההחלטה לשמור על חברות התעשייה מפחיתה את הסיכון בטווח הקצר. אנו עדיין זהירים ביחס לרכישת סופר יהודה אבל הרצון לנצל יתרונות לוגיסטיים בהחלט הגיוני.

להערכתנו, ההתקדמות באישור החיסון שמשרה אופטימיות בשווקים צפויה להיות מתורגמת כמעט במלואה למגזר השיווק בתעבורה היבשתית. מנגד, גם בהנחות אופטימיות של הפצת החיסונים, יימשך עוד לא מעט זמן עד שהתעופה העולמית תחזור לרמות טרם המשבר ואנו צפויים לראות אתגרים במגזר הזיקוק ברבעונים הקרובים. נציין, שהתרחיש המרכזי שלנן מניח חזרה לפעילות שיגרתית מלאה עם EBITDA מאופס או חיובי נמוך לזיקוק בשנת 2022 - גם בקונפיגורציה הנוכחית. בשלב זה, לאור חוסר הוודאות, אין אנו מייחסים שווי נוסף לפוטנציאל הנדל"ני של פז.

חשוב לנו להדגיש, כי עדיין מדובר בהחזקה בסיכון לא מבוטל הנמצאת בקורלציה גבוהה למגיפה ולסגרים בישראל ובעולם.. אך לדעתנו, קיים אפ-סייד שכן המניה נמצאת בשפל מחזורי. אנו מותירים את מחיר היעד על 384 ש' למניה וממשיכים לסקר את המניה בהמלצת "תשואת יתר".

אלה פריד קרדיט כפיר סיון

אלה פריד קרדיט כפיר סיון