עיקרים

• בחודש אוקטובר נרכשו 7.7 אלף דירות (כולל דירות בסבסוד ממשלתי), עליה של 20% בהשוואה לאוקטובר אשתקד, אולם ירידה של 19% בהשוואה לחודש הקודם, זאת בין היתר על רקע חג הסוכות שחל באוקטובר. עם זאת ירידה זו מוסברת גם בהקדמת משמעותית של עסקאות מחודש אוקטובר לספטמבר על רקע כניסת המשק לסגר באמצע ספטמבר.

• בניכוי העסקאות בסבסוד ממשלתי הסתכם מספר העסקאות באוקטובר ב-6.7 אלף, עליה של 33% בהשוואה לאוקטובר אשתקד וירידה של 21% בהשוואה לחודש הקודם.

• באופן כללי, כאשר בוחנים את הערים המובילות בסך העסקאות בשוק החופשי בחודש אוקטובר בולטת העובדה לפיה הערים המדורגות גבוה בדרוג זה ביחס לגודלן היחסי (מבחינת מס' תושבים) הן ערים המאופיינות ברמות מחירים נמוכות מהממוצע הארצי.

• מכירות הקבלנים בחודש אוקטובר הסתכמו בשלושת אלפי דירות, מזה אלף דירות נמכרו בסבסוד ממשלתי. בהשוואה לאוקטובר אשתקד נרשמה עליה של 11% בסך מכירות הקבלנים, כאשר מכירות אלו בשוק החופשי רשמו גידול חד עוד יותר, של 49%. עם זאת, בהשוואה לספטמבר ירדו מכירות הקבלנים בשיעור של 17%, ומכירות הקבלנים בשוק החופשי ירדו ב-22%.

• רכישות המשקיעים בחודש אוקטובר הסתכמו ב-1.4 אלף דירות, גידול חריג של 83% בהשוואה לאוקטובר אשתקד, זאת על רקע הורדת מס הרכישה על משקיעים בסוף יולי האחרון. עם זאת, בהשוואה לחודש ספטמבר האחרון ירדו רכישות המשקיעים ב-22%. משקל המשקיעים בסך העסקאות עמד על 18%. במחצית הערים הבולטות ברכישות המשקיעים "מתחרים" הם על אותן הדירות הנרכשות ע"י הזוגות הצעירים או משפרי הדיור.

• מכירות המשקיעים בחודש אוקטובר הסתכמו ב-1.5 אלף דירות, עליה חדה של 55% בהשוואה לאוקטובר אשתקד, אולם ירידה של 20% בהשוואה לחודש הקודם. "מלאי" הדירות בידי משקיעים הוסיף לרדת גם באוקטובר כאשר במהלכו נגרעו מלאי זה כ-130 דירות.

• רכישות הזוגות הצעירים בחודש אוקטובר הסתכמו ב- 3.9 אלף דירות, עליה של 9% בהשוואה לאוקטובר אשתקד וירידה של 16% בהשוואה לחודש הקודם. בניכוי הרכישות בסבסוד ממשלתי נרשם גידול של 31% ברכישות אלו בהשוואה לאוקטובר וירידה של 19% בהשוואה לספטמבר.

• בחודש אוקטובר נמשכה הירידה החדה ברכישות במסגרת "מחיר למשתכן". מאז פרוץ מגפת הקורונה ירדו רכישות אלו בשיעור חד של 21% בהשוואה לתקופה המקבילה אשתקד, זאת לאחר עליה בשיעור דומה בחודשיים הראשונים השנה לעומת אשתקד.

בחודש אוקטובר נרכשו 7.7 אלף דירות (כולל דירות בסבסוד ממשלתי), עליה של 20% בהשוואה לאוקטובר אשתקד, אולם ירידה של 19% בהשוואה לחודש הקודם, זאת בין היתר על רקע חג הסוכות שחל באוקטובר. בהקשר זה יש לציין כי אשתקד כל חגי תשרי חלו באוקטובר (בעוד שהשנה הם החלו בספטמבר) לפיכך גם חלק מהגידול בעסקאות בהשוואה לאוקטובר אשתקד מוסבר בעיתוי השונה של חגי תשרי, אולם עדיין יש להביא בחשבון שבמחצית הראשונה של אוקטובר השנה המשק היה תחת סגר בשל הגבלות הקורונה (כמו גם במחצית השנייה של ספטמבר).

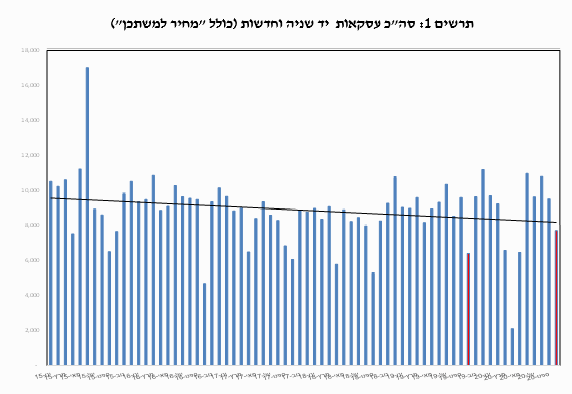

בניכוי המכירות בסבסוד ממשלתי הסתכם מספר העסקאות בחודש אוקטובר ב-6.7 אלף, עליה של 33% בהשוואה לאוקטובר אשתקד וירידה של 21% בהשוואה לחודש הקודם. בהשוואה רב שנתית של מספר העסקאות בשוק החופשי בחודשי אוקטובר בעשרים השנים האחרונות, נמצא כי אוקטובר האחרון מדורג באמצע דרוג זה (ראה תרשים 2).

תרשים 2: מספר העסקאות בחודשי אוקטובר, 2020-2002

תרשים 2: מספר העסקאות בחודשי אוקטובר, 2020-2002

בפילוח גיאוגרפי נמצא כי הגידול בעסקאות בשוק החופשי בהשוואה לאוקטובר אשתקד הקיף את כל האזורים, כאשר בתחתית נמצאים אזורי נצרת ות"א עם שיעורי גידול נמוכים משמעותית מהממוצע הארצי (עליה של 7% ו-15%, בהתאמה).

מנגד אזורי נתניה וירושלים בולטים עם שיעורי גידול חדים של 54% ו-42%, בהתאמה. כפי שצוין בסקירות הקודמות, הגידול שנרשם בחודשים האחרונים באזור ירושלים אינו דווקא בעיר ירושלים, אלא בערים אחרות באזור זה, בפרט בית שמש. בחודש אוקטובר עניין זה בולט עוד יותר. כך, בעיר ירושלים נרשם גידול של 9% בלבד במספר העסקאות בשוק החופשי בהשוואה לאוקטובר אשתקד (רבע משיעור הגידול ברמה הארצית), ואילו בית שמש רשמה גידול חד של 156%, זאת במידה רבה על רקע תנופת בניה גדולה בעיר זו ורמות מחירים נמוכות יחסית.

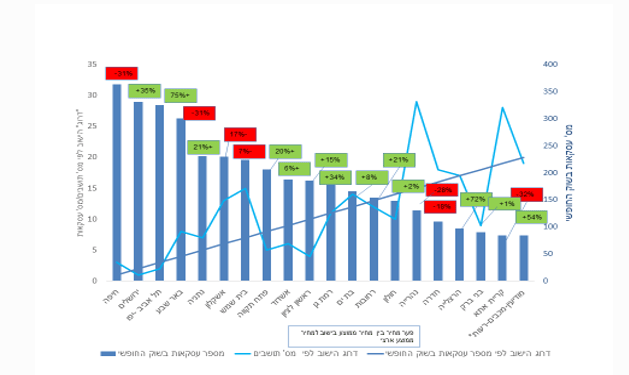

בכך ניצבת בית שמש במקום השביעי מבחינת מספר הדירות שנרכשו בה בשוק החופשי באוקטובר האחרון, מיקום גבוה משמעותית יחסית לגודלה (מבחינת מספר התושבים). באופן כללי, כאשר בוחנים את הערים המובילות בסך העסקאות בשוק החופשי בחודש אוקטובר בולטת העובדה לפיה הערים המדורגות גבוה בדרוג זה ביחס לגודלן היחסי (מבחינת מס' תושבים) הן ערים המאופיינות ברמות מחירים נמוכות מהממוצע הארצי. ראה תרשים 3.

ממצא נוסף הבולט מניתוח זה הינו דרוגה הנמוך יחסית של בני ברק במספר העסקאות בשוק החופשי (מדורגת במקום ה-18, על אף היותה העיר התשיעית בגודלה בישראל). כפי שיפורט בהמשך, בין הגורמים ש"תרמו" לדרוג נמוך זה של בני ברק בסך העסקאות הינו הרמה הנמוכה מאד של רכישות משקיעים בעיר זו (העיר היחידה בין 15 הערים הגדולות בישראל שאינה נמנית על עשרים הערים המובילות ברכישות משקיעים).

תרשים 3 : עשרים הערים המובילות במס' העסקאות בשוק החופשי, אוקטובר 2020

מספר עסקאות ופער המחירים בהשוואה לממוצע הארצי

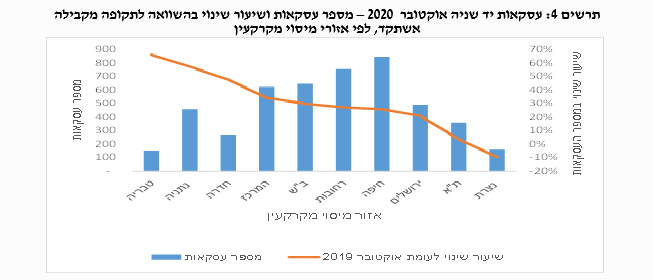

סך העסקאות בדירות יד שניה בחודש אוקטובר עמד על 4.7 אלף, עליה חדה של 28% בהשוואה לאוקטובר אשתקד, אולם ירידה של 21% בהשוואה לחודש הקודם. בפילוח גיאוגרפי נמצא כי הגידול בעסקאות הקיף את כל האזורים, למעט נצרת (ירידה של 10%) כאשר שיעור גידול מתון (3%) נרשם באזור ת"א. יש לציין כי בשני אזורים אלו נרשמה חולשה במספר העסקאות גם בחודש ספטמבר (רשמו ירידה של 5% ו-10%, בהתאמה, לעומת עליה של 3% ברמה הארצית). מנגד בולט אזור נתניה עם עליה חדה של 57% בחודש אוקטובר, בהמשך לעליה של 31% בספטמבר (ראה/ראי תרשים 4).

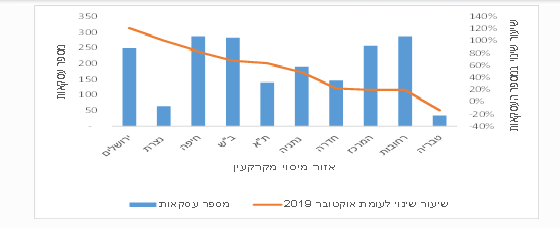

מכירות הקבלנים בחודש אוקטובר הסתכמו בשלושת אלפי דירות, מזה אלף דירות נמכרו בסבסוד ממשלתי. בהשוואה לאוקטובר אשתקד נרשמה עליה של 11% בסך מכירות הקבלנים, כאשר מכירות אלו בשוק החופשי רשמו גידול חד עוד יותר, של 49%. עם זאת, בהשוואה לספטמבר ירדו מכירות הקבלנים בשיעור של 17%, ומכירות הקבלנים בשוק החופשי ירדו ב-22%.

בפילוח גיאוגרפי נמצא כי הגידול במכירות הקבלנים בשוק החופשי בחודש אוקטובר הקיף את כל האזורים, למעט טבריה (האזור שרשם את שיעור הגידול החד ביותר בעסקאות יד שניה באוקטובר, רשם ירידה של 14% במכירות הקבלנים בשוק החופשי). מנגד, ממשיך לבלוט אזור ירושלים עם גידול חריג במכירות הקבלנים בשוק החופשי (עליה של 120% בהשוואה לאוקטובר אשתקד, בהמשך לגידול של 100% בספטמבר), כאשר בית שמש מובילה גידול זה.

תרשים 5: מכירת דירות חדשות בשוק החופשי, אוקטובר 2020– מספר עסקאות ושיעור שינוי בהשוואה לתקופה מקבילה אשתקד, לפי אזורי מיסוי מקרקעין

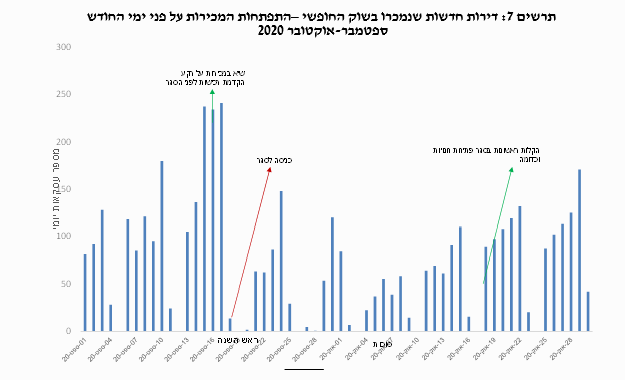

בניתוח מכירות הקבלנים בשוק החופשי על פני ימי החודש, על רקע הסגר שהוטל באמצע ספטמבר ונמשך עד ה-17 לאוקטובר נמצא כי בשבוע הראשון להקלות בסגר (23-18 לאוקטובר) עמד קצב המכירות היומי על 107 דירות, גידול של 38% בהשוואה לשבוע האחרון של הסגר, אבל נמוך משיעור הגידול שנרשם בשבוע האחרון של הסגר לבין השבוע שקדם לו, במהלכו חל חג הסוכות (גידול של 87%). בשבוע השני ליציאה מהסגר נבלם הגידול במספר העסקאות, כאשר זה עמד על קצב מכירות יומי של 109 דירות.

ממצא נוסף הבולט מניתוח זה הינו כי קצב המכירות היומי במהלך השבועיים הראשונים של הסגר (מחצית שניה של ספטמבר) היה גבוה ב-13% מזה שבשבוע האחרון לסגר (השבוע השני של אוקטובר). ממצאים אלו מרמזים כי הגידול החד שנרשם בעסקאות בשלושת הימים שקדמו לתחילת הסגר בספטמבר שיקף הקדמת עסקאות של כמה שבועות, ולא רק של השבועיים הראשונים של הסגר (כפי שציינו בסקירה הקודמת, באותם שלושה ימים התרכזו 30% מסך מכירות הקבלנים בשוק החופשי בספטמבר)

ניתוח מכירות הקבלנים בשוק החופשי לפי תאריך המסירה הצפוי של הדירה (כפי שהצהיר הקבלן לרשות המסים) מעלה כי בחודש אוקטובר נותר שיעור הדירות שנמכרו עם מסירה מיידית על רמה נמוכה של 2% בלבד מהדירות שנמכרו, בדומה לחודש הקודם.

בהקשר זה נזכיר כי בחודשים מרץ-אפריל האחרונים, על רקע הסגר הראשון שהוטל, נרשמה עליה חדה בשיעור הדירות החדשות הנמכרות עם מסירה מידית (במקביל לירידה חדה בסך הדירות החדשות שנמכרו), כאשר אלו היוו בין 19%-17% מכלל הדירות החדשות שנמכרו, ממצא שיש בו כדי לרמז על חשש של הקונים מרכישת דירות שמועד אכלוסן אינו מיידי.

שיעור הדירות שנמכרו "על הנייר" בחודש אוקטובר עמד על 37%, ירידה של 3 נקודות אחוז בהשוואה לחודש הקודם, אבל עדיין גבוה משמעותית (בין 7-5 נקודות אחוז) בהשוואה לתקופת הסגר הראשון (מרץ-אפריל).

תזרים המזומנים של הקבלנים ממכירת דירות חדשות ((כולל דירות בסבסוד ממשלתי) בחודש אוקטובר הסתכם ב-5.1 מיליארד ש"ח ₪, עליה ריאלית של 22% בהשוואה לאוקטובר אשתקד וירידה של 20% בהשוואה לחודש הקודם.

כ-23% מסך תזרים המזומנים של הקבלנים בחודש אוקטובר נבע ממכירות במסגרת "מחיר למשתכן", נמוך משמעותית ממשקל זה באוקטובר אשתקד, אשר עמד על 37%. בכך באה לידי ביטוי הירידה החדה במכירות במסגרת "מחיר למשתכן" בחודש אוקטובר האחרון בהשוואה למקביל לו אשתקד.

רכישות המשקיעים בחודש אוקטובר הסתכמו ב-1.4 אלף דירות, גידול חריג של 83% בהשוואה לאוקטובר אשתקד, זאת על רקע הורדת מס הרכישה על משקיעים בסוף יולי האחרון. עם זאת, בהשוואה לחודש ספטמבר האחרון ירדו רכישות המשקיעים ב-22%. משקל המשקיעים בסך העסקאות עמד על 18%, גבוה בשש נקודות אחוז בהשוואה לאוקטובר אשתקד, אולם נמוך במעט ממשקלם בחודש הקודם.

בפילוח גיאוגרפי נמצא כי הגידול החד ברכישות המשקיעים הקיף את כל האזורים, כאשר הוא בולט במיוחד באזורי חיפה וירושלים. באזור ירושלים בולטת גם בניתוח זה העיר בית שמש בגידול חריג ברכישות המשקיעים, אשר הביא את משקלם בסך העסקאות בישוב ל-27%, גבוה משמעותית מהממוצע הארצי כמו גם משיעור המשקיעים בעיר זו בעבר (שיעור שעמד על פחות מעשרה אחוזים).

בנוסף, גידול חד זה ברכישות המשקיעים בבית שמש מדרג אותה במקום החמישי מבין הערים המובילות ברכישות המשקיעים בחודש אוקטובר, גבוה משמעותית בדרוגה של עיר זו מבחינת גודל אוכלוסייה (העיר ה-15 בגודלה בישראל) וגבוה משמעותית בהשוואה לשנים קודמות (ב-2018 למשל דורגה רק במקום ה-25 ברכישות המשקיעים).

בתרשים 11 מוצגות עשרים הערים המובילות ברכישות המשקיעים באוקטובר האחרון ושיעור רכישות זה מסך העסקאות בערים אלו. מהתרשים בולטת העובדה כי במרבית ישובים אלו גבוה משמעותית משקל רכישות המשקיעים בישוב מהממוצע הארצי (דהיינו, מיקומן הגבוה בדרוג אינו רק בשל היותן ערים גדולות ו/או ערים בעלות מספר גבוה של עסקאות באופן כללי).

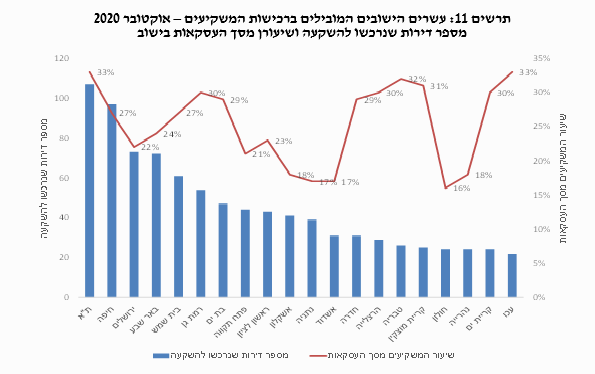

ממצא נוסף הבולט מתרשים זה הינו השכיחות הגבוהה של ערים מאזור חיפה הבולטות ברכישות משקיעים, כאשר מלבד חיפה עצמה נכללות בדרוג זה קריית מוצקין, קריית ים ועכו. מנגד, בולט העדרה של בני ברק, העיר התשיעית בגודלה בישראל.

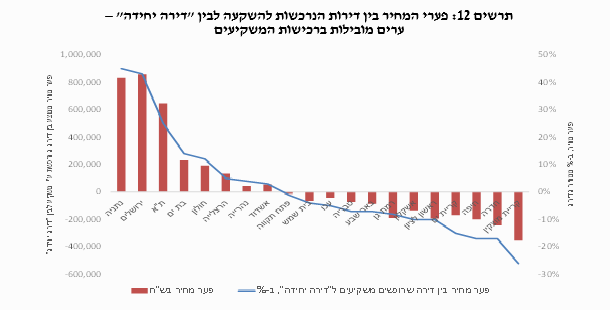

ניתוח רמות המחירים של הדירות שרכשו משקיעים בעשרים הערים המובילות ברכישות אלו, בהשוואה למחירי הדירות הנרכשות ע"י מי שעבורם זוהי דירתם הראשונה או שהינם משפרי דיור (רוכשי "דירה יחידה"), מעלה כי במחציתן "מתחרים" המשקיעים על אותן הדירות הנרכשות כ"דירה יחידה", בפרט בפ"ת, נהרייה, אשדוד ועכו. מנגד, בנתניה, ירושלים ות"א פערי מחיר אלו גבוהים מאד (במונחים כספיים פערי מחיר נעים בין 850-640 אלף ₪).

מכירות המשקיעים בחודש אוקטובר הסתכמו ב-1.5 אלף דירות, עליה חדה של 55% בהשוואה לאוקטובר אשתקד, אולם ירידה של 20% בהשוואה לחודש הקודם. כשליש מהדירות שמכרו המשקיעים בחודש ספטמבר היו למשקיעים אחרים, בדומה לשיעור זה בחודשיים הקודמים מאז הורד שיעור המס על דירות הנרכשות להשקעה, וגבוה משמעותית משיעור זה טרם הורדת המס.

מחירה מהמוצע של דירה שנמכרה ע"י משקיע בחודש אוקטובר עמד על כ-2 מלש"ח, כאשר מחירן של אלו הנמכרות למשקיעים אחרים עומד על 2.2 מלש"ח. מובן כי אין להסיק מכך שהמשקיעים "החדשים" מוכנים לשלם יותר, אלא שרוכשי "דירה יחידה" רוכשים את הדירות הזולות יחסית שנמכרות ע"י משקיעים.

עם זאת, הדירות שרוכשים (ממשקיעים) מי שהינם משפרי הדיור שטרם מכרו את דירתם הקודמת (רוכשי "דירה בהמתנה") הינן היקרות ביותר ומחירן עומד בממוצע על 2.8 מלש"ח. ממצא המרמז על רמות השכר הגבוהות יחסית של אוכלוסייה זו.

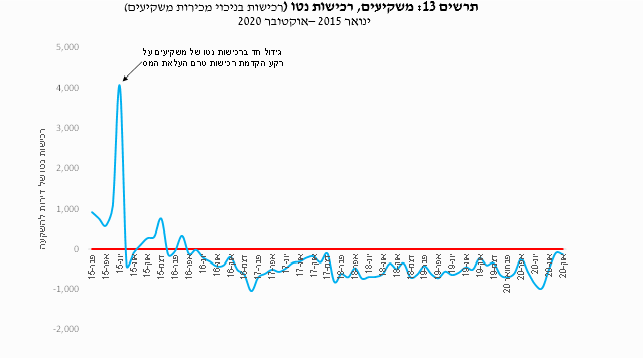

הגידול במכירות המשקיעים קיזז במלואו את העלייה שנרשמה במקביל ברכישות המשקיעים ובכך הוסיף לרדת "מלאי" הדירות שבידי המשקיעים גם בחודש אוקטובר, כאשר במהלכו נגרעו ממלאי זה כ-130 דירות. מאז החל לרדת מלאי הדירות בידי משקיעים באפריל 2016 נגרעו ממנו במצטבר עד אוקטובר האחרון כ-27 אלף דירות.

רכישות הזוגות הצעירים הסתכמו בחודש אוקטובר ב- 3.9 אלף דירות, עליה של 9% בהשוואה לאוקטובר אשתקד וירידה של 16% בהשוואה לחודש הקודם. עם זאת, בניכוי הרכישות בסבסוד ממשלתי ("מחיר למשתכן" ו"מחיר מטרה") הגידול ברכישות הזוגות הצעירים בשוק החופשי בהשוואה לאוקטובר אשתקד מגיע ל-31%, אולם זו עדיין ירידה של 19% בהשוואה לחודש הקודם.

בפילוח גיאוגרפי של רכישות הזוגות הצעירים בשוק החופשי נמצא כי הגידול ברכישות אלו בהשוואה לאוקטובר אשתקד הקיף את כל האזורים, אם כי באזורי חיפה ונצרת מדובר בגידול מתון יחסית של 6% ו-3%, בהתאמה. גידול חד של כ-50% נרשם באזורי רחובות וב"ש.

סך הדירות שנמכרו במסגרת "מחיר למשתכן" בחודש אוקטובר עמד על אלף דירות בלבד, ירידה חדה של 25% בהשוואה לאוקטובר אשתקד, בהמשך לירידה חדה של 47% שנרשמה בחודש הקודם (בהשוואה למקביל לו אשתקד). ירידות אלו בולטת במיוחד על רקע הגידול החד במספר העסקאות בשוק החופשי בחודשיים אלו. מאז פרוץ מגפת הקורונה (מרץ-אוקטובר 2020) הסתכמו מכירות "מחיר למשתכן" ב-8.7 אלף דירות, ירידה חדה של 21% בהשוואה לתקופה המקבילה אשתקד.

זאת לעומת ירידה של 7% בלבד ברכישות הזוגות הצעירים בשוק החופשי. כמו כן נציין כי בחודשיים הראשונים של 2020 נרשמה עליה חדה של 21% במכירות במסגרת "מחיר למשתכן" בהשוואה לתקופה מקבילה אשתקד. אמנם, יתכן כי הירידה החדה ברכישות במסגרת "מחיר למשתכן" מאז פרוץ המגפה, בפרט בחודשים במהלכן היה המשק בסגר, עשויה להיות מוסברת לפחות בחלקה ביכולת פחותה של החברות להקדים את חתימות החוזים לפני הטלת הסגר לעומת חברות הפועלות בשוק החופשי.

אולם העובדה לפיה גם בחודש אוגוסט, בו המשק לא היה תחת סגר, נרשם קיפאון ברכישות אלו בסבסוד ממשלתי, יש בה כדי לרמז על גורמים נוספים ש"תרמו" לירידה חדה זו במכירות אלו. לא מן הנמנע כי העובדה לפיה אוכלוסייה זו, הרוכשת דירות ב"מחיר למשתכן" פחות מבוססת מזו של הזוגות הצעירים הרוכשים דירות בשוק החופשי, מביאה לביטולי זכיה גבוהים יותר מאשר בעבר, על רקע הזינוק בשיעורי האבטלה.

רכישות משפרי הדיור בחודש אוקטובר הסתכמו ב-2.5 אלף דירות, עליה של 17% בהשוואה לאוקטובר אשתקד וירידה של 22% בהשוואה לחודש הקודם. בפילוח גיאוגרפי נמצאה שונות גבוהה בהתפתחות רכישות משפרי הדיור באוקטובר, כאשר לצד אזורי ת"א ונצרת בהן נרשם קפאון ברכישות אלו בהשוואה לאוקטובר אשתקד, ואזורי המרכז ורחובות שרשמו גידול מתון של 5%, באזור נתניה נרשם גידול חריג של 65%.

ניתוח הממצאים מלמד כי גידול זה הושג על רקע עליה משמעותית בשיעור משפרי הדיור באזור זה שרכשו דירה טרם שמכרו את דירתם הקודמת, כאשר מחירי הדירות שרכשו גבוה משמעותית מהמחיר הממוצע לדירה באזור זה.

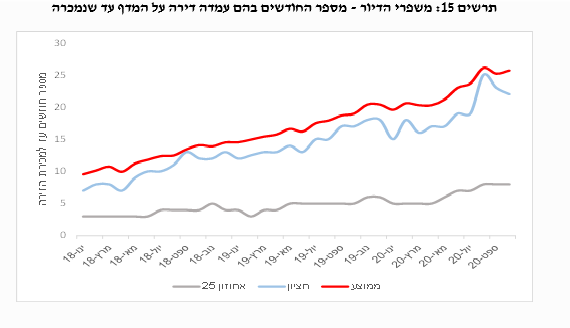

מספר "חודשי המדף" של הדירות הנמכרות ע"י משפרי הדיור, שהקדימו לרכוש דירה טרם שמכרו את דירתם הקודמת (רוכשי "דירה בהמתנה") עמד בחודש אוקטובר על קרוב ל-26 חודשים חודשים, פרק זמן הארוך ביותר מחצי שנה בהשוואה לאוקטובר אשתקד. בהשוואה לחודש הקודם נותר פרק זמן זה ללא שינוי משמעותי.