נקודות עיקריות

בשבוע האחרון השווקים המשיכו במגמה החיובית בהשפעת ניצחון הדמוקרטים בג'ורג'יה ושליטתם בקונגרס, מה שצפוי להקל על תוכנית פיסקאלית רחבת היקף. השווקים לא התרגשו מההתפרצות לקפיטול או מנתוני תעסוקה מאכזבים (בפרט כאשר מדובר בעיקר בירידה צפויה במועסקים באירוח ומסעדות וגידול בסקטורים אחרים). נתונים אחרים היו חיוביים, בפרט מדדי מנהלי הרכש אשר הפתיעו לטובה, גם בתעשייה וגם בשירותים.

מאקרו ישראל:

בנק ישראל צופה צמיחה של 6.3% השנה ו- 5.8% ב- 2022 בתרחיש האופטימי.

בתרחיש של התחסנות איטית צפויה צמיחה של 3.5% ו- 6% בהתאמה.

שיעור האבטלה הרחב ירד ל- 12.7% במחצית א' של דצמבר לעומת 11.8% ביציאה מהסגר הראשון.

בנק ישראל מעריך שאובדן התוצר מסגר כללי עומד על 3-3.5 מיליארד ₪ לשבוע.

סקר מגמות מצביע על ירידה בהזמנות בשוק המקומי אך גידול ביצוא התעשייתי.

כוח הקנייה של שכירים עלה ב- 2.1% עד אוק' (סך תשלומי השכר+ סיוע ממשלתי).

סביבת האינפלציה:

מדד דצמבר יתפרסם ביום שישי, וצפוי להישאר יציב (0.0%).

מחירי הנפט בעולם עלו ל- 56 $ לחבית ברנט על רקע הודעתה של סעודיה על קיצוץ חד בתפוקה. כעת צפויה התייקרות של 2%-2.5% בדלקים בתחילת פברואר.

בדצמבר בנק ישראל רכש 4.4 מיליארד דולר, אך בכול זאת, השקל יוסף ב- 1.8%.

בשבוע הראשון של ינואר השקל יוסף ב- 0.9% מול הדולר וב- 1.1% מול היורו.

ארה"ב:

מספר המועסקים ירד ב- 140 אלף איש, לעומת צפי לעלייה של 50 אלף.

שיעור האבטלה נותר יציב על 6.7%.

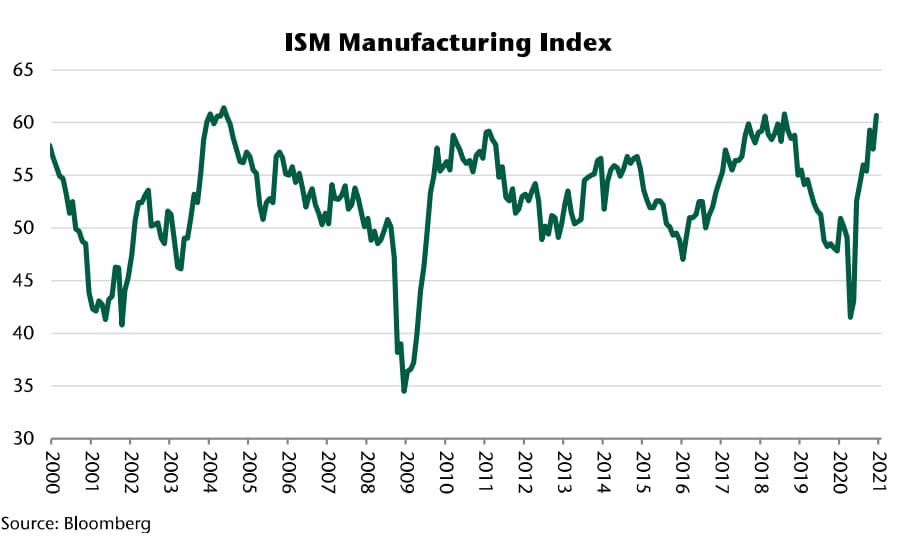

בדצמבר, מדד מנהלי הרכש בתעשייה ISM עלה ב- 3.2 נק' ל- 60.7, שיא של 2.5 שנים. רכיבי ההזמנות החדשות והתפוקה עלו בצורה חדה.

למרות יותר מגבלות, מדד מנהלי הרכש בשירותים עלה ב- 1.3 נק' ל- 57.9 נק' (הצפי היה לירידה ל - 54.6).

אירופה:

בנובמבר המסחר הקמעונאי ירד ב- 6.1% (צפי ל- 3.6%-) עקב הטלת מגבלות.

למרות זאת, בגרמניה המסחר הקמעונאי עלה ב- 1.9% (הצפי היה ל- 2.0%-).

בדצמבר, אינפלציית הליבה עלתה ב- 0.2% שנה אחורה, אך ב- 0.8% ללא השפעת השינוי במיסים (ירידה חדה במע"מ בגרמניה).

שוק האג"ח:

התשואות בארה"ב עלו בצורה חדה עקב צפייה למדיניות פיסקאלית מאד מרחיבה.

בנק ישראל רכש 4.6 מיליארד ₪ באג"ח ממשלתיות ו- 46.2 מיליארד ממרץ.

לפי הקצב הנוכחי, מסגרת הרכישות תספיק לשמונה חודשים.

הנגיד אמר במסיבת העיתונאים שמדיניות הרכישות תיבחן מחדש בחודשי הקיץ.

לפי הערכתנו, בתרחיש אופטימי של התאוששות, מעורבותו של בנק ישראל בשווקים תפחת, ולכן התשואות יעלו והשקל ימשיך להתחזק.

לאחר עלייה (חדה יחסית) בציפיות האינפלציה בשוק האג"ח בכל הטווחים, אין העדפה ברורה לאפיק הצמוד.

זום אין: הנעלם הגדול: השפעת הגידול בבסיס הכסף

בסיס הכסף בישראל עלה ב- 23% ב- 12 החודשים האחרונים.

הכסף הנזיל (מזומן + עו"ש 1M), שבידי הציבור עלה ב- 27% y/y.

בארה"ב 1M עלה ב- 65% בשל תוכניות פיסקאליות נדיבות יותר.

ברור שקיימים מספר גורמים אחרים אשר משפיעים על האינפלציה (שע"ח, מחירי סחורות, ועוד).

בטווח הקרוב זעזוע מצד הביקוש תומך באינפלציה מתונה. אך בטווח הארוך יותר, עודף נזילות (ו"ביקוש כבוש") יתמוך בגידול בצריכה ובלחצי אינפלציה.

מאקרו ישראל

חלה עלייה בסך ההכנסה של שכירים השנה

בחודשים ינואר-אוקטובר סך ההכנסה של העובדים השכירים במשק עלה ב- 2.1% לעומת אותה תקופה אשתקד. חישבנו את סך תשלומי השכר במשק, אשר ירדו ב- 3.8%, והוספנו את תוספת התמיכות הסוציאליות בגין הקורונה (23.8 מיליארד ₪). למרות שנתוני המאקרו לא משקפים את אותם מגזרים שהכנסתם נשחקה (זאת הבעיה של נתוני ממוצע), עדיין ניתן לגזור מזה שלא חלה ירידה בסך כוח הקנייה של הציבור. כרגע, הצריכה ממותנת יחסית בשל מגבלות על המסחר ועל צריכת שירותים, וחלה הרעה בביטחון הכלכלי בקרב משקי הבית. ברגע שהמשק ייפתח, ויחול שיפור בביטחון הכלכלי, צפוי גידול בביקושים (ביקוש "כבוש" בחלק מהסקטורים) ולכן גם ללחצי אינפלציה.

ההשפעה של הסגר השלישי הייתה מוגבלת (עד ההחמרות)

ההשפעה של הסגר השלישי הייתה מוגבלת (עד ההחמרות)

הרכישות בכרטיסי האשראי ירדו ב- 2.6% בעשרת הימים האחרונים (עד ה- 5.1.21), והירידות בולטות בענפי התיירות (עם סגירת המלונות באילת וים המלח) ובמסחר בהלבשה, ריהוט ואלקטרוניקה (חנויות נסגרו). עדיין בהסתכלות על חודש דצמבר כולו, אנו מעריכים עלייה של 3% ברכישות בכרטיסי האשראי, מנוכה עונתיות. גם הירידה במדד הניידות למקומות העבודה הייתה מתונה מאד בסגר השלישי (לעומת ירידה חדה במדינות ה- OECD, באירופה בפרט, ראה גרף). בדצמבר, מדד האמון הצרכני של פועלים אף עלה ב- 1.0 נקודה עם עלייה של 2.6 נקודות ברכיב הציפיות קדימה, זאת על רקע מבצע ההתחסנות המהיר ואולי גם העלייה בשווקים. מעניין לציין שרכיב הציפיות קדימה בסוף השנה נמוך ב- 0.6 נק' בלבד יחסית לינואר 20, לעומת ירידה של 48 נק' ברכיב המצב השוטף. הסקר נערך לפני ההודעה לגבי ההחמרות בסגר השבוע. צפויה התמתנות יותר משמעותית בפעילות בשבועיים הקרובים (לפחות), אך השאלה הגדולה הינה מתי המגבלות יוסרו.

מספר נתונים חשובים יתפרסמו השבוע: שלישי: מדד האמון הצרכני (דצמבר), רביעי: נתוני סחר חוץ (דצמבר) מקור עשיר בנתוני מאקרו, גם ביצוא וגם ביבוא. חמישי: מכירות של דירות חדשות (נובמבר), שישי: מדד מחירים לצרכן לחודש דצמבר. אנו צופים מדד של 0.0% והשפעה של ירידה במחירי המזון ופירות וירקות, עלייה עונתית מתונה במחירי ההלבשה. מחירי הדלקים עלו ב- 1.7%.

|

|

2020 תחזית מדד חודש דצמבר |

|

|

משקל |

שיעור שינוי חזוי |

תרומה חזויה |

|

|

|

מזון |

14.4 |

-0.2% |

-0.03% |

|

|

פירות וירקות |

3.4 |

-3.4% |

-0.12% |

|

|

דיור |

24.9 |

0.4% |

0.10% |

|

|

אחזקת דיור |

9.2 |

0.1% |

0.01% |

|

|

ריהוט וציוד לבית |

3.5 |

-1.1% |

-0.04% |

|

|

הלבשה והנעלה |

2.8 |

1.5% |

0.04% |

|

|

בריאות |

5.6 |

-0.1% |

-0.01% |

|

|

חינוך ותרבות |

11.3 |

0.0% |

0.00% |

|

|

תחבורה ותקשורת |

19.4 |

0.2% |

0.03% |

|

|

שונות |

5.4 |

-0.2% |

-0.01% |

|

|

סך הכל מדד |

100.0 |

|

0.0% |

|

מאקרו חו"ל.

ארה"ב: פגיעה בתעסוקה בפנאי ואירוח

בסקירה של השבוע שעבר ציפינו לירידה במספר המועסקים, זאת בניגוד לציפיות בשוק לגידול של 50 אלף. מספר המועסקים ירד ב- 140 אלף (עם זאת האומדן של החודשיים הקודמים תוקן כלפי מעלה ב- 135 אלף), אך הירידה המהותית התרכזה בענפי הפנאי ואירוח (לגמרי מובן על רקע הטלת מגבלות) עם ירידה של 498 אלף איש, 63 אלף בחינוך ו- 45 אלף בממשלה. אך החדשות היותר חיוביות: בתעשייה נוספו 38 אלף מועסקים, במסחר 121 אלף, 161 אלף בשירותים עסקיים ומקצועיים, ו- 51 אלף בענף הבנייה. שוק האג"ח העדיף להדגיש את חצי הכוס המלאה וצופה קדימה בציפייה לתוכנית פיסקאלית רחבת היקף על ידי ממשל ביידן בתמיכת הקונגרס הדמוקרטי.

הפעילות בתעשייה מפתיעה לטובה

הפעילות בתעשייה מפתיעה לטובה

בדצמבר, מדד מנהלי הרכש בתעשייה ISM עלה ב- 3.2 נקודות ל- 60.7, שיא של 2.5 שנים (שהיה אז 60.8) כאשר השיא הקודם היה במאי 2014 (61.4) מדובר בנתון מעודד, בשיא משבר הקורונה, המושפע מרמת מלאים נמוכים יחסית לביקושים.

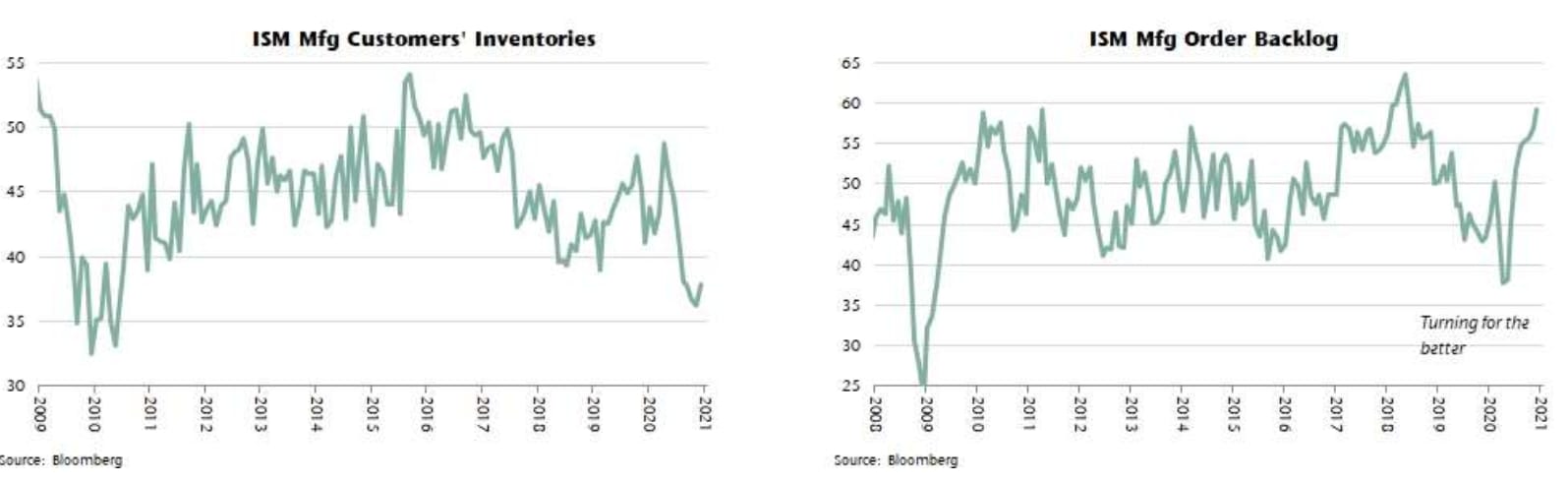

רכיב ההזמנות החדשות עלה ב- 2.8 נקודות לרמה גבוהה של 67.9 נקודות, ורכיב התפוקה עלה ב- 4 נקודות ל- 64.8 נקודות.

רכיב המחירים שהפירמות שילמו על תשומות עלה ב- 12.2 נקודות ל- 77.6 נקודות והגיע לרמה הגבוהה ביותר מאז מאי 2018. עלייה חדה זו נובעת מרמת מלאים נמוכה, בעיות אספקה בעולם ומחסור של חלק מהעובדים בגלל המגפה. כל אלה תרמו להתייקרות מחירי התשומות. הפירמות מדווחות גם על עלייה במחירי יבוא תשומות.

שתי מגמות תומכות בהמשך האצה בפעילות בתעשייה: מספר ההזמנות שלא סופקו (order backlog) נמצא בעלייה ומנגד המלאי עבור לקוחות נמצא בירידה:

המגמות שתוארו בהחלט מעודדות והן נתמכות על ידי התרחבות בתעשייה בעולם בכלל, בסין בפרט, אך גם באירופה ובמדינות אחרות (כולל בישראל). בנוסף, נדמה שצפוי לחץ לעליית מחירי מוצרים תעשייתיים בארה"ב, גם על רקע הפיחות בדולר. מנגד, חייבים להדגיש שיותר מ- 70% מסל הצריכה מורכב משירותים ולא ממוצרי תעשייה. בכול זאת, עלייה במחירי התעשייה יתרמו להאצה באינפלציה, בפרט לאחר סיום משבר הקורונה.

נתוני מאקרו חשובים שיתפרסמו בעולם: יום רביעי: אירופה: הייצור התעשייתי (נוב'). ארה"ב: מדד מחירים לצרכן (דצמ'), חמישי: מספר דורשי העבודה החדשים בשבוע האחרון, שישי: הייצור התעשייתי והמסחר הקמעונאי (דצמבר).

זום אין: הנעלם הגדול: השפעת הגידול המהיר בבסיס הכסף

לאחרונה מסתמנת מגמה של עלייה בציפיות האינפלציה לטווחים הארוכים, גם בעולם וגם בישראל.

מעניין לציין שככל הנראה, כלכלני בנק ישראל לא חוששים מהאצה של ממש באינפלציה בשנתיים הקרובות. תחזית האינפלציה של מחלקת המחקר עומדת על 0.6% השנה ו- 0.9% ב- 2022 בתרחיש האופטימי ו- 0.1% ו- 0.8% בתרחיש הפסימי. בכול מקרה, תחזית האינפלציה של בנק ישראל ל- 2022 נמוכה מתחזית האינפלציה המגולמת בשווקים.

אין חשש להתגברות האינפלציה בתקופה הקרובה כאשר אפקט הזעזוע מצד הירידה החדה בביקושים (עלייה באבטלה, שחיקה מסוימת בשכר בקרב מגזרים מסוימים וירידה חדה באמון הצרכני) יהיה מאד דומיננטי.

יחד עם זאת, במבט ארוך יותר (וקשה לחזות את טווח הזמן) קשה להתעלם מהשפעה של עודף נזילות מוניטארית במשק. בסופו של דבר, האינפלציה הינה תופעה מוניטארית המושפעת מהיחס של כמות הכסף במשק לכמות המוצרים והשירותים. לכן, נהוג לנתח את המצרפים המוניטאריים השונים.

כמות השטרות במשק: מדובר בחתך הכסף הנזיל ביותר, הכסף הפיזי בידי הציבור. בשנה האחרונה היקף הכסף (שטרות) עלה ב- 19.6% (נוב' 19 עד נוב' 20), זאת לעומת גידול של 1.7% ב- 2019 ו- 4.3% ב- 2018.

הפיקדונות המסחריים בבנק ישראל עלו ב- 30% שנה האחרונה, זאת לעומת גידול של 5.4% ב- 2019 ו- 9.8% ב- 2018. הגידול המהיר בפיקדונות נובע מרכישות האג"ח של בנק ישראל (ורכישות מט"ח) אשר מזרימות כסף למערכת הפיננסית. ללא גידול מקביל במתן אשראי (או עסקי או צרכני) עודף נזילות זה מופקד בחזרה בבנק ישראל.

כמות השטרות + הפיקדונות בבנק ישראל שווים לבסיס הכסף במשק אשר גדל ב- 23% ב- 12 החודשים האחרונים, זאת לעומת גידול של 2.9% ב- 2019.

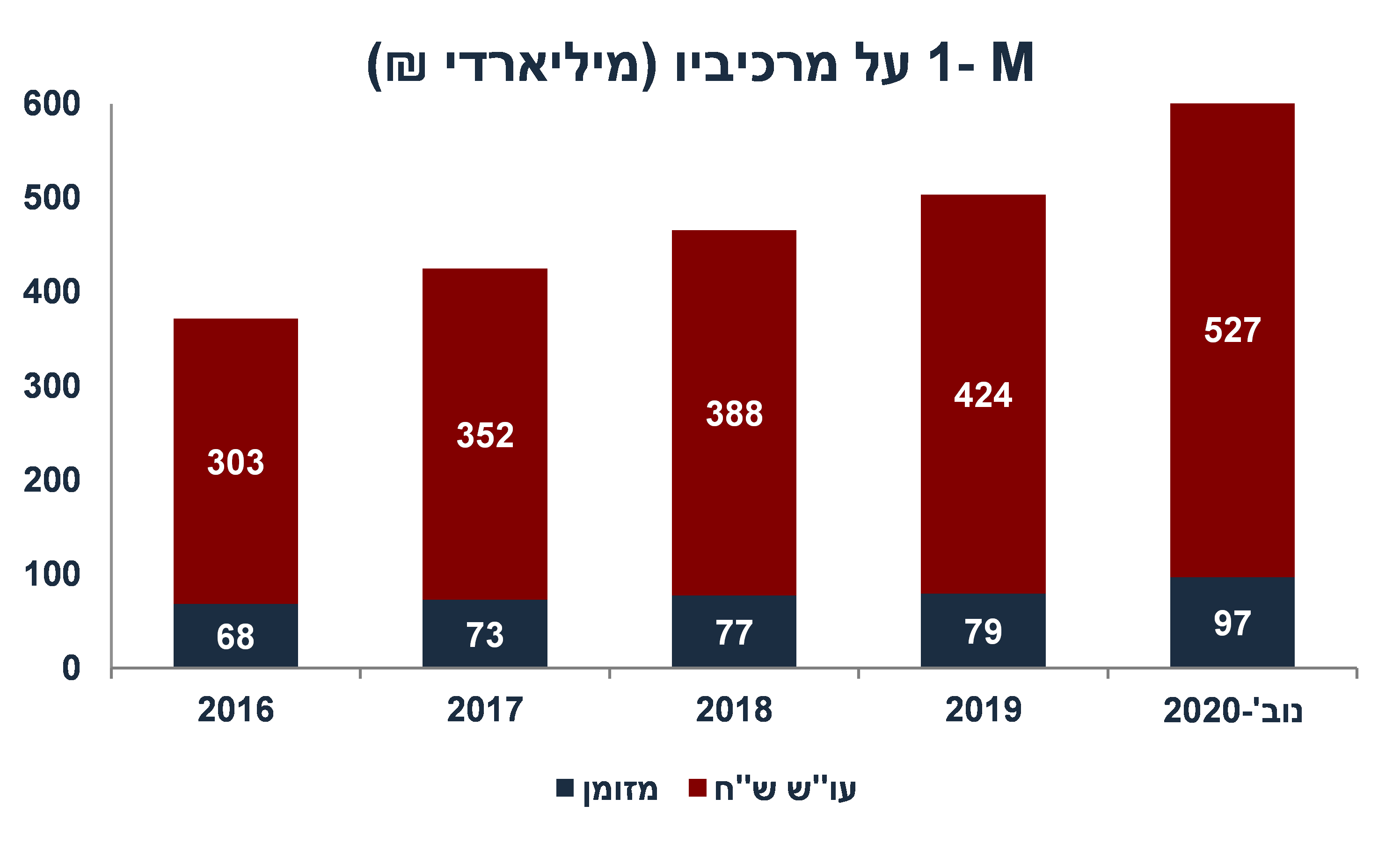

מצרף נוסף חשוב (1M) מסתכל על המקורות "הנזילים" בידי הציבור, כלומר השטרות + פיקדונות עו"ש נזילים. 1M גדל ב- 27% ב- 12 החודשים האחרונים, לעומת גידול של 8.1% ב- 2019. מדוע 1M חשוב? התאוריה אומרת שגידול חד באמצעי התשלום הנזילים מגדיל את האפשרות להסטה לכיוון גידול בצריכה (ולכן ללחצי אינפלציה). כעת, האפשרויות לצרוך מוגבלות (בפרט צריכה של שירותים רבים), אך כאשר המשק ייפתח תיתכן תופעה של "ביקוש כבוש" בתמיכת הגידול באמצעי התשלום של משקי הבית. במקביל, סגירת עסקים (פשיטות רגל) רבים עלולה להביא לצמצום מצד ההיצע.

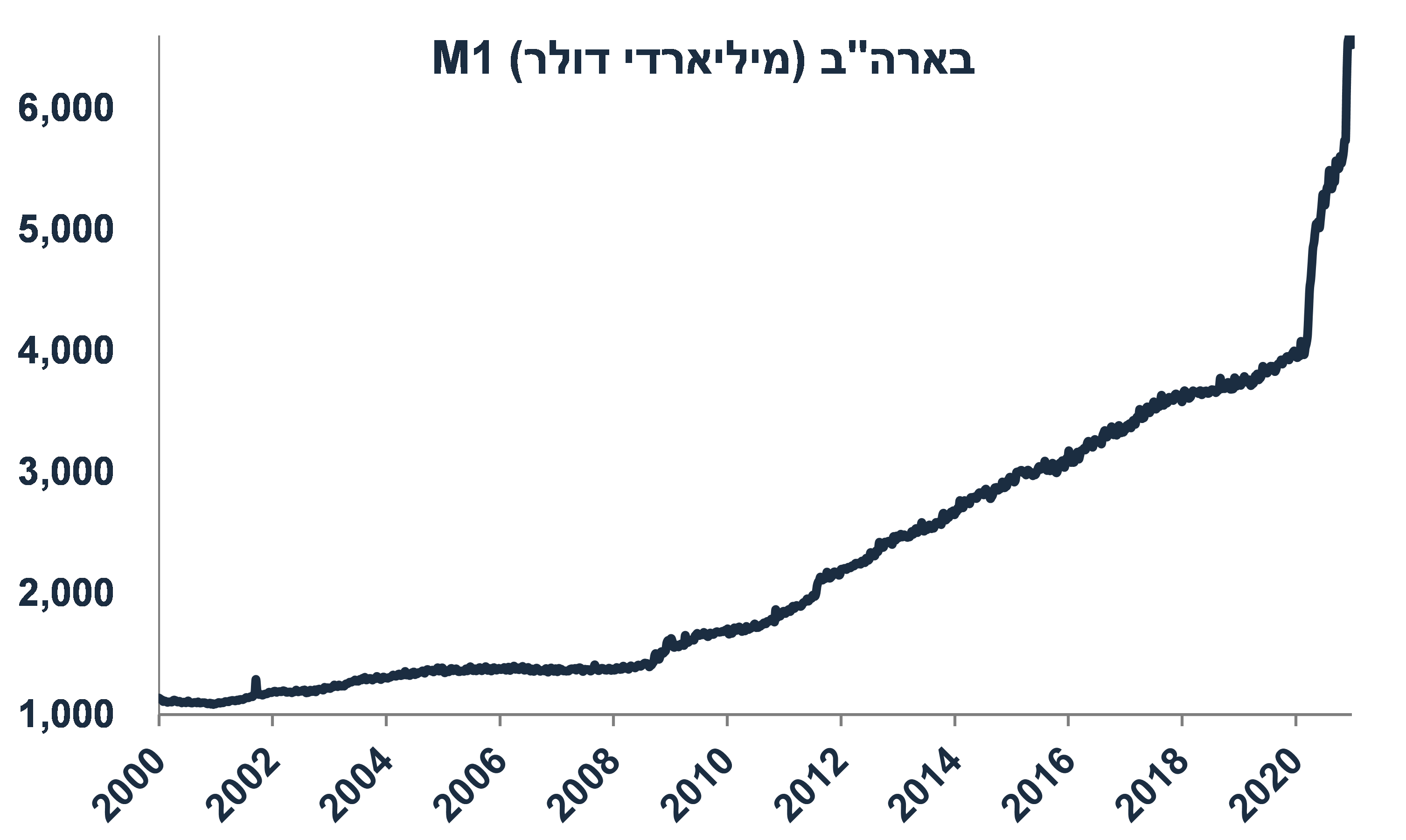

נשווה את הגידול ב- 1M בישראל לגידול בארה"ב. בארה"ב 1M עלה ב- 65% ב-2020! המדיניות הפיסקאלית והמוניטארית בארה"ב הייתה יותר אגרסיבית יחסית לישראל. הגרף הבא ממחיש את מהירות גידול ה- 1M בארה"ב, שלא דומה לקצב הגידול אחרי משבר 2008 (ראה גרף):

ברור שקיימים גורמים רבים אשר משפיעים על האינפלציה, כולל שע"ח, מחירי הסחורות ועוד. יחד עם זאת, בטווח הארוך יותר, עודף נזילות צפוי להגיע לשווקים ולתמוך באינפלציה. קשה להעריך מתי זה "הטווח הארוך". כנראה רק כאשר המשק יתקרב לתעסוקה מלאה, ופיקדונות העו"ש אשר עלו בצורה מהירה לא יופקדו בבנק ישראל (או לפחות חלקם) אלא יזלגו לשווקים במסגרת גידול בצריכה הפרטית. זו סיבה אחת שאנו חוזים אינפלציה של 1.2% בשנת 2022 ואינפלציה ממוצעת של 1.3%-1.5% בשנים 2023-2025.

כמובן, שבארה"ב אפקט זה צפוי להיות מורגש יותר בשל ההזרמות האדירות (יחסית לישראל). ברור שבנקים מרכזיים בעולם לא ימהרו לספוג את הכסף בחזרה על ידי העלאת ריבית.

יונתן כץ קרדיט צביקה דור

יונתן כץ קרדיט צביקה דור