לקראת סוף השבוע הזה נתבשרנו על החלטה כבדת משקל של בנק ישראל. הכותרת הייתה

: "בנק ישראל ירכוש בשנת 2021 סכום של 30 מיליארד דולר" . זאת, כאשר בתוך הדיווח, הובהר שמדובר בגידול של 50% רכישות לעומת שנת 2020. שנה, אשר הייתה בעצמה שנה של שיאים בעניין זה. והשאלה הגדולה היא: מדוע?

בכתבה המרחיבה אנו למדים על שני סוגים של סיבות להתחזקותו המופלאה של השקל מול המטבע האמריקאי: הסיבה הכללית הראשונה הינה מכירות של דולרים, וקנייתם של שקלים, על ידי גורמים כלכליים "אמיתיים" שונים. הנה תיאור הדברים: "בחודשים האחרונים התעצמו זרמי המט"ח הנכנסים למשק הישראלי, על רקע הגידול בעודף בחשבון השוטף, השקעות ישירות, מכירות מט"ח בהיקף גבוה שמבצעים המשקיעים המוסדיים כנגד רווחי ההשקעות שלהם בשווקי ההון בחו"ל, ועלייה בהשקעות של משקיעים זרים באג"ח של ממשלת ישראל, גם כתוצאה מצירוף ישראל למדד האג"ח הגלובלי

WGBI".

והסיבה השנייה, המוזכרת בהמשך הדברים, מדברת על השפעת ההיחלשות של הדולר בעולם כגורם מחזק של המגמה השלילית במטבע האמריקאי במקומותינו. עבור אוסף הדברים המוזכרים בחלק הראשון נאמר כך: המשיכה שמעוררת מדינת ישראלי אצל משקיעים זרים, והרצון של משקיעים לממש רווחים, הם דברים חיוביים ובלתי נמנעים. גם הגידול בגרעון השוטף, וגם השתייכותה של המדינה למדד גלובלי של אג"ח, הם גורמים טובים עקרונית, הנובעים מן העיתים של הקורונה, והשתלבותה של ישראל בשוק ההון הגלובלי.

אבל, הבה נהייה כנים: גורמים אלו לא היו הדבר הדומיננטי בעוצמת הירידות של הדולר אצלנו.

הגורם השני, דהיינו חולשת הדולר בעולם, וההשפעה של זה על שוק המט"ח המקומי, הוא הגורם לעיקר ה"בעיה". אני שם את המילה בעיה במירכאות כי היא אינה כזו באופן מהותי, אלא רק כתוצאה מן ההשפעה של חיזוק המטבע שלנו על המגזר העסקי המייצא. אבל, רגע, מה זה אומר "השפעת חולשת הדולר בעולם"? איך זה קורה, בדיוק? ניחשתם נכון: על ידי פעולות מסחר של ספקולנטים בשוק המט"ח שלנו. הן בטווחים קצרים מאוד, והן בטווחים קצת יותר ארוכים, כאשר ישנה "עמדת גרעין" שלילית על דולר, וחיובית על השקל, בגודל עצום.

התיאור הרשמי של הדברים מנסה לומר לנו שבגלל כלכלתנו הטובה יחסית, ונתוני המקרו שלנו, המשופרים יחסית למדינות כמונו ב-

OECD, השקל חייב להיות חזק. אם זה היה נכון ברמה אבסולוטית, היינו רואים תקופות שבו השקל יהיה חזק משמעותית, גם כאשר הדולר יתחזק בעולם. וכך, היה נפתח פער עצום בין השקל ומטבעות כמו היורו, היין, ועוד, ובמיוחד מול מטבעות אקזוטיות אחרות של מדינות קטנות יותר.

מן הבחינה הכללית של המגמות הגדולות אין זה כך. מאז שנות ה-80 של המאה הקודמת, ותוכנית הייצוב של מודעי-פרס, אשר החניקה את כל הנושא האינפלציוני לרמה עולמית רגילה, המגמות ארוכות הטווח של הדולר אצלנו, ובעולם, נוטות לטובת השקל אבל בצורה מתונה יחסית. וזה סימן שהגורם הפונדמנטלי המקומי משחק תפקיד אבל בהחלט זוטר יחסית, כאשר מדברים על מומנטום ותנועות מחיר אסטרטגיות בזוג דולר-שקל.

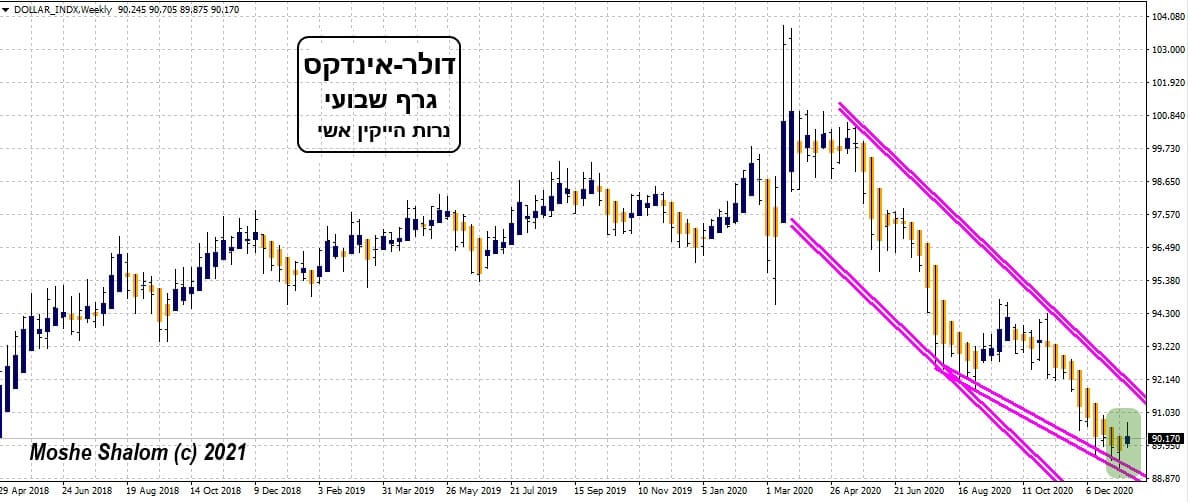

לפניכם שני גרפים שבועיים: הדולר-שקל (USDILS) והדולר אינדקס:

גרף שבועי של הדולר-שקל

גרף שבועי של הדולר-שקל

גרף שבועי של הדולר-אינדקס

גרף שבועי של הדולר-אינדקס

שני הגרפים מתחילים מסוף אפריל 2018, ומציגים את שנעשה בשני הנכסים הפיננסיים, עד ימינו אלו. מאז סוף 2018, ועד אירועי הקורונה (מרץ 2020), בהחלט ניתן להבחין בהתחזקות השקל יחד עם התחזקות קטנה של הדולר בעולם. וזה בהחלט מצביע על שקל חזק יותר באופן אבסולוטי. מעט אבל בהחלט מקיים זאת. אבל, מאז הקורונה, העלייה הדרמטית בערכו של הדולר, וירידתו הלא פחות אלימה, היו דומים להפליא מבחינה מגמתית ובעלי עוצמה יחסית דומה. איך זה קורה? פשוט מאוד: בשוק המט"ח לקיחת עמדה בכיוון השלילי קלה כמו לכיוון החיובי, וזאת במינוף מובנה של אותו שוק. אין צורך בהלוואת מניות כדי לעשות שורט, או כל פעולה מסובכת אחרת.

לכן, קלות ה"חיקוי" של המגמה העולמית, על ידי שחקנים גדולים מאוד בשוק (סוחרים מוסדיים בארץ ובעולם) מבוצעת בקלות יתרה. האם הם חושבים על הייצוא הישראלי? בוודאי שלא. הם מניחים שהמומנטום יבנה מדרגות עולות של שלילה מתגברת, עד הנקודה שבה יימצא הקונה האחרון: בנק ישראל. והשאלה הגדולה: באיזה מחיר כדאי להפסיק את התהליך? כל חודש ינואר ראינו את המצב האופטימאלי נבנה לנגד עינינו, עבור אותם ספקולנטים. רוח גבית עולמית, יחד עם קונה בלתי נלאה, הקולט כל היצע, כאשר המחיר ממשיך לרדת (!). בקיצור, הבנק המרכזי עושה מה שכל סוחר מתחיל לומד בשיעור השני שלו בקורס: אסור למצע נגד המגמה! ונשארה רק הבעיה לקבוע את נקודת העצירה של התהליך.

בימים אלו אנו עדים לבניית הסביבה של עצירה זמנית, קצרת טווח לפחות של אותו מנגנון.

למה אני חושב כך? לכאורה, על בסיס המצב הקיים עד עכשיו, הצהרת בנק ישראל הייתה צריכה להיות מתנה משמים עבור אותם פעילים: יש עוד 30 מיליארד בצד הקולט של השורטים שהם רוצים לבצע כנגד הדולר. אבל, וזו הנקודה הקריטית: אנו מתחילים לראות סימן ראשון של שינוי בדולר העולמי. סימן של חיוב מזערי.

וכך, לפנינו שילוב מדהים של שלושה גורמים משפיעים כדי לגרום לאותה הפסקה זמנית של התחזקות השקל:

·

הרוח הגבית השלילית של הדולר בעולם מתחילה להיחלש,

·

מזומנים אלימים ממשלתיים באים להלחם נגד כל מי שאינו מבין מתי לממש רווחים בזמן,

·

הגעה למצבי קיצון היסטוריים הדורשים הקלה "טכנית" בצורה דחופה.

בגרף הדולר-אינדקס סימנתי במלבן ירוק את הסימן הראשון של השינוי החיובי, ובגרף של הדולר-שקל הגענו לרמה שאותה הזכרתי שוב ושוב, בדפים אלו, כרמה שבה יש הגיון גדול לתחתית: 3.10. אין ספק שהבמה עכשיו פרושה למהלך מעניין כלפי מעלה במטבע האמריקאי אצלנו. האם זה יקרום עור וגידים? וזאת במסגרת של תיקון אלים בשוקי המניות, ועליית קומפלקס ה-

RiskOff מן הקרשים שבהם הוא נמצא כל כך הרבה זמן? מי יודע. רק מעקב אחרי תנועות המחיר יאמר לנו זאת. מה שבטוח הוא, שה"סיבוב" שעשו עלינו, ושעלה ויעלה לנו ב-2020-2021 כ-50 מיליארד דולר, יקר מנשוא. הבה נקווה ששנת 2021 תמצא את הפתרון הטוב יותר ליצואנים. זה שאינו מחייב להקצות כל כך הרבה משאבים פיננסיים על מנת להילחם בכמות קטנה יחסית של סוחרי מטבע מקצועיים במיוחד.

שוק המטח המקומי

שוק המטח המקומי