קרן מרדכי

28/01/2021

נכון שבמשבר הקורונה הייתה ירידה בפעילות המשקית ולכן היה שימוש מופחת בשיקים, אבל מחקר שפרסם היום בנק ישראל מצא שהייתה ירידה דרמטית בהיקף השיקים החוזרים, אפילו לעומת תקופת שגרה.

במקביל, הביא המצב לירידה עקבית במספר החשבונות שהוטלה עליהם הגבלה "בנקאית" (הגבלה שהוטלה בעקבות סירוב לשיקים ללא כיסוי (אכ"מ), בניגוד להגבלה "חוץ בנקאית" שמוטלת בעקבות חוב לרשות האכיפה או הליך פשיטת רגל), ירידה הנמשכת עד לסוף שנת 2020, כלומר, גם לאחר סיום ההקלות שפרסם משרד המשפטים בנושא זה באוגוסט האחרון.

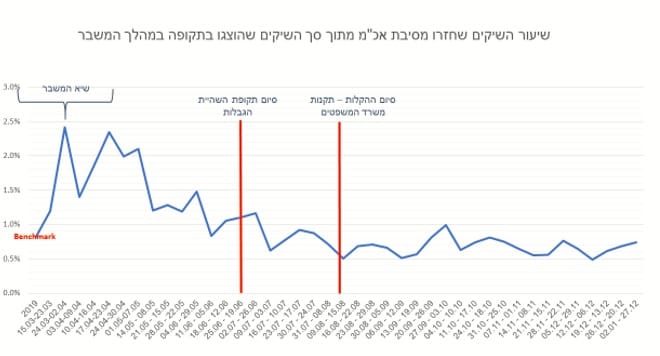

שיעור השיקים החוזרים ממת אכ"מ נמוך מהממוצע בשנים קודמות

על פי נתוני בנק ישראל, לאחר עלייה משמעותית יחסית בשבועות הראשונים של המשבר, עם שיא של העדר כיסוי ב - 2.4% מהשיקים המוצגים לתקופה, שיעור השיקים ללא כיסוי מסך השיקים המוצגים הלך וירד באופן עקבי, עד ל-0.49% באמצע דצמבר 2020, שזו רמה נמוכה מהממוצע בשנים שלפני המשבר.

מקור : בנק ישראל

שיעור שיקים חוזרים בעקבות ביטול

בדומה לשיעור שיקים ללא כיסוי, גם שיעור השיקים שחזרו מחמת ביטול השיק על ידי משלם השיק (המושך) גדל באופן משמעותי בתחילת המשבר (בשיא עמד על 2.3% מסך השיקים שהוצגו), בעיקר בעקבות ביטולי עסקאות וחוסר הוודאות ששרר במשק.

שיעור זה הלך והתמתן לאורך הזמן, וחזר לרמות דומות לשגרה (0.4%). בבנק ישראל מדגישים כי לפער זה השפעה זניחה על רמת האמינות של עסקאות שיקים במשק, הן מפני שמספר העסקאות שבוטלו מסיבה לגיטימית גדל (עסקאות של אירועי שמחה, תיירות, כנסים מקצועיים וכל'), והן בגלל ששיעור זה מייצג מספר זניח ביחס לכלל השיקים הנסלקים (פער של כ – 4,000 שיקים מתוך מחזור של 1.5 מיליון שיקים בשבוע).

ירידה בשימוש בשיקים של עד 35%

הנתונים מלמדים שהציבור הפחית את השימוש בשיקים לאורך המשבר, הירידה בהיקף הסליקה נעה בין 25% ל – 35%. בבנק ישראל מסבירים, כי ירידה זו נובעת בחלקה ככל הנראה מזהירות רבה יותר של מקבלי תשלומים בעסקאות עם שיקים, ובדיקות אמינות קפדניות יותר, מה שיכול להסביר חלק מן הירידה בשיעור השיקים ללא כיסוי לאורך התקופה. המחקר מדגיש כי: "הירידה בשיעור שיקים ללא כיסוי אינה תלויה באופן ישיר בהיקף העסקאות, והיא מייצגת את איכותן היחסית".

גידול במספר הלקוחות המוגבלים "המיוחדים"

בהתאם למגמת הירידה המשמעותית בהיקף ובשיעור שיקים ללא כיסוי, ניתן לראות שמספר הלקוחות שהוטלה עליהם הגבלה בגין שיקים ללא כיסוי ("מוגבלים בנקאיים"), ירד באופן מתמיד מתחילת המשבר ועד היום.

לעומת זאת, מספר הלקוחות המוגבלים "המיוחדים" - לקוחות שהטלת ההגבלה עליהם לא נבעה באופן ישיר משימוש בשיקים, אלא בעקבות תיקי הוצאה לפועל, פשיטת רגל וקנסות, גדל באופן מתון אך עקבי החל מחודש יוני 2020 (לאחר שהסתיימה ההשהיה באכיפה של ההוצאה לפועל עליה הוחלט בתחילת המשבר), ועד היום.

מקור: בנק ישראל