הגיע הזמן לעשות את חשבון הנפש השנתי ולבחון איך התמודדנו עם מה שהשוק הגיש לנו השנה. זה נכון שכל שנה יש לא מעט אירועים, אבל אין ספק ששנת 2020 הייתה מיוחדת במינה. מאז שאני זוכר עצמי בשווקים, יש מצב שאפילו עוד לפני שאני הגעתי.

זו פעם ראשונה שהאירוע המרכזי של שנה כלשהי היה מגפה עולמית. לא שלא היו בעבר מחלות קשות או קלות, אבל תגובת קובעי המדיניות, בכל המדינות, הייתה הנקודה החריגה והמיוחדת של מה שקרה ב־2020. לא זכור לי מצב שמגפה הצליחה לסגור סקטורים שלמים של הכלכלה העולמית, ולעיתים, גם לגרום לסגרים המונעים אינטראקציה אנושית פשוטה. שלא נדבר על ההשפעה של אותם צעדים על החינוך, על מצבן של השכבות החלשות ממילא, ועל ההשפעה הדרמטית, שאיננו רואים עדיין את מלוא היקפה, על נתוני המקרו של המדינות: חוב, גירעון שוטף, צמיחה ותפוקה, יזמות ומדיניות אשראי מאוזנת, עידוד הייצוא, קידום מסחר חופשי, ועוד.

כל השיקולים האלו, או שנעלמו כגורמים הנלקחים בחשבון בניהול היום יומי של המשבר, או שנדחו הצידה "עד יעבור זעם". לדעתי, ניתן בהחלט להגדיר את התנהגות קובעי המדיניות בכלל, ופתיחת הברזים של הכסף למען נפגעי הקורונה בפרט, כנקודה הכלכלית-פיננסית הראויה לציון של שנת 2020, כפי שציינתי קודם, ראינו את זה בכל העולם.

יש מדינות שכבר מראות סימנים של יציאה מוקדמת מהמשבר, וטוב יותר מאחרות, כמו סין ומדינות אסיאתיות, ויש מדינות שעדיין סובלות קשה מאוד מהתפתחות המחלה כמו בארה"ב, ברזיל, הודו, וכו'.

מכמה בחינות, ישראל נמצאת באמצע מכובד מאוד מבחינת כמות המתים והנפגעים, ואף מבחינת העזרה הכוללת שניתנה למובטלים ולעסקים הקטנים. המבנה הריכוזי של הטיפול (שילוב בתי חולים וקופות חולים), גודלה הקטן של המדינה והיותה מדינה מבודדת, יחד עם אוכלוסייה צעירה יחסית, כל אלו עזרו מאוד. אין ספק שקשריו האישיים של ראש הממשלה גם לא הזיקו בכמה דברים: הבאת ציוד, חיסונים, ועוד. הטייתו המתמשכת לדבוק דווקא במדיניות הנוקשה של משרד הבריאות גם היא תרמה לריסון מוקדם ומתמשך של המחלה. שימו לב שבנימין נתניהו עשה זאת בניגוד גמור למנהיגים שזוהו איתו פוליטית: טראמפ, בולסנרו, ואף ג"ונסון הבריטי. יכולת המשק הישראלי להתמודד בצורה סבירה עם המכה הכלכלית.

הסיכוי שלנו לצאת בסופו של דבר, לא רע מכל הסיפור הזה, ביחס למדינות אחרות, הצליחו לשמור עלינו מפני הורדת דירוג. ועל ידי כך, לאפשר לנו להמשיך וליהנות ממימון חוב זול בשווקים עבור הפעילות הפיסקאלית החריגה שננקטה. כמו כן, נקודת הפתיחה של כ־60% יחס חוב־תוצר, אפשרה לנו לנקוט בצעדים מרחיבים מבלי להיכנס לתחומים מסוכנים של מעל 100%, שקיימים ברוב מדינות המערב המפותחות.

נורמליזציה, בחירות בארה"ב ובארץ, ועוד

זה הרקע העיקרי למה שקרה בשווקים בארץ ובחו"ל. מעבר לקורונה, קרו עוד כמה דברים "קטנים", שבימים רגילים היו עושים את הכותרות הגדולות:

בחירות בארה"ב: נפילתו של הנשיא המכהן טראמפ, בין היתר עקב ניהול המגפה, יחד עם עליית ממשל דמוקרטי, שיכול לבצע שינוי ממשי בסדר היום החברתי-כלכלי.

הסכמי שלום (נורמליזציה) עם מדינות ערב, הסכמים אלה יצרו דה־פקטו ביטול של הווטו הפלסטיני.

החלשת איראן ברמה אסטרטגית וכלכלית.

עליית הטרור האישי באירופה.

ולבסוף, אצלנו, אי יציבות פוליטית קשה, שהביאה אותנו למערכת בחירות רביעית, והתנהלות חסרת תקדים בתחום התקציב.

איך כל האירועים האלה השפיעו על השווקים?

את כל המגמות העיקריות, וההשוואות, אנו ננסה לעשות על בסיס קרנות מחקות המייצגות בצורה טובה את התחום הנבדק. אם לא נמצא כאלו, נבחר קרנות מנוהלות מייצגות לתחום. כמו כן, במידה ויהיה בזה הגיון ואפשרות, ננסה למצוא קרנות מנוטרלות מט"ח, כדי להראות ביצועים ללא השפעת שקל־דולר (השנה לאור התחזקות חריגה של השקל, היה בזה צורך במיוחד).

הסיבה שאני מבצע את הסקירה על בסיס קרנות, ולא על בסיס נכסי הבסיס, נובעת מהרצון לדמות משקיע המנהל תיק, שנעזר בקרנות מחקות. כאשר אין נטרול מטבע, או ניהול אקטיבי, ביצועי הקרנות לא זהים לנכסי הייחוס שלהם אבל, זה חלק מהעניין שצריך להתמודד איתו. בגדול, לפניכם תמונה של צורת גיוון, מבלי לחרוג מעבר למה ששוק הקרנות הישראלי מציע לנו.

בחלק האחרון של הכתבה אביא בפניכם כמה קרנות מחקות מיוחדות, שצצו לנו השנה. כאלו, שגייסו די הרבה כסף וחלקן הניבו תשואות מדהימות. יש לומר מיד: השנה היינו עדים לגידול ניכר של קרנות כאלו, שרובן מכוונות לנישות מאוד צרות וייחודיות. כאלו המשרתות משקיעים הרוצים להגיע לרזולוציה של גיוון מאוד גדולה ומאוד פרטנית. נרחיב על כך בהמשך אבל לא צריך לזכור, קרנות מחקות נישתיות מאפשרות גם למשקיעים צעירים, שנוטים ללכת אחרי מה שהם מכירים בטכנולוגיה וביזמות החדשה, להשתתף ולהיות חלק במשחק ההשקעות. בתי ההשקעות הבינו את הפוטנציאל הטמון בנישתיות הזו והשנה ראינו יישום רחב של התפיסה החדשה הזו.

שוקי המניות

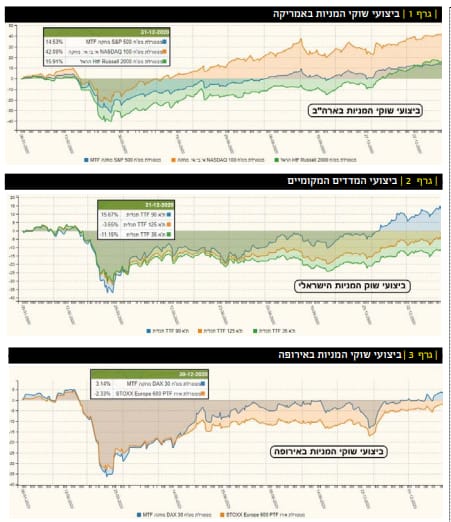

מהתשואות המוצגות בטבלה 1 המסכמת של הקרנות העוסקות בשוקי המניות, ברור דבר אחד: שוק המניות האמריקאי היה הלהיט של 2020. כאשר אנו לוקחים בחשבון את העובדה שארה"ב היא אחת המדינות שנפגעו הכי הרבה מהמגפה, יש צורך בהסבר קצר על שאירע. ננסה לקבל אותו על ידי הצגת הביצועים היחסיים של המדדים האמריקאיים.

בגרף 1 אפשר לראות שקרן הנאסד"ק מובילה בהפרש ניכר מול זו המייצגת את המניות הכבדות יותר (S&P500) וגם מול זו המייצגת את המדד של המניות הקטנות (Russell 2000). הקורונה היטיבה מאוד עם קבוצה מסוימת של מניות, בעיקר כל מה שנהנה מריחוק חברתי ומייצר שירותים ומוצרים המשרתים את אותו ניתוק – אמזון, אפל, נטפליקס, גוגל, ועוד. אבל גם זום, חברות המשחקים, משלוחים, חברות אחסון נתונים, תקשורת, ועוד. כמו כן, חברות הקשורות למחלה ולכל מה שהיא מזינה: חברות תרופות וחיסונים, ביוטכנולוגיה, ועוד. תוסיפו לכך השפעת הבחירות לנשיאות על דברים כמו אנרגיות ירוקות, וכל מה שהמצע הדמוקרטי מקדם, ותקבלו את המנוע העיקרי לעליות בשוק המניות האמריקאי. הנקודה הזו חייבת להיות ברורה: ככל שהמדדים כללו מניות מהתחומים שהזכרתי הרגע, כך הביצועים שלהם השתפרו. מעבר לכך, אופי ניהול הצד הפיננסי של המשבר בארה”ב, ותקוות המשקיעים לתקומה מהירה ממנו ביחס למדינות אחרות בעולם, נתנו את הטון. על פי עקרונות אלו, ברור שהשוק שלנו בביצוע חסר.

כפי שניתן לראות מגרף 2, השוק הישראלי פיגר אחרי האמריקאי, עד כדי כך, שהוא לא הצליח להחזיר למשקיעים את ההפסדים שנבעו מירידות הקורונה של תחילת השנה. רק מדד אחד הצליח בכך, ת”א־90, שכולל את המניות הבינוניות, שאינן מושפעות כל כך מהמאקרו העולמי. ת”א־90 הצליח להתעלות על עצמו עד כדי השגת התשואה של מה שעשו המדדים האמריקאיים שאינם מוטי טכנולוגיה וריחוק חברתי, תשואה של סביב ה־15%. זה הישג גדול אבל רק מעט משקיעים יחסית נהנות ממנו.

כפי שניתן לראות בגרף 3, גם באירופה, כמו אצלנו, אין במדדים העיקריים הרבה חברות שנהנו דווקא בתקופת הקורונה. התעשייה הכבדה (גרמניה) והשירותים המסורתיים (תיירות, פיננסי, חקלאות) סבלו ביחס לכוכבות הטכנולוגיות האמרקאיות. הקרן המייצגת את מדד המניות העיקרי בגרמניה (DAX30) הצליחה בקושי להגיע למעל הרמה ההתחלתית של השנה, כאשר המדד הכלל אירופי (STOXX600) מפגר עדיין בכמה אחוזים. אין ספק שלפנינו תצוגה המעידה כאלף עדים על ההבדל המהותי בין מנועי הצמיחה באירופה מול אמריקה. ומה קרה בשווקים המתעוררים? (נציין מיד שהגרף הזה מכיל קרנות שאינן מנוטרלות מט”ח):

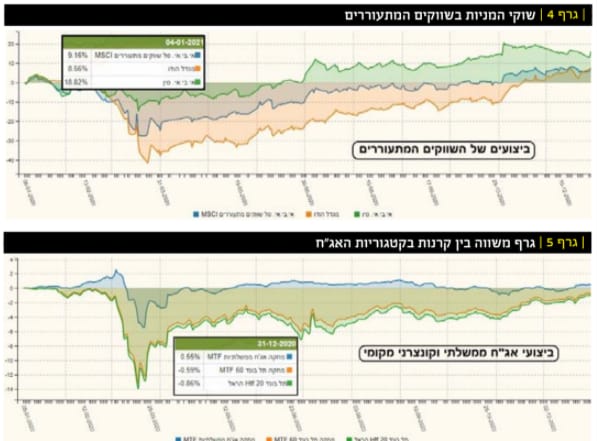

זירת השווקים המתעוררים, כפי שניתן לראות בגרף 4, מראה שכרגיל, סין יוצאת המנצחת מהתחרות בזירה הזו. מול הודו, ובכלל, מול המדד הכללי של אותם שווקים – MSCI Emerging Markets. למעשה, סין הצליחה להגיע לפי־2 מחברותיה.

הסיבה העיקרית היא ההצלחה לצאת באופן המהיר ביותר מהקורונה, ובצורה הכי “נקייה” מכל המדינות (יש האומרים ברוטאלית לאזרחיה). אבל, זו לא הסיבה היחידה, ואפילו לא העיקרית, לביצועי היתר של סין. לפי ה־IMF, זו המעצמה הכלכלית היחידה שתגמור את השנה עם צמיחה חיובית, מול מספרים שליליים בכל המדינות החשובות האחרות. היא עדיין בית החרושת של הגלובליזציה, עד הרמה של המסכות ולבושי המגן כנגד הקורונה. היא עדיין מקימה תשתיות בקצב הגבוה בעולם, ויש לה עדיין כמות עצומה של אוכלוסיה שצריכה לעבור מהמעמד הכלכלי הנמוך מאוד למעמד הביניים. בקיצור, אם יש “מרוויחה” גדולה ממשבר הקורונה זוהי סין.

שוקי האג"ח

שוק האג"ח הממשלתי הבינלאומי המשיך להיות מושפע בצורה קיצונית מהתערבות המדינות (אירופה, ארה"ב, אסיה, בריטניה, וכו...), כאשר התשואות עדיין מאוד קרובות לריבית האפקטיבית האפסית (ואף השלילית) באותן מדינות.

בזירה הקונצרנית, ראינו קורלציה קרובה לביצועי האג"ח, עם ביצועי המניות של אותן חברות, כאשר מימון החוב של אותן חברות ממשיך להיות נוח מאוד וממשיך לתת גושפנקא לתופעות כמו גידול דיבידנדים ו־Buy Backs (רכישה עצמית של מניות) בזירה המקומית, הדברים די דומים.

גרף 5 מתאר השוואה של קרנות המשקיעות בשוק האג”ח. הוא כולל קרנות המתארות את הסקטור, הקרן של מגדל, המחקה סל מגוון מאוד של אג”ח ממשלתי (בכחול) נעה ונדה כל השנה סביב אזור ה־0% תשואה. אבל כאשר מסתכלים על החלק הקונצרני, אנו מקבלים ביצועי חסר, כפי שראינו בשוק המניות המקומי. אמנם, לא משהו דרמטי במיוחד (פחות מ־1%) אבל עדיין במינוס וזה חבל.

יש כמות אדירה של קרנות מחקות, ומנוהלות, המטפלות בסגמנטים צרים של שוק האג”ח, לפי האפיונים השונים (צמוד מדד, מט”ח, שקליות, וכו...) או לפי מח”מ (קצרות, בינוניות, ארוכות) והמשלבות אג”ח מקומי וחו”ל גם יחד. אבל, כאשר באים לקחת את הנכסים לפי המדדים הגדולים שלהם: תל־בונד 20, ותל־בונד 60 (המוצגים בגרף) רואים שעיקר הכסף מאוד קורלטיבי, ובמקרה של השנה, מצליח בקושי להחזיר למשקיעים את מה שאבד בזמן ירידות הקורונה הגדולות.

הקרנות המופיעות בטבלה 3 לא מנטרלות את החשיפה המטבעית, מן הסתם. על זה אפשר להוסיף שאם יש שוק מקומי ש"נהנה" השנה מדרמות גדולות במיוחד זהו בוודאי שוק מטבע החוץ. זו הזירה שבה ראינו התערבות ישירה, ובוטה, של קובעי המדיניות (בנק ישראל) כדי להשפיע על מהלך המגמה. לא רק שהוא לא הצליח בכך אלא שפעילותו הכושלת יצרה נקודות ואקום שהביאו למעמסה עוד יותר גדולה על צד ההיצע של הדולר במקומותינו.

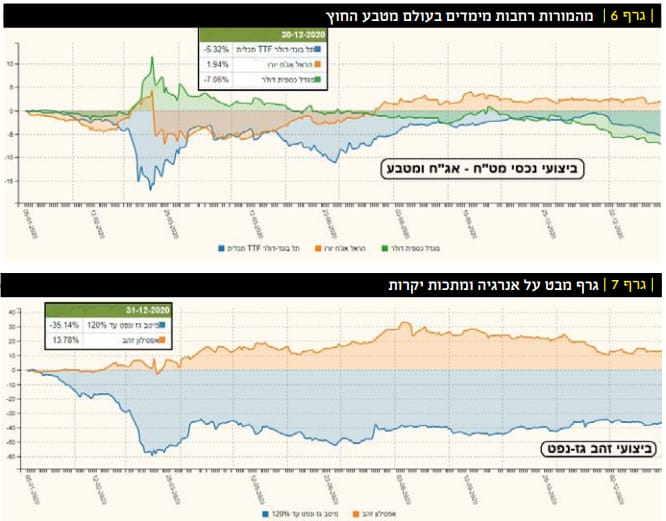

נכס הייחוס בגרף 6 היא הקרן של מגדל (בירוק) שמציגה את המסלול שעשה הדולר מול השקל בצורה נקיה. מקרוב לשיא של פלוס 12% בשיא הפאניקה של הקורונה ועד תחתית נוכחית של כמינוס 7%. מסלול מדהים עבור מטבע! למעשה, תחום המתקרב ל־20% הפרש בין שיא גבוה לשפל נמוך. הנה לפניכם הסיבה שניסיתי להימנע, ככל האפשר, מהשפעה זו על תצוגת ביצועי השווקים על ידי שימוש בקרנות מנוטרלות מט"ח.

בגרף 6 מוצגות עוד שתי קרנות, קרן המציגה את מה שעשו אגרות חוב צמודות דולר, ואגרות החוב הצמודות ליורו. מובן מאליו שהאג"ח האירופי ייהנה מהחולשה הדולרית וזאת כנגד החולשה של החברות המנפיקות אותן. חולשה שראינו אותה בבדיקה של מדדי המניות באירופה.

אם נסכם את השנה בזירת המט"ח אפשר להגיד שהדולר בארץ הושפע מהיחלשות הדולר בעולם. כנכס מפלט ראינו אותו נוסק בזמן הפחד של המגפה, ואז נחלש עוד ועוד כאשר חזרה השאננות של המשקיעים, וככל שהתרחבו הצעדים המוניטאריים והפיסקאליים של קובעי המדיניות. את המגמה הגדולה אי אפשר היה לעצור, גם מול השקל. וכאשר השוק הצליח להראות זאת, ונשברו פקידי הבנק המרכזי בירושלים, הדולר הלך והתקרב לרמה הטבעית שלו סביב 3.2. מבחינה זו, שנת 2021 תהיה קריטית עבור היצואנים הנאנקים תחת העול הכבד של שקל חזק בהוצאות ודולר חלש בהכנסות.

סחורות עיקריות | זהב ונפט

הסגמנט המעניין האחרון שנותר לנו לבחון הוא סגמנט הסחורות העיקריות. נציג זאת על ידי שני נציגים משמעותיים בחום – זהב ונפט. גם כאן הקרנות מנוהלות ולא מחקות, ואינן מנוטרלות מט"ח. אבל, אין ספק שהן נותנות לנו את המגמות הגדולות של נכסי הבסיס שלהן.

בגרף 7 ניתן לראות את המכה שחטף סקטור האנרגיה הישנה (בכחול), זו המבוססת על גז ונפט. המכה היא כפולה – ירידה בביקוש מהצריכה הקטנה יותר, שנבעה מירידה דרמטית בצמיחה העולמית, ושנית, ממה שצפוי להיות בזירה הזו אם הממשל האמריקאי החדש יישם את מדיניותו המוצהרת וירחיב בצורה דרמטית שימוש באנרגיות ירוקות במקום אלו הישנות. בנוסף, הסכמי ה־Quota, שהגיעו אליהם המדינות המפיקות (בעיקר סעודיה ורוסיה) והרוגע המדיני-צבאי באזורי ההפקה עשו את שלהם.

מהגרף של הקרן המייצגת את הסקטור אנו מבינים שתחתית הקורונה די רחוקה מרמת ההתייצבות שבה השחקנים קבעו את הרף כרגע (עליה ממינוס 60% למינוס 35%). אגב, יש לקחת בחשבון את השפעת המט”ח כאן, וגם את השפעת מה שעשו מניות מקומיות אצלנו, שקרסו במחיריהן גם בגלל גורמים כמו סכנה של חדלות פירעון.

לעומת הנפט, הזהב, בתחיל את השנה בחוסר בהירות, אחר כך עלייה דרמטית כנגד צעדי הקברניטים, ועכשיו חזרה אחורה כמימוש או כתיקון טכני ויציאה ממצב של חרדה כלפי המערכת הפיננסית. משיא של מעל 30% תשואה, בקיץ השנה, הזהב מציג בסוף השנה משהו סביב ה־14% תשואה בלבד. חתיכת תיקון. האם זהו תיקון לפני חידוש המגמה העולה? או התחלה של חזרה מטה, לרמות נמוכות יותר? איך יתפתח הקורונה, ובמיוחד המשך תגובות המנהיגים, יקבעו זאת.

קרנות מחקות מיוחדות

בחלק הזה של סקירת סוף השנה, רצינו להביא בפניכם דוגמאות של תופעה מעניינת ומרעננות בשוק הקרנות הישראלי. יותר ויותר בתי השקעות רואים צורך לייצר קרנות מחקות המטפלות בנישות מאוד ספציפיות. במיוחד בחלק הטכנולוגי של הספקטרום אבל לא רק.

למעשה, מנינו כ־95 קרנות חדשות כאלו ב־2020, שהצליחו לגייס מהמשקיעים כ־8 מיליארד שקלים(!). ממה שאנחנו מבינים, כמה מטרות לעניין זה, כפי שהתחלתי לתאר בחלק הראשון של הסקירה: ראשית, רצון של מנהלי הקרנות לתת כלים מדויקים יותר, כדי לאפשר למנהלי כספים גדולים כקטנים לייצר גיוון ברזולוציה גבוהה מאוד. לדוגמה: לא רק לקנות את הנאסד"ק, כמדד מייצג טכנולוגיה, ואף, לא רק לקנות קרן של מניות אינטרנט, אלא לקנות קרן העוסקת במניות בתחום אבטחת המידע באינטרנט או בתחום הבינה המלאכותית וכיו"ב. לפניכם 10 קרנות שבחרנו אותן מתוך ה־95, ושמטרת הצגתן היא להראות את הספציפיקציה שהגיעו אליה מנפיקי הקרנות.

טבלה 5 מציגה את כמות הכסף המנוהל בקרנות האמורות, ואת התשואה מאז הקמת הקרנות, כדי שתתרשמו ממה שהושג בתחום הזה.

בין הקרנות בטבלה, 2 קרנות מעולם האנרגיות הירוקות (המובילות בתשואה), אחת מעולם הבינה המלאכותית, אחת מעולם הטכנולוגיה הפיננסית, אחת מעולם הכלים להתפתחות אנושית, קרן עבור אבטחת המידע, אחת עבור תעשיית המשחקים, אחת בנושא התשתית לכל נושא אחסון הנתונים, אחת בנושא תשלומים דיגיטליים ולבסוף אחת בתחום החברות הנהנות ממחקר ופיתוח בתחום הגנום האנושי.

כאמור, יש מגוון עצום של קרנות חדשות כאלו ואנחנו מניחים שזו אינה תופעה של שנה אחת, אלא תהליך שבו החברות המנפיקות ימשיכו לתת כלים למעקב אחרי סגמנטים מאוד מוגדרים וברורים.

זה המקום לומר כמה מילים על נושא הגיוון (Diversification) בתיק מנוהל. עניין זה קריטי למדי כדי לשרוד בהתנהלות של השקעות. “לשים הכול בסל אחד”, או בשניים, מייצר סיכון גדול וממוקד, במידה והסקטור שבו בחרתם להשקיע חווה מהלכי ירידות משמעותיים. פיזור וגיוון, כאשר אתם חקרתם את האפשרויות השונות, וכאשר רוב העמדות אינן קורלטיביות לחלוטין זו עם זו, יאפשרו הישרדות קלה יחסית בזמן של תקופות בהן חוסר הוודאות שולטת ומייצרת מגמות בלתי צפויות. לכן, חשיבותן של קרנות אלו. רזולוציה גבוהה של התמחות מאפשרת את הגיוון של הסיכון. בואו נקווה ש־2021 תיתן לנו הזדמנות להשקיע בעוד תחומים מגוונים, מיוחדים, מעניינים, ומניבים. ||