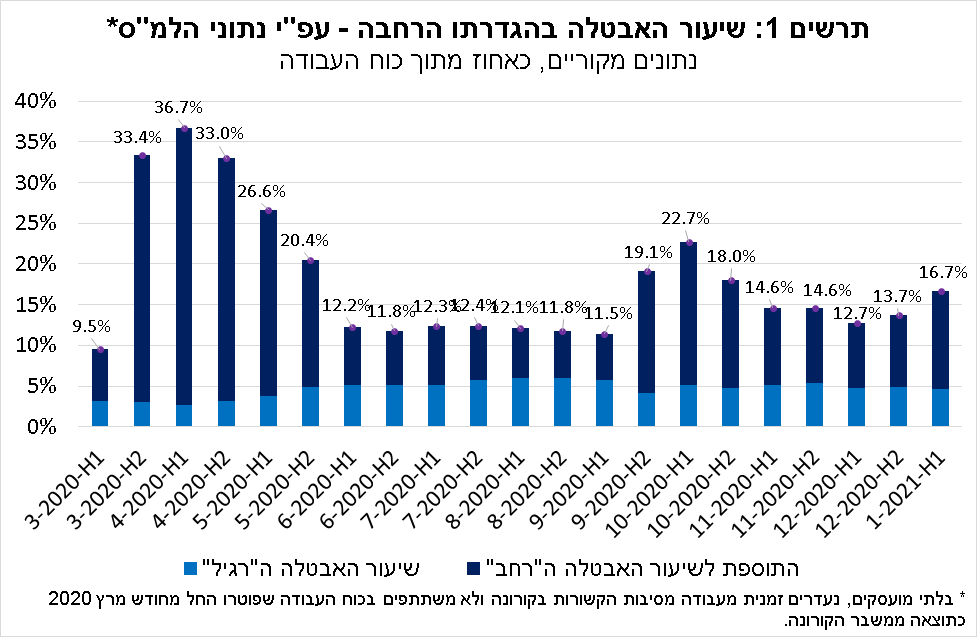

נתוני סקר כוח האדם למחצית הראשונה של חודש ינואר, פורסמו על-ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס). הניתוח בפסקה זו מתמקד בנתוני שיעור האבטלה בהגדרתו הרחבה (השיעור ה"רחב"), אשר מציג תמונה מקיפה לגבי היקף אי-התעסוקה במשק בעת הנוכחית (בזמן משבר הקורונה), בניגוד לשיעור האבטלה בהגדרתו הסטנדרטית (השיעור ה"רגיל"), מסיבות של הגדרות והכללות.

נתונים אלה כוללים את הבלתי מועסקים, עובדים שהוצאו לחל"ת ועובדים שפוטרו עקב משבר הקורונה ולכן לא משתתפים בכוח העבודה. יש לציין שהנתונים אינם מנוכים מהשפעות של עונתיות.

עלייה חדה יחסית בשיעור האבטלה ה"רחב" נרשמה במחצית הראשונה של חודש ינואר השנה, במהלכה נכנס לתוקף ההידוק של הסגר השלישי (מיום 8.1.21), אשר החל בסוף דצמבר 2020. כפי שניתן לראות בתרשים 1, שיעור האבטלה ה"רחב" עמד על 16.7%, שהם כ-680 אלף מובטלים, מתוכם כ-380 אלף עובדים שהוצאו לחל"ת. מדובר במספרים שמתקרבים לאלו של המחצית השנייה של חודש אוקטובר 2020, סוף תקופת הסגר השני.

אמנם מדובר בהיקף אבטלה נמוך יותר בתחילת הסגר השלישי המהודק בהשוואה לסגר השני, אולם יש להביא בחשבון שהנתונים אינם מנוכים מהשפעות של עונתיות, כך שייתכן שהיקף האבטלה הגדול יותר בזמן הסגר של חגי תשרי הושפע מכך.

לסיכום, לאור העובדה שהסגר המהודק, שכולל צמצום בהיקף הפעילות הכלכלית לרבות סגירה של מערכת החינוך והגבלות תנועה, נמשך גם לכל אורכה של המחצית השנייה של ינואר, נראה שהעלייה באבטלה תימשך. הסגר המהודק משתקף גם בנתוני הניידות שמפרסם בנק ישראל, אשר מצביעים על ניידות נמוכה במקומות העבודה, תחנות נסיעה וקמעונאות ונופש, בדומה לסגרים הקודמים.

במקביל, הירידה בהוצאות בכרטיסי אשראי (על סמך נתוני בנק ישראל) נמשכה גם במחצית השנייה של ינואר. במבט קדימה, תתכן התאוששות מהירה יחסית של הצמיחה הכלכלית בישראל בשנת 2021, וזאת למרות תמונת המצב הקשה של התחלואה בינואר 2021, וההאטה בקצב ההתחסנות בימים האחרונים. ההתאוששות תוכל לצאת לדרך בתנאי שתושג "מסה קריטית" של מחוסנים ובהעדר השפעה שלילית של מוטציות על יעילות החיסונים, ככל הנראה שעד לסוף השליש הראשון של 2021.

ההתאוששות עשויה להיות מבוססת על השתחררות של "ביקוש כבוש" של צריכה פרטית, חידוש השקעות בנכסים קבועים וככל שהעולם יתחיל להתאוששות, מאוחר יותר ב-2021, המשך התרחבות היצוא. על רקע זה, ולאור התמיכה הממשלתית המתמשכת במובטלים, שיעור האבטלה ה"רחב" צפוי להישאר ברמה גבוהה יחסית במחצית הראשונה של 2021.

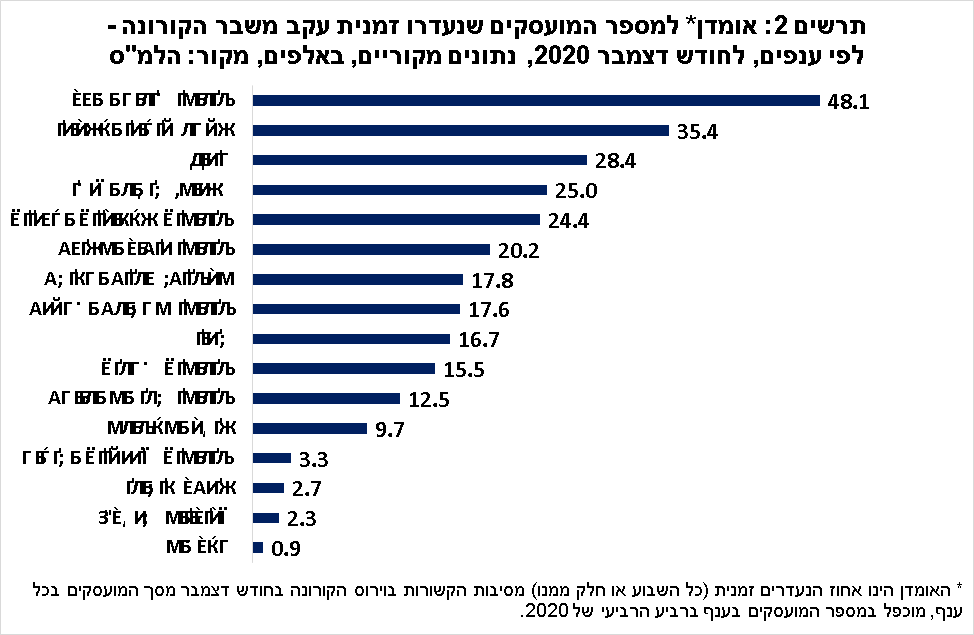

משבר הקורונה פגע באופן לא אחיד בשוק העבודה; הענפים המובילים מבחינת עובדים בחל"ת הם ענפי השירותים והמסחר

הפעילות הכלכלית לאורך רוב שנת 2020, וגם בתחילת 2021, הייתה כפופה להגבלות משמעותיות. הגבלות אלה, השפיעו באופן לא אחיד על ענפי הכלכלה השונים. הענפים שהושפעו באופן ישיר מהגבלות הריחוק החברתי, איסור ההתקהלויות ועוד, נפגעו באופן הקשה ביותר, ולמעשה גם בתקופות של הקלה בהגבלות, הפעילות בענפים אלה נותרה נמוכה מאוד.

מדובר בעיקר בענפי השירותים, ובראשם: שירותי אירוח ואוכל, אמנות, בידור ופנאי, שירותי ניהול ותמיכה ועוד. כפועל יוצא מכך, השיעור הגבוה ביותר של עובדים שהוצאו לחל"ת היה בענפים אלה.

בנוסף, יש לציין שגם בענפים "עתירי עבודה", כגון: חינוך ומסחר וגם תעשייה, ישנו נתח משמעותי יחסית של עובדים בחל"ת, על אף ששיעורם אינו מהגבוהים.

מנגד, במגזר הציבורי (ענף מנהל ציבורי) מעט מאוד עובדים הוצאו לחל"ת (נכון לדצמבר 20). בתרשים 2 ניתן לראות את התפלגות מספר העובדים שהוצאו לחל"ת בפילוח ענפי, על-פי אומדננו, אשר משקפת את המגמות שתוארו.

במבט קדימה, הענפים שנפגעו באופן הקשה ביותר ממשבר הקורונה, צפויים להיות אלה שיושפעו לחיוב במידה הרבה ביותר מהתקדמות מהלך ההתחסנות שבסופו של דבר צפוי לאפשר את הסרת ההגבלות וחזרה לפעילות. עד אז, לא צפוי שינוי של ממש במדדי הפעילות והתעסוקה של ענפים אלה.

עלייה חדה ביחס חוב/תוצר של ישראל בשנת 2020, אך הרמה נותרה לא גבוהה בהשוואה בינלאומית

משבר הקורונה הכביד על הפרופיל הפיסקאלי של המשק המקומי. הצורך בתמיכות ממשלתיות נרחבות לצד פגיעה בהכנסות הממשלה, הביאו לגירעון שיא בראייה היסטורית בתקציב הממשלה, של 11.7% תוצר. בהשוואה בינלאומית, הגירעון של ישראל היה גבוה יחסית לרוב המדינות המתקדמות האחרות, והתחזית ל-2021 היא עדיין לגירעון גבוה יחסית של כ-8%-9% תוצר. עלייה זו בגירעון, לצד התכווצות התוצר בשנת 2020, הובילו לעלייה חדה בחוב הממשלתי ביחס לתוצר.

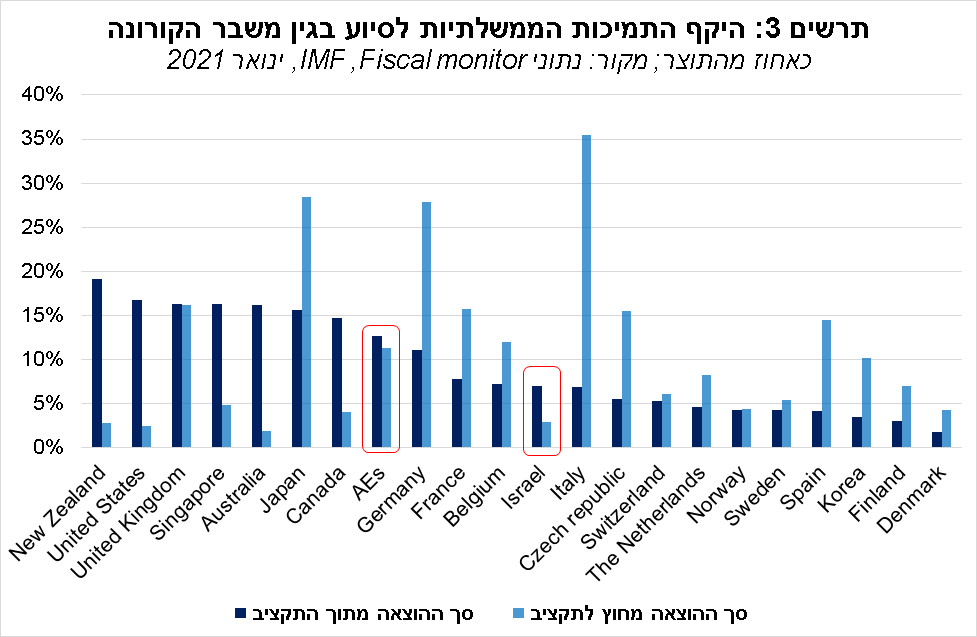

עם פרוץ משבר הקורונה התעורר הצורך העולמי של הממשלות השונות לתמוך בפעילות הכלכלית דרך סיוע תקציבי למשקי בית ועסקים שנפגעו באופן ישיר מהמשבר. ההיקף הגלובאלי של התמיכות הממשלתיות הגיע לכ-14 טריליון דולר, גבוה מהיקף השיא שנרשם בזמן המשבר הפיננסי של 2008-09, כך עולה מדוח ה-Fiscal monitor המעודכן של קרן המטבע הבינלאומית (IMF) שפורסם לאחרונה.

בתרשים 3 המצורף, מוצגת השוואה בינלאומית (בקרב הכלכלות המתקדמות – advanced economies) של היקף התמיכות הממשלתיות (כאחוז מהתוצר), בפילוח לפי סך ההוצאה התקציבית הישירה (הוצאה עודפת בגין המשבר והפסד הכנסות) וההוצאה החוץ תקציבית (הלוואות והתחייבויות).

על אף הגירעון הממשלתי הגדול ב-2020, היקף התמיכות הממשלתיות בישראל היה נמוך בהשוואה לממוצע המדינות המתקדמות (AE). זאת, גם כשמשווים את סך ההוצאה התקציבית (6.9% תוצר לעומת 12.7%) וגם את סך התמיכות החוץ תקציביות (2.9% לעומת 11.3%). ממצא זה, עשוי להסביר, לפחות באופן חלקי, את העובדה שעל אף שהירידה בתוצר של ישראל (עד כה) הייתה מתונה בהשוואה בינלאומית, הפגיעה בצריכה הפרטית בולטת לשלילה.

בנוסף, יש לציין שהרכב ביצוע התכנית הממשלתית בממוצע המדינות המתקדמות כלל רכיב משמעותי יחסית של הוצאה ל"שימור עובדים", בכדי למנוע ניתוק של המועסק מן המעסיק עקב הוצאה של עובדים לחל"ת ופיטורים, מרכיב שימור שלא קיים עד כה בפועל בתכנית הממשלתית בישראל.

כמו כן, שיעור הביצוע של הסעיפים שנוגעים לתכנית היציאה מהמשבר, עם "מאיצי צמיחה" ועידוד התעסוקה, הם סעיפי הוצאה נמוכים יחסית בתכנית הממשלתית בישראל. התפתחות זו, עלולה להקשות על מהירות תהליך היציאה של המשק ממשבר הקורונה, תוך סגירתו של פער התוצר בזמן הקצר ביותר.

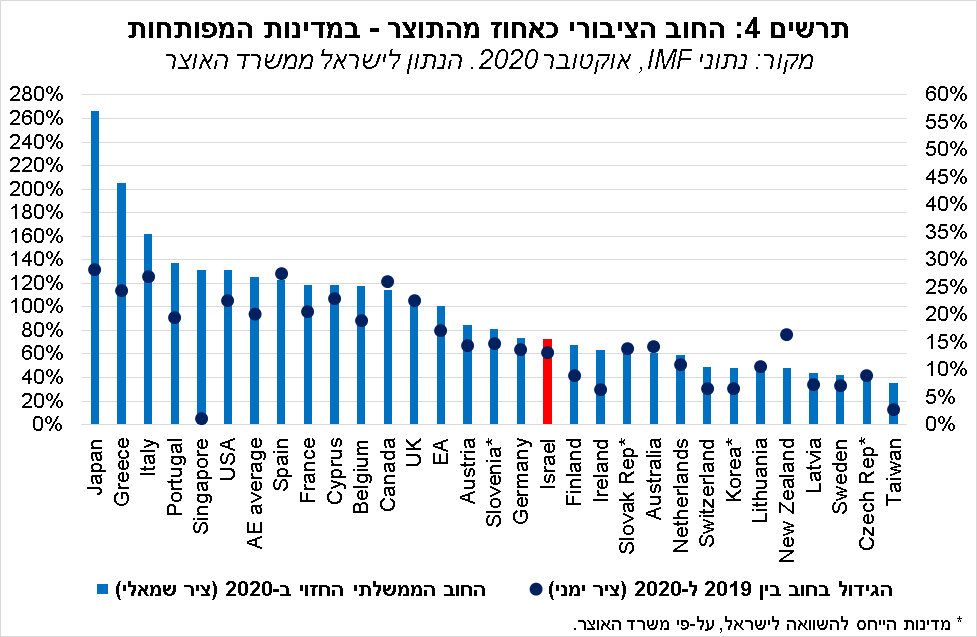

יחס החוב/תוצר של ישראל (הממשלתי והציבורי) היה במגמת ירידה מאז שנת 2003, אשר נבלמה ב-2020 על רקע משבר הקורונה. היחס חוב ממשלתי/תוצר עלה מרמה של 58.5% בשנת 2019 ל-71.6% תוצר בשנת 2020, כאשר החוב הציבורי (כולל החוב של הרשויות המקומיות, אשר עקבי עם ההגדרה הבינלאומית ולפיכך מאפשר השוואה למדינות אחרות) עלה מ-60% תוצר ב-2019 ל-73.1% תוצר אשתקד.

בהודעת האוצר נכתב כי הגידול ביחס חוב/תוצר ב-2020 הינו נמוך מההערכות המוקדמות, זאת על רקע התחזקות השקל (מול הדולר והאירו), אינפלציה וריביות נמוכות, וירידה מתונה יותר בתוצר ביחס לתחזיות המוקדמות.

ההערכה היא שבתרחיש בו תהיה התאוששות כלכלית של ישראל ב-2021, ניתן יהיה לחזור משנת 2022 לתוואי של "התכנסות תקציבית", תוך הפחתה של הגירעון וחזרה לתוואי יורד של היחס חוב/תוצר. כפי שניתן לראות בתרשים 4 המצורף, על אף שהחוב של ישראל עלה ב-2020 ויעלה עוד ב-2021, הרי שבאופן השוואתי למדינות מפותחות אחרות הוא איננו גבוה, אם כי, הוא מעט גבוה ביחס למדינות ההשוואה (על-פי הגדרת האוצר).

לסיכום, בדוח היציבות הפיננסית למחצית השנייה של 2020, שפורסם על-ידי בנק ישראל בימים האחרונים, צוין כי פרופיל האשראי של ישראל, כפי שמשתקף, בין השאר בנתוני החוב הממשלתי ויכולת הגיוס העתידית, מציג עמידות מפני זעזועים כלכליים, הודות לסקטור ההיי-טק המפותח, רזרבות הגז הטבעי, גמישות מוניטארית, עודף בחשבון השוטף, חשבונות חוץ חזקים, פוטנציאל צמיחה גבוה יחסית ועוד.

מנגד, נקודות החולשה של המשק, בעיני חברות דירוג האשראי, להן הכוח להשפיע על יכולת גיוס האשראי של המשק, הן: חוסר יציבות במערכת הפוליטית, מתיחות גאו-פוליטית, וקשיים דמוגרפיים בעיקר בשוק העבודה. עד כה חברות הדירוג אשררו את הדירוג של ישראל, אולם קיימת אפשרות להפחתת אופק דירוג במקרה של הימשכות ארוכה מהצפוי של המיתון הכלכלי ו/או היעדר תקציב ועלייה חדה מהצפוי בנתוני החוב.

כתבו: ד"ר גיל מיכאל בפמן ויניב בר

דר גיל בפמן בנק לאומי

דר גיל בפמן בנק לאומי