התפתחות מחיר הנפט

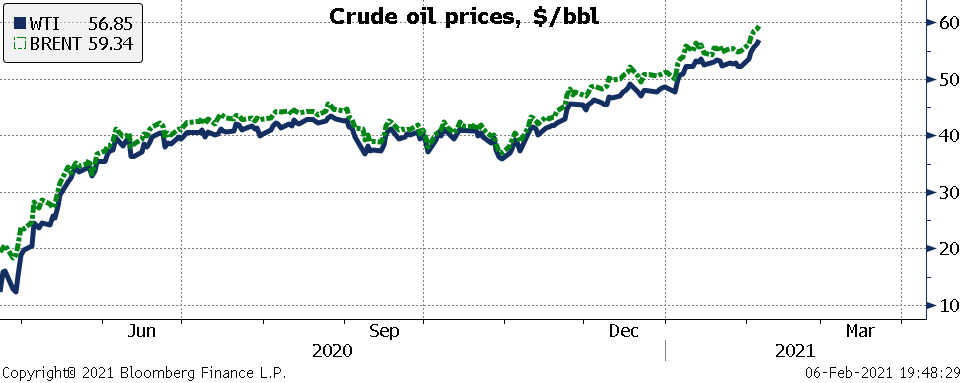

במהלך השבוע החולף, מחיר הנפט מסוג BRENT עלה מכ-54.85 דולרים לחבית בסיום יום המסחר ב-29/1/2021 לכ-59.34 דולרים לחבית בסיום יום המסחר ב-5/2/2021 ומחיר חבית מסוג WTI עלה מכ-52.20 דולרים לחבית בסוף המסחר ב-29/1/2021 לכ-56.85 דולרים לחבית בסיום יום המסחר ב-5/2/2021. עלייה זו התרחשה על רקע האופטימיות בשוק להתאוששות הביקוש בהמשך השנה, עם הירידה בתחלואה אשר תביא להקלה בסגרים ובמגבלות שהוטלו במספר אזורים ויחד עם חיסון חלק ניכר מהאוכלוסייה במדינות המפותחות.

ההיצע הגלובלי

ההיצע הגלובלי

קבוצת OPEC העלתה את תפוקת הנפט שלה בחודש ינואר ב-190,000 חביות ביום והיא מעריכה כי 99% ממכסות הייצור יושמו בחודש ינואר על ידי חברי OPEC+ שמטרתם לקצץ את יצור הנפט ב-7.2 מיליון חביות ביום, לאחר שהקבוצה הגדילה בראשית השנה את כמות הנפט המיוצרת ב-500,000 חביות נפט ביום. שרי OPEC+ הדגישו את חשיבות האצת תהליך האיזון מחדש של שוק הנפט ללא דיחוי, על רקע חוסר הוודאות להתפתחויות בכלכלה העולמית ובביקוש לנפט. הוועדה של שרי OPEC+ השאירה את הדיון לגבי ההחלטות בנוגע לצעדים העתידיים של הקבוצה לפגישה הבאה הצפויה להתקיים בתחילת חודש מרץ.

עיראק, יצרנית הנפט השנייה בגודלה בקבוצת OPEC, לא עמדה בהתחייבותה לצמצם את תפוקת הנפט כפיצוי על אי עמידה במכסות הייצור בשנת 2020 וייצור הנפט של עיראק בחודש ינואר היה 3.87 מיליון חביות ביום, רק כ-10,000 חביות ביום פחות מאשר בדצמבר 2020. יצוא הנפט של עיראק נותר בחודש ינואר כמעט ללא שינוי והיא ייצאה כ-3.24 מיליון חביות נפט ביום לאחר שבחודש דצמבר 2020 היא ייצאה 3.27 מיליון חביות ביום. רוסיה הגדילה את תפוקת הנפט שלה בחודש ינואר, לאחר שקבוצת OPEC+ הגדילה את מכסת הנפט המותרת לה לייצר, והיא הפיקה 10.159 מיליון חביות ביום, כ-1% יותר מתפוקת הנפט שלה בחודש דצמבר 2020.

יצוא הנפט וגז Condensate ממערב אפריקה ירד בחודש האחרון לרמה הנמוכה ביותר לפחות מאז חודש ינואר 2018. כאשר משלוחי האנרגיה משני היצואנים הגדולים באזור, אנגולה וניגריה, ירדו גם כן. יצוא הנפט וגז Condensate בחודש ינואר של 10 המדינות באזור היה 3.41 מיליון חביות ביום לאחר שבחודש דצמבר 2020 הן ייצאו 3.8 מיליון חביות ביום.

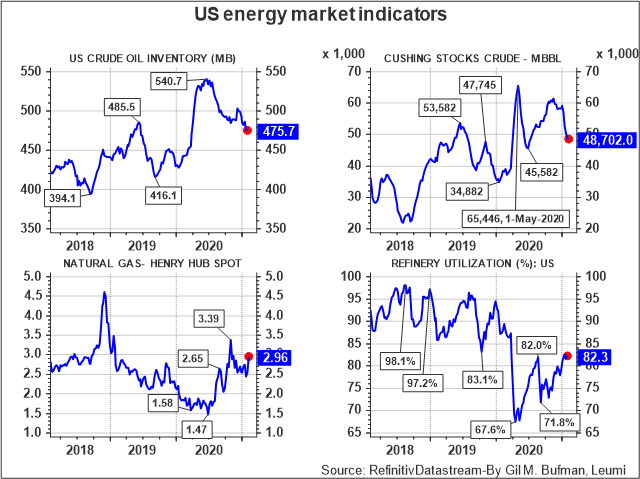

מלאי הנפט בארה"ב ירד בשבוע המסתיים ב-29/1/2021, על אף עליית יבוא הנפט נטו. בהתאם לכך, דו"ח הנפט השבועי של ה-EIA (סוכנות האנרגיה של ארה"ב) מצביע על ירידה בהיקף של כמיליון חביות במלאי המסחרי בשבוע המסתיים ב-29/1/2021. ירידה זו נמוכה במידה משמעותית מהירידה במלאי בשבוע שלפני כן בו המלאי ירד ב-9.9 מיליון חביות.

זאת, בשל העלייה ביבוא הנפט נטו אשר מנע ירידה חדה יותר במלאי. עליית יבוא הנפט נטו נבעה מעלייה של 1,443,000 חביות ביום ביבוא ברוטו לצד עליית הייצוא ב-128,000 חביות נפט ביום. ירידת המלאי התרחשה על רקע המשך העלייה בשיעור הניצולת של בתי הזיקוק בארה"ב הנמשכת מזה כארבעה חודשים. שיעור זה שכבר עלה מרמה של פחות מ-72% לרמה של כ-82.3% עדיין נמוך יחסית לעבר שהתאפיין בשיעור נצילות של כ-95% ויותר.

להערכת ה-EIA, יצור הנפט של ארה"ב צפוי להגיע לכ-12.3 מיליון חביות ביום בשנת 2023 ולראשונה הוא יעלה מעט מעל לתפוקה שהייתה בשנת 2019. כמו כן בשנת 2030 תפוקת הנפט של ארה"ב צפויה להגיע לשיא של 13.8 מיליון חביות ביום, כאשר אגן Permian ואזור ה-Bakken יובילו את הצמיחה בתפוקה.

ממשל בייידן ביטל כ-70 היתרי קידוחי יבשתיים של נפט וגז טבעי אשר נמצאו פסולים מאחר והם הונפקו על ידי הפקידים ללא אישור של הממונים הפוליטיים. זאת, לאחר שהוא הנחה את הרגולטורים לבחון את כל שיטות ההחכרה ומתן האישורים לפיתוח דלקים מאובנים (נפט, גז, פחם וכיוב') על קרקעות ומים ציבוריים.

צד הביקוש הגלובלי

הביקוש לדלק לכלי רכב ירד בשבוע האחרון חזרה אל מתחת ל-8 מיליון חביות ביום בשל התחלואה הגבוהה שהביאה להידוק המגבלות וגרמה לאנשים להישאר בביתם מחשש להידבקות. על פי ה-EIA, מלאי הדלק בחוף מפרץ מקסיקו בארה"ב עלה ב-4 מיליון חביות והגיע ל-88 מיליון חביות, הרמה הגבוהה ביותר מאז אמצע חודש אוגוסט 2020.

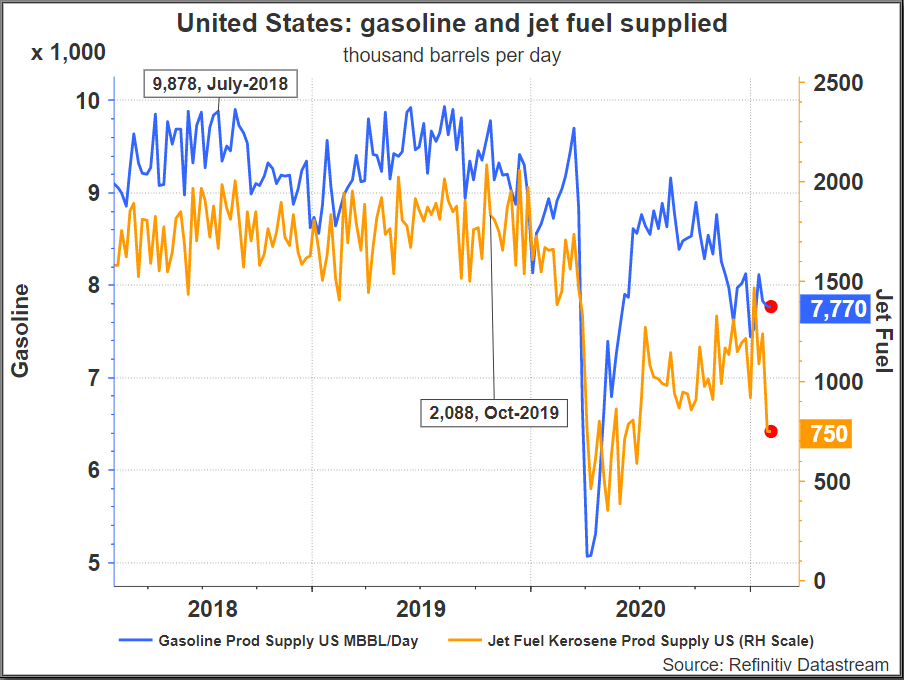

ההיצע הגבוה שנבע מהירידה בביקושים המקומיים, יחד עם הירידה בייצוא דלקים למקסיקו, הביא לירידה במחיר הדלק בחוף מפרץ מקסיקו, אשר הגיע לשפל של שלושה חודשים. במקביל, הביקוש לדלק מטוסים בארה"ב ירד באופן חד בשבוע האחרון בחדות ל-750,000 חביות ביום, לאחר שבשבוע הקודם הוא היה יותר מ-1.2 מיליון חביות ביום, בשל הידוק המגבלות במספר רב של מדינות אשר הביאה לירידת הביקוש הגלובלי לתעופה.

התאוששות הביקוש לתעופה באסיה נפסקה על רקע עליית התחלואה והידוק המגבלות. קיבולת התעופה בסין ירדה ב-20% מאז חודש ספטמבר 2020, בו הביקוש לתעופה חזר כמעט לרמות של ינואר 2020, על רקע עידוד הממשלה שהאזרחים יישארו בבתיהם ולא ייסעו לטיולים במהלך חופשת חג ראש השנה מה שצפוי לגרום לכך שהביקוש לתעופה בסין לא יעלה במהלך החודש הקרוב.

במדינות אסיה האחרות התאוששות הביקוש לטיסות מראש הייתה נמוכה יותר כאשר תאילנד ומלזיה, שכלכלתן תלויה במיוחד בתיירות, נפגעו במידה ניכרת.

תפוסת המושבים במטוסים בתאילנד עומדת על כ-13% מהרמה שלפני המשבר, לאחר שבחודש דצמבר 2020 התפוסה הגיעה ל-46% מהרמה שלפני המשבר, ובמלזיה הביקוש לטיסות ירד ל-11% מהרמה שלפני המשבר לאחר שבסוף שנת 2020 הביקוש הגיע ל-31% מהרמה של טרום המשבר.

מצבו של ענף התעופה האירופאי נראה טוב יותר משל תאילנד ומלזיה אך פחות טוב משל סין. התנועה האווירית באירופה בתחילת פברואר הייתה גבוהה מהצפוי, אך היא צפויה לרדת בהמשך החודש בשל עליית התחלואה הצפויה להביא להידוק המגבלות הקיימות במספר רב של מדינות אשר יצמצמו חלק מהטיסות שאינן חיוניות.

הביקוש לדלק לתחבורה באסיה ירד, על רקע עליית התחלואה אשר הביאה לסגרים מקומיים באזורי התפרצות הנגיף, אשר הקטינו את הניידות וכתוצאה מכך הפחיתו את הביקוש לדלק. חלקים רבים ביפן גם כן מצויים בסגר בשל התחלואה הגבוהה במדינה וייתכן שמלזיה תטיל גם כן סגר על רקע ההתפשטות המהירה של הנגיף במדינה, מה שיביא להפחתה נוספת בביקוש לדלקים באסיה.

מלאי הנפט בסין ירד לרמה הנמוכה ביותר מאז חודש פברואר 2020 והוא הגיע ל-990 מיליון חביות. זאת, בשל הידוק עודף ההיצע הגלובלי יחד עם עלויות אגירת הנפט הגבוהות המפחיתות את הכדאיות באגירת נפט במטרה להרוויח מעליית מחירים עתידית.

משק הגז הטבעי

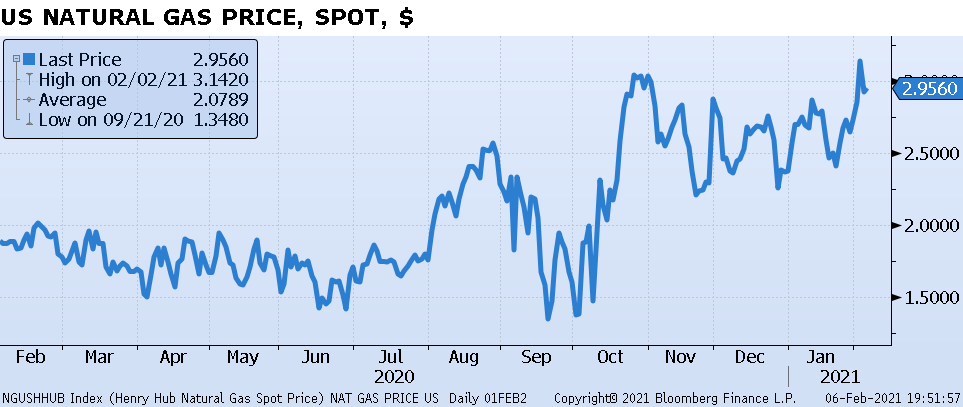

מחיר הגז הטבעי בארה"ב (Henry Hub) עלה בחדות בשבוע האחרון והגיע ל-2.96 דולרים ל-MMBTU. עליית המחיר התרחשה בשל הצפי למזג אוויר קר משמעותית ממה שהיה צפוי עד כה, במהלך החודש הקרוב. עליית הביקוש לגז טבעי הביאה לירידה של 192 BCF במאגרים התת קרקעיים של גז טבעי ל-2.689 TCF רמת מלאי זו נמוכה ב-1.5% מהרמה שהייתה בתקופה המקבילה אשתקד וכן ב-7.9% מהממוצע בחמש השנים האחרונות בעונה זו והיא צפויה להמשיך לרדת בתקופה הקרובה על רקע עליית הביקושים.

על פי תחזית מזג האוויר מסוף חודש ינואר, יותר מ-25 ממדינות ארה"ב מצויות בסיכון של ממש לירידה של טמפרטורת מזג האוויר מתחת לממוצע לעונה. ביניהן מצויות כל המדינות באזור המערב התיכון של ארה"ב, שהוא אזור בעל חשיבות מכריעה לביקוש לגז טבעי לחימום בייתי בארה"ב, והן צפויות לחוות ירידה במפרטורה במהלך החודש הקרוב.

הצפי לטווח הבינוני

הצפי לטווח הבינוני

העמידה במכסות הייצור של רוב חברי קבוצת OPEC+ יחד עם הקיצוץ מרצון של תפוקת הנפט של ערב הסעודית צפוי להגדיל את הגירעון בשוק הנפט ברביע הראשון של השנה ולהפחית אף את מלאי הנפט הגלובלי. במידה וערב הסעודית ושאר חברי OPEC+ ימשיכו לציית למכסות, הפורמליות והוולונטריות, הדבר יאפשר רמת היצע שתתמוך ברמת המחירים הנוכחית. בפרט, לאור המדיניות של הממשל החדש בארה"ב אשר צפוי לפעול כנגד הרחבת פעילות הפקת הנפט והולכתו במהלך השנים 2021-2022.

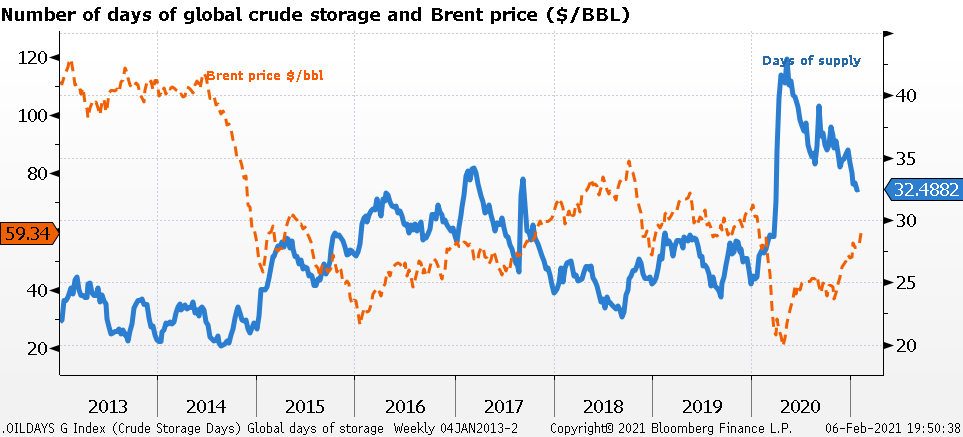

ירידת מלאי הנפט, כפי שבאה לידי ביטוי בירידה של "מספר ימי המלאי", מעידה על הידוק השוק אשר עשוי אף להתעצם עם עליית הביקוש לאחר ההקלה במגבלות שהוטלו בסין, יפן ובמדינות אירופאיות, וצפויה לתמוך במחירי הנפט הגבוהים. להערכתנו, מחיר הנפט לא צפוי להישאר בזמן הקרוב מעל ל-60 דולרים לחבית BRENT לאורך זמן ממושך, מאחר ועליית המחיר ליותר מ-60 דולרים לחבית תפחית את התמריץ של יצרני הנפט לשמור על רמות יצור נמוכות ובנוסף גם תגדיל את כדאיות ההשקעות בפצלי השמן בארה"ב מה שיביא לעליית היצע הנפט ויחזיר את מחירו אל מתחת ל-60 דולרים.

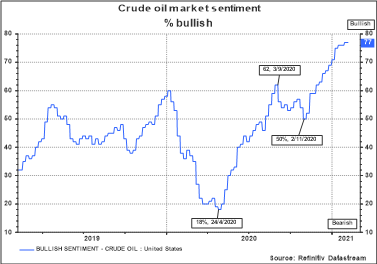

נראה שהשוק כבר מתמחר במידה רבה מאוד גירעון עתידי העשוי להיווצר בשוק. ההתקדמות לקראת שיווק גלובלי מגוון הולך וגדל של חיסונים, שניתן לשנע בקלות, ולהביא למדינות העולם המתפתח במחיר נמוך, מהווה איתות חשוב לגבי פוטנציאל עליית הביקוש לנפט גולמי בהמשך, מה שגלום כבר כיום במידת אופטימיות גבוהה מאוד "בקונצנזוס" מחירי הנפט. בהתאם לכך, החוזים העתידיים צופים ירידה מסוימת במחיר הנפט בטווח הבינוני.