אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

19/07/2026

התאוששות המשק לקראת הפחתת ריבית נוספת / קרדיט: אילוסטרציה – AI

התאוששות המשק לקראת הפחתת ריבית נוספת / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

שיפור בנתוני המשק – המדד לפעילות של בנק ישראל, נתוני סחר החוץ, הגידול בכוונות הצרכנים לביצוע רכישות גדולות והעלייה בביקוש לעובדים מצביעים על המשך התאוששות המשק ותומכים בהערכה שהצמיחה ברבעון השני הייתה גבוהה.

סעיף הדיור צפוי להמשיך ולתרום כ-1% לאינפלציה השנתית – כ-0.5% יותר מאשר בעבר. בהיעדר גורמים ממתני אינפלציה, כפי שהיה לאחרונה בעקבות ייסוף חד של השקל, קיים סיכון שהאינפלציה תהיה גבוהה מהמתומחר בשוק.

מחיר הנפט בשקלים עלה מתחילת החודש בכ-23%. בשלב זה, לא עדכנו את התחזית לאינפלציה, אך הסבירות לכך גברה.

אנו מעריכים שבהחלטה הבאה הריבית בישראל תרד בעוד 0.25%.

עולם

להערכתנו, האינפלציה בארה"ב צפויה לרדת בגלל ביקושים צרכניים חלשים, אלא אם המלחמה באיראן תוביל שוב לסגירה ממושכת של מצרי הורמוז.

התשואות הארוכות בארה"ב צפויות להישאר גבוהות יחסית, משום שהן מושפעות במידה משמעותית מעלייה בפרמיית הסיכון הנובעת מהגירעונות, מהיקף הנפקות החוב ומהסיכונים הגיאופוליטיים.

הצטברות ההתפתחויות השליליות בתחום ה-AI מעלה את הסיכון לכלכלה האמריקאית ולשוק המניות. בהתאם, אנו ממשיכים להמליץ על פיזור רחב יותר של ההשקעות, מעבר למניות הטכנולוגיה.

ישראל

שיפור במרבית הנתונים הכלכליים

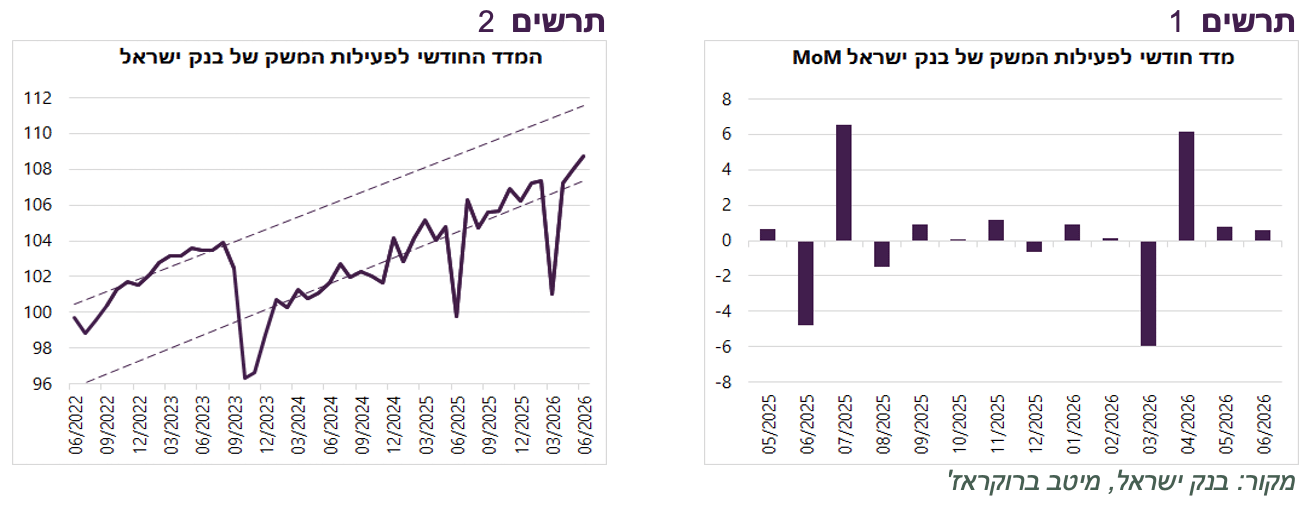

המשק חזר לתוואי הצמיחה שקדם למלחמה באיראן – המדד לפעילות המשק של בנק ישראל, המשקף את אומדן קצב הצמיחה החודשי הממוצע בשלושת החודשים אפריל–יוני, עלה ב-2.5% ומצביע על צמיחה גבוהה יחסית ברבעון השני אחרי ירידה של 3.8% בתמ"ג ברבעון הראשון. העלייה בפעילות נתמכה בצריכה הפרטית, בסחר החוץ ובשוק העבודה. בסך הכול, הפעילות במשק מתרחבת בקצב מעט גבוה מהמגמה שנרשמה במהלך המלחמה, אך עדיין לא סוגרת את הפער מול מגמת הצמיחה שקדמה לה (תרשים 2).

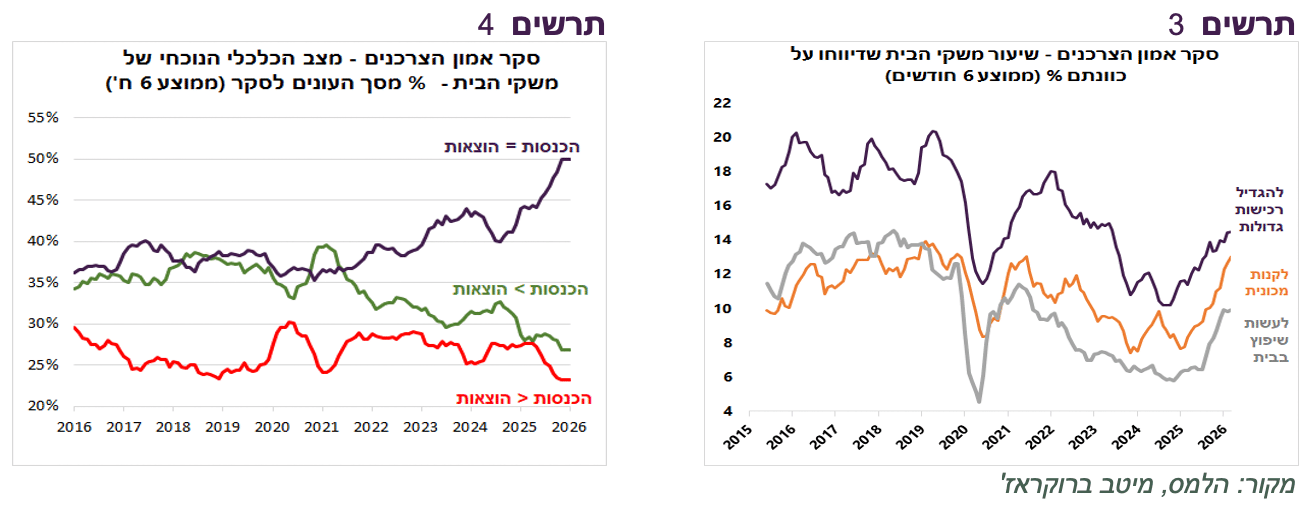

משקי הבית מוכנים להגדיל את הצריכה – לפי סקר אמון הצרכנים, בשנה האחרונה ירד שיעור משקי הבית "שלא סוגרים את החודש" (הכנסותיהם אינן מכסות את הוצאותיהם) (תרשים 4). מנגד, גם שיעור משקי הבית שהכנסותיהם עולות על הוצאותיהם ירד לשפל היסטורי, כאשר חלק מה"חוסכים" הפכו ל"מאוזנים" – בעלי הכנסות והוצאות דומות (תרשים 4). הסקר מצביע על עלייה בשיעור משקי הבית המתכננים להגדיל רכישות גדולות, לקנות מכונית או לבצע שיפוץ בבית (תרשים 3). מנגד, לא חל שינוי משמעותי בשיעור המתכננים לרכוש דירה, שנותר נמוך.

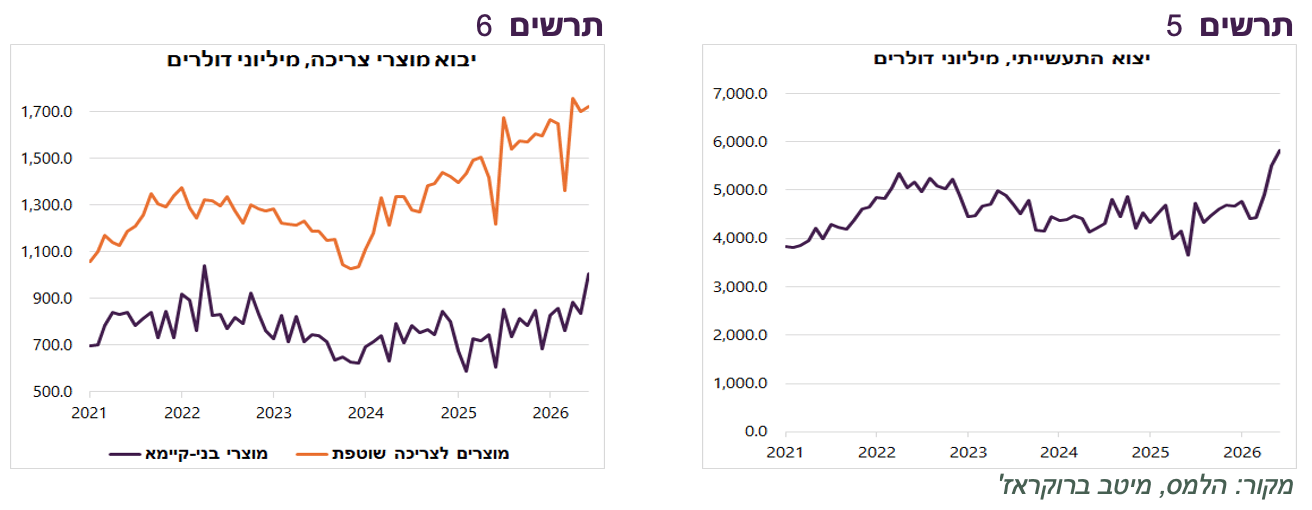

שיפור בנתוני סחר החוץ – בחודשים האחרונים נרשם גידול ניכר ביצוא התעשייתי במונחים דולריים, למרות ייסוף השקל (תרשים 5). העלייה התפרסה על פני מספר ענפים, ובהם גם תעשיית ההיי־טק. במקביל, נמשכת עלייה ביבוא מוצרי צריכה, ובפרט מוצרים בני קיימא (תרשים 6), המעידה על ביקוש צרכני חזק. ייתכן שחלק מהגידול ביבוא בא על חשבון היצרנים המקומיים, על רקע התחזקות השקל.

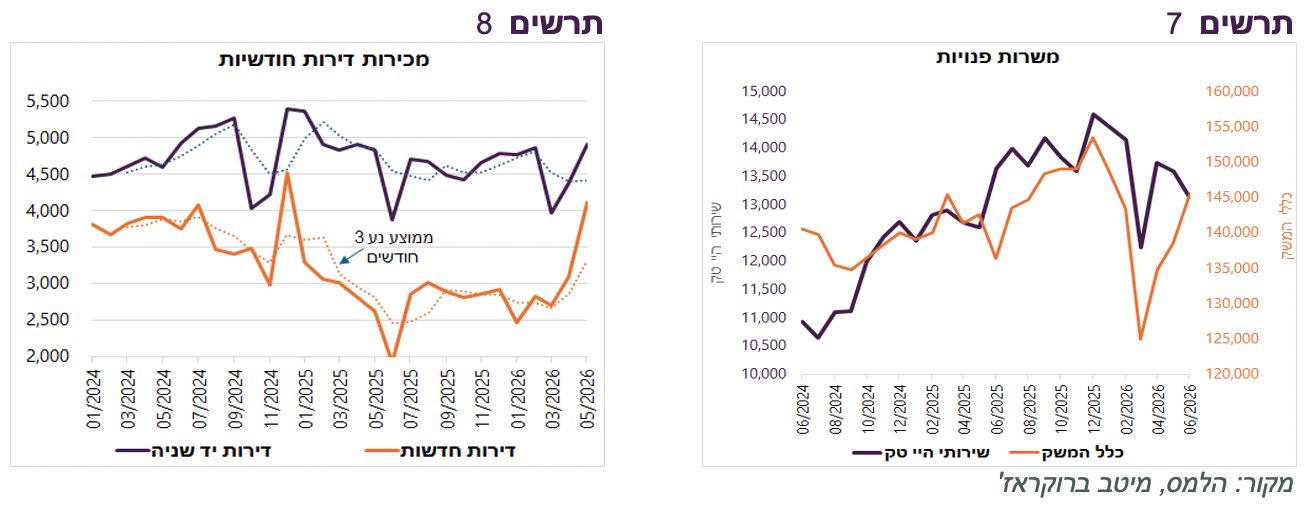

עלייה בביקוש לעובדים – מספר המשרות הפנויות ממשיך לעלות, אך עדיין נמוך מהרמה שנרשמה בסוף 2025. בניגוד למגמה בכלל המשק, מספר המשרות הפנויות בענף שירותי ההיי־טק ממשיך לרדת, ומשקף האתגרים שעמם מתמודד הענף (תרשים 7).

עלייה במכירות הדירות החדשות – בחודשים האחרונים נרשמה עלייה במכירות הדירות החדשות (תרשים 8), אך מוקדם עדיין להסיק שמדובר בשינוי המגמה. הירידה החודשית היחסית חדה במחירי הדירות (מינוס 1% בנתון האחרון), רכישות של קרנות ריט והתגברות מבצעי ההנחות עשויים להסביר את הזינוק במכירות שאינו מעיד להערכתנו על המגמה.

מחיר הנפט בשקלים עלה מתחילת החודש בכ-23%. בשלב זה, לא עדכנו את התחזית לאינפלציה, אך הסבירות לכך גברה.

שורה תחתונה: ניכר שיפור בפעילות המשק שצפוי להציג ברבעון השני צמיחה גבוהה.

תרומתו של סעיף הדיור למדד צפויה להישאר גבוהה

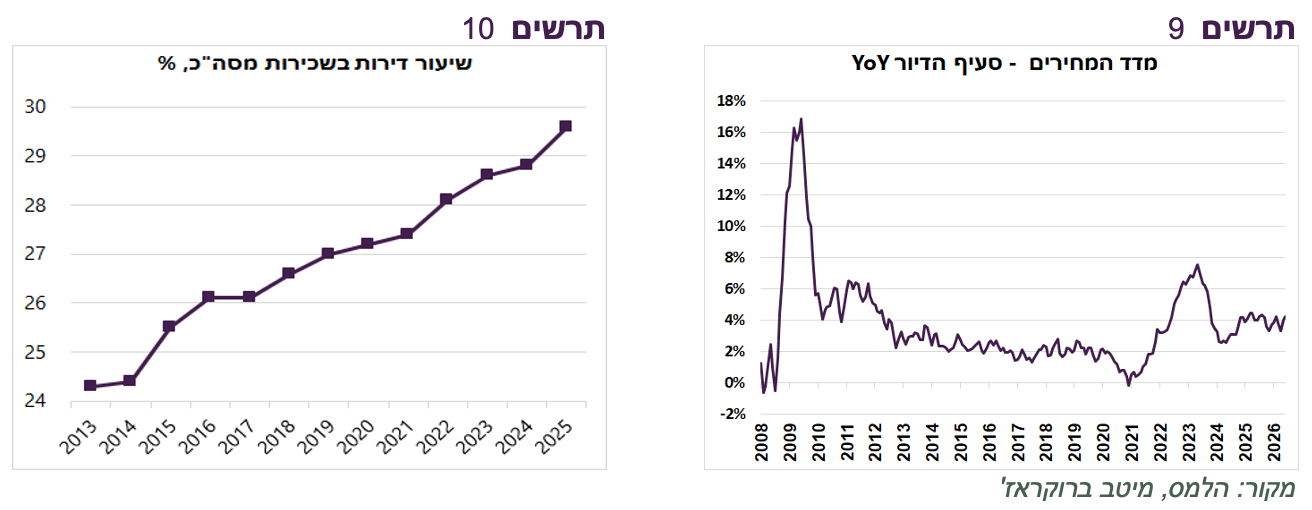

סעיף הדיור במדד המחירים (שכר הדירה) ממשיך לעלות בקצב גבוה יחסית של כ-4% מאז סוף 2024 (תרשים 9), פי שניים מקצב העלייה שנרשם בשנים 2013–2019. ההתייקרות נובעת משילוב של גורמי ביקוש והיצע. מצד הביקוש, העלייה במחירי הדירות הפכה את רכישתן לפחות נגישה עבור חלק גדול מהציבור, מה שהגדיל את הביקוש לשכירות. גם בעלי היכולת הכלכלית צמצמו רכישות לאחר שעליות מחירי הדירות – שעודדו רכישות בשנים האחרונות – נעצרו.

כתוצאה מכך, הביקוש לדירות להשכרה עלה משמעותית. בשנים האחרונות נוספו למלאי הדירות יותר דירות להשכרה מאשר דירות בבעלות (תרשים 11), ושיעור הדירות בשכירות מתוך כלל מלאי הדירות עלה מכ-26% לפני עשור לכמעט 30% כיום (תרשים 10).

דפוס של המשך עלייה מואצת במחירי השכירות לאחר התמתנות או עצירה בעליות מחירי הדירות מוכר גם במדינות אחרות, כל עוד לא מדובר במיתון עמוק המלווה בעלייה באבטלה ובירידה בביקושים, כפי שאירע במשבר 2008. בישראל המגמה בולטת אף יותר בשל הביקוש ה"טבעי" הגבוה לדיור, הנובע מגורמים דמוגרפיים. עם זאת, עזיבתם של ישראלים לחו"ל בעקבות המלחמה מיתנה במידה מסוימת את עוצמת העלייה בביקוש.

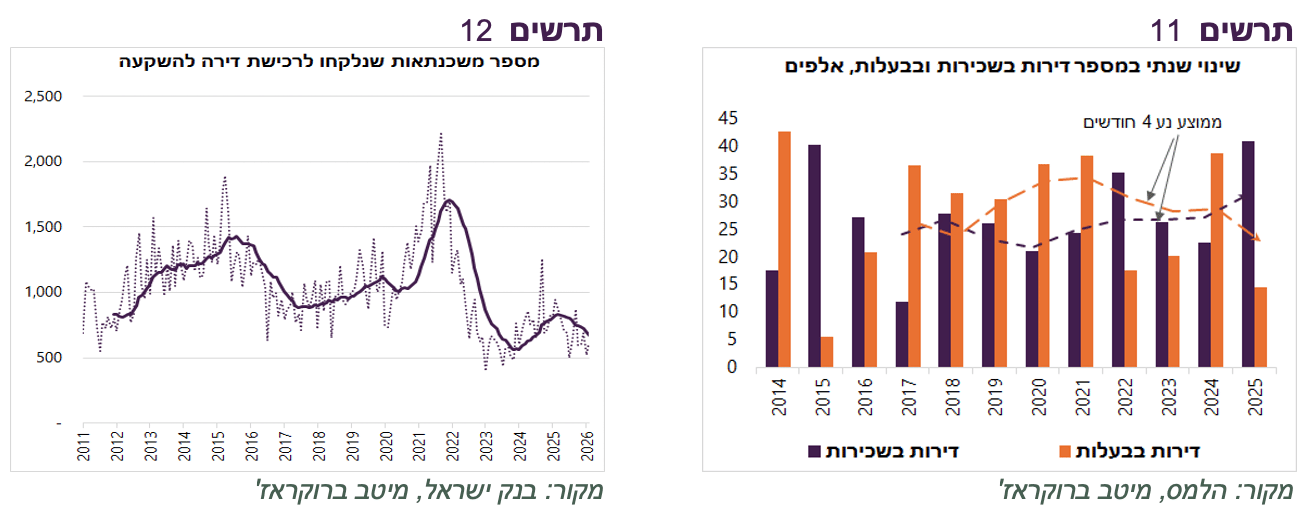

במקביל לעלייה בביקוש לשכירות, היצע הדירות להשכרה גדל בקצב איטי יותר. לפי נתוני משרד האוצר, רכישות הדירות על ידי משקיעים ירדו בשנים האחרונות. גם נתוני המשכנתאות למשקיעים מצביעים על ירידה של כ-25% בהשוואה לשנים 2016–2019 (תרשים 12). בינתיים, חלק מהגידול בהיצע נובע מדירות מסובסדות שנרכשו לכאורה למגורים, אך בפועל רבות מהן מושכרות.

שכירת דירה כיום משתלמת יותר מרכישתה גם מבחינת ההוצאה החודשית. ההחזר על המשכנתא הממוצעת גבוה בכ-25% משכר הדירה הממוצע (תרשים 13), בניגוד למצב ששרר עד שנת 2021, אז שכר הדירה היה בדרך כלל גבוה מהחזר המשכנתא.

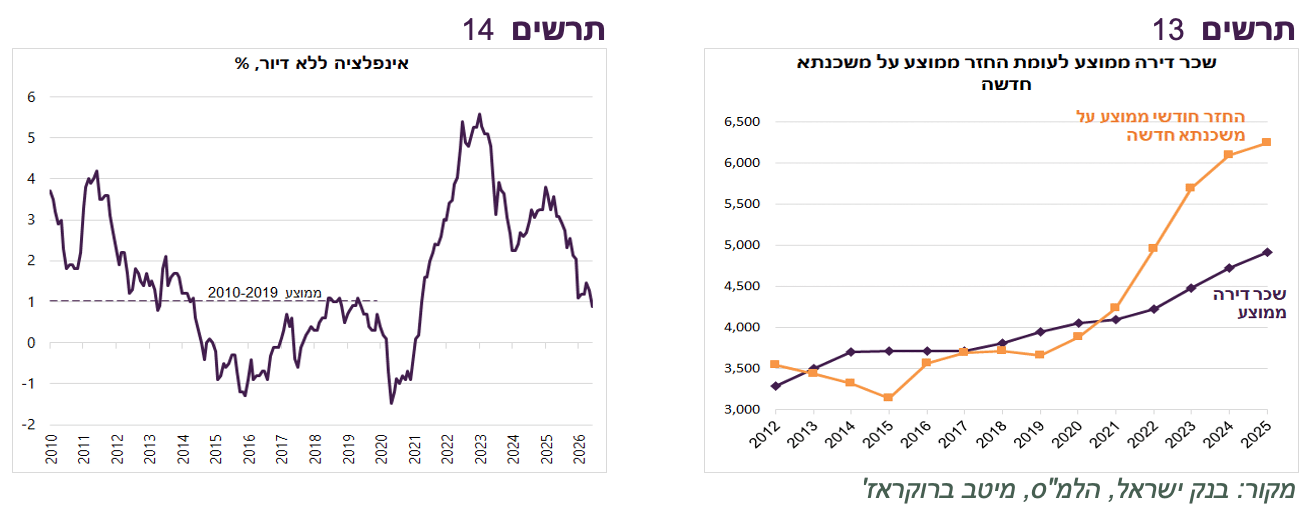

שילוב הגורמים בצד הביקוש וההיצע שציינו צפוי להשאיר קצב עליית מחירי השכירות ברמה גבוהה גם בשנה או אף שנים הקרובות. בהתאם, תרומתו של סעיף הדיור לאינפלציה צפויה להיוותר סביב 1% – פי שניים מרמתה לפני הקורונה ששלחה מחירים קודם לירידה ואחר כך לעלייה חדה. כדי שהאינפלציה הכוללת תישאר סביב 2%, האינפלציה ללא דיור – שירדה החודש לראשונה מאז הקורונה אל מתחת ל-1% – תצטרך להמשיך ולהישאר ברמה נמוכה זו (תרשים 14). גורם מרכזי שתמך בכך בשנה וחצי האחרונות היה ייסוף השקל, אשר בלם את עליית מחירי המוצרים הסחירים. עם זאת, בחודש וחצי האחרונים מגמת ההתחזקות של השקל נעצרה, ולכן תרומתו לריסון האינפלציה עשויה לפחות.

שורה תחתונה: סעיף הדיור צפוי להמשיך ולתרום כ-1% לאינפלציה השנתית – כ-0.5% יותר מאשר לפני הקורונה. בהיעדר גורמים ממתני אינפלציה אחרים, כפי שהיה לאחרונה בעקבות ייסוף חד של השקל, קיים סיכון שהאינפלציה תהיה גבוהה מהמתומחר בשוק.

אנו חוזרים על ההערכה שהצגנו בתגובה למדד המחירים האחרון, שבנק ישראל יוריד את הריבית בהחלטתו הבאה.

עולם

אינפלציה חסרת ביקוש

חידוש המלחמה באיראן מעלה מחדש את סיכון האינפלציה, אך להערכתנו היא לא צפויה להתגבר, אלא אם הלחימה תסלים ותנועת הסחורות במצרי הורמוז תיעצר לאורך זמן:

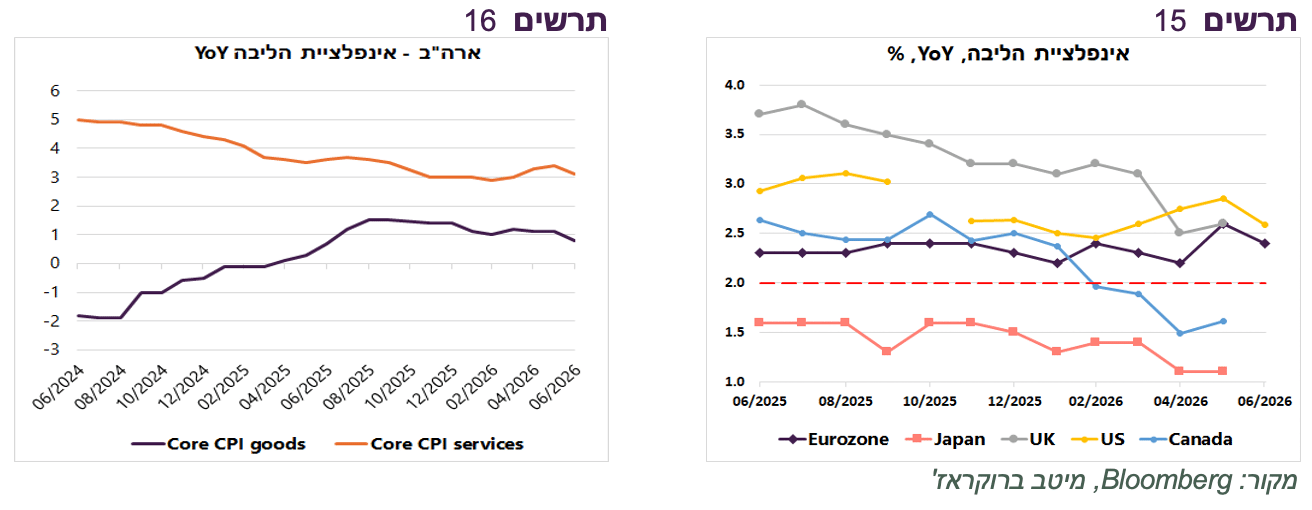

אינפלציית הליבה בארה"ב ובמדינות נוספות נותרה יציבה יחסית (תרשים 15). בארה"ב היא אף ירדה ביוני, הן בסעיף שירותי הליבה והן בסעיף מוצרי הליבה (תרשים 16).

ספר הבז'" של ה-FED מציין כי המחירים ממשיכים לעלות בקצב מתון ברוב המחוזות, דומה או נמוך יותר לעומת הדוח הקודם. גם הסקר הדו-שבועי של הלשכה המרכזית לסטטיסטיקה בארה"ב הצביע על התמתנות בקצב עליות המחירים.

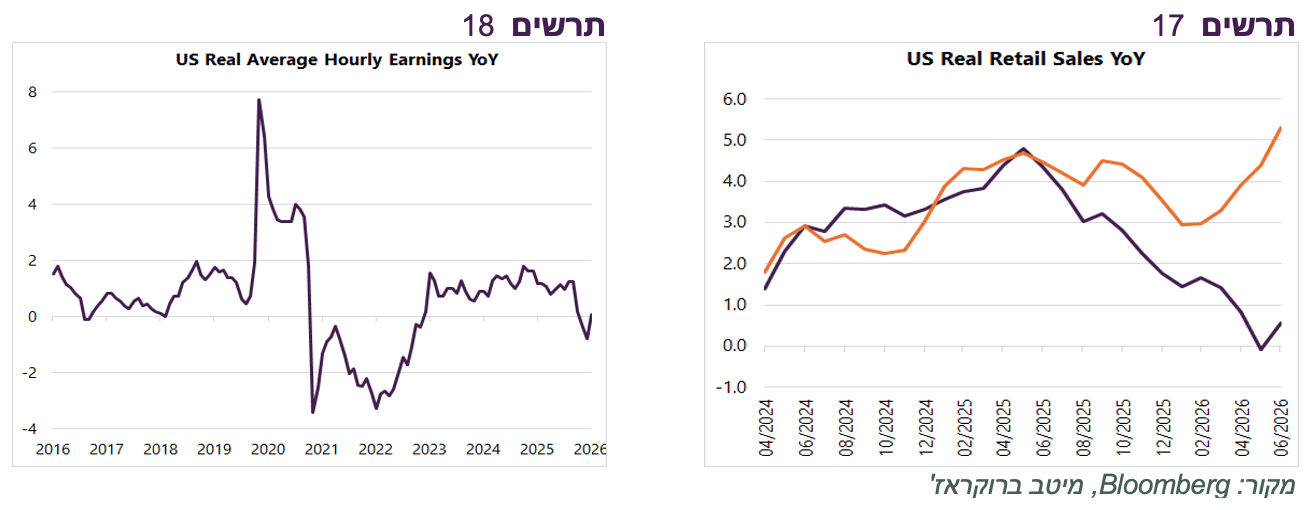

ישנן סיבות לכך שעסקים מתקשים לגלגל את עליות המחירים בשרשרת האספקה לצרכנים. השכר הריאלי הממוצע בארה"ב אינו צומח (תרשים 18), והביקוש הצרכני נותר חלש. אף שקצב הגידול הנומינלי במכירות הקמעונאיות האיץ, בניכוי עליית מחירי הסחורות ניכרת האטה בקצב הגידול הריאלי שלהן (תרשים 17), למרות תמריצי הממשל והשפעת המונדיאל. פקיעתם של כוחות תומכים אלה, צפויה להחליש את הביקושים במחצית השנייה של השנה.

בנוסף יש לקחת בחשבון כי דווקא בתקופה הנוכחית עסקים מתייעלים במהירות באמצעות הטכנולוגיה. הם כמעט אינם מגייסים עובדים, וחלקם אף מצמצמים כוח אדם תוך המשך גידול בתפוקה. כתוצאה מכך הפריון עולה ומאפשר לספוג חלק מהתייקרויות. ללא השיפור בפריון, העלאת המכסים והמלחמה היו מובילות לאינפלציה גבוהה יותר.

כפי שנרחיב בהמשך, ייתכן שמסתמנים סימני היחלשות בשרשרת האספקה של תשתיות ה-AI שאחראית ללא מעט התייקרויות. אם מגמה זו תימשך, הלחצים האינפלציוניים צפויים להיחלש.

שורה תחתונה: להערכתנו, סביבת ביקושים צרכניים חלשים בארה"ב והשיפור בפריון צפויים להגביל גלגול התייקרויות לצרכנים, אלא אם המלחמה באיראן תוביל שוב לסגירה ממושכת של מצרי הורמוז.

קשה לצפות לירידה משמעותית בתשואות הארוכות

עדות נגיד ה-FED בפני הקונגרס בשבוע שעבר חיזקה את המסר שהוא נחוש להחזיר את האינפלציה ליעד של 2%, אם היא לא תתמתן לבד באמצעות "הכוחות הטבעיים". עם זאת, בטווח הקרוב הריבית צפויה להישאר ללא שינוי.

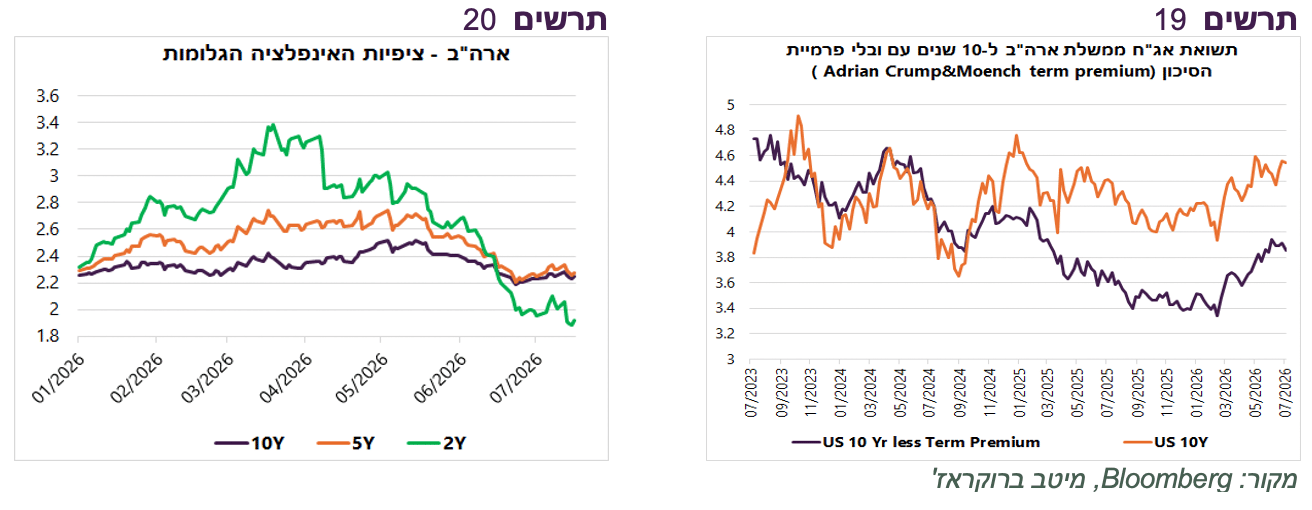

אולם, כאשר בוחנים את כיוון התשואות הארוכות, האינפלציה והריבית בטווח הקצר הן רק חלק מהגורמים המשפיעים, ובתקופה הנוכחית אולי אף לא המרכזיים. למעשה, השווקים אינם מוטרדים במיוחד מהאינפלציה. ציפיות האינפלציה לכל הטווחים דומות כיום, ואף נמוכות מעט, מהרמה שנרשמה בתחילת השנה, לפני המלחמה באיראן, למרות חידוש הלחימה (תרשים 20).

אם האינפלציה אינה מסבירה את רמת התשואות, יש לבחון את השפעתם של גורמים אחרים ובראשם העלייה בפרמיית הסיכון.

יש לשים לב שעד המלחמה באיראן, תשואת האג"ח הממשלתית ל-10 שנים בארה"ב, בניכוי פרמיית הסיכון (Term Premium) הייתה במגמת ירידה עקבית מאז 2023, ורק עם המלחמה חזרה לעלות (תרשים 19). התשואה ל-10 שנים בניכוי פרמיית הסיכון מושפעת בעיקר מציפיות לריבית ה-FED. לכן, הירידה בתשואה בניכוי פרמיית הסיכון טרום המלחמה משקפת תמחור של תוואי ריבית קצרה נמוך יותר.

למרות זאת, התשואה הכוללת של האג"ח ל-10 שנים נותרה ברמה גבוהה ונעה רוב הזמן בטווח של בין 4.0%–4.5%. כלומר, העלייה בפרמיית הסיכון היא שהחזיקה את התשואות ברמה גבוהה, למרות הציפיות לירידת ריבית. מגמה דומה נרשמה גם במדינות אחרות.

המשמעות היא שהלחצים לעליית התשואות נבעו במידה רבה מהגורמים שאינם האינפלציה והריבית בטווח הקצר. התשואות נותרו גבוהות בשל הסיכונים הפיסקליים, הגידול בהנפקות החוב – הממשלתיות והפרטיות – וסיכונים נוספים, בהם גם גיאופוליטיים. גורמים אלה צפויים להמשיך להשפיע גם אם המלחמה תסתיים והחשש מהעלאת ריביתה-FED יפחת.

שורה תחתונה: התשואות הארוכות צפויות להישאר גבוהות יחסית, משום שהן מושפעות במידה משמעותית מעלייה בפרמיית הסיכון הנובעת מהגירעונות, מהיקף הנפקות החוב ומהסיכונים הגיאופוליטיים.

סיכוני מאקרו סביב כדאיות השקעה ב-AI מתרבים

בתקופה האחרונה אנו מקדישים מקום הולך וגדל להתפתחויות בתחום ה-AI בשל השפעתן המכרעת על הכלכלה. חדשות שבעבר היו רלוונטיות בעיקר לניתוח חברות וענפים הפכו לגורם מאקרו-כלכלי משמעותי. למרות שההשקעות בתשתיות AI ממשיכות לגדול בקצב חסר תקדים, בשבועות האחרונים הצטברו התפתחויות שמעלות ספקות לגבי יכולת הענף להצדיק את היקף ההשקעות ואת התמחורים הגבוהים:

התחרות בענף התעצמה משמעותית לאחר השקת המודלים הסיניים החדשים, שהציגו ביצועים דומים למודלים המובילים בארה"ב. ההתפתחות הגבירה את החשש שמודלים איכותיים יהפכו למוצר זמין וזול, מה שעלול לפגוע בכוח התמחור של ספקיות ה-AI האמריקאיות ולהקטין את התשואה על השקעות העתק בתשתיות.

מתרבים הסימנים שההשקעות ב-AI מתחילות להכביד על מאזני החברות. אזהרת ההכנסות של IBM המחישה כי תקציבי IT עוברים מחומרה ותוכנה מסורתיות לרכיבי AI.

הודעת TSMC על הגדלת ההשקעות בתשתיות AI התקבלה הפעם בשלילה, בניגוד לעבר, בשל הספקות הגוברים לגבי החזר ההשקעה.

גם בשוק המימון ניכרים סימני זהירות. לאחר גל הנפקות החוב למימון תשתיות AI שבמסגרתו גויסו כ-350 מיליארד דולר, נחלש הביקוש של המשקיעים לעסקאות חדשות. הנפקות של אמזון וחברות נוספות התקבלו בהתלהבות פחותה, המרווחים עלו, חלק מהחברות דחו גיוסי חוב, ו-S&P הורידה את דירוג האשראי של Oracle בשל עומס החוב שנוצר בעקבות השקעותיה בתחום.

סקר של AlixPartners הצביע על עלייה בסיכונים בענף ה Data Centers-. מנהלים ומשקיעים מדווחים על עיכובים בפרויקטים, מחסור בכוח אדם מקצועי, עלויות אנרגיה גבוהות, צווארי בקבוק באספקה, התנגדות גוברת של קהילות מקומיות וחוסר ודאות לגבי הביקוש העתידי. שני שלישים מהמשיבים מעריכים שמספר הפרויקטים שייקלעו למצוקה פיננסית יגדל במהלך 12–18 החודשים הקרובים.

החששות באו לידי ביטוי גם בשווקים: מדד השבבים של פילדלפיה (Philadelphia Semiconductor Index) נכנס לשוק דובי לאחר ירידה של 20% מהשיא, מדד Kospi הקוריאני שמזוהה עם ההשקעות ב-AI איבד כ-25%, וקרנות הסל המתמקדות ביצרניות זיכרונות ירדו בכ-35% מהשיא שנרשם לפני כחודש.

שורה תחתונה: הצטברות ההתפתחויות השליליות בתחום ה-AI מעלה את הסיכון לכלכלה האמריקאית ולשוק המניות. בהתאם, אנו ממשיכים להמליץ על פיזור רחב יותר של ההשקעות, מעבר למניות הטכנולוגיה.