נקודות עיקריות

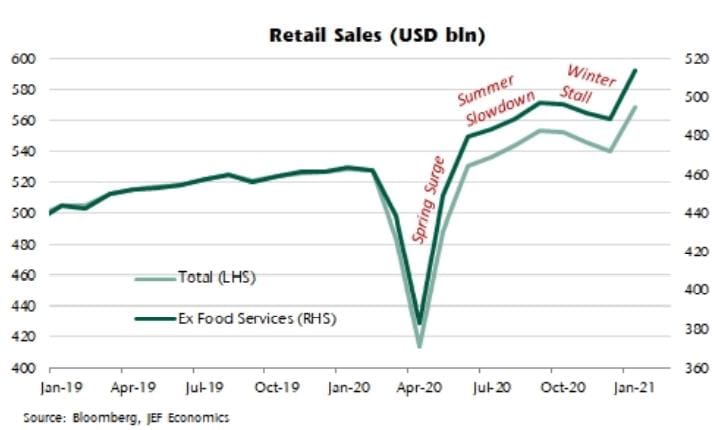

חששות להתגברות האינפלציה העיבו על השווקים בשבוע האחרון. התשואות הארוכות המשיכו לזחול כלפי מעלה בציפייה שחבילת סיוע מסיבית נוספת עלולה להגביר את לחצי האינפלציה. מדד מחירי היצרן בארה"ב עלה ב- 1.3% בינואר, מעל הציפיות. המסחר הקמעונאי עלה בצורה חדה על רקע תוספת של 600 דולר לכל מובטל.

מאקרו ישראל: נתוני הצמיחה הפתיעו לטובה

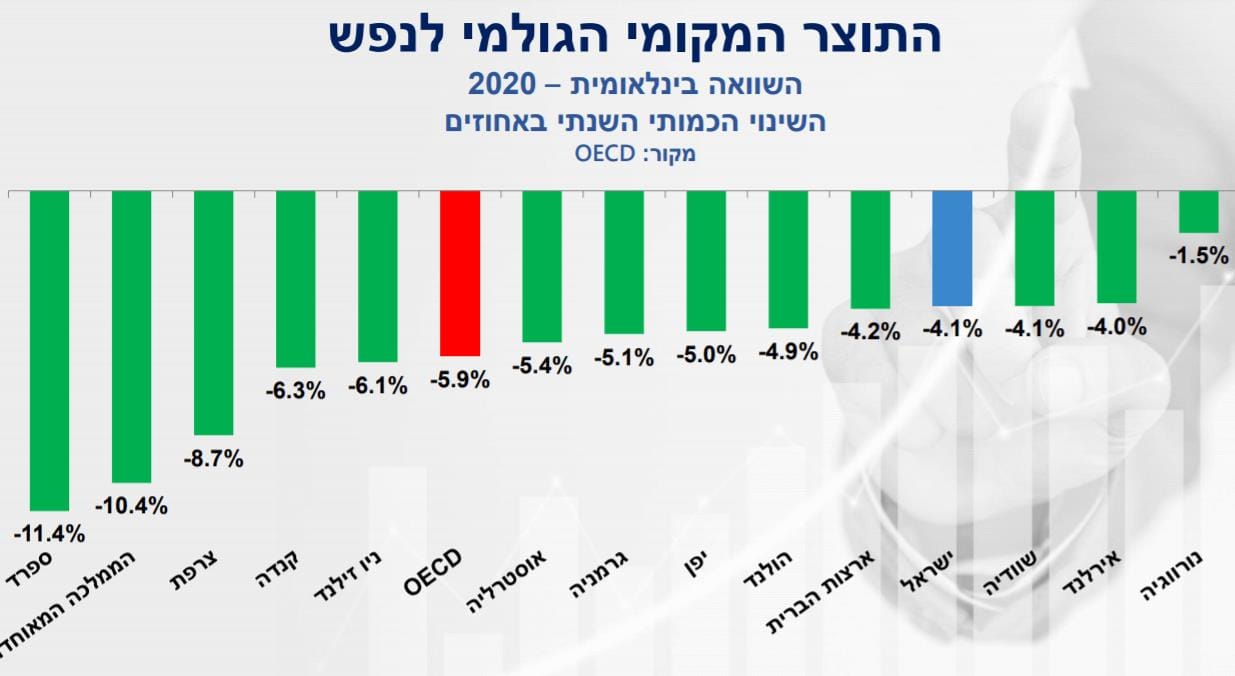

בשנת 2020 המשק הישראלי התכווץ ב- 2.4% וב- 4.1% לנפש.

רמת התוצר ברבעון ד' 20 נמוכה מרמת התוצר ברבעון ד' 19 ב- 0.4% בלבד.

שתי סיבות מרכזיות: יצוא שירותי היי טק עלה ב- 18% והשמיים הסגורים תמכו בצריכה המקומית.

ב- 2020, מסתמנת ירידה של 21% במלאי הדירות החדשות הפנויות, מה שתומך בעליית מחירי הדיור.

במחצית א' של פברו' האמון הצרכני ירד מעט, זאת למרות צפייה לפתיחת המשק.

סביבת האינפלציה: סימני אינפלציה ראשוניים

מדד ינואר היה גבוה מהציפיות כאשר מחירי השכירות ומוצרים רבים כגון ציוד לבית ומכוניות עלו מעבר לציפיות.

אינפלציית הליבה עלתה מ- 0.4- y/y בדצמבר לאפס y/y בינואר.

בששת החודשים האחרונים מחירי דירות לרכישה עלו ב- 6.6% בחישוב שנתי.

ארה"ב: צפי לצמיחה של 9%-10% ברבעון א'

בינואר המסחר הקמעונאי עלה ב- 5.3%! (מול צפי של 1.1%) על רקע חבילת הסיוע בדצמבר של 0.9 טריליון דולר.

הייצור התעשייתי עלה ב- 0.9% לאחר גידול של 1.3% בדצמבר.

בפברואר סקר empire state (התעשייה באזור ניו יורק) עלה ל- 12.1 מ- 5.7.

התחלות הבנייה ירדו ב- 6% עקב מזג האויר הקשה, אישורי בנייה זינקו ב- 10.4%.

מספר דורשי העבודה החדשים עלה ב- 848 אלף (מעל הציפיות) בהשפעת מזג האויר הקשה.

המכירות של בתים (יד שנייה) עלו ב- 0.6% בינואר וב- 23.4% שנה אחורה.

מדד מנהלי הרכש PMI המשולב מצביע על צמיחה מהירה יחסית (58.8 בפברו').

סימני אינפלציה: בינואר מדד מחירי התפוקות PPI עלה ב- 1.3% (צפי ל- 0.4%).

אירופה: האינפלציה הפתיעה בבריטניה

: ב UK אינפלציית הליבה עלתה ב- 1.4% y/y מעל הציפיות, מחירי הדיור עולים.

ב- EU, מדדי מנהל הרכש מצביעים על התרחבות בתעשייה (57.7 נק') אך התכווצות בשירותים (44.7).

יפן: בדצמבר, הזמנת מכונות עלתה ב- 5.2% וב- 11.8% ב- 2020, מעל הציפיות.

שוק האג"ח: עלייה חדה בתשואות

החשש להתפתחות אינפלציונית בעקבות חבילות סיוע נוספות בארה"ב ממשיך להעיב על שוק האג"ח. שרת האוצר ילן נחושה להעביר תוכנית רחבה.

בדצמבר, שיעור האחזקות של זרים בשוק האג"ח ירד ל- 7.3% מ- 7.8% באוק'.

בתרחיש של התאוששות, מעורבותו של בנק ישראל בשווקים תפחת בחודשי הקיץ, ולכן התשואות צפויות להמשיך לעלות עד סוף השנה.

נדמה ששוק האג"ח מתמחר אינפלציה גבוהה מדי בשנים הבאות בישראל.

זום אין: נתוני צמיחה הפתיעו לטובה

בשנת 2020 התוצר ירד ב- 4.1% לנפש, שיעור נמוך יחסית למספר ימי הסגר.

ישראל נהנית משני יתרונות יחסיים: יצוא שירותי היי טק (18% גידול), ומאזן שירותי תיירות מאד שלילי כאשר השמיים הסגורים תמכו בצריכה המקומית.

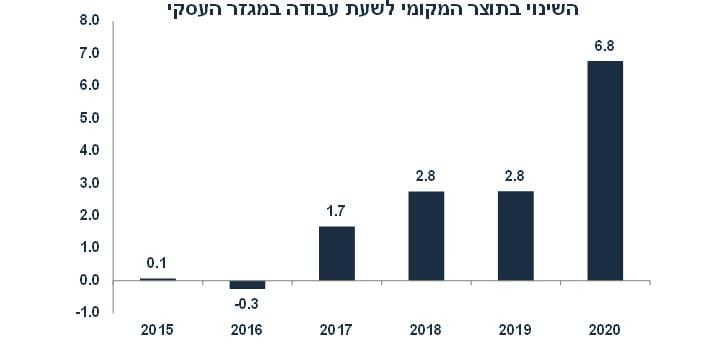

הנתון הבולט ביותר: עלייה של 6.8% בפריון העבודה בסקטור העסקי.

צפויה צמיחה שלילית ברבעון א', אנו ממשיכים לצפות לצמיחה סביב 4% השנה.

מאקרו ישראל

ירידה קלה באופטימיות הצרכנית

במחצית הראשונה של פברואר, מדד האמון הצרכני (למ"ס) ירד ל- 17- נקודות מ- 15- נקודות במחצית השנייה של ינואר. רמה זו עדיין גבוהה יותר מהרמה בסגר השני (32- במחצית ב' של יולי) אך נמוכה בהרבה יחסית לרמה ערב המשבר (6- נקודות בפברואר). הירידה הבולטת ביותר היתה ברכיב "הכוונה לבצע רכישה גדולה בשנה הקרובה" אשר ירד ל- 33- נקודות במחצית א' של פברואר מ- 26- במחצית ב' של ינואר. זהירות צרכנית עשויה להאט את לחצי הביקוש עם הסרת המגבלות במשק. ציפינו לשיפור בסקר של פברואר על רקע ההתחסנות המהירה ופתיחה הדרגתית במשק, אך סביר שהשפעה זו תורגש בסקרים הבאים.

הביקוש לעובדים חדשים נותר נמוך

מספר המשרות הפנויות נותר יציב (ונמוך) בינואר (60.5 אלף), ירידה של 40% לעומת ינואר אשתקד. הסקטור הבולט אשר בו מספר המשרות הפנויות כן עלה היה בטכנולוגית המידע (ICT). אנו מעריכים שהאינדיקטורים הכלכליים בחודשים הבאים יצביעו על התאוששות, זאת על רקע הסרת המגבלות על הפעילות.

גידול בצריכה עם פתיחת המשק

בשבוע האחרון (עד ה- 16.2) הרכישות בכרטיסי האשראי עבור מסעדות עלו ב-27% ועל ציוד חשמלי, הלבשה והנעלה וריהוט עלו ב- 23%. מגמת ההתרחבות בצריכה צפויה להימשך עם המשך מגמת הסרת המגבלות על הפעילות. גם הניידות למקומות העבודה עלתה (עד ה- 12.2), זאת לעומת אי שינוי בממוצע של מדינות ה- OECD.

ציפיות האינפלציה המגולמות בשוק גבוהות מדי

ציפיות האינפלציה המגולמות בשוק גבוהות מדי

לפני מספר חודשים סברו שציפיות האינפלציה בשוק ההון נמוכות מדי לאורך כל העקום. מצב זה התהפך באופן קיצוני (לפי הערכתנו). אנו צופים אינפלציה של 0.9% בשנה הקרובה (בדומה לציפיות בשוק) אך עלייה מתונה יחסית בשנים הבאות (1.2% ב- 2022, 1.4% ב- 2023). השוק צופה אינפלציה בשנים הללו סביב 1.4%-1.5%. מספר הערות:

בדרך כלל השינויים במשטר האינפלציה הינם הדרגתיים ולא מהירים.

חזאים (מקומיים בעיקר) טעו בעבר (גם אני) בהנחת שע"ח של השקל בתחזית האינפלציה. בשנים האחרונות האינפלציה הפתיעה כלפי מטה בעיקר עקב ייסוף חד בשקל (התמסורת נאמדת ב- 24%). מרבית החזאים המקומיים גם לא מתמחרים זאת בשנים הבאות. חשוב לזכור שהגורמים הבסיסיים עדיין תומכים (ויתמכו בשנים הבאות) בשקל. בנוסף: הרצון של בנק ישראל להתערב בשוק המט"ח (ושוק האג"ח) צפוי לקטון עם ההתאוששות בפעילות הכלכלית.

עוצמת העלייה במחירי הסחורות ובעיקר הנפט נותרה הנעלם הגדול. אך חשוב להדגיש שמשקל הדלקים במדד מחירים לצרכן פחת ל- 2.6% מינואר מ- 3.0% בדצמבר.

העלייה בציפיות האינפלציה בארה"ב יותר הגיונית, זאת על רקע הציפייה למדיניות פיסקאלית מאד (מאד!!) מרחיבה וסבירות להיחלשות הדולר בעולם. גם הרגישות לעלייה במחירי הנפט גבוהה יותר יחסית בארה"ב (אין כמעט מיסוי על הדלקים). בישראל שלושת הגורמים הללו אינם קיימים: המדיניות הפיסקאלית פחות מרחיבה, השקל צפוי להתחזק והשפעת מחירי הנפט קטנה יותר.

מספר נתונים חשובים יתפרסמו השבוע: שני: סקר כוח אדם (אבטלה רחבה) לחודש ינואר, ייצור תעשייתי, פדיון בענפי המשק (דצמבר), שלישי: המדד המשולב של בנק ישראל (ינואר). רביעי: יצוא שירותים (דצמבר), חמישי: הרכישות בכרטיסי האשראי (ינואר).

מאקרו חו"ל.

ארה"ב: זינוק בצריכה הפרטית

בחודש ינואר, המסחר הקמעונאי עלה ב- 5.3%, זאת לעומת ציפיות לעלייה של 1.1% בלבד. הסיבה העיקרית: חולקה תוספת של 600 דולר לכל בלתי מועסק במסגרת התוכנית הפיסקאלית בדצמבר של 900 מיליארד דולר. חשוב לזכור שבינואר עדיין רמת המגבלות על הפעילות הייתה גבוהה יחסית, בפרט במדינות חשובות כגון קליפורניה.

הגידול במסחר היה רוחבי: 12% גידול ברהיטים, 14.7% במוצרי אלקטרוניקה, ו- 11% ברכישות מקוונות. קיימת הערכה שתוספת 600 דולר למובטל הגדילה את ההכנסה הפנויה ב- 11% בינואר (הפרסום ביום שישי).

חשוב לציין שבאותו יום שפורסם נתון חיובי זה, (ביום רביעי) השווקים ירדו מעט. השווקים חוששים יותר מלחצי האינפלציה. מדד מחירי היצרן עלה ב- 1.3% בינואר, הרבה מעבר לציפיות של 0.4%. השווקים חוששים מהשפעת חבילה נוספת מסיבית עם תוספת של 1,400 דולר לכול אזרח (כמעט), זאת כאשר התחלואה יורדת והמגבלות על הפעילות מוסרות בהדרגה. האם מדובר במצב של "לשפוך שמן על המדורה?"

הדילמה של הפד: התשואות ל- 10 שנים עלו ל- 1.34%, רמה אשר מעיבה על השווקים. לא ברור מה תהיה תגובת הפד. הגדלת רכישות האג"ח (yield curve control) עלולה להביא להיחלשות חדה בדולר. אי הגדלת הרכישות עלולה להביא להמשך עליית תשואות (וכנראה ירידות חדות בשוקי המניות). ההערכה שלנו: הפד ימתין, התשואות ימשיכו לעלות, השווקים עלולים לתקן למטה, ואז הפד יכריז על הגדלת הרכישות.

נתוני מאקרו חשובים שיתפרסמו בעולם: שני: גרמניה: סקר Ifo (אמון עסקי) בפברואר. שלישי: ארה"ב: מדד אמון צרכני (פברואר), רביעי: מכירות של בתים חדשים (ינואר). חמישי: מספר דורשי העבודה החדשים בשבוע האחרון. יפן: המסחר הקמעונאי והייצור התעשייתי (ינואר). שישי: ארה"ב: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (ינואר).

זום אין: פריון העבודה עלה ב- 6.8% ב- 2020

בשנת 2020 התוצר של המשק הישראלי התכווץ ב- 2.4% וב- 4.1% בהסתכלות על התוצר לנפש. מדובר בירידה מתונה בפעילות יחסית לציפיות בתחילת המשבר (בנק ישראל ציפה לירידה של 5%-5.5%).

הירידה לנפש בתוצר דומה לזו של ארה"ב ופחותה ממספר מדינות אירופה.

ברבעון ד' המשק הישראלי צמח ב- 6.3% בחישוב שנתי, לעומת הציפיות להתכווצות בשל הסגר השלישי. ללא מיסים על היבוא המשק צמח ב- 2.7% ברבעון ד'. כידוע, העלאת המיסוי על כלי רכב בינואר 21 הביאה להקדמת רכישות של כלי רכב. עדיין נתוני התוצר ברבעון ד' הם חיוביים עם גידול חד בהשקעות במכונות וציוד בשיעור של 103% (בחישוב שנתי), מה שמעלה את פוטנציאל הצמיחה בשנים הבאות. חל גידול ביצוא שירותי היי טק אך ירידה ביצוא הסחורות. באופן כללי, נתונים חיוביים יחסית לגבי המשק הישראלי תומכים בשקל.

הנתון החיובי ביותר: רמת התוצר ברבעון ד' 20 נמוכה ב- 0.4% בלבד מרמת התוצר ברבעון ד' 19. בארה"ב הירידה הייתה 2.5%, ובאירופה יותר מ- 5%.

הירידה בצריכה הפרטית ב- 2020 (9.4%-) מטעה. היא נובעת מהירידה החדה בנסיעות לחו"ל וצריכה בחו"ל בשל השמיים הסגורים. בנוסף, סגרים רבים מנעו מאיתנו לצרוך שירותים רבים שהושבתו (לרבות קניונים). צריכת המזון עלתה ב- 2.5% צריכת ציוד חשמלי וציוד אחר עלתה ב-11.7%.

בשנת 2020 התוצר לשעת העבודה בסקטור העסקי (הפריון) עלה ב- 6.8%! נתון בהחלט חיובי. בשנת 2020 מספר שעות העבודה ירד ב- 9.9% לעומת ירידה של 3.8% בתוצר העסקי. משמעות הדבר: שיפור ברווחיות בסקטור העסקי בטווח הארוך. התייעלות מאפשרת לפירמות לספוג עלייה במחירי התשומות בלי לגלגל אותן על הצרכן.

הצגנו תחזית של 4.2% צמיחה ב- 2021 בתחילת השנה. תחזית זו עדיין נראית סבירה. הידוק הסגר בתחילת השנה ופתיחה הדרגתית יביאו לירידה בתוצר ברבעון א', מה שיגביל את פוטנציאל הצמיחה של שנת 2021 כולה (אשר נמדד על ידי רמת התוצר בממוצע של השנה ולא בסופה), גם אם נראה צמיחה מהירה מרבעון ב' עד רבעון ד' (הנחנו 10% צמיחה לרבעון).