עיקרי דברים

מקרו

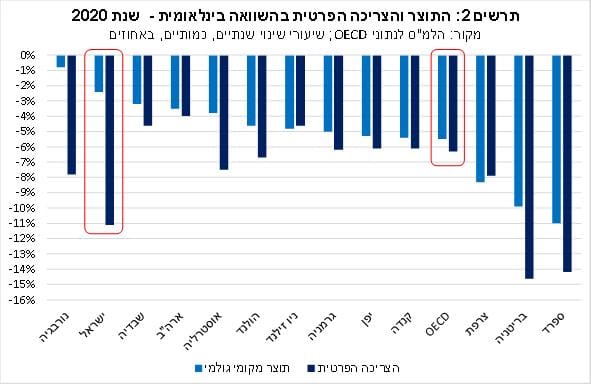

בשנת 2020 התוצר המקומי הגולמי של ישראל התכווץ ב-2.4%, והפתיע לטובה ביחס להערכות המוקדמות. לצד הביצועים הטובים של יצוא הסחורות והשירותים חלה ירידה חדה בצריכה הפרטית המלמדת על ירידה ברמת החיים.

מדד ינואר הפתיע כלפי מעלה, תוך עליית סעיף הדיור; סביבת האינפלציה צפויה לעלות ולהיכנס אל תוך טווח יעד יציבות המחירים (1-3%) במהלך שנת 2021. עליית המחירים השנה צפויה להיות משמעותית, אך זמנית, ולהיבלם במהלך 2022-2023.

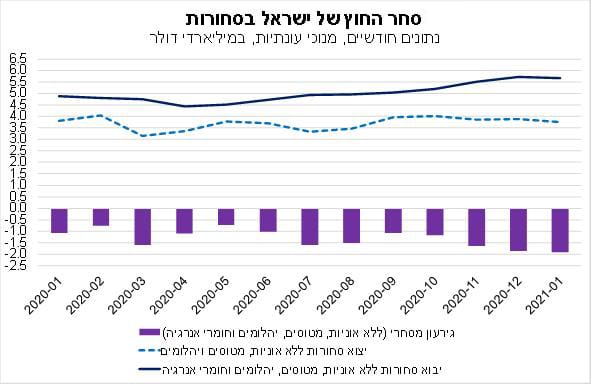

הגירעון המסחרי ה"בסיסי" התרחב בחודש ינואר 2021. ככל שתהליך ההתחסנות בישראל יתקדם ויביא להשגת מסה קריטית של מחוסנים באופן שיאפשר פתיחה נרחבת של המשק, ניתן לצפות להתאוששות מואצת בביקושים לסחורות ולשירותים, שצפויה לבוא לידי ביטוי בעליית היבוא של ישראל במהלך 2021. תהליך זה עשוי למתן את הכוחות הפועלים להתחזקות השקל.

פרוטוקול החלטת הפד האחרונה חושפת גישה "יונית". ספק אם הפד יתחיל לתקשר שינויים אפשריים במדיניות רכישות הנכסים שלו לפני תחילת השנה הבאה.

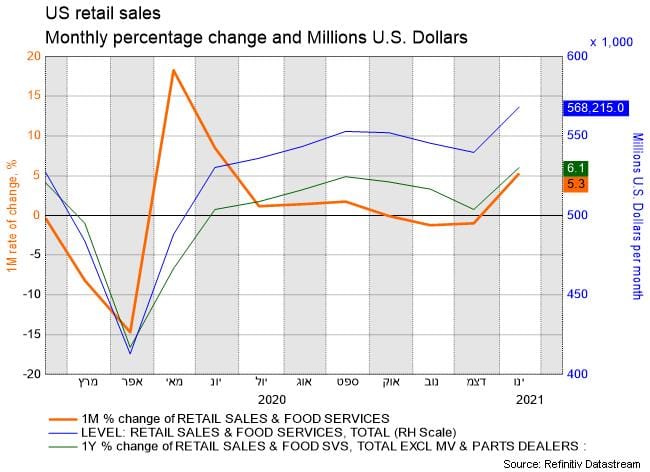

המכירות הקמעונאיות בארה"ב רשמו עלייה חדה יחסית בחודש ינואר ומלמדים על פוטנציאל צמיחה חזק בארה"ב השנה. גם במדד היצור התעשייתי נרשמה עלייה.

העלייה בתוצר ביפן ברבעון הרביעי מחדדת את ההתאוששות הכלכלית המהירה יחסית של מדינות דרום מזרח אסיה.

אג"ח ממשלתי

בדומה למגמה בעולם נרשמה בישראל השבוע עליית תשואות חדה יחסית, תוך המשך מגמת העלייה בתלילות העקום.

אנו סבורים כי העלייה ברמת התשואות המקומית קרובה למיצויה.

אנו ממליצים על הארכת מח"מ ההשקעות למח"מ של 5 שנים.

מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים.

צמודי מדד מומלצים לאחזקה בחלק הקצר של העקום.

בחלק הבינוני - ארוך של העקום יש יתרון להשקעה באפיק השקלי הלא צמוד.

פערי התשואה השליליים בין ישראל לארה"ב עשויים להתרחב עוד בהדרגה לכיוון 50 נ"ב (בטווח של 10 שנים לפדיון).

אג"ח קונצרני

נמשכת מגמת הביצועים העודפים של איגרות החוב בדרוג נמוך יחסית.

קצב הגיוסים בשוק הראשוני ממשיך להיות נמוך משמעותית ביחס לקצב הגיוס בשנים האחרונות.

אנו סבורים כי האפיק הקונצרני צפוי להמשיך להציג ביצועים עודפים על פני האפיק הממשלתי. 21.02.2021

אג"ח ממשלתי ומקרו

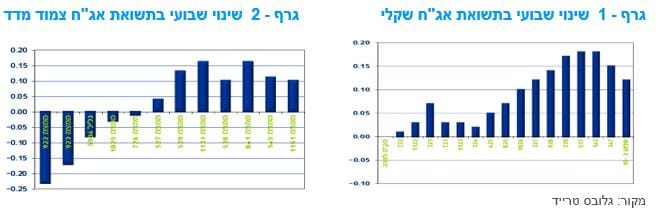

מבט שבועי – שוק האג"ח הממשלתי נסחר השבוע במגמה שלילית של עליית תשואות, זאת למעט בחלק הקצר של העקום הצמוד. עליית תשואות חדה במיוחד נרשמה בחלקים הארוכים של העקומים כך שנרשמה המשך מגמת העלייה בתלילות העקומים, בדומה למגמה בשוק הריביות בארה"ב. מדד המחירים לצרכן לחודש ינואר שהיה גבוה מהתחזיות הביא לעליית ציפיות האינפלציה הקצרות – בינוניות ולהשתטחות עקום הציפיות סביב רמה של 1.5 – 1.6 אחוז לאורך כל העקום כמעט.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה שלילית. בסיכום שבועי רשם מדד האג"ח הכללי הממשלתי ירידות מחירים של כ – 0.80%. בלטו בירידות מחירים חדות יחסית, איגרות החוב לטווח של 10 שנים ומעלה, כאשר האיגרות השקליות הלא צמודות רושמות ירידה שבועית ממוצעת של כ – 2.5% ואילו איגרות החוב צמודות המדד המקבילות רושמות ירידה שבועית ממוצעת של כ – 2.2%.

עקום הציפיות האינפלציוניות בישראל השתטח סביב רמה של כ-1.5-1.6% לאורך כל העקום כמעט למעט בקצוות. אנו סבורים כי העלייה באינפלציה השנה צפויה להיות חולפת ולאחר מכן צפויה התייצבות ברמת המחירים. לפיכך נראה כי ציפיות האינפלציה לאורך העקום נותנות ביטוי מלא ואולי אך מעבר לכך לסביבת האינפלציה בישראל בשנים הקרובות.

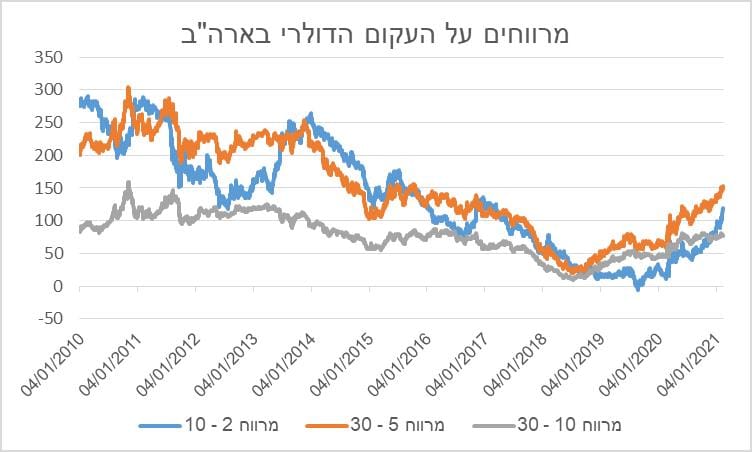

עליית התשואות בחלק הבינוני - ארוך של העקומים נרשמה בעיקר על רקע המשך העלייה בתשואות הארוכות בארה"ב תוך המשך העלייה בתלילות העקום שם. התשואות הדולריות מטווח של 7 שנים ומעלה ממשיכות את מגמת העלייה, זאת בעוד שבחלק הקצר נמשכת היציבות בתשואות. כתוצאה מכך תלילות העקום בארה"ב בטווח של 5 – 30 שנה נמצאת בשיא של יותר מ- 5 שנים.

גרף 3

מקור: בלומברג.

מידת התלילות של עקום התשואות ממשיכה לעלות בארה"ב, אך היא עדיין רחוקה מהרמות אליהן חזר השוק, שוב ושוב, לאחר יציאה ממיתון (גרף 3). על רקע המשך מהלך ההרחבות המוניטאריות של הפד, הבולם במידה רבה את ההשפעה של תנאי הרקע הבסיסיים על התשואות, נראה כי העלייה בתלילות העקום בארה"ב ועליית התשואות בארה"ב קרובה למיצוי בשלב זה, אם כי עדיין לא באופן מלא.

ציפיות האינפלציה בארה"ב עלו באופן ברור אל מעבר לרמת ה- 2% ועלייה זו תרמה לתהליך עליית התשואות הארוכות. ככל שעליית ציפיות האינפלציה תימשך, ולו רק עקב תגובה סתגלנית של הציפיות לטווחים בינוניים וארוכים לעליית האינפלציה בפועל בחודשים הקרובים, יהיה לכך ביטוי ברמת התשואות. עליית האינפלציה בארה"ב בשנה הקרובה צפויה לשקף לחצי התייקרות מצד גורמי היצע וכן השפעה של עליית הביקושים. קצב האינפלציה השנתי צפוי להיות מושפע גם מיציאה של מדדי ראשית 2020, שהיו נמוכים ובחלקם אף שליליים, מהחלון של 12 החודשים החולפים; בהתאם לכך, האינפלציה, במדידה של 12 החודשים האחרונים, צפויה לעלות בצורה משמעותית במהלך המחצית הראשונה של 2021.

בהמשך, צפויים להצטרף לגורמים המשפיעים על התשואה לפדיון גם גורמים ריאליים ובפרט ההשקעה הריאלית הצפויה להימשך ולעלות ב-2021 וכנגד ירידת החיסכון המצרפי של המשק האמריקאי, בחלקו עקב שנה שנייה ברציפות של גירעון תקציבי גדול (כ-15% תוצר ב-2020 וכ-12% תוצר ב-2021). במהלך 2020 ההשקעה המקומית הגולמית של ארה"ב, כאחוז מן התוצר, עלתה ובמקביל החיסכון המצרפי (ממשלה+משקי בית+סקטור עסקי) ירד. כך נוצר מצב, הצפוי להימשך בעתיד הנראה לעין, של פער הולך וגדל בין החיסכון וההשקעה בארה"ב אשר עשוי להשפיע בעתיד על הרכיב הריאלי הגלום בשיעור התשואה לפדיון של אג"ח ממשלת ארה"ב.

בטווח הרחוק יותר, לאחר השתלטות משמעותית על התחלואה בארה"ב, ותחילת מהלך TAPERING וצמצום מלא של פעילות ה- QE על ידי הפד, מהלך שאיננו צפוי להתרחש בקרוב, הגורמים הבסיסיים יוכלו לבוא לידי ביטוי באופן מלא בתשואות, תוך המשך עלייה אל כ-2% ויותר בטווח של 10 שנים לפדיון. כאמור, אין זה המצב כרגע, והתערבות הפד בשווקים מצליחה לשמור את התשואה ל-10 שנים ברמה של כ-50-100 נ"ב מתחת לנגזר מהתנאים הבסיסיים הנוכחיים.

מדד ינואר הפתיע כלפי מעלה, תוך עליית סעיף הדיור; סביבת האינפלציה צפויה להיכנס אל תוך יעד יציבות המחירים (1-3%) במהלך שנת 2021.

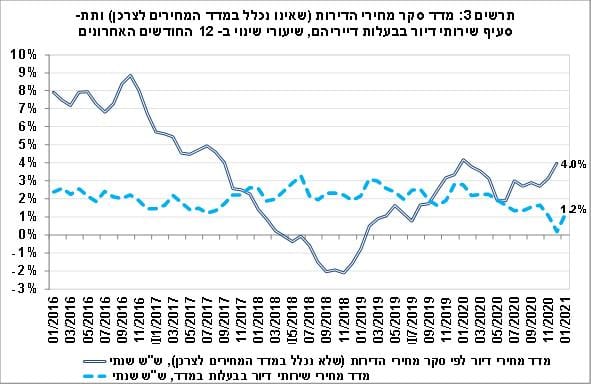

מדד המחירים לצרכן הפתיע כלפי מעלה, כשירד בחודש ינואר ב-0.1% לעומת תחזית קונצנזוס לירידה של 0.3%. יש לציין שבחודש ינואר 2021 חושב לראשונה המדד במתכונת מעודכנת, לפי מערכת משקלות חדשה, אך לשינוי הסל הייתה השפעה זניחה על המדד. בין הסעיפים שהפתיעו כלפי מעלה במדד ינואר, ניתן לציין את הסעיפים: מזון, אחזקת הדירה, ריהוט וציוד לבית, ותת הסעיף מכוניות. מנגד, הסעיפים שהפתיעו כלפי מטה וקיזזו חלקית את העלייה, הם: פירות וירקות והלבשה והנעלה (ירידה עונתית).

סעיף הדיור עלה בשיעור של 0.3%, כתוצאה מעלייה של 0.4% בתת-הסעיף שירותי דיור בבעלות דייריהם (המשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים). מדובר בעלייה חריגה, שכן תת-סעיף זה ירד בשנים האחרונות בחודש ינואר בטווח של 0.5%-0.8. לאור האמור, קצב העלייה השנתי של תת-סעיף שירותי דיור בבעלות דייריהם, שמשקלו המעודכן במדד עומד על 17.4% – תת-הסעיף הגדול ביותר במדד המחירים לצרכן, עלה ל-1.2% (גרף 4).

במקביל, מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) רשמו עלייה חדה יחסית של 0.9% (נובמבר-דצמבר 2020 לעומת אוקטובר-נובמבר 2020). עקב כך, קצב העלייה השנתי של מחירי הדירות עלה ל-4.0% – הקצב הגבוה ביותר מאז ינואר 2020, טרום פרוץ משבר הקורונה.

עליית מחירי הדירות, על רקע מחסור בהיצע וההתאוששות הצפויה בביקושים בהמשך, ככל שתושג שליטה על המגפה, יכולה להביא לעלייה הדרגתית בסעיף הדיור שבמדד, התפתחות אשר צפויה לתמוך באינפלציה, לאור משקלו הגדול של הסעיף במדד.

מקור: אגף כלכלה בנק לאומי

בשנים עשר החודשים האחרונים (ינואר 2021 לעומת ינואר 2020) ירד מדד המחירים לצרכן ב-0.4%, מדד המחירים לצרכן ללא דיור ירד ב-0.7%, והמדד ללא ירקות ופירות ירד ב-0.3%; לעומתם, מדד המחירים לצרכן ללא אנרגיה עלה ב-0.1%. לא מן הנמנע שריבוי הסעיפים שעלו במדד ינואר 2021 ואופי ההפתעות כלפי מעלה מצביע על תהליך עליית מחירים ממושך יותר ההולך ומתגבש וזאת בניגוד למה שאפיין את רוב שנת 2020 שאופיינה בירידת מחירים. מדד המחירים לצרכן צפוי לשקף בשנת 2021 השפעות צד היצע כמו התייקרות מחירי הסחורות בעולם – סחורות חקלאיות, אנרגיה ועוד, עליית מחירי השילוח הבינלאומי ועוד.

בנוסף, ככל שתהליך ההתחסנות בישראל ימשיך ויתקדם בהצלחה, תוך כדי השגת התחסנות וחסינות טבעית של רוב גדול של מהאוכלוסייה, האפשרות להמשיך ולפתוח פעילויות שונות במשק תגבר וזאת תוך כדי היווצרות מצב של חזרה מהירה יחסית של ביקושים לשוק, כתוצאה מהשיפור הצפוי במצבם של משקי הבית, תוך עליית כמות הכסף שבידי הציבור. מנגד, ישנם ענפים מסוימים בהם ההיצע נפגע בצורה מתמשכת עקב קשיי השנה החולפת.

מצב זה של אי התאמה זמנית בין ביקוש גובר להיצע מוגבל יכול להוביל להמשך עליות מחירים. שנת 2021 צפויה להסתכם באינפלציה גבוהה יחסית שתביא לרמת מחירים גבוהה יותר במשק, אשר צפויה להישמר בשנים 2022-23. במבט קדימה, קצב האינפלציה השנתי, ב-12 החודשים האחרונים, צפוי לעלות אל מעבר ל-1%, זאת עם צאתם של המדדים השליליים שאפיינו את המחצית הראשונה של 2020. אנו מעריכים כי האינפלציה בשנים עשר החודשים הקרובים תסתכם ב-1.4%.

מקור: למ"ס ותחזית אגף כלכלה בנק לאומי.

בשנת 2020 התוצר המקומי הגולמי של ישראל התכווץ ב-2.4%, והפתיע לטובה ביחס להערכות המוקדמות. לצד הביצועים הטובים של יצוא הסחורות והשירותים חלה ירידה חדה בצריכה הפרטית.

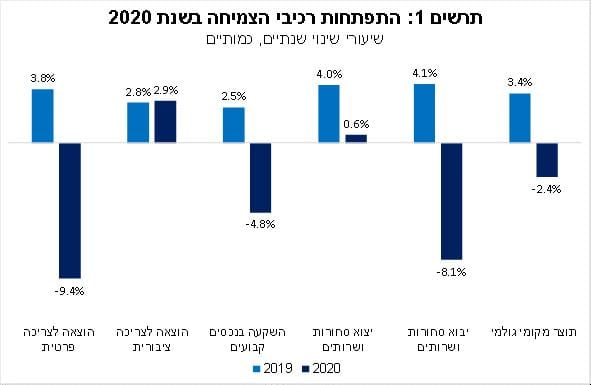

התוצר המקומי הגולמי של ישראל התכווץ בשיעור של 2.4% (ריאלי) בסיכום שנת 2020, עקב השפעותיו השליליות של משבר הקורונה. מדובר בשיעור ירידה מתון יחסית להערכות המוקדמות, שחזו ירידה בטווח שבין 3%-5% ואף יותר מכך. נציין כי ההפתעה לטובה בשיעור הצמיחה השנתי, הינה תוצאה של עלייה חדה מהצפוי בתוצר ברביע הרביעי של 2020, וזאת על אף שהמשק פעל תחת הגבלות משמעותיות יחסית במהלכו.

עלייה זו, נתמכה בעליית כל רכיבי התוצר הראשיים למעט יצוא הסחורות והשירותים, כאשר הסעיפים שבלטו לחיוב, הם: כלי תחבורה (הן לצריכה והן להשקעה), על רקע הקדמת רכישות עקב עדכון נוסחת המיסוי הירוק בתחילת 2021, שהוביל להתייקרות במחירי כלי הרכב; השקעה במכונות וציוד; והצריכה הציבורית.

מקור: אגף כלכלה בנק לאומי

הרכיב שירד בשיעור החד ביותר בסיכום 2020 הוא הצריכה הפרטית, שהתכווצה ב-9.4% (גרף 6). ההתכווצות הייתה רוחבית בכל רכיבי הצריכה הראשיים, כאשר הסעיפים שבלטו לשלילה הם: צריכה שוטפת של שירותים (שירותי חינוך, בריאות, תיווך, מסעדות ועוד), רכיב אשר הושפע לשלילה במידה רבה ביותר מכללי הריחוק החברתי וההגבלות על הפעילות; וצריכה של ישראליים בחו"ל, שנמחקה כמעט לחלוטין, עקב השמים הסגורים.

ירידות מתונות יותר נרשמו בסעיפי צריכה נוספים, כגון: דלק, חשמל ומים, הלבשה והנעלה, ריהוט, ועוד, כאשר מנגד, בסעיפים: מזון ומשקאות, ציוד חשמלי, מוצרי תעשייה לצריכה שוטפת, שפעילותם הוגדרה חיונית ולפיכך נמשכה אשתקד גם בתקופות של סגר, נרשמו עליות.

ירידה של 4.8% נרשמה בהשקעה בנכסים קבועים, עקב ירידות בהשקעה בבנייה למגורים וגם בהשקעה בענפי המשק (מכונות וציוד, כלי תחבורה ועוד), על רקע חוסר הוודאות הרב שאפיין את הפעילות בצל המשבר. הירידות בצריכה ובהשקעות, שהמקור לחלקן אינו ביצור מקומי אלא ביבוא, הובילו לירידה חדה של 8.1% ביבוא הסחורות והשירותים של ישראל. במקביל, קצב צמיחת יצוא הסחורות והשירותים התמתן משמעותית אשתקד, אך נותר חיובי, זאת על אף ירידה חדה בנפח הסחר העולמי ב-2020, שמוערכת על-ידי קרן המטבע הבינלאומית (IMF) בכ-9.6%.

נציין כי יצוא הסחורות צמח אשתקד ב-4.8% ויצוא שירותים אחרים (ברובם שירותי היי-טק) צמח בשיעור חד של 11.3%, כאשר מנגד יצוא שירותי התיירות התכווץ ב-74.5% עקב המשבר ומשך כלפי מטה את רכיב היצוא כולו. עליית היצוא נטו (יצוא פחות יבוא) תרמה תרומה משמעותית לקיזוז חלקי של הירידות ברכיבים האחרים, ולכך תרומה משמעותית לחשבון השוטף של מאזן התשלומים.

כפי שניתן לראות בגרף 7, שיעור ירידת התוצר של ישראל ב-2020 הינו מהנמוכים בקרב מדינות ה-OECD, על אף שמספר ימי הסגר בישראל היה גבוה בהשוואה לחלק מהמדינות. תמונה דומה עולה גם מבחינה של התוצר לנפש. אולם, שיעור התכווצות הצריכה הפרטית הינו גבוה בהשוואה לממוצע ה-OECD, ושני רק לכלכלות שנפגעו בחדות כדוגמת בריטניה וספרד.

כלומר, הביצועים הטובים של יצוא הסחורות והשירותים של ישראל ביחס לעולם, שיפרו את מצבה היחסי של ישראל בהקשר זה. במבט קדימה, אנו מעריכים כי בתרחיש מרכזי, שמניח המשך התחסנות באופן שיאפשר פתיחה נרחבת של המשק לכל המאוחר לקראת תחילת המחצית השנייה של 2021, תהליך ההתאוששות יתפרש על-פני השנתיים 2021-22, בהן צפויה האצה של ממש בקצב הצמיחה. לגבי 2021, הערכתנו היא לצמיחה של כ-5% בתוצר המקומי.

גרף 7

מקור: אגף כלכלה בנק לאומי

הגירעון המסחרי ה"בסיסי" התרחב בחודש ינואר 2021.

בחודש ינואר, יצוא הסחורות של ישראל (ללא אוניות, מטוסים ויהלומים) הסתכם בכ-3.76 מיליארד דולר (נתונים מנוכי עונתיות). מדובר בירידה של כ-3.9% (במונחים דולריים נומינאליים) בהשוואה להיקף היצוא החודשי הממוצע ברביע הרביעי של 2020, וירידה של כ-1.2% לעומת ינואר 2020. ענפי היצוא התעשייתי העיקריים שהובילו את הירידות, הם: רכיבים אלקטרוניים, כימיקלים (אחרי עלייה חדה יחסית בפעילות ברביע הרביעי של 2020), כלי תחבורה וגומי ופלסטיק. מנגד, עלייה נרשמה ביצוא התרופות, זאת בהמשך למגמה מהחודש הקודם.

יבוא הסחורות (ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה) הסתכם בחודש ינואר בכ-5.67 מיליארד דולר. נתון זה, משקף עלייה של כ-3.7% לעומת היקף היבוא החודשי הממוצע ברביע הרביעי של 2020, ועלייה חדה של כ-16.4% בהשוואה לינואר 2020. נציין כי בכל קבוצות המוצרים (צריכה, השקעה וחומרי גלם) נרשמו עליות ביחס להיקף החודשי הממוצע ברביע הרביעי של 2020 ובהשוואה לינואר 2020.

עליית היבוא במקביל לירידת היצוא, הובילו להתרחבות הגירעון המסחרי "הבסיסי" (ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה) בחודש ינואר לרמה של כ-1.9 מיליארד דולר, זאת בהמשך למגמה מהחודשים האחרונים (גרף 8). במבט קדימה, ככל שתהליך ההתחסנות בישראל יתקדם ויביא להשגת מסה קריטית של מחוסנים באופן שיאפשר פתיחה נרחבת של המשק, ניתן לצפות להתאוששות מואצת בביקושים לסחורות ולשירותים, שצפויה לבוא לידי ביטוי בעליית היבוא של ישראל במהלך 2021.

גידול מהיר יותר ביבוא לעומת היצוא, על רקע התאוששות איטית יותר ביעדי היצוא העיקריים של ישראל, צפוי להביא להמשך התרחבות הגירעון המסחרי במהלך השנה, התפתחות אשר עשויה למתן את עוצמת צמיחת התוצר ולפעול לצמצום העודף הגדול יחסית בחשבון השוטף של מאזן התשלומים.

גרף 8

מקור: אגף כלכלה בנק לאומי

מקרו עולמי

פרוטוקול החלטת הפד האחרונה חושפת גישה "יונית". ספק אם הפד יתחיל לתקשר שינויים אפשריים במדיניות רכישות הנכסים שלו לפני תחילת השנה הבאה.

מפרוטוקול ישיבת המדיניות המוניטרית של הפד (FOMC) בסוף ינואר עולה גישה "יונית" יחסית. הדגש בדיונים היה בהשגת "המטרה הרחבה והכוללת של ה- FOMC לתעסוקה מירבית". ספק אם הפד יתחיל לתקשר שינויים אפשריים במדיניות רכישות הנכסים שלו לפני תחילת השנה הבאה.

הפרוטוקול ציין "שהסיכונים לתחזית האינפלציה הינם מאוזנים יותר כיום ממה שהיו במהלך רוב שנת 2020". רק חלק קטן מחברי ה – FOMC הביע חשש מפני עליית ציפיות האינפלציה והודגש שעליות האינפלציה הצפויות להמשך השנה נגרמות כתוצאה מהשפעות בסיס הקשורות ליציאת מדדים שליליים מן השלבים הראשונים של המגיפה בשנה שעברה, או משינויים במחירים היחסיים שנגרמו כתוצאה מהפרעות בהיצע בחלקן.

ראוי לציין שחלק מהדיון הוקדש לחששות לגבי שינויים במידת היציבות הפיננסית, וזאת תוך כדי הערכה "שרואיה לציון מידת הפגיעות הפיננסית בארה"ב".

The staff assessed asset valuation pressures as elevated. In particular, corporate bond spreads had declined to pre-pandemic levels, which were at the lower ends of their historical distributions. In addition, measures of the equity risk premium declined further, returning to pre-pandemic levels.

חלק ממשתתפי הדיונים ציין כי שווי שוק המניות עלה עוד, פעילות ההנפקה הראשונית של הציבור עלתה, וגם שהשינויים בשווי בשוק המניות מושפעת ממשקיעים קמעונאיים שנסחרו באמצעות פלטפורמות אלקטרוניות. זה מצביע על כך שקיים בקרב חלק חברי ה- FOMC חשש ממידה רחבה יחסית של "אינפלציה של מחירי נכסים", אם כי הגורמים הרשמיים עדיין מעדיפים להתייחס לחשש באמצעות כלי מדיניות מקרו-יציבותיים ולא באמצעות מדיניות מוניטרית.

Regarding asset valuations, some participants commented that equity valuations had risen further, that initial public offering activity was elevated, or that valuations might have been affected by retail investors trading through electronic platforms. In addition, risk spreads on corporate bonds and loans were generally low, even with corporate indebtedness having risen to high levels.

המכירות הקמעונאיות בארה"ב רשמו עלייה חדה בחודש ינואר ומלמדים על פוטנציאל צמיחה חזק בארה"ב השנה.

העלייה בשיעור של 5.3% במכירות הקמעונאיות בינואר בארה"ב הייתה הרבה מעבר לקונצנזוס לעלייה צנועה של 1% ומדגישה כמה מהר פתיחות חוזרות של המשק ותמיכה ממשלתית במשקי בית באמצעות מהלך משלוח המחאות בסך של 600 $ תורגמו להוצאות חזקות יותר. המשמעות היא שצמיחת התוצר ברביע הראשון יכולה להיות חזקה, תוך תרומה לנתון תוצר גבוה יחסית לכל 2021.

עליית המכירות הקמעונאיות הביאה את המדד לרמה הגבוהה ב כ -5.8% התקופה המקבילה אשתקד. מכירות רהיטים רשמו עלייה של 12.0%, מכירות חנויות אלקטרוניקה עלו ב- 14.7% ומכירות שאינן בחנויות עלו ב-11.0% (מקוון). ההקלות במגבלות השונות תרמו לכך שהמכירות של שירותי המזון עלו ב -6.9%. נראה שההרחבה הפיסקלית שאושרה לקראת סוף 2020 בהיקף של יותר מ-900 מיליארד דולר פועלת כמתוכנן ויש בדרך את המנה הבאה של תמיכה תקציבית נרחבת.

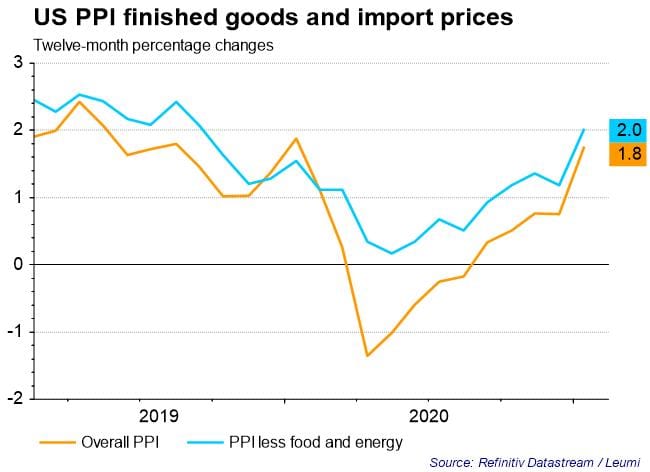

מלבד נתוני המכירות, בולטת גם העלייה במחירי היצרנים, שעלו בינואר ב -1.3% עם עלייה רחבה בלחצי המחירים, כאשר מחירי היצרנים לשירותי המזון, האנרגיה והתחבורה עלו בשיעור של 1.2%, העלייה הגדולה ביותר מאז שנת 2013.

בשורה התחתונה הנתונים מחזקים את האמונה כי הצמיחה של התוצר וגם האינפלציה יתחדשו בצורה חדה יחסית במהלך שנת 2021.

עלייה חדה יחסית נרשמה בתוצר ביפן ברבעון הרביעי מתווספת לעוד מדינות מהאזור שבולטות בהתאוששות כלכלית מהירה יחסית.

האומדן הרשמי לתוצר הרביע האחרון של 2020 של יפן הראה עלייה של 3.0% במונחים רבעוניים (12.7% במונחים שנתיים). העלייה בתוצר ברביע הרביעי הותירה את התפוקה של יפן רק 0.5% מתחת לרמות שלפני פרוץ הקורונה. הנתון היה חזק יותר מהקונצנזוס. עליית התוצר משקפת עלייה בצריכה הפרטית עם דגש על רכישת בני-קיימא ושירותים. הייתה תרומה גדולה יחסית לתוצר מצד השקעות שאינן בבנייה למגורים (השקעות הסקטור העסקי) וגם מצד סחר-חוץ נטו. ביפן אושר לשימוש החיסון של Pfizer / BioNTech והחיסונים יחלו עוד השבוע. התוצר של יפן צפוי לעלות בכ-2-3% בשנת 2021. גם בטאיוואן ובסינגפור נרשמו מספרי צמיחה חזקים ברביע האחרון של 2020.

מקור: בלומברג.

המלצות לפעילות: על רקע הצפי כי ריבית בנק ישראל צפויה להיוותר ללא שינוי עוד תקופה ארוכה יחסית ועל רקע מעורבות בנק ישראל בשוק נראה כי עליית התשואות בישראל קרובה למיצוי. אנו ממליצים להאריך מעט את מח"מ האחזקות בעיקר בשקלים הלא צמודים.

מגמת העלייה בתשואות האג"ח הממשלתיות נמשכה השבוע בעולם. בארה"ב התשואה ל- 10 שנים שבה לרמתה הגבוהה מזמה כשנה והיא עומדת נכון ליום ששי בצהריים ברמה של 1.30%. למעשה מאז ראשית חודש אוגוסט האחרון, עת נגעו ברמות השפל של 50 נ"ב, מצויות התשואות הארוכות בארה"ב ל- 10 שנים במגמת עלייה הדרגתית. בהתאמה בשבוע האחרון ראינו עליית תשואות במרבית שוקי האג"ח הממשלתיים בעולם כולל בשוק האג"ח הממשלתי המקומי. עם זאת, להערכתנו מגמת העלייה בתשואות מוגבלת על רקע המשך ההרחבות המוניטאריות בעולם ועל רקע הצפי שהעלאות ריבית עדין אינן נראות באופק.

לפיכך, נראה כי מגמת העלייה בתשואות הארוכות די מוגבלת בהתחשב ברמות הנוכחיות. אנו סבורים כי התשואה ל- 10 שנים בישראל איננה צפויה לעלות משמעותית מעבר לרמה של אחוז אחד בטווח הקרוב. לפיכך אנו ממליצים להאריך מעט את מח"מ האחזקות לכיוון מח"מ אחזקות של כ – 5 שנים.

מהלך העלייה החד יחסית בציפיות האינפלציה בישראל לאחרונה נראה כי הגיע לידי מיצוי. ציפיות האינפלציה עלו והתייצבו סביב רמה של 1.5-1.6% אחוז לאורך כל העקום כמעט. על רקע ציפייתנו לעלייה באינפלציה לרמה של מעבר לאחוז אחד במהלך השנה הקרובה, ולאחר מכן ירידה של האינפלציה שוב לרמה נמוכה יותר ואף אפסית, אנו סבורים כי אין עוד עדיפות להשקעה עודפת באפיק צמוד המדד. יתר על כן בחלק הארוך של העקום אף קיים יתרון מחודש להשקעה באפיק השקלי הלא צמוד. אנו ממליצים כרגע על השקעה באפיק הצמוד בעיקר דרך החלק הקצר של העקום והשקעה בטווח בינוני – ארוך באפיק השקלי הלא צמוד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני של 5 שנים.

מומלצת אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 1 - 4 שנים.

החשיפה לשקלים הלא צמודים מומלצת דרך איגרות בטווח 5 שנים ומעלה.

מומלצת אחזקת מזומן חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

מומלצת מכירת מק"מ הנסחר בתשואה אפסית לאורך כל העקום. כן מומלצת מכירת אג"ח קצר לטווח של עד שנתיים הנסחר מתחת לרמת ריבית בנק ישראל הנוכחית.

מומלצת מכירת אג"ח ממשלת ארה"ב כנגד קניית אג"ח ממשלתי מקומי על רקע ציפייה להמשך פתיחת פער התשואה השלילי.

אג"ח חברות

ירידות שערים נרשמו השבוע באפיק הקונצרני. עם זאת הירידות היו מינוריות ביחס לירידות בשוק האג"ח הממשלתי. איגרות החוב בדרוג נמוך יחסית ממשיכות להציג ביצועים עודפים ומשקפות את המשך העלייה בתיאבון הסיכון של המשקיעים.

המסחר באפיק הקונצרני התאפיין השבוע במגמה שלילית בדומה למגמה בשוק המניות ובשוק האג"ח הממשלתי. עם זאת בסיכום שבועי ירידות השערים באפיק היו מינוריות ביחס לירידות השערים באפיק הממשלתי. בממוצע נרשמה השבוע ירידת מחירים של כ – 0.20% באפיק הקונצרני. ירידות השערים היו רוחביות וכללו את כל המדדים המובילים. אם זאת נרשמה דיפרנציאציה משמעותית כאשר מדדי התל בונד בדרוג גבוה רושמים ירידות שערים משמעותיות יותר בדומה ירידות באפיק הממשלתי.

לעומת זאת מדדי התל בונד בדרוג נמוך המשיכו להציג ביצועים עודפים ורשמו ירידות שערים מתונות יותר. ככלל בלטו, השבוע, איגרות החוב צמודות המדד בביצועים עודפים בדומה למגמה בחלק הקצר של האפיק הממשלתי, זאת על רקע פרסום מדד המחירים לצרכן לחודש ינואר שהיה גבוה מהתחזיות.

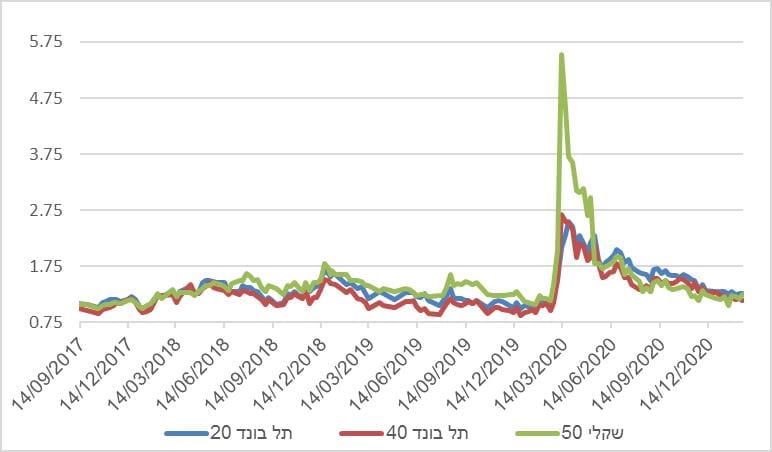

גרף 12 - מרווחים תל בונד 20, 40 ותל בונד שקלי 50

במהלך החודש האחרון בולטת מגמה של יציבות ברמת המרווחים ברמה של כ 120 נ"ב במדדי התל בונד המובילים צמודי המדד. במדד התל בונד שקלי 50 נרשמה עלייה במרווח במהלך החודש האחרון. נראה כי רמת המרווחים במדדים אלו צפויים לשמור על יציבות כאשר דווקא באיגרות החוב בדרוג נמוך קיים עדין פוטנציאל לירידה נוספת במרווחים.

הפעילות בשוק הראשוני ממשיכה להיות נמוכה יחסית כאשר עד כה מראשית השנה גייסו חברות קרוב ל 6.5 מיליארד ₪. מדובר בסכום הנמוך בקרוב ל 50 אחוז ביחס לממוצע הגיוסים בשנים האחרונות בחודשים ינואר – פברואר. עיקר הגיוסים הינם של חברות בקבוצת דרוג A כאשר מדובר בגיוסים נמוכים יחסית של כ - 250 מש"ח בממוצע להנפקה. בולטים בחסרונם בגיוסים הבנקים וחברות בדרוג גבוה של קבוצת AA ומעלה שהיו הדומיננטיות בשוק הראשוני בשנים האחרונות.

המלצות לפעילות באפיק הקונצרני:

אנו סבורים כי האפיק הקונצרני צפוי להיסחר במגמה חיובית בטווח הקרוב בעיקר על רקע הקצב הגבוה של חיסון אוכלוסיית ישראל. נראה כי חברות בדרוג נמוך יחסית עשויות ליהנות ממגמה זו.

אנו ממליצים להיחשף לאפיק בכל רמות הדרוג.

מומלצת השקעה באופן ממוצע בחברות בדרוג קבוצת A .

מומלצת רכישה דרך ההנפקות הנותנות פרמיה מסוימת בדרך כלל ביחס לשוק המשני.

בדומה לאפיק הממשלתי, אנו ממליצים על השקעה במח"מ בינוני.

הנפקות אג"ח חברות בולטות (לפחות 100 מש"ח) בשבוע האחרון (לא כולל ני"ע מסחרי ואג"ח בעל אופציית פירעון לטווח קצר).*

|

רווח בהנפקה** |

הערות |

מרווח |

תשואה |

דירוג |

מח"מ |

סכום |

ענף |

שם החברה |

|

לא נסחר עדין |

צמוד מדד. |

1.65% |

1.01% |

AA |

8.6 |

450 |

נדל"ן |

אמות השקעות ח' |

|

0.40%- |

שקלי בריבית קבועה. |

1.80% |

2.01% |

A- |

3.4 |

213 |

נפט |

דור אלון ז' |

|

0.75%- |

שקלי בריבית קבועה |

2.15% |

2.61% |

A- |

5.2 |

179 |

נדל"ן |

קרדן נדל"ן ה' |

|

|

|

|

|

|

|

842 |

|

סה"כ: |

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 6.3 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (22.02) 3.15 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 425 – 450 מש"ח, ממשק 330 – 400 מש"ח, ממשק 537 – 400 מש"ח, ממצמ 1131 – 400 מש"ח, ממצמ 1151 – 400 מש"ח, ממקצ 1121 – 1,100 מש"ח.

משרד האוצר יקיים השבוע (23.02) מכרז החלף במסגרתו ירכוש מציבור את סדרה גליל 5903 וינפיק כנגד הסדרות הבאות: ממשק 928, ממשק 347, גליל 5904.