שנת 2020 היתה שנת אולי שנת ההשקעות המיוחדת ביותר. תנודתיות חריפה מאוד, שבסוף הביא את כלל גופי ניהול ההשקעות לטווחים בינוניים וארוכים, גופי הגמל, הפנסיה וההשתלמות לתשואות חיוביות, למרות התנודתיות. אחד הגופים שהציג את הנתונים הטובים ביותר בשנה שעברה היה כלל ביטוח. נפגשנו לשיחה עם מנהלי ההשקעות של כלל.

יוסי דורי, מכהן היום כמשנה למנכ”ל כלל ביטוח ומנכ”ל כנף (כלל נכסים פיננסיים), שמהווה זרוע ההשקעות של כלל ביטוח. יוסי עובד בכנף ב־20 השנים האחרונות, שם מילא שורה של תפקידים לאורך השנים ובכלל זה ניהול כספי הפנסיה, הנכסים האלטרנטיביים וניהול כספי הנוסטרו של החברה, התפקיד האחרון לפני התפקיד הנוכחי.

לפני כנף, אי שם בהיסטוריה הרחוקה, בין 98’ ל־2001, היה כלכלן ומבצע במדור בורסה, יחידת שוק ההון ביחידה המוניטרית בבנק ישראל.

כשהוא לא בכלל, הוא עוסק בספורט בכלל, ימאות, מוסיקה ופסיכותרפיה.

יחד עם יוסי, נפגשנו לראיון הזה גם עם ברק בנסקי, סמנכ"ל בכיר ומנהל אגף השקעות עמיתים, שנמצא בתפקיד קצת מעל שנתיים, מנובמבר 2018. הוא נמצא בכלל מעל 15 שנים, עם הפוגה אחת לפני בה היה למשך כ־4 שנים מנהל השקעות ראשי במיטב דש. בין 2005 עד 2014 היה מנהל השקעות בכנף. ניהל בין היתר מנהל כספי הפנסיה ומסלולי ביטוח חיים.

כשהוא לא בכלל הוא משחק כדורסל וכדורגל, וגם משחקי מחשב.

נתחיל את הראיון המשבר של פברואר-מרץ 20’, איך עברתם את המשבר? איזה התאמות ביצעתם בזמן המשבר ואחריו?

יוסי דורי: “התיקים המנוהלים על ידנו, מנוהלים לטווחי זמן מאוד ארוכים, ובנויים לעבור גם מצבים משבריים. כלומר, יש פיזור נכון בין נכסי סיכון סחירים ולא סחירים, בדגש על נכסים שמתאפיינים במתאם נמוך לתנודות השוק.”

תן דוגמא לסוגי נכסים עם קורלציה נמוכה לשוק

יוסי דורי: “אנחנו מחזיקים כעוגן מרכזי בנכסי תשתית ונדל”ן, שיש להם תפקיד חיוני ברמת הקיום, מדובר בנכסי ליבה שהם בסיס בכל תחומי החיים, למשל כבישים, נמלים, מתקני חשמל, מים, חברות טכנולוגיה בשלבי צמיחה שונים, שפרושות גיאוגרפית באופן נרחב, ופריסה סקטוריאלית רחבה.”

ברק בנסקי: “כשפרץ המשבר, תיק ההשקעות רשם הפסדים לא קטנים שנבעו מהירידות החדות בשווקים העולמיים. הירידות בשווקים היו כל כך מהירות ואגרסיביות, שלהשקפתנו, מכירות לתוך מהלך ירידות דווקא, לא היו כדאיות, ולמרות החששות, די מהר התחלנו לאסוף מניות בישראל ובחו”ל, כולל גם אג”ח קונצרני, פעלנו לא מעט בניגוד למגמה.

במקביל, ביצענו שינויים סקטוריאליים, חיזקנו את משקל מניות הטכנולוגיה, כי די מהר הבנו שהקורונה תגרום להאצת תהליכים של אימוץ טכנולוגי, במגוון רב של תחומים. בנוסף, הגדלנו השקעות באנרגיה ירוקה ובחברות, שחשבנו שייהנו מהגדלת תמיכה פיסקאלית גלובאלית דרך השקעה בתשתיות.”

כל זה היה לתוך המשבר או כבר ביציאה מהמשבר?

ברק בנסקי: “די מהר זה התבצע. כשהחל ממאי, בסוף הסגר הראשון, התחלנו לבנות פוזיציות בחברות איכותיות ולא ממונפות שסובלות ממשבר הקורונה ושמחיר המניה שלהם נחתך בעשרות אחוזים ולא התאושש. זה היה מתוך הנחה שימצא חיסון, או תרופה לקורונה, בפרק זמן סביר.”

באיזה חברות פעלתם?

ברק בנסקי: “בחברות במגוון רחב של סקטורים החל מחברות שקשורות לסקטור התעופה, חברות טכנולוגיה הקשורות לסקטורים שנפגעו, חברות המפעילות בתי קולנוע, חברות קמעונאות, חברות מפעילות בתי מלון, קרנות REIT של משרדים, מגורים, מסחר ועוד. האסטרטגיה הזו, הוכיחה את עצמה ובנובמבר-דצמבר עם ההכרזה על תוצאות הניסויים של פייזר ומודרנה, כשכל אותן ההשקעות בחברות שנפגעו במשבר, עלו בעשרות עד מאות אחוזים בתקופה קצרה.”

יוסי דורי: “חשוב לציין, שהתהליך היה שיטתי ומסודר וכלל תגובה מיידית של עצירה, ניתוח המצב ועדכון אסטרטגי במקומות הנדרשים.”

מתי הבנתם שהשוק לא מתכוון לעצור ולהמשיך לעלות?

ברק בנסקי: “האמת שבהתחלה היינו קצת סקפטיים לגבי העליות בשווקים. כולנו בוגרי משברי 2000 ו־2008, אבל לא חווינו מגיפה גלובאלית, החשיבה שהדפסת כסף דרך רכישת אג”ח ממשלתי תוציא אותנו ממשבר בריאותי נראתה לנו בהתחלה די דמיונית. אבל, ככל שהוכרזו יותר ויותר תמריצים חסרי תקדים ע”י הממשלות בעולם, והבנקים המרכזיים לא היססו להתערב גם בשוקי האשראי ולרכוש אגרות חוב בדירוג השקעה ואף מתחת לדירוג השקעה, הבנו שההזרמות של טריליוני דולרים של נזילות ושל רכישות נכסים ייצרו צונאמי אינפלציוני במחירי נכסי הסיכון, גם אם בכלכלה הריאלית נחזה במשבר ריאלי משמעותי בטווח הקצר.”

מה היו האפיקים הבולטים אצלכם לאחר המשבר?

ברק בנסקי: “מבחינת אלוקציה, יש משקל עודף למניות עם ביצועי מיקרו טובים בתיקי המניות, בשילוב עם נכסי סיכון אחרים כדוגמת אג”ח לא מדורג, אג”ח שווקים מתעוררים ואג”ח בדירוג השקעה, היו האפיקים הבולטים. בנוסף, נהנינו ממספר השקעות בחברות פרטיות שביצענו במהלך ה־3־4 שנים האחרונות במגוון סקטורים, בעיקר בסקטור הטכנולוגיה, שנהנו משנת שיא בעסקים, וביצעו סבבי גיוס בשוויים גבוהים משמעותית מהשווי בו נכנסנו אליהן.”

יוסי דורי: “אנו משקיעים המון אנרגיה מחקרית, הן בצד המאקרו והן בצד המיקרו בתחום התמאטי.”

תסביר למה הכוונה בזה?

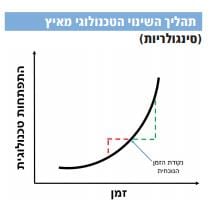

יוסי דורי: “אנחנו משקיעים רבות בניסיון לזהות את הסקטורים והתחומים שייהנו באופן מרבי מהשינויים הדרמטיים והמהירים שחווה העולם. לדעתנו העולם חווה שינוי טכנולוגי אדיר וסינגולרי, ויש חשיבות קריטית לנסות ולהבין איך הוא יראה תוך מיצוי ההשקעה בחברות שייהנו מתהליך הזה (ירוק) ולא מחברות “העולם הישן” שיסבלו מהשינויים (אדום). זה רלבנטי הן לתחום הסחיר והן לתחום הלא סחיר. פונקציית המטרה של התהליך היא השקעה בנכסים שאנו מאמינים שיהיו מרכזיים גם בעוד עשר שנים ויותר.”

כאן, יוסי העביר לנו גרף, שמסביר לדעתו את תהליכי השינוי, ואת המיקום שלנו בתהליך הזה, ואת הגרף אנחנו מצרפים לכאן.

תהליך השינוי הטכנולוגי מאיץ (סינגולריות)

בואו נדבר על הביצועים שלכם בחודשים האחרונים, גם בגמל וגם בהשתלמות, אתם יכולים יכול להצביע על הגורמים לכך? האם מדובר בהחלטות ספציפיות, בכיוונים מסוימים? האם בהגדלה של תחום מסוים על חשבון אחר?

ברק בנסקי: אני חושב שההבנה שהבנקים המרכזיים מציפים את העולם בנזילות ומורידים את רמות הריבית לאפס ואפילו מטה מכך, היעדר אלטרנטיבה ומיצוי רווחי ההון שיש באפיקים הסולידיים, גרמו לנו להבין שצריך לרכז את הסיכון בתיקים דרך אפיק המניות ולהקטין את הרכיבים הסולידיים שאין בהם פוטנציאל לרווח הון.

במסגרת אפיק המניות התרכזנו בתימות ארוכות כגון אנרגיה ירוקה, סקטור הטכנולוגיה ברמה גלובאלית תוך התמקדות במספר סגמנטים, וחשיפה גבוהה לאסיה בדגש על סין הן באקוויטי והן בחוב.

במקביל, השקענו מיליארדי שקלים בחברות שנפגעו ממגפת הקורונה ומניותיהם גילמו תרחיש מאוד קיצוני של המשך המגיפה וסגרים לעוד שנים רבות. השקת החיסונים יצרו מהלכי רוטציה משמעותיים שהחשיפה אליהם השפיעה באופן מהותי על תשואות התיקים.”

מה עם הבורסה המקומית, הבורסה סוגרת שנה של גידול בפעילות, איזה מקום אתם נותנים להשקעות בשוק המקומי בתמהיל ההשקעות שלכם, עד כמה גודל השוק כאן משפיע עליכם?

יוסי דורי: “אנו מייחסים חשיבות רבה להשקעות בשוק המקומי מתוך ראייה כי קודם כל החוסך הישראלי צריך ליהנות מהשקעות איכותיות שמשפרות את המצב בארץ. הכוונה למשל לחברות תשתית, חברות טכנולוגיה מקומיות, חברות ייצור מקומי. עם זאת, לאור שיעורי החיסכון הגבוהים בישראל, צבירת נכסים מעל קצב ההשקעות המקומיות והצורך בפיזור גיאוגרפי וסקטוריאלי, אנו משקיעים לא מעט בחו”ל, בנכסים איכותיים ומתוך ראייה ארוכת טווח.”

ברק בנסקי: “יש לא מעט חברות איכותיות בשוק המקומי, אנו משקיעים במספר רב של חברות לטווח ארוך, מתוך ראית שותפות בחברה ולא של השקעה במניה.”

מצד שני, מתחילים לראות רצף של גיוסי הון, והנפקות, שהעלו חשש גם אצל הרשות לניירות ערך, איך אתם מסתכלים על גל ההנפקות הנוכחי בבורסה?

ברק בנסקי: “אנחנו באמת עדים לאחרונה למבול של הנפקות בשוק המקומי שלא ראינו הרבה מאוד זמן. בתוך מבול ההנפקות הזה יש גם חברות שלהערכתנו קצת הקדימו להנפיק, וחלקן פשוט מונפקות בשוויים יחסית גבוהים, שמגלמים הרבה ציפיות לצמיחה בעתיד, שלא בהכרח יתממשו. זה מחייב זהירות, ואנחנו מאוד סלקטיביים ונשקיע רק בחברות עם מודל עסקי ברור ובשווי שאותו אנו יכולים להצדיק.”

עולה גם טענה, בהקשר של השווקים הפיננסיים בכלל, ובהקשר של שוק ההון האמריקאי בפרט, של חשש מבועה, או של סימנים של בועה. מה דעתכם על כך, זה משפיע על קבלת ההחלטות שלכם?

יוסי דורי: “אנחנו מודעים היטב לטענה הזו, אבל חשוב לציין בהקשר זה כמה אבחנות והבחנות חשובות:

אנחנו מעריכים שבשוק המניות בכללותו לא קיימת בועה פיננסית.

התמחורים בשוקי המניות בהחלט גבוהים, ובאופן יחסי לתמחורי מניות הסטוריים, אנחנו קרובים לשיא ברמות המכפילים.

שוק האג"ח גם כן נמצא ברמות תמחור גבוהות באופן קיצוני, בהינתן מדיניות הבנקים המרכזיים שדוחקים את המשקיעים כמעט בלית ברירה לנכסים מסוכנים יותר.

שוק המניות לא יקר בהשוואה הסטורית ביחס לשוקי האג"ח. צריך לזכור שזה גם המנוע המרכזי לזרימה נוספת של כספים לשוקי המניות. מגמה שתימשך להערכתנו גם בחודשים הבאים.

לדעתנו, יש איים מסוימים שיתכן והם בגדר בועה, או לפחות סובלים מתמחורי יתר משמעותיים. תחומים מסויימים בטכנולוגיה, איים בתחום האנרגיה הירוקה וייתכן שגם בתחום מטבעות הקריפטו. אנו משתדלים להיות בררניים וזהירים ביחס לתחומים האלה, אבל גם לא צריך למהר ולהסיק מסקנות, מתוך הבנה שאנחנו בעיצומם של ימים דרמטיים שבהם מתקיימים שינויים מבניים רבים, שישנו את פני העתיד."

איך אתם מעריכים תהיה סביבת האינפלציה ב־2021, לנוכח ההרחבות המוניטאריות והפיסקאליות? נזכה לראות סופסוף אינפלציה?

ברק בנסקי: “אנחנו מאמינים שהסביבה הכלכלית בארץ ובעולם, לא נמצאת עדיין במצב של סכנת התפרצות אינפלציונית. הרבה כלכלנים מתחילים להזהיר מפני צמיחה משמעותית של כמות הכסף בעולם, וגירעונות עתק של ממשלות שיביאו בהמשך לסביבה אינפלציונית גבוהה יותר. בהחלט יתכן שנראה בטווח הקצר עלייה של קצבי האינפלציה, אבל להערכתנו ישנם גורמים דיפלציוניים מבניים חזקים, שימנעו עלייה משמעותית בקצבי האינפלציה לאורך זמן, אפשר לציין, כמובן, את ההתפתחות הטכנולוגית, הזדקנות האוכלוסייה, ועוד."

נחזור שוב לכאן, ונדבר על השקל־דולר, לדעתכם המאמצי של הנגיד למנוע התחזקות של השקל יצליחו?

יוסי דורי: “הערכתנו היא שבסופו של דבר ולטווח זמן ארוך מה שיקבע את שערי החליפין אלו בעיקר הגורמים והנתונים הפונדמנטליים – מאזני סחר, חשבון שוטף, גרעונות ממשלתיים וזרימות של כספים או השקעות. נכון שבנק ישראל מציג עמדה נחושה למנוע החלשות דרמטית של הדולר אל מול השקל ועושה עבודה יפה בכך, אבל גם בנק ישראל מעיד שהוא מנסה למנוע השפעות ספקולטיביות של משקיעים ולא לבצע שינוי ספקולטיבי בעצמו שלא יתאם את השינויים הכלכליים. אנחנו מעריכים שהשפעתו של בנק ישראל תהיה בעיקר במיתון מגמות ארוכות טווח."

אתם מבצעים גידורי חשיפה בתיקים לאור התחזקות השקל?

יוסי דורי: “אנחנו מנהלים את סיכון המט”ח ע”י פיזור תיק המט”ח, וביחוד הגדלת החשיפה לעולמות החדשים ובעיקר למדינות אסיה. בנוסף, אנחנו מבצעים גידור כללי של תיק המט”ח לרמת חשיפה סבירה בעינינו.”

דיברתם על השקעות לא סחירות, לפני הקורונה, היתה נהירה להשקעות אלטרנטיביות לסוגיהן, בין אם בשל יתרון היעדר הסחירות, והמתאם הנמוך לשווקים, האם הגישה הזו רלבנטית גם להיום?

יוסי דורי: “זו גישה שרלבנטית היום אפילו יותר מתמיד. אנחנו בכנף משקיעים המון אנרגיה ניהולית, מבנית ומחקרית במגוון תחומים בעולם ההשקעות האלטרנטיבי. לא מדובר פה רק על פרמיית הסחירות והיתרון היחסי שלנו כגוף מוסדי משמעותי לתחום זה. שילוב של טווח זמן ההשקעה ובנייה רבת שנים של כוח אדם איכותי שמתמחה בתחום האלטרנטיבי, מאפשר לנו להיחשף לתחומי השקעה איכותיים רבים ומגוונים יותר, מאשר השוק הסחיר לבדו. אני יכול לתת כדוגמה פרוייקטי תשתית ותחומים טכנולוגיים שלא בשלו עדיין לחברות ציבוריות בתחום הסחיר. לשם המחשה, אוכל לציין את תחום הרכב האוטונומי-חשמלי, תחום החקלאות האנכית ותחום הפינטק, שבלי עולם ההשקעות האלטרנטיבי, היה קשה לנו להיחשף אליו רק באמצעות העולם הסחיר.”

עוד תחום שצובר המון פופולריות ונמצא חזק בשיח הוא מטבעות הקריפטו, מה דעתכם על התחום, לאחרונה אף התבשרנו שטסלה מחזיקה חלק מהמזומן שלה בביטקוין, איך אתם רואים את זה?

יוסי דורי: “מטבעות הקריפטו בכלל והביטקוין בפרט הם אירוע אבולוציוני מבורך בעולם המוניטרי־דיגיטלי, לדעתי והנם בהחלט סוגיה שמעסיקה רבות את השווקים. אנחנו כמו משקיעים מוסדיים רבים בעולם בוחנים ולומדים את הנושא בזהירות.

אפשר אולי להסביר את ההצלחה של המטבעות האלו, הן כחלק מהדיגיטציה שהעולם עובר בכללותו והן כחלק מעולם בו מתקיימת הדפסה כמעט אינסופית של מטבעות שונים. כאשר המטבעות הדיגיטליים מוגבלים בכמות המונפקת והתשתית הטכנולוגית של הבלוקצ’יין מציעה פתרונות של אבטחה וניוד של בצורה קלה ובטוחה.

עמדת הרגולטור, יחס הבנקים המרכזיים בעתיד והתחרות מצד מטבעות אלקטרוניים של הממשלות מהווה סיכון משמעותי ויקבעו את עתיד התחום. אנחנו כרגע לא משקיעים במטבעות דיגיטליים.”

בואו נעבור לדבר על השנה הקרובה, איך אתם רואים את השווקים לתוך 2021, נתחיל מאפיקים מעניינים להשקעה, שוב בהתייחס לעובדה שהנכסים הסחירים נמצאים במחירי שיא

ברק בנסקי: “עדיין השקעה גבוהה בנכסי סיכון ובעיקר במניות ונכסים אלטרנטיביים. במניות אני מדבר על המשך השקעה בתמות ארוכות של טכנולוגיה על מגוון הסגמנטים בה, אסיה בדגש על סין ואנרגיה ירוקה. עם זאת ככל שהכלכלות יפתחו עם התקדמות החיסונים, אנחנו רואים הזדמנות בסקטורים שנפגעו מהקורונה וייהנו מהפתיחה מחדש. אנחנו ממשיכים להשקיע הרבה כסף בחברות כאלו.

בנכסים האלטרנטיביים אנחנו מתכוונים להמשיך להשקיע בתשתיות בפריסה גלובאלית, נכסי לוגיסטיקה בנדל”ן, ואיתור הזדמנויות השקעה בנכסי נדל”ן שנפגעו בעקבות הקורונה. כמו גם המשך השקעה בחברות טכנולוגיה פרטיות בשלבים וסגמנטים שונים.”

ניהול סיכונים בתקופה הנוכחית, לדעתכם המצב בשווקים ימשיך או שמתכוננים לירידות?

ברק בנסקי: “בטווח הקצר, בהחלט יתכן ונראה ירידות, שיהיו תיקון למהלך העליות האגרסיבי והרצוף שחווינו בחודשים האחרונים. עם זאת, אנחנו מעריכים שכל עוד לא תשתנה באופן משמעותי המדיניות המוניטארית והפיסקאלית, ולא נראה הרעה משמעותית באפידמיה, המגמה בשווקים תמשיך להיות חיובית.”

יוסי דורי: “חשוב להדגיש, אנחנו מתכננים ובונים את התיק לטווחי זמן מאוד ארוכים תוך ניצול של ההתפתחות המעריכית של הטכנולוגיה והשפעתה הגוברת על ענפים רבים כמו תחבורה, אנרגיה, צריכה ואוטומציה.”

אתם מעדיפים מניות על נכסי fixed income, לאור התשואות הנמוכות?

ברק בנסקי: “ללא ספק, קשה לראות היום הרבה ערך באג”ח ממשלתי וגם באג”ח קונצרני, כבר קשה למצוא אגרות חוב עם מרווחי אשראי סבירים. המניות אומנם לא זולות ביחס להיסטוריה, אבל זולות ביחס לאלטרנטיבה שיש באגרות החוב.”

בתוך עולם ה־fixed income, יש העדפה לאפיקים ספציפיים? לאזורים גיאוגרפיים ספציפיים?

ברק בנסקי: “אנחנו מעדיפים להתרכז באפיקים בהם עדיין ישנה תשואה שוטפת סבירה למרות שקשה מאוד למצוא כאלה. בחו”ל, הגדלנו לאחרונה את ההשקעה באגרות חוב באסיה, הן ממשלתי והן קונצרני, שוק החוב שם בהתפתחות מהירה ועדיין אפשר למצוא השקעות מעניינות.”

ולגבי מניות, יש העדפה לאזורים גיאוגרפיים ספציפיים, לאפיקים ספציפיים?

ברק בנסקי: “כפי שהסברנו, אנחנו מאמינים שהטכנולוגיה תמשיך להיות סקטור חשוב ומרכזי בתוך אפיק המניות. אנחנו מסתכלים בנוסף גם על הפוטנציאל הרב שיש בתחום הבריאות. אנחנו גם מושקעים באנרגיה ירוקה ברמה גלובאלית, וזה תחום שממשיך להיות מרכיב השקעה גדול בתיקים שלנו. ברמה גיאוגרפית אנחנו מאוד מוטים לאסיה.”

מילה לסיום?

יוסי דורי: “לסיום, אסכם ואומר כי בסופו של דבר כל היתרון היחסי של גוף השקעות מקורו באנשים, אני שמח להגיד שכנף בנויה מפסיפס של אנשים מאוד מנוסים ומקצוענים בתחומם, שעובדים יחד שנים רבות.