נתוני אחזקות במניית פריגו

על פי נתוני אתר FUNDER,

94 קרנות נאמנות מחזיקות במניית פריגו בהיקף של 123.92 מיליון שקל

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

להלן שינוי אחזקות קרנות הנאמנות במניית פריגו על-פי נתוני FUNDER-MVF

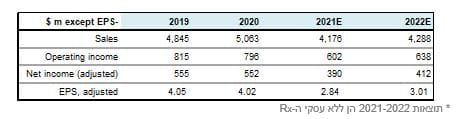

פריגו סיימה את שנת 2020 עם צמיחה של כ-5% במכירות וקיטון ברווח למניה- כפי שהערכנו בעבר, רבעון רביעי חלש יחסית, בעיקר בשל "עונת שפעת" חלשה מאד, הביא את פריגו לסיום מתון של שנת 2020, הגם שהמחצית הראשונה של השנה הייתה חזקה. פריגו סיימה את השנה עם מכירות של 5.1 מיליארד $ ורווח למניה של 4.02$.

תחום מוצרי הצריכה ותרופות ה-OTC תרם למכירות כ-80% וצמח ברמה שנתית בכ-6%, מתוכם צמיחה אורגנית של כ-2%. לפריגו דריסת רגל משמעותית במסחר המקוון, אשר קיבל רוח גבית השנה, כחלק מהשפעות מגפת הקורונה, מה שצפוי לתמוך בתוצאות החברה גם בעתיד.

החברה הודיעה על מכירת עסקי ה-Rx תמורת 1.55 מיליארד $ - במקביל לפרסום הדוח הודיעה פריגו על עסקה זו, למכירת עסקי התרופות הגנריות לחברת ALTARIS תמורת 1.55 מיליארד $ מתוכם 1.5 מיליארד $ במזומן. העסקה לא מציפה ערך לפריגו, ולמעשה להערכתנו, אף גורעת מעט מהשווי הכלכלי המוערך. תחום פעילות זה נמצא "על המדף" מזה זמן רב, והתמריץ העיקרי לכך הוא במקביל להחלטת החברה להתמקד בתחום ה-Consumer Self Care ולהתנתק מתדמית חברת התרופות.

הטיעון העיקרי, במיוחד לאחר מכירת עסקי תרופות המרשם, הוא שהביצועים הפיננסים של פריגו עומדים בקו אחד עם חברות מוצרי צריכה, אך היא נסחרת במכפיל נמוך משמעותית למול קבוצת השוואה זו.

להערכתנו, אמנם הרכישות האחרונות של פריגו מקרבות אותה לתחום מוצרי הצריכה, ותחום ה-OTC אכן קרוב יותר לקטגוריה זו, אך עיקר פעילות החברה עדיין כפוף לרגולציה, לפיקוח ולהשפעות בתחום הרפואי ((HEALTH CARE, בניגוד לחברות ההשוואה, כך שגם אם העסקה מקרבת את פריגו לקבוצת השוואה זו, להערכתנו היא לא "מקפיצה" אותה את כל הדרך. יש לציין כי עם מכירת עסקי ה-Rx עולה הסבירות למחיקת החברה מהמסחר בבורסה לני"ע בתל אביב.

החברה צופה המשך צמיחה אורגנית ב-2021 ואפשרות לניצול הזדמנויות לאחר השלמת העסקה- החברה צופה צמיחה אורגנית של כ-3% במכירות שנת 2021 ושיפור ברווחיות וברווח למניה. החברה צופה רווח למניה בטווח של 2.5$-2.7$ ללא עסקי ה-Rx. יחד עם זאת, התמורה הצפויה ממכירת עסקי תרופות המרשם צפויה להגדיל את יתרות המזומן של החברה, ולאפשר ניצול הזדמנויות ברכישות, הקטנת חוב ורכישה עצמית של מניות.

שורה תחתונה: אנו מעריכים כי פריגו תמשיך להציג צמיחה בפעילות, ושיפור הדרגתי ברווחיות, הנובע מפעילות נרכשות ומהתייעלות אורגנית. סביר כי לאחר מכירת עסקי תרופות המרשם פריגו "תזכה" למכפיל גבוה יותר, אשר יביא לעלייה בשווי השוק, על בסיס תוצאותיה, אך קשה להעריך באיזו מידה.

לאור זאת, ולאור הפער בין השווי הכלכלי לשווי השוק, אנו מעלים את המלצת ההשקעה ל-BUY במחיר יעד של 48$ למניה. אנו מזכירים כי פריגו עדיין מתמודדת עם 2 תביעות מס בהיקף משמעותי של קרוב ל-3 מיליארד $, בארה"ב ובאירלנד, אשר תוצאותיהן צפויות להתברר במהלך השנתיים הקרובות.

תוצאות אחרונות ותחזית (Adjusted)*

.jpg "מרב פישר-שרוני צילום אורן דאי") מרב פישר-שרוני צילום אורן דאי

מרב פישר-שרוני צילום אורן דאי