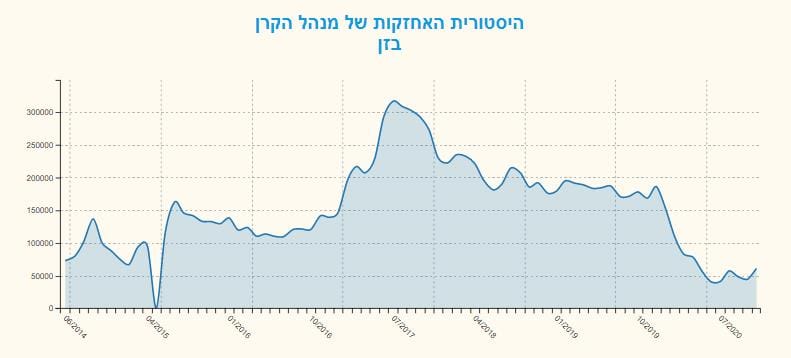

נתוני אחזקות במניית בזן

על פי נתוני אתר FUNDER,

182 קרנות נאמנות מחזיקות במניית בזן בהיקף של 61.11 מיליון שקלים

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

בנוסף לנתונים הללו,

מגדל (!) אג"ח הזדמנויות מחזיקה במניית בזן

בחסר בהיקף של 0.2% מהקרן

להלן שינוי אחזקות קרנות הנאמנות במניית בזן על-פי נתוני FUNDER-MVF

אנו מותירים את ההמלצה למניית בז"ן על "קניה" ומעדכנים את מחיר היעד על 1.05 ש'. ההמלצה ממשיכה להתבסס על הפער הכלכלי בין מחיר המניה (והסקטור האירופי) לבין הרווחיות המייצגת של הענף. נציין, שמגזר הזיקוק שהיה בחזית הסגרים בעולם, מפגין סימני התאוששות עם תחילת עונת האביב, בזכות ההשפעה החיובית של התמתנות התחלואה והחיסונים.

ענף הזיקוק תלוי לגמרי באופק היציאה הגלובלית ממגפת .Covid 19 עיכוב התיירות והתעבורה האווירית מתבטא בהמשך פגיעה בביקוש לסולר ודלק סילוני. בינתיים למרות שהפגיעה הזאת עדיין משמעותית, נרשם שיפור במרווחי הייחוס. הסיבות לכך הינן: התאוששות כלכלות בעולם, ביקושים חזקים למוצרים פטרוכימיים והיצע הדוק של הנפט.

מחיר הנפט שומר בשלב זה על הקשר בין התמחור לביקוש הריאלי לקומודיטי בגלל מדיניות הוויסות של אופ"ק. כך, מחיר הקומודיטי מתגלגל למוצרים, ולא נחתך אצל המזקקים, שהם הקונים הריאליים של הנפט.

נציין, התמחור של המניה וגם מחיר היעד שלנו, מבטא עדיין את שבריריות כל המגמות האלה, אבל אנו מאמינים שהתמחור של סקטור עדיין אינו מבטא שיווי משק כלכלי גם בעולם שעובר מאנרגיה פוסילית לאנרגיה מתחדשת.

היתרון של מניית בז"ן נובע מהתמחור: להערכתנו הדאון-סייד תחום למרות הסיכונים. להערכתנו אף שאין כאן דיסקאונט משמעותי ואנו מניחים שהחברה תנוע עם הסקטור.

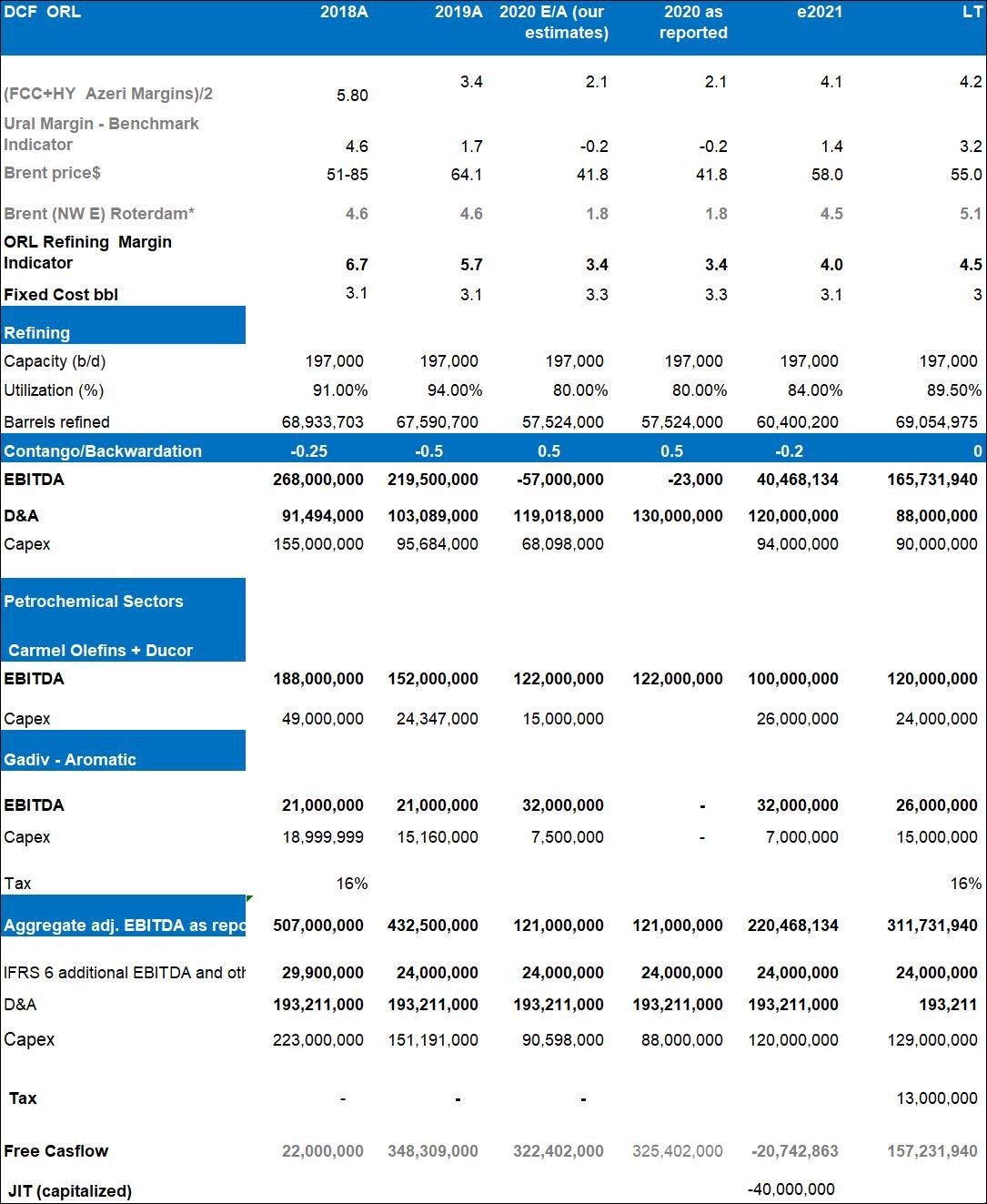

שינוי מבנה מגזרי ברבעון 4: ה- EBITDA של הרבעון האחרון עמד בציפיות שלנו עם חלוקה פנימית חזקה יותר לטובת מגזר הפולימרים שהציג EBITDA בסך36 מ' ד'. מגזר הזיקוק, שאוחד ברבעון רביעי עם גדיב (ארומטים), הציג EBITDA מנוטרל של 1 מ' ד' בעקבות האיחוד. לפי ממוצע של 9 חודשים, ניתן להניח כי גדיב תרמה לפחות כ-8.3 מ' ד' ברבעון.

כאו"ל (פולימרים) הציגה תוצאות שהיו דומות לרבעון השני, וטובות יותר מאשר ברבעון הקודם - עם EBITDA של כ- 36 מ' ד'.

מה ניתן לצפות ברבעון 1 2021: העלייה במרווח הייחוס האזרי תומכת בסיכויי לחזור לרווחיות מגזר הזיקוק (גם ללא השפעת גדיב) ולהציג EBITDA מנוטרל חיובי של כ-10-14 מ' ד' (לפי הדיווח הישן). נציין, שלמרות הירידה בסטיות התקן במחיר הנפט, בז"ן שוב עושה מאמצים ניכרים לצמצם חשיפה למלאי הגלמים, לאחר העליה החדה שח מחירי הנפט. החברה לא נוטלת כעת סיכונם ונוהגת משנה זהירות, עם רכש נפט באזורים הקרובים והעדפה לסוגים מתוקים וקלים.

השנה שהייתה: למרות השנה הסוערת שעברה על הענף, ה-EBITDA המנוטרל המדווח לשנת 2020 עמד על -121 מ' ד' (2.5%- מול הצפי שלנו).

מגזרי הפטרוכימיה, כצפוי, תרמו את התוצאה החיובית, ואילו מגזר הזיקוק מחק את רובה בדוח המאוחד. נציין שמרווחי הפולימרים נמצאים היום במרווחי שיא. ברמה השנתית, רשם מגזר הפולימרים EBITDA של 122 מ' ד' , ומגזר הארומטים (שמוזג ברבעון 4 לתוך הזיקוק) רשם ב-9 חודשים EBITDA של 25 מ' ד' וברמה שנתית, ככל הנראה לפחות 33 מ' ד'.

נציין, שההפסד של מגזר הזיקוק נבע מהשפעת מגיפת Covid 19 על התעבורה באוויר וביבשה, והועצם ע"י תנודתיות חסרת תקדים במחירי הנפט במחצית הראשונה של השנה.

לשנה כולה, מרווח בז"ן ממוצע עמד אמנם על כ-3.4 אבל הנצילות הנמוכה – של 80% בממוצע, פגעה ברווחיות. ההוצאות הקבועות ירדו במהלך שנת 2020 בשיעור של כ-9% עקב מאמצי החברה (ובזכות הטבה בארנונה), אבל עדיין עמדו על כ- 3.3 דולר לחבית. בנוסף לכך, בזמן שיאו של המשבר הגלובלי, מטרת בתי הזיקוק בעולם, הייתה -"למכור את המלאי בכל מחיר" על מנת לא "להיסתם" ולעצור את הפעילות.

כך הופיע מחיר נפט שלילי, שנבע מהיעדר ביקוש והתמלאות אתרי אחסון. במצב זה וויתרו בתי הזיקוק כמעט לגמרי על אופטימיזציה, בכדי לאפשר פעילות שוטפת.

מודל תחזית תזרים המזומנים גוזר מחיר יעד של כ- 1.05 שקלים עם אפ-סייד של כ-41%. המודל מתבסס על הנחת מרווח בז"ן ממוצע של 4 ד' בשנת 2021 (בנצילות הזיקוק של 84%) ו-4.5 בשנה המייצגת.

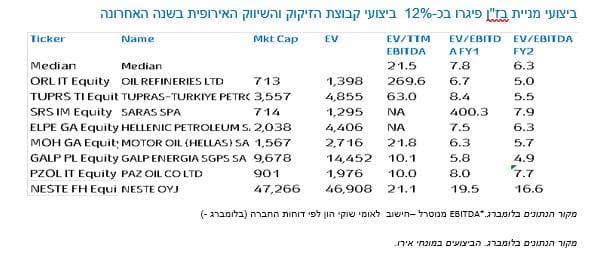

לפי גישת השוק מכפיל EV/EBITDA הנגזר מהתחזית שלנו לשנת 2021 - 12X אינו גוזר אפ-סייד מול חציון קבוצת ההשוואה. אנו סבורים שמחיר המניה ינוע במתאם עם קבוצת ההשוואה.

שורה תחתונה: מניית בז"ן עדיין משקפת שווי של שפל סיקליקלי, כאשר ענף הזיקוק הגלובלי תיפקד בניגוד לרציונל כלכלי עם ניצני התאוששות. אנו ממליצים על מניית בז"ן בהמלצת "קניה" עם אפסייד של כ-41%.

שינוי דיווח מגזרי: החברה דיווחה עד כה בשלושה מגזרי פעילות: זיקוק הדלקים, פולימרים, ארומטים. הניתוח שלנו היה

מבוסס עד כה על צורת הדיווח האמורה. לכן בשלב זה אנו ממירים את התוצאות המדווחות למבנה המגזרי הקודם.

מקור הנתונים: דוחות החברה, תחזיות לאומי שוקי הון

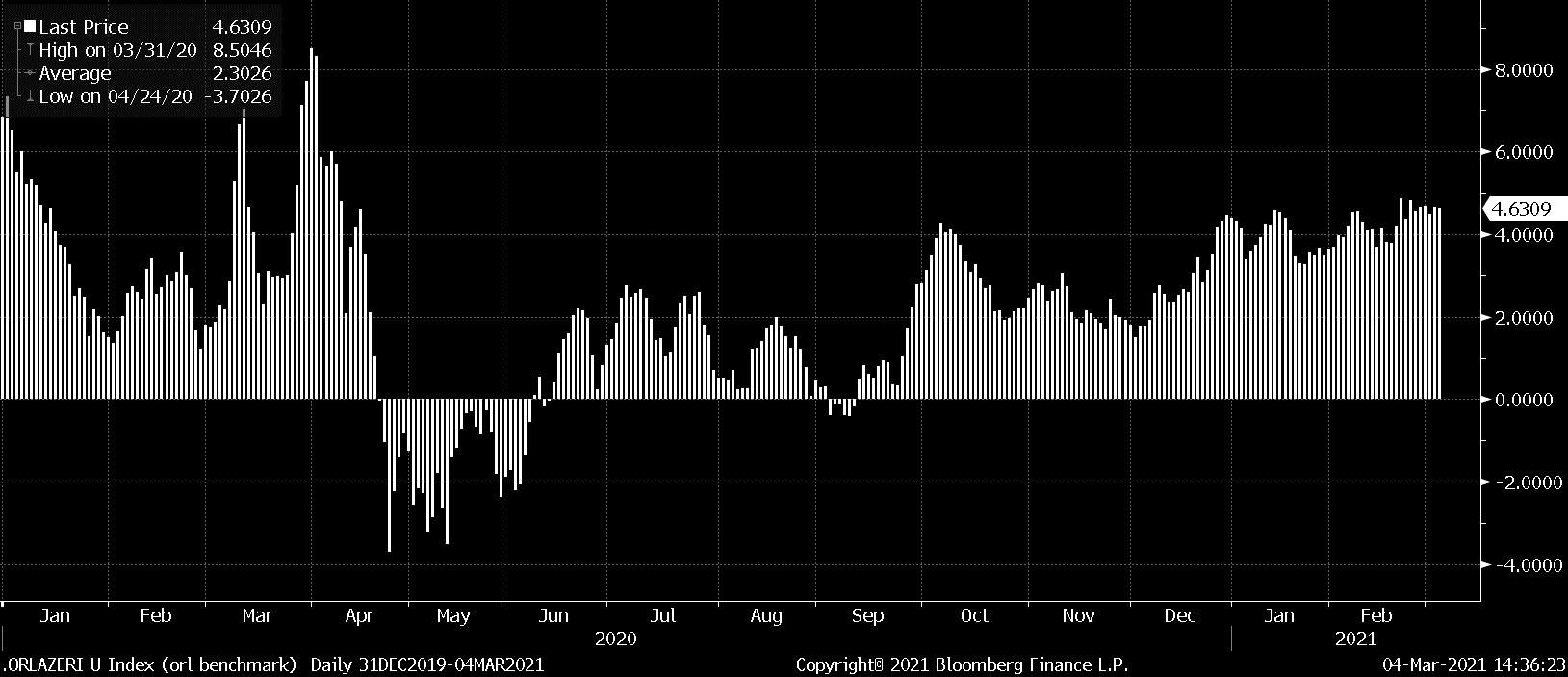

מרווח אזרי משוקלל מתחילת שנת 2021

מקור הנתונים בלומברג

התרשים שלמעלה מראה כי רמות המרווח האזרי הממוצע שנרשמו בחודשים מרץ –יולי 2020 היו חסרות תקדים בעשור האחרון. הפער בין הנפט לאספקה פיזית לחוזי אייס ובייחוד ניימקס היה חסר תקדים בולדות הענף. בהתבסס על הנחת שיפור הדרגתי ואטי של התמ"ג הגלובלי, אנו מאמינים שמדובר ברמות שפל של המרווחים. מכיוון שאיומי COVID 19 לחורף הקרוב ממשיכים להתקיים, אנו רואים בבז"ן כניסה אטרקטיבית לענף לטווח ארוך, ולבניית פוזיציה ארוכת טווח.

לפי גישת השוק בז"ן נסחרת ללא דיסקאונט מול קבוצת ההשוואה. להערכתנו, הפער במכפילים מול קבוצת הזיקוק והשיווק האירופית, נובע מעוצמת ההפסד של בז"ן ברבעון הראשון (שמופיע בבלומברג כ- EBITDA שלילי מנוטרל בסך של 111 מ' ד') בעוד בחברה מוצג כ-0..

המכפיל לשנה השנייה, מגלם אפ-סייד מתון ומייצג ביחס לשיפור מחזורי. נציין, שהבדלי הניטרול והקונפיגורציה, תמהיל היצוא ופערים במועדי הדיווח מקשים על ההשוואה של ביצועי 12 חודשים אחרונים. בנוסף לכך, אנו. רואים בחלק גדול גיוון מסוים בתמהיל הפעילויות, כולל כניסה לאנרגיית שמש, תקשורת ועוד. נציין, שעל-פניו תוצאות הרבעון הראשון הושפעו ממודל הנטרול של בז"ן יותר מאשר של שאר בתי הזיקוק בקבוצת ההשוואה

**השקעה בבתי הזיקוק הינה השקעה עתירת סיכון בשל התנודתיות המאפיינת את מרווחי הזיקוק, שהם אלה שקובעים את הרווחיות שלחברה. מאז תחילת משבר COVID 19 רשמו מרווחי הזיקוק ומחירי נפט תנודתיות חסרת, העלולה להשפיע לשלילה על ההשקעה.

שורה תחתונה

מודל תחזית תזרים המזומנים גוזר לבז"ן אפ-סייד של 41% אפ-סייד זה מתבסס על תחזית ארוכת טווח מתונה יחסית ושיעור היוון של 9.5%. אנו ממליצים על בז"ן בהמלצת "קניה" ובמחיר יעד של 1.05 שקלים .

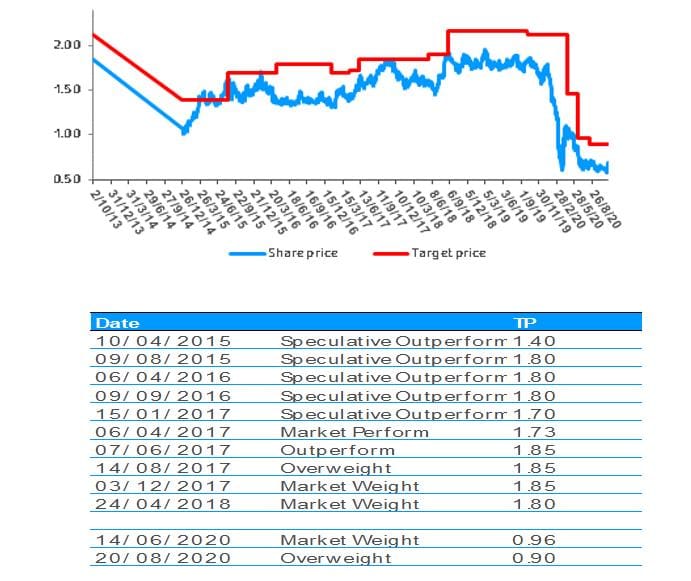

תיעוד המלצות

אלה פריד קרדיט כפיר סיון

אלה פריד קרדיט כפיר סיון