שמועות, שמועות, ומעשים בצידן. האמת היא שיש בזה הגיון רב: היסטורית, כאשר עוברים תהליך דפלאציוני כמו מגפה, וכאשר מתחילים לחזור לסוג של שגרה אחריה, יש הגיון רב בתקופה של ביקושי יתר, המביאים לאינפלציה. אבל, אנחנו לא חיים בזמנים רגילים. מעבר למאזן הכוחות הרגיל של ביקושים והיציעים, הפועל בכל כלכלה בריאה, המשטר הכלכלי הגלובלי יושב כיום על מצע עבה מאוד של יצירת כסף. כסף המופק בעזרת הבנקים המסחריים, והגיבוי שלהם מן הבנקים המרכזיים.

אז מה כל זה אומר? שהאווירה אכן לציפייה של שינוי משמעותי באינפלציה, כלפי מעלה, כאשר אנו זוכרים היטיב שזה מה שחשבנו הרבה פעמים בעבר, וזה לא קרה.

הקורונה, כמאיץ תהליכים, יכולה בהחלט להיות הטריגר שהיה חסר במשוואה.

הקדמה קצרה זו באה להסביר על בחירת הקרן שאנסה לנתח בסקירה הקרובה: קרן העוסקת באגרות חוב צמודות עם דירוג גבוה. יש רבים וטובים השואלים את השאלה העוקבת לשאלה אם תהיה אינפלציה או לא: ואיך נתגונן פיננסית מפניה? ברור שאין דרך הרמטית לעשות זאת אבל גיוון, מכוון כלים צמודים, הוא פתרון חלקי טוב למדי. ובמגוון הרחב של הכלים האלו, יש חשיבות לחלק שניתן לסמוך עליו (דירוג גבוה). גם ממשלתי וגם קונצרני. הבה נתחיל.

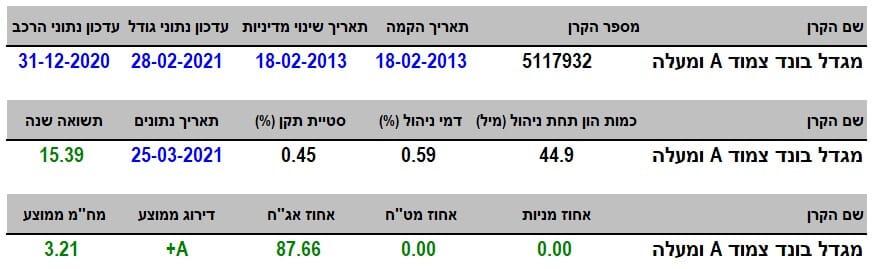

פרטי הקרן

הקרן מגיעה מבית מגדל, והיא קרן וותיקה למדי, עם תאריך הקמה של תחילת 2013. שמונה שנים של עיסוק, אשר עברו עליה ללא שינוי מדיניות. דבר, המעיד כרגיל, על יציבות חיובית מול מנהליה ולקוחותיה. למרות ביצועיה הטובים של שהשנה האחרונה (15.39%), המביאים אותה להיות במקום הראשון מבין 4 הקרנות המנוהלות הדומות לה, על פי המדידה הזו, היקף ההון תחת ניהול בקרן הוא הנמוך מבין ה-4 עם 44.9 מיליוני שקלים בלבד. ראוי לציון שהגדולה מבין הקרנות המתחרות מכילה 484 מיליוני שקלים. זה קצת מוזר אבל, על כך בהמשך, כאשר נדבר על גיוסים ופדיונות.

בחזית העלויות, הקרן גובה 0.59% דמי ניהול לשנה, וזה ממקם אותה במקום השני (מהזולה ועד היקרה) בין הקרנות המנוהלות הדומות לה. כאלמנט של סיכון ותנודתיות, נציין את סטיית התקן שלה: 0.45%. זה לא נמוך מאוד אבל ממש לא חריג, כאשר מבינים שיש בתיק אג"ח קונצרני "המזיז" הרבה יותר מאשר אג"ח ממשלתי. לבסוף מבט קצר על תיק הקרן יאשר את המנדט המוצהר שלה: אג"ח מקומי, מדורג טוב, בטווח בינוני (87.66% אג"ח ללא מט"ח, ללא מניות,

+A, 3.21 מח"מ ממוצע). בסה"כ, חוץ מנתון גודל התיק, אין כאן משהו מפתיע במיוחד ובהחלט מכניסה את הקרן הזו לכלים הראויים למי שרוצה לגוון עם אג"ח צמוד איכותי.

ביצועי הקרן

גרף השנה הזה מציג לנו את יכולת הקרן לחזור, ובעוצמה, מן התהומות של ירידות הווירוס. משום מה, האביב והקיץ של 2020 היו זמנים של הססנות אבל כאשר התברר שהחיסונים קיימים כישועה כללית עתידית, ראינו את הקרן, ודומיה, מתחילה להפנים את מה ששוחחנו לעיל: צפי אינפלציוני. עוקמה עולה של 45 מעלות, וללא תיקונים טכניים יורדים משמעותיים מ-09-2020 ועד עכשיו. אוקי, אבל איך נראה הטווח הארוך קצת יותר? נסתכל על כך בעזרת הרצף התשואתי:

מה רצוי? ומה מצוי? רצוי מספרים עולים בהדרגה, כאשר הירידות יכולות להיות מוסברות על ידי תנועות שוק ולא תלויות במהות הקרן עצמה. וזה מה שאנו רואים לפנינו. כל המספרים ירוקים, עולים, כאשר הנפילה בין השנה לשנתיים בהחלט מובנת מירידות הקורונה. האם הקרן "מכה" מדדי ייחוס? זה הגרף הבא:

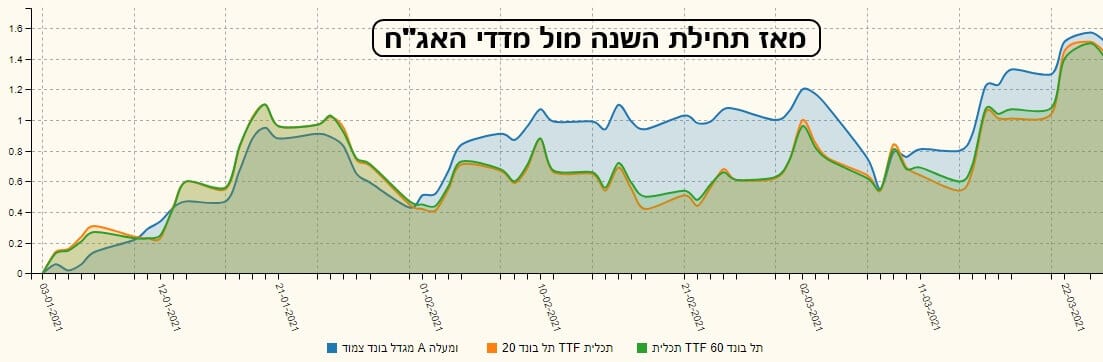

בגרף הזה אנו רואים שבשנתיים האחרונות הקרן של מגדל (כחול) עברה סוג של מהפך. לפני אירוע הקורונה ובזמן הירידות, היא בהחלט הייתה מפגרת במקצת אחרי מדדי הייחוס של תל-בונד 20 ותל-בונד 60 (שניהם מיוצגים על ידי קרנות מחקות של תכלית). והנה, אחרי ירידות הקורונה, או ליתר דיוק, מאז סתיו 2020, אנו רואים שהקרן בהחלט מציגה ביצועי יתר לעומת המדדים. עוד חיזיון, המאשר את הנאמר עד כה: ציבור המשקיעים מעדיפים עכשיו צמוד על שקלי. הבה נעשה זום קצר, ונבחן זאת מתחילת השנה הנוכחית:

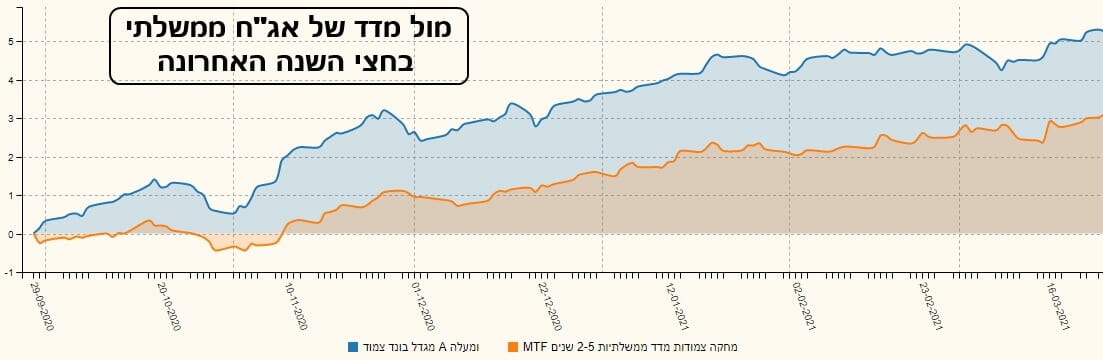

כצפוי, הקרן של מגדל מצליחה להסתכל על המדדים מגבוה, רוב הזמן. יש לקחת בחשבון שלפנינו הפרשי תשואה קטנים יחסית כי כל התחום של האג"ח אינו מניב כמות רבה של אחוזים אבל הסדר שחשבנו שיהיה מתקיים לנגד עינינו. לבסוף, רציתי לבודד את ביצועי הקרן מול הסקטור הצמוד הממשלתי בלבד. ועשיתי זאת עם השוואה מל קרן מחקה של אג"ח צמוד ממשלתי (מתכלית), בחצי השנה האחרונה:

הקרן של מגדל (כחול) מציגה עליונות רבה על הצד הממשלתי הנקי (קרן כתומה). לדעתי, זה לא רק שיש השפעה מאוד חיובית של הצד הקונצרני על התיק, באופן כללי. אלא שיש כאן גם השפעה חיובית, מצד הניהול האקטיבי של התיק. כאשר משלבים את שני הדברים, מקבלים את ההפרש שאנו רואים בגרף.

גיוסים ופדיונות וסיכום קצר

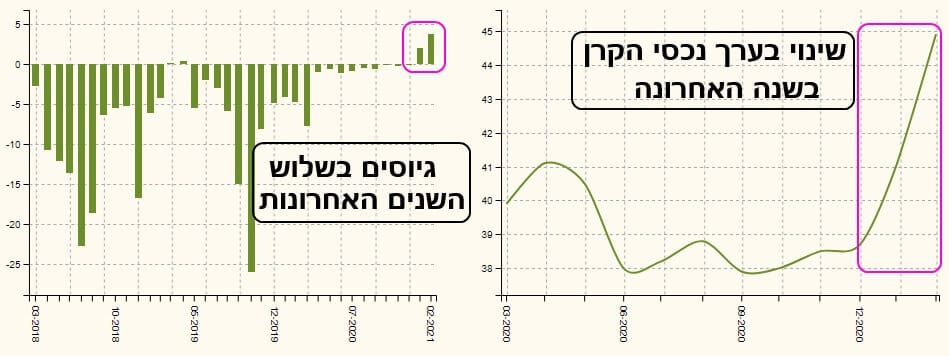

אוקי, עד כה ראינו דברים חיוביים למדי עבור הקרן הזו. והגענו לחלק הקצת כואב יותר. כדי להציג אלמנט זה של תמונת המצב, חילקתי את שני החלקים שאנו מציגים בדרך כלל, עם אותו טווח, לשני טווחים שונים: בצד ימין, ערך נכסי הקרן, מובא בפניכם בטווח של שנה. אחרת, השינוי לטובה היה פשוט "נעלם" בגלל קנה המידה של הגרף. לעומת זאת, בצד שמאל, אני מציג בפניכם את הגיוסים והפדיונות במבט של שלוש שנים אחורה. וכאן, אנו מביטים בתדהמה על כמות הכסף אשר יצאה מן הקרן, עד אותו שינוי תפיסתי של סתיו 2020.

גם אז, לא היו גיוסים שניתן "לכתוב עליהם הביתה". רק בחודשיים הראשונים של 2021 ראו משהו שמסמל מהפך מחשבתי כלשהו. כמו שאתם מבינים, יש עוד דרך ארוכה מאוד עד שמה שיצא יחזור להיות תחת הגג הזה. אבל, וזה המהות, יש בהחלט התחלה, כמו שאנו רואים בשני חלקי הגרף. כזו שצריכה להתפתח למשהו רציני במידה ו"סימני האינפלציה" לא יהפכו להיות אפיזודה חולפת.

כסיכום קצר אומר כך: מי שרוצה לגוון לכיוון הצמוד, על בסיס אג"ח איכותי, עם טווח בינוני, צריך להכניס את הקרן של מגדל לאוסף הנכסים תחת מעקב. למרות היותה הקטנה מכולן, היא מציגה ביצועים טובים מכול מתחרותיה. נראה מה יקרה עם האינפלציה עצמה, אבל, במידה וזו אכן תתפרץ, אני חושב שהקרן של מגדל יכולה להיות מעניינת.

חשוב: תבחנו אותה אז, בצורה דומה לצורה שהוצגה בשורות אלו. והסיבה פשוטה: לא ניתן היום לתת הערכה מבוססת למה שיקרה כאשר הפרדיגמה של "אין אינפלציה" תשתנה באמת., אחרי כל כך הרבה זמן....

Image: Dreamstime.com

Image: Dreamstime.com