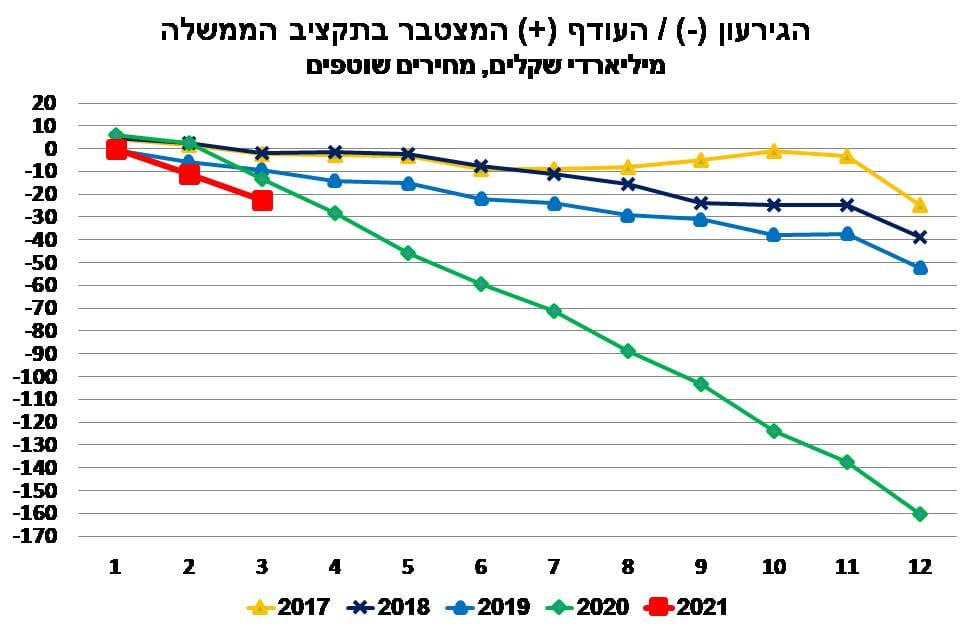

נתוני ביצוע התקציב שפורסמו על-ידי משרד האוצר, מצביעים על גירעון ממשלתי של כ-11.4 מיליארד ₪ בחודש מרץ 2021 לעומת גירעון של כ-15.9 מיליארד ₪ במרץ 2020, החודש בו משבר הקורונה החל להשפיע על תקציב הממשלה. כמו כן, יש לציין כי לראשונה מאז פרוץ משבר הקורונה, הגירעון התקציבי ב-12 החודשים האחרונים (אפריל 2020-מרץ 2021) ירד במתינות ל-12.1% תוצר (כ-169.4 מיליארד ₪) לעומת 12.4% תוצר (כ-173.9 מיליארד ₪) בחודש פברואר.

חודש מרץ 2021 התאפיין, בשונה מחודש מרץ 2020, בגידול מהיר בהכנסות המדינה ממיסים, הן הישירים והן העקיפים, על רקע הימשכותו של תהליך הסרת ההגבלות על הפעילות, עקב השיפור המשמעותי בנתוני התחלואה בישראל, בין היתר, הודות לשיעור המחוסנים הגבוה לנגיף הקורונה (כ-60%). התפתחות זו, צפויה לתמוך בהמשך גידול ההכנסות ממיסים, וכתוצאה גם בתהליך ירידת הגירעון, שעשוי להימשך בחודשים הקרובים.

באשר לצד ההוצאות, נציין כי ההוצאות במסגרת התכנית הכלכלית לסיוע בגין הקורונה עמדו במרץ השנה על 6.7 מיליארד ₪, כאשר שיעור הביצוע הכולל של התכנית מתחילת 2020 (במזומן והתקשרויות והתחייבויות) עמד על כ-67% מסך התכנון. במבט קדימה, אנו מעריכים כי הגירעון הממשלתי בשנת 2021 צפוי להסתכם בכ-9% תוצר, זאת בדומה להערכת האוצר. כמו כן, אנו מעריכים כי בתרחיש מרכזי, היחס חוב/תוצר צפוי לעלות השנה לכ-75%.

חזרה להיקפי גירעון נמוכים (סביב 3% ותוצר ופחות מכך) אינה צפויה להתרחש בשנים 2021-2022, וייתכן שאף מעבר לכך.

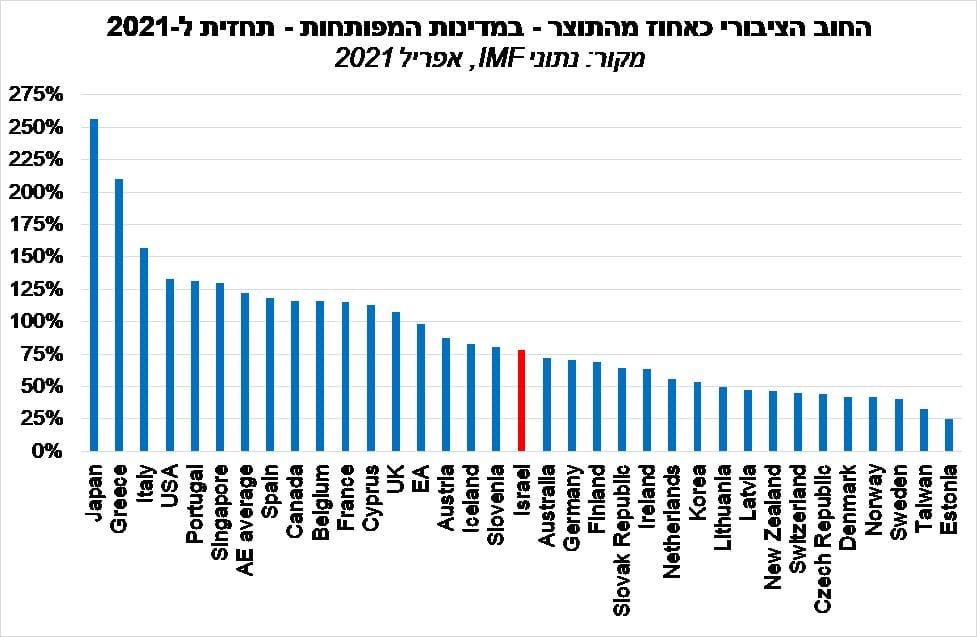

היחס חוב/תוצר של ישראל צפוי לעלות מעט בשנת 2021, אך לרמה שאינה גבוהה בהשוואה בינלאומית

בשנת 2020, מגמת הירידה המתמשכת ביחס החוב/תוצר של ישראל נבלמה עקב פרוץ משבר הקורונה. היחס חוב ממשלתי/תוצר עלה מרמה של פחות מ-60% בשנת 2019 לכ-73% בשנת 2020 (למעשה מדובר בחוב הציבורי, שכולל את החוב של הרשויות המקומיות, אשר עקבי עם ההגדרה הבינלאומית ולפיכך מאפשר השוואה למדינות אחרות).

הגידול החד בחוב הציבורי ביחס לתוצר, הוא תוצאה של עלייה חדה בהוצאות הממשלה לצד ירידה מתונה בהכנסות ממיסים וירידה בתוצר. הגידול בהוצאות הממשלה התמקד במתן רשתות ביטחון לעובדים ולעסקים, בין היתר, באמצעות תשלומי העברה, זאת לצד הגדלת ההוצאה על בריאות, בדומה לשאר המדינות המפותחות (כך על-פי דוח בנק ישראל לשנת 2020).

אף הגידול החד בחוב, דירוג האשראי של ישראל נותר בעינו ועלויות הגיוס של הממשלה נותרו נמוכות, זאת בין היתר על רקע הגורמים הבסיסיים החזקים יחסית של המשק הישראלי ותכנית רכישות האג"ח שהפעיל בנק ישראל.

לאור הימשכותה של תכנית הסיוע הממשלתית להתמודדות עם משבר הקורונה אל תוך 2021, החוב הציבורי צפוי לגדול גם ב-2021. ההערכה העדכנית של קרן המטבע הבינלאומית (IMF) מה-6.4.21 עומדת על יחס חוב/תוצר של 78% בשנת 2021, אשר הינה מעט גבוהה מתחזית לאומי של כ-75%.

כפי שניתן לראות בתרשים המצורף, מדובר בחוב נמוך מהממוצע של המדינות המפותחות, וכן מזה של מדינות כמו: ארה"ב, בריטניה, ממוצע גוש האירו ועוד. מנגד, החוב של ישראל צפוי, להערכת ה-IMF, להיות גבוה מזה של חלק ממדינות ההשוואה של ישראל (לפי משרד האוצר), ובהן: סלובקיה, דרום קוריאה והרפובליקה הצ'כית. כמו כן, יש לציין שתחזית זו משקפת גידול של כ-18 נקודות אחוז ביחס חוב/תוצר של ישראל לעומת 2019, זאת בדומה לממוצע המדינות המפותחות.

לסיכום,

לסיכום, בדוח בנק ישראל לשנת 2020 נכתב כי "שחיקת התוספת ליחס החוב לתוצר, שהצטברה בשל משבר הקורונה תהיה איטית, גם אם שיעור הריבית יהיה נמוך בהרבה משיעור הצמיחה. לכן יחס החוב לתוצר בעשורים הקרובים צפוי להוסיף להיות גבוה יותר מרמתו החזויה ערב המשבר, והדבר עלול להגביל את המרווח הפיסקאלי להתמודדות עם משברים נוספים".

כמו כן, בנק ישראל ציין את חשיבות האישור של תקציב רגיל (ללא קופסאות תקציביות מיוחדות, בהן משתמשים מאז פרוץ המשבר), לצד התאמת הכללים הפיסקאליים למצב המשק וליעדי הגירעון והחוב ארוכי הטווח שתקבע הממשלה הבאה.

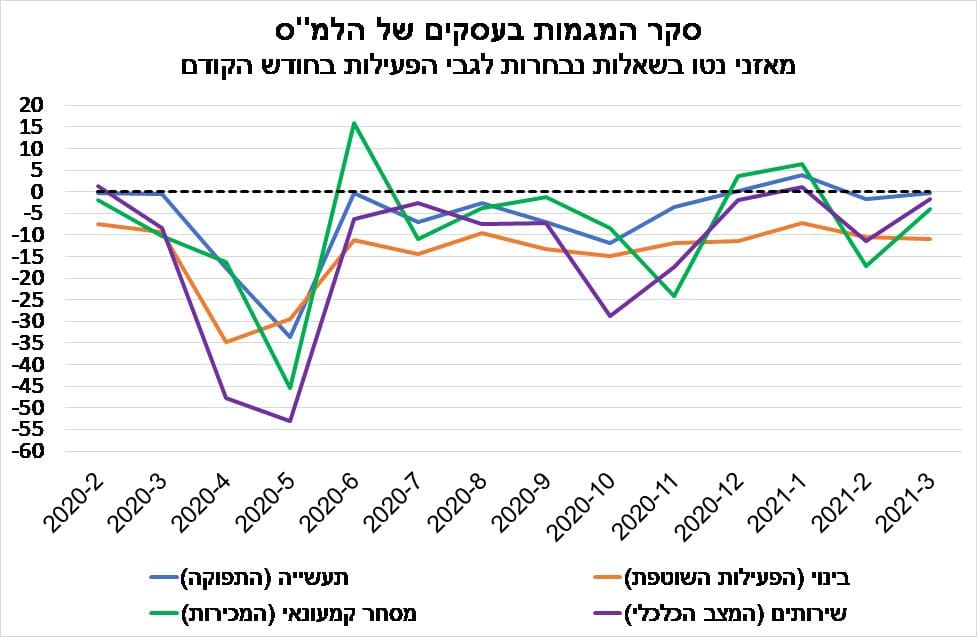

סקר המגמות בעסקים לחודש מרץ מצביע על שיפור רוחבי בציפיות להתרחבות הפעילות בחודש הבא

סקר המגמות בעסקים לחודש מרץ 2021 פורסם על-ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס). יש לציין שהסקר נערך בעיצומו של תהליך הסרת הגבלות הקורונה, ופתיחת המשק לפעילות. על רקע זה, ממצאי הסקר מצביעים על שיפור רוחבי בציפיות הסקטור העסקי באשר לפעילות בחודש הבא. לאור האמור, נראה כי מגמת השיפור בפעילות העסקית תמשך גם בחודשים הבאים.

כפי שניתן לראות בתרשים, מאזני הנטו (ההפרש המשוקלל בין אחוז מנהלי החברות אשר דיווחו על הטבה במצב לבין אחוז מנהלי החברות אשר דיווחו על הרעה) במדדים המובילים של מרבית הענפים, להוציא ענף הבינוי, הצביעו על שיפור מתון בפעילות החברות בחודש הקודם (פברואר).

כיוון שתהליך פתיחת המשק צבר תאוצה במהלך חודש מרץ, והביא לעלייה בפעילות הכלכלית, אשר באה לידי ביטוי באינדיקטורים אחרים, כגון: ירידת שיעור האבטלה בהגדרתו הרחבה (כולל עובדים בחל"ת ולא משתתפים בכוח העבודה עקב המשבר), עלייה בהיקף הרכישות בכרטיסי אשראי, עליית המדד המשולב ועוד; נראה כי נתוני סקר המגמות צפויים להצביע על המשך שיפור בפעילות גם בחודש הבא.

השיפור בציפיות החברות לגבי הפעילות בחודש הבא מצביע על עלייה במידת האופטימיות בקרב הסקטור העסקי. השיפור ניכר בכל ענפי הפעילות, כאשר השיפור בציפיות לגבי המכירות לשוק המקומי וליצוא בקרב ענפי התעשייה והשירותים וכן השיפור בציפיות לגידול בהיקף המכירות בענף המסחר הקמעונאי, בולטים לחיוב. במבט קדימה, ככל שהמגמות הנוכחיות באשר להיקף התחלואה והסרת ההגבלות יימשכו, כך השיפור בפעילות הסקטור העסקי צפוי להימשך.

אנו צופים צמיחה בשיעור של כ-4.9% בתוצר המקומי ב-2021, זאת בדומה להערכת קרן המטבע הבינלאומית (IMF) מתחילת החודש, כאשר בתרחיש אופטימי הצמיחה עשויה להיות אף מהירה יותר.

יניב בר צילום כפיר סיון

יניב בר צילום כפיר סיון