הנושא של הסקירה הזו הוא מונח ידוע לרבים:

Arbitrage. מילה מוכרת, ובעלת מובן די ברור לכל מי שעוסק מספיק זמן בשווקים הפיננסיים. אבל, מעבר להסבר הפשוט שמאחוריה, המילה הזו מכילה שכבות של מורכבות והשפעות, אשר ננסה לסקור יחד במסגרת קצרה זו. תחילה, ננסה לתת את אותו הסבר ראשוני:

הגדרה ודוגמאות

Arbitrage מציין פעולה מקבילה, בו זמנית, בשווקים הפיננסיים, על נכס פיננסי מסוים, כאשר מתקיימים שני דברים עקרוניים: ראשית, תוצאות הפעולה רווחית ואינה כרוכה בסיכון עתידי, ושנית, הרווח עבור הפעולה ידוע מראש. ואיך מבצעים זאת? על ידי ביצוע שתי פעולות המהוות היפוך מהותי ביניהן, כאשר מבצע הפעולה ירוויח מן העיוות הקיים בין מה שצריך להיות, ומה שקורה בפועל במחירי אותו נכס בשתי סביבות המסחר שציינתי.

ההגדרה קצת מסובכת, אבל, כאמור, העניין פשוט כאשר מעבירים את זה לדוגמאות:

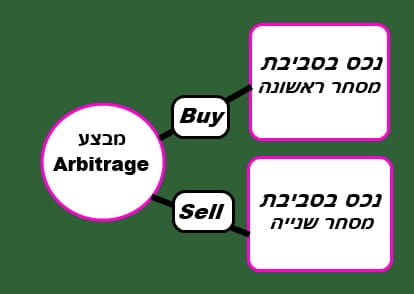

הדוגמה הראשונה והפשוטה ביותר כרוכה בקנייה של משהו במקום אחד, ובו זמנית, מכירתו במחיר קצת יותר גבוה במקום אחר:

במקרה הזה, הכסף והנכס מועברים באופן מיידי (או כהבטחה ללא תלות במחיר) מהסביבה הראשונה לשנייה.

הדוגמה השנייה, קצת יותר מסובכת אבל הרבה יותר נפוצה, ומתקיימת כל הזמן בשווקים המשוכללים בעולם. מדובר בפעולה על נכסי הבסיס, ובנגזרים עליהם. ניקח אופציות על מדד לצורך הבהרה. בנקודת זמן מסוימת בשוק, יכול להיווצר הבדל בין מחיר המדד, המשתקף באוסף המניות הקיימות בו, והשווי של אופציות הכתובות עליו, כאשר שווי האופציות הוא זה בפקיעה, ולא זה הנוכחי (הכולל סטיות תקן או אלמנט השחיקה בזמן מן הריבית).

בסה"כ, במקרה הזה, מבצע ה-

Arbitrage מבצע פעולה מידית במדד (או על ידי המניות או על ידי כלים אחרים), וכנגד, פעולה הפוכה באופציות. וכך, ברגע הפקיעה, שתי הפעולות האלו יתאזנו מבחינת כמות הנכסים אבל יישאר בידי המבצע את ההפרש במחיר שהיה באותו רגע של הביצוע. בימינו, מדובר במחשבים מתוכנתים לכך במיוחד, המנצלים זאת היטב. אגב, זו הסיבה למחזורים הגדולים מאוד במניות מסיימות בימי פקיעה.

אלמנטים חשובים בביצוע

מייד תשאלו מדוע הדבר הזה אינו נפוץ אם הוא כה רווחי וחסר סיכון, ולמעשה, מהווה את חלומו של כל סוחר בשוק ההון? התשובה נעוצה בטכנולוגיה, בדמוקרטיזציה של המסחר, ובגלובליזציה. היום, למרות התפוצצות הכלים הפיננסיים והנגזרים, כמעט ולא ניתן למצוא עיוות גדול מספיק, דהיינו כזה המתקיים מספיק זמן, ובמרווח גדול מספיק, על מנת להתגבר על עלויות הביצוע.

רוב מקרי ההפרשים המצדיקים פעילות

Arbitrage נסגרים מייד על ידי מכונות אוטומטיות, המגלות, והמבצעות, את הסגירה האמורה בחלקיק השנייה. מכונות אלו יקרות, ומיקומן אסטרטגי, ולכן כל זה דורש כל כך הרבה משאבים. כך שכל הנושא הזה יצא מידי רוב המשקיעים, ועבר למוסדות שיכולות לקיים מערך כזה. ככל שסביבת המסחר מפותחת יותר, קשה יותר לבצע את הפעולה. בוול-סטריט, ובורסות אירופה, כמעט ולא תמצאו דרך להרוויח ממצבים כאלו. לעומת זאת, בבורסות של מדינת מתפתחות (לא סין או הודו) יש סיכוי טוב יותר. הדבר נהיה קל יותר כאשר יש הבדלים גיאוגרפיים בין סביבות מסחר שבהן יש את אותו נכס. הבעיה תהיה אז "לסגור" את העסקה בעלויות סבירות. צריך מנגנון שבו תהיה סליקה זולה ומהירה של מה שנקנה כנגד מה שנמכר. וזה כבר הופך את העניין לעוד יותר מסובך. לכאורה, שוק המט"ח (וה-CFDS) הינו מועמד מצוין לתהליך כזה. הרי אין "בורסה" במט"ח והמסחר מתקיים על בסיס

POOL וירטואלי בין זירות גדולות וקטנות. אבל, שוב, הבעיה תהיה בסליקה של שני צידי הפעולה.

וכאן חייבים לבוא הבהרה לגבי ביצוע ה-

Arbitrage: לא מדובר כאן בפעולות הנעשות על ידי מכונות אוטומטיות מסוג

HFT (

High Frequency Trading). בהן, היתרון נמצא בעיקר ביכולת "להקדים" ולבצע דברים לפני אחרים. ובמסגרת הזו, ישנם סוגים שונים של פעילות

Arbitrage. סקירה זו מדברת על הצד היותר "קלאסי" של המושג.

נזילות ופסיכולוגית ההמונים

ומה לגבי השכבות המורכבות שהזכרתי לעיל? בקיצור, ניתן לסכם את החלקים האלו בשני מילים: נזילות, ופסיכולוגיה. הנחת היסוד היא שתמיד יימצא מישהו אשר יזהה מצבי עיוות שניתן לנצלם. ועל ידי כך, יוסיף לנזילות (סחירות) באותו שוק. למשל, אם ניקח את הדוגמה שהזכרתי בתחום האופציות, יש כאן גורם נוסף, ה"מחכה באופן תמידי" לקנות או למכור אופציות, לרוב סחירות נמוכה, במידה והמחיר שלהן ישקף עיוות של שווי המדד הנוכחי. זה נשמע כמו גורם לא משמעותי במקרה בודד, אבל, בעולם כולו ובאופן גלובלי, מדובר ברובד עצום של ביצוע פעולות שלא היו נעשות על ידי פעילות של ביקוש והיצע רגילים.

ומה לגבי הפסיכולוגיה האנושית? היא הגורם לעיוותים. לכן, פעילות ה-

Arbitrage פועל כמרסן מסוים בזמנים קיצוניים. במיוחד בזמנים של פאניקות מכירה. כמו בנזילות, גם בתחום הפסיכולוגיה, ה-

Arbitrage מהווה מעין "גיבוי" של רציונאליות העומד ב-

Stand By תמידי לנסות ולמתן את התנועות הלא הגיוניות. הבעיה היא שמאז ה-

Flash Crash, 2007-9, ואפילו בזמן אירועי הקורונה, אנו עדים לתופעה מוזרה ומדאיגה: אותם מבצעים מתחילים לסגת מן השוק כאשר הם מזהים מצבים קיצוניים "מדי" לטעמם. בעיניהם, אילו רגעים שבהם כדאי דווקא לברוח לצדדים ולא לנסות להיות גיבורים על סכין נופלת. הם מעדיפים ללקט פירורים בזמנים רגילים יותר מאשר כמויות גדולות של כסף בזמנים של בהלה. זאת, בגלל חוסר הוודאות הכללית לקיים את הסגירה המיוחלת אם הבעיה תהפוך לסיסטמית.

וכך, האלמנט הממתן שהם היוו הולך ונעלם. כמו שאמרתי תחילה, ההזדמנויות נהיו נדירות יותר ויותר כך שבסופו של דבר נרגיש את השפעת אומני ה-

Arbitrage פחות ופחות גם כך. חבל, אבל זה עוד מסימני ה"קידמה"...

Arbitrage - Unsplash Images

Arbitrage - Unsplash Images