לפי כותרות העיתונים הבוקר, נראה שבעוד כמה ימים תזכה מדינת ישראל לממשלה חדשה וראש ממשלה חדש. לראשונה מזה 12 שנים לא יקראו לאיש בקצה הפירמידה בנימין נתניהו. זו תהיה סופה (הזמני?) של סאגה בת שנתיים שבמהלכה נאלצו אזרחי ישראל לגרור את עצמם 4 פעמים לקלפי.

שנתיים שבהם למדינת ישראל אין תקציב מאושר. שנתיים שבהן המערכת הפוליטית משותקת ולא מסוגלת לקבל החלטות, לבצע מינויים, או לבצע תכנונים אסטרטגיים לעתיד הרחוק. שנתיים שבהן המח"מ של שרים חדשים בממשלה נע בין שנה ל-4 דקות. שנתיים שכללו מגפה עולמית אחת גדולה שבה גרעון הממשלה האמיר לשיעור דו ספרתי. שנתיים שבמהלכן הוגש כתב אישום חמור נגד ראש הממשלה שנאלץ להילחם על חפותו בבית המשפט. שנתיים שבמהלכן ראש הממשלה ותומכיו מקעקעים בשיטתיות מוסדות מדינה קריטיים כמו בג"ץ, המשטרה והפרקליטות, ומכרסמים בהדרגה בחוסנה של הדמוקרטיה היחידה במזרח התיכון.

כל הגורמים שמניתי בפסקאות הקודמות שייכים לקטגוריה הקרויה בשפה של שוק ההון "סיכון פוליטי" (Political Risk). סיכון פוליטי הוא סיכון שנגזר מהמערכת הפוליטית של מדינה.

נהוג לחשוב שככל שרמת הסיכון הפוליטי במדינה גבוהה יותר, כך התמחור היחסי של הנכסים הפיננסים בה — לרבות מניות, נדל"ן ואיגרות חוב — יהיה נמוך יותר. המחיר הנמוך אמור לשקף את הסיכון שאליו נחשפים המשקיעים. אם הסיכון יתממש – המשקיעים יפסידו הון רב. אם הוא לא יתממש, המשקיעים עשויים לקבל תשואה גבוהה.

מדינות שבהן יש משטר טוטליטרי חשופות לרוב לסיכון פוליטי גבוה יותר. כאשר השליט במדינה אינו עומד לבחירות דמוקרטיות ולא חושש להיענש על שגיאותיו, אין לו מספיק תמריצים לעודד את הכלכלה המקומית. ההיסטוריה מלמדת שמדינות טוטליטריות חשופות הרבה יותר לשחיתות שלטונית. המקורבים לצלחת נהנים, ההמונים סובלים.

גם מדינות שבהן התרבות הדמוקרטית היא צעירה ולא יציבה סובלות מסיכון פוליטי. במדינות כאלה קורה לא אחת ששלטון החוק לא נאכף. השליטים נוטים לצפצף על החוק הבינלאומי ולא לקיים אותו.

דמוקרטים רק למראית עין

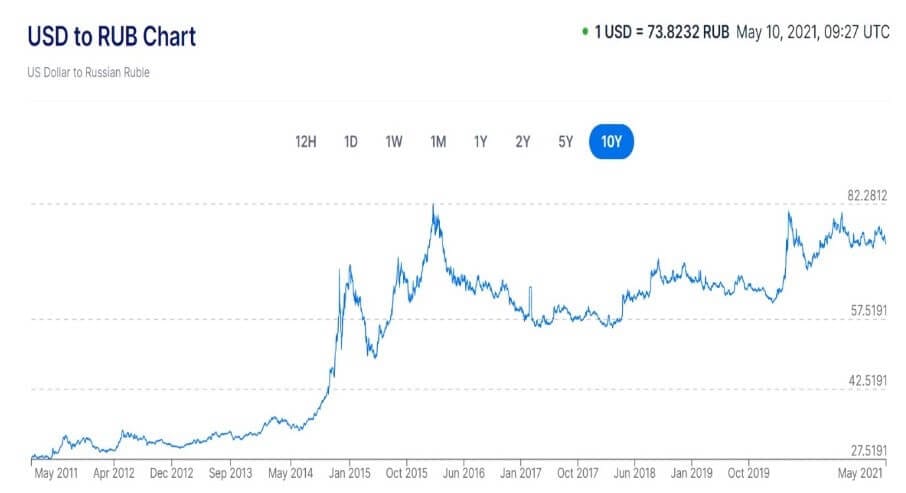

דוגמה למדינה כזו היא רוסיה. רוסיה אמנם מגדירה עצמה כדמוקרטיה, אך בפועל הנשיא ולדימיר פוטין שולט בה ביד רמה, כנשיא או כראש ממשלה. פוטין נמצא על כסא השליט כבר מעל ל–20 שנה. המהלכים הצבאיים שיזמה רוסיה באוקראינה לפני כמה שנים גררו סנקציות חריפות נגדה. הם גרמו לבריחת הון, עזיבת משקיעים זרים, לצניחה בשווי הרובל ובשווי המניות בבורסת מוסקבה. לפני 10 שנים נסחר המטבע הרוסי לפי מחיר של 28 רובל לדולר. כיום כדי לקנות דולר אחד צריכים הרוסים להוציא 74 רובל.

בריחת משקיעים זרים היא הביטוי החריף ביותר לחוסר אמון במדינה ובמנהיגיה. אבל את פוטין זה לא הזיז ממקומו. נהפוך הוא. במובנים רבים העם הרוסי רק מעריץ אותו יותר. הביקורת נגדו מושתקת באמצעים שונים. מה שיחפש עיתונות חופשית נשכנית וביקורתית במדינה שבה חיים 300 מיליון תושבים מוזמן להמשיך לחפש. מי שמעוניין להשקיע במדינה כזו – לוקח על עצמו סיכון רב. לא פעם ולא פעמיים ראו משקיעים זרים כיצד רוסיה מלאימה את נכסיהם ומתעלמת מזכויותיהם.

גם טורקיה היא דוגמה למדינה שהיא דמוקרטיית דמה. מנהיגה, טייפ ארדואן, מוביל אותה פעם אחר פעם לנתיבים שמשקיעים זרים מאוד לא אוהבים. הוא מנפח את הוצאות הממשלה, גורם לגידול בגירעון ולאינפלציה גבוהה ומתערב בהחלטות הבנק המרכזי. בתוך שנתיים פיטר ארדואן 3 ראשי בנק מרכזי בגלל שהעזו להעלות ריבית בניסיון להילחם באינפלציה.

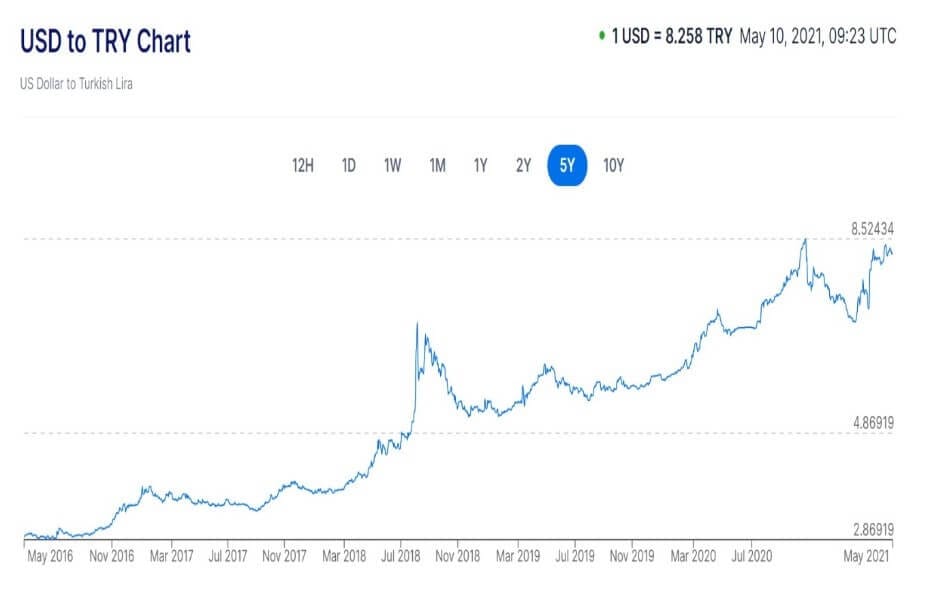

התוצאה של פעולותיו היא הרסנית לכלכה הטורקית. לפני 10 שנים נסחר המטבע הטורקי סביב 1.5 לירות טורקיות לדולר. לפני 5 שנים, במאי 2016 נסחר דולר אמריקאי אחד תמורת 3 לירות טורקיות. כיום שווה דולר אחד ל-8.2 לירות טורקיות. זהו פיחות עצום בתקופה קצרה יחסית. הוא גורם בין השאר להשתוללות אינפלציונית במדינה, ומפחית דרמטית מכוח הקניה של תושבי טורקיה בחו"ל. הפיחות הזה גם גרם הפסדים כבדים למשקיעים זרים בטורקיה.

טורקיה שבעשור הראשון של האלף השלישי נחשבה לאחת הכלכלות המתעוררות המובילות, הולכת ודועכת. אבל השיטה הפוליטית הקיימת בה לא מאפשרת להחליף את ארדואן, ואת המחיר משלמים 82 מיליון תושבי טורקיה.

הסיכון הישראלי לא מתבטא במחירי הנכסים

סיכון פוליטי לא נגמר רק בשליט של המדינה. הוא יכול להגיע גם ממקומות אחרים. לדוגמא, שיטת המיסוי במדינה או רגולציה הדוקה יכולים ליצור סיכון פוליטי משמעותי. מדינות שמשנות באופן תכוף את מדיניות המס שלהן מייצרות אי־ודאות ומרתיעות משקיעים. מדינות כאלה ייתפשו כמסוכנות יותר, מכיוון שהן עלולות להרע באופן חד־צדדי את מצבם של המשקיעים בכל רגע נתון.

גם בישראל ראינו זאת. מס רווחי הון שהוטל על המשקיעים בישראל לראשונה בשנת 2002 הועלה מאז פעמיים. הקולות שקוראים להפחתתו מושתקים מאחר ולאף מנהיג אין אומץ פוליטי להפחית את המס שנתפס בציבור כמס על "עשירים".

גם מדינות שבהן השלטון מתחלף לעתים קרובות מאוד נחשבות למסוכנות. כשהשלטון לא יציב, קשה לחולל רפורמות כלכליות אמיצות. איטליה היא דוגמא טובה לכך. שיטת השלטון האיטלקי מבוססת על קואליציה פרלמנטרית דומה לזו של ישראל. היריבויות בין הפלגים השונים מקשים על הקמת קואליציה יציבה, והמדינה נגררת למערכות בחירות באופן תכוף. הכלכלה האיטלקית סובלת מכך. המדינה לא מאמצת רפורמות נחוצות, שיעור האבטלה גבוה מאוד, והחוב הלאומי מרקיע שחקים.

סיכון פוליטי מאפיין בדרך כלל שווקים מתעוררים. לא כל הסיכונים האלה נראים כל הזמן על פני השטח, אבל כשהסיכון הפוליטי מתממש הוא עלול לגרום למשבר חריף וליצור הפסדים גדולים למשקיעים במדינה.

הדרך המקובלת להתמודד עם סיכון פוליטי במדינות המתעוררות היא דווקא פשוטה יחסית: פיזור השקעות על פני כמה מדינות מתעוררות. בכך ניתן להקטין את הסיכון שעלול להתממש במדינה מתעוררת אחת או שתיים, מבלי לוותר על פוטנציאל הרווח שטמון בהן כקבוצה. דרך נוספת להקטין את הסיכון היא להכיר טוב יותר את התרבות ומנגנוני השלטון בכל מדינה ולהימנע מהשקעה במדינות שבהן הסיכון הפוליטי גבוה במיוחד.

סיכון פוליטי קיים גם במדינות חזקות ויציבות יותר. דוגמאות לכך ניתן למצוא בבחירתו המפתיעה של דונלד טראמפ לנשיאות ארה"ב ובהצבעת הברקזיט של בריטניה.

בישראל כמובן קיים סיכון פוליטי. מערכת פוליטית שעוברת ארבע מערכות בחירות בפחות משנה רחוקה מלהיקרא יציבה. מדינה שלא מעבירה תקציב שנתי, ראש ממשלה שמסובך בפלילים, קואליציה מסוכסכת, וחוסר יכולת לקבל החלטות - כולם סממנים של סיכון פוליטי שעלול להידרדר לבסוף גם למשבר כלכלי.

אבל כאשר מסתכלים על הנתונים בשוק ההון הישראלי, די קשה לאתר את השפעתו של הסיכון הפוליטי הזה. ניקח את שוק האג"ח למשל. אג"ח ממשלתית שקלית של ממשלת ישראל שתיפדה בשנת 2047 (עוד 26 שנה) נסחרת כיום בתשואה לפדיון של 2.4% בלבד. זו תשואה שמכסה רק בקושי את סיכוני האינפלציה במדינה.

גם בשוק מטבע החוץ הסיכון הפוליטי של ישראל במעט ולא ניכר. להיפך. השקל הישראלי דווקא התחזק בשנה האחרונה מול הדולר והיורו. גם שוק הנדל"ן הרותח של ישראל לא מעיד בשום צורה על קיומו של סיכון פוליטי.

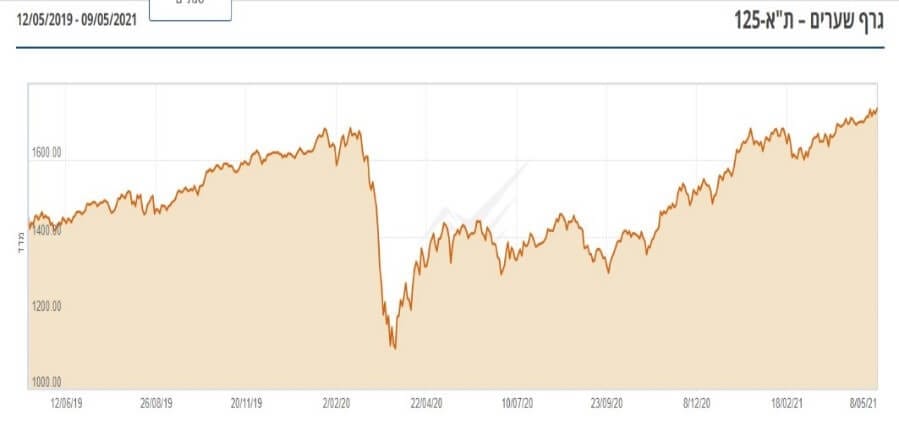

ומה באשר לשוק המניות? גם שם לא רואים סימנים רבים לסיכון הפוליטי המקומי. במאי 2019, החודש בו נכנסה המערכת הפוליטית בישראל לסחרור, עמד מדד תל אביב 125 על 1420 נקודות. בשנתיים שחלפו מאז – וכללו בדרך משבר כלכלי לא פשוט – השלים המדד עלייה נאה של 22%, וכיום הוא נסחר סביב 1,730 נקודות. במילים אחרות – מי שמחפש את עקבותיו של הסיכון הפוליטי בשוק ההון הישראלי יתקשה מאוד למצוא אותו.

אבל הסיכון הפוליטי עדיין שם. ולא בטוח כלל שהקמת ממשלה חדשה שנשענת על אצבעותיהן ההססניות של 8 סיעות שונות מפחית ממנו. על פי המסתמן עד כה זו תהיה ממשלה רעועה למדי. די יהיה בחבר כנסת אחד שיערוק לשורות הצד השני כדי להפיל אותה. ההפגנות הקולניות מול ביתם של נפתלי בנט ואילת שקד והאיומים שהם מקבלים בוודאי לא מחזקות אותה. התחממות הגזרות בעזה, בגדה ובירושלים עשויה אף היא לקצר את המח"מ של ממשלת הטלאים הזו.

במילים אחרות – הסיכון הגדול של מערכת השלטון בישראל לא הולך לשום מקום. כל מי שמשקיע בישראל צריך לחשוב היטב – לא רק על פוטנציאל הרווח שטמון בשוקי המניות והאג"ח (אפסייד) אלא גם ואולי בעיקר על פוטנציאל ההפסד שטמון בהן (דאונסייד). מערכת פוליטית שממליכה ראש ממשלה שזכה בבחירות בפחות מ-6% מקולותיהם של אזרחי המדינה היא פחות או יותר ההגדרה המילונית לסיכון פוליטי מהלך.

מבולבלים? הישארו עימנו. עונת הבחירות החמישית כבר נמצאת בתהליכי ליהוק השחקנים וכתיבת התסריט. פרקים נוספים ישוחררו לשידור בעוד זמן לא רב.

גרף 1: דולר מול לירה טורקית

גרף 2: דולר מול רובל רוסי

גרף 3: תל אביב 125 – שנתיים

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker. לאחרונה הוא הוציא לאור את ספרו הראשון: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.