אינפלציה || מבט על הטווח הארוך שמעורר חלחלה לגבי העתיד המיידי בבורסה

מה מזיז היום את השווקים? האם מלחמות במזרח התיכון? שינויים פוליטיים או מאבקים גיאו-פוליטיים בין מעצמות? מאבקי כוח על שטחים או סחורות על ידי חברות ענק? או, אפילו, עמידות מוסדות פיננסיים חשובים כמו בנקים וגופי השקעה בינלאומיים? אף אחד מאלו אינו מהווה היום עיקר. מה שמשנה היום מגמות, בטווחים הקצרים ועד הבינוניים, הינו דבר אחד: החשש מחידוש האינפלציה הגלובלית. ובמיוחד מה שעניין זה עלול לעשות לרמות הריבית על הכסף.

Inflation - dreamstime.com

משה שלום

18/05/2021

מה מזיז היום את השווקים? האם מלחמות במזרח התיכון? שינויים פוליטיים או מאבקים גיאו-פוליטיים בין מעצמות? מאבקי כוח על שטחים או סחורות על ידי חברות ענק? או, אפילו, עמידות מוסדות פיננסיים חשובים כמו בנקים וגופי השקעה בינלאומיים? אף אחד מאלו אינו מהווה היום עיקר. מה שמשנה היום מגמות, בטווחים הקצרים ועד הבינוניים, הינו דבר אחד: החשש מחידוש האינפלציה הגלובלית. ובמיוחד מה שעניין זה עלול לעשות לרמות הריבית על הכסף.

הריבית, שעד לא מזמן הייתה שלילית בכמה וכמה מדינות ואשר הפסיקה זמן רב להיות גורם במימון הפעילות העסקית והספקולטיבית. ובכן, זהו העניין: אינפלציה. אבל, בכל הכנות, מי יודע באמת איפה אנו עומדים היסטורית בכל הקשור לצרה הגדולה הזו? נכון שכולנו יודעים שהיא נמצאת כיום ברמות נמוכות ובסכנת עלייה, אבל האם אנו מבינים היטב את קני המידה של האירועים האינפלציוניים שהיו נחלת האנושות בעבר? האם אנו מבינים עד תום את ההשלכות של מה שיכול אירוע אינפלציוני "אמיתי" לעשות לכלכה הגלובלית? והאם אנו מבינים עד הסוף עד כמה הכסף שלנו נשחק עד דק בטווח הארוך של הדברים?

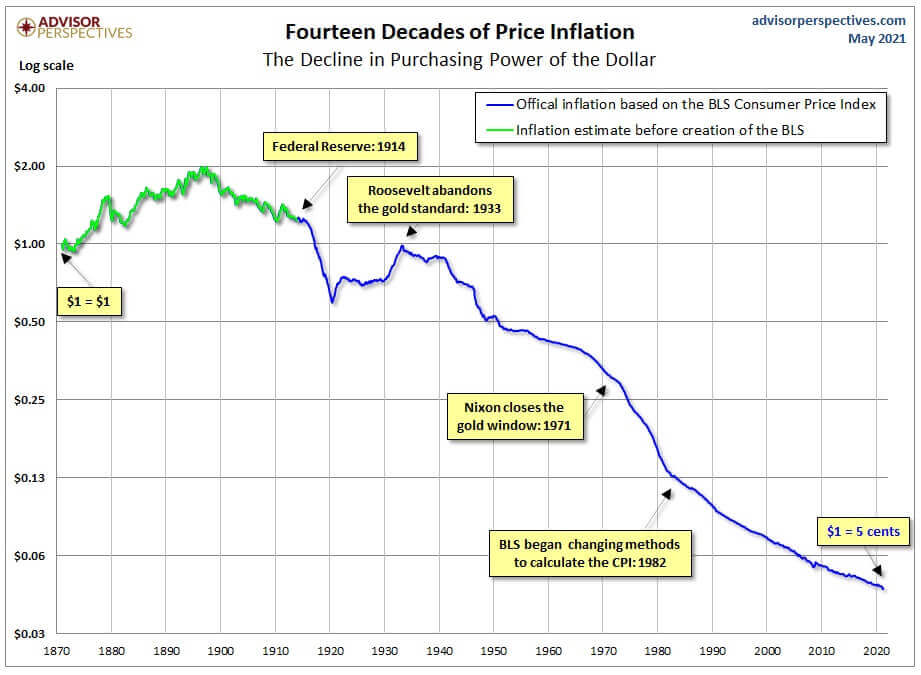

בכתבה קצרה זו אני אנסה לתת קנה מידה לכל השאלות האלו כאשר לעזרתי יגיעו שני גרפים מאתר advisorperspectives.com. אני דווקא אתחיל מן המבט הפשוט והקל ביותר: האם התקופה הארוכה האחרונה, מאז סיום אירוע האינפלציה הגדול של סוף שנות השמונים של המאה הקודמת, הצליחה לייצב את כוח הקניה שלנו באמת? הגרף הראשון הבא מדבר בפני עצמו:

זוהי תצוגה של השפעת האינפלציה בארה"ב, מאז 1870 ועד עכשיו. או ליתר דיוק, תצוגה של העקומה המראה את כוח הקניה של דולר של 1870 ועד היום. תקופה ארוכה למדי על מנת לקבל מבט עקבי על מה שקרה לערכו של הדולר (כמו שקרה לערכן של כל המטבעות הממשלתיות בעולם). זהו גרף לוגריתמי, דהיינו שציר ה-Y (שמאל) אינו מרווח בצורה אחידה את הקפיצות שלו, אלא בצורה כזו שאנו מקבלים תנועה פרופורציונאלית לשינויים המהירים מול השינויים האיטיים יותר בעקומת הגרף. וכך, מרווח של קובייה עליונה שווה 2$ מול 0.03$ בקובייה תחתונה. עניין זה חשוב להבנה על מנת להעריך נכונה את מה שאנו רואים כאן.

בגדול, ישנן שלוש תקופות בגרף הזה: מההתחלה ועד הניתוק הראשון מהזהב (על ידי הנשיא רוזבלט – 1933), משם לניתוק השני מהזהב על ידי השיא ניקסון (1971) ומשם עד היום. בתקופה ראשונה, הדולר הצליח לעלות ולהגיע לשיא של פי-2 של כוח קניה. בתקופה השנייה מחזיקי הדולר איבדו כשלושת רבעי ערך הונם כך שהדולר היה שווה רק 0.25$. ובתקופה האחרונה, קריסה: ערכו של הדולר היום כ-0.05$. מה שמעניין הוא שמאז שנות ה-90 ועד היום, דהיינו התקופה שבה "לא הייתה אינפלציה", הדולר הצליח לאבד מערכו עוד כ-50-60% (!). כולל בתקופה שבין 2009 ועד היום, בו איבד הדולר כ-17% (!) מערכו כאשר הריביות ומדדי המחירים לצרכן היו לכאורה "על הרצפה". תתארו לכם מה יקרה אם וכאשר אנו נראה מדדי מחירים לצרכן באמת גבוהים מהרגיל כמו 0.5%-1% לחודש?

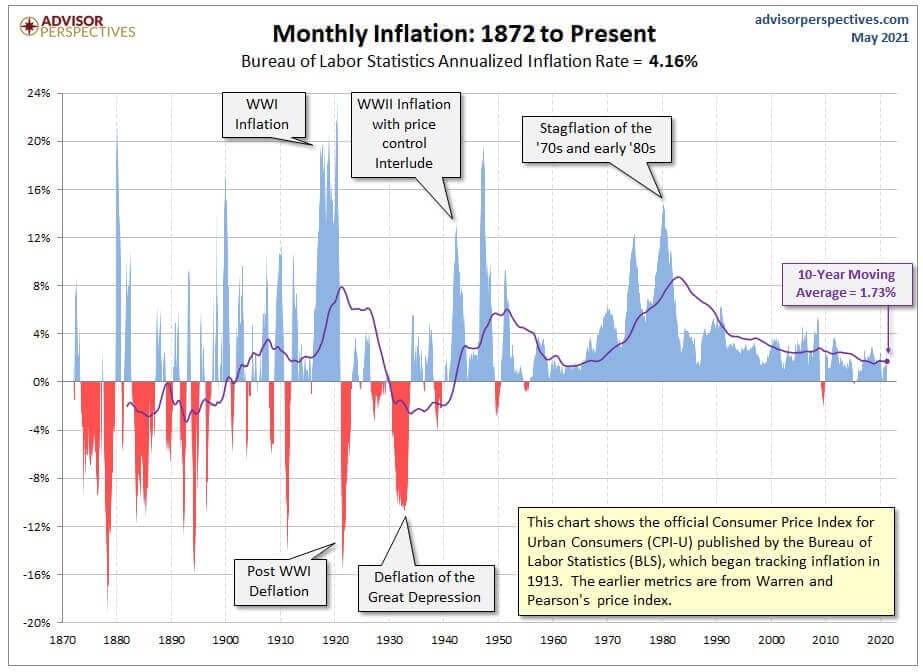

מבט שני ומעניין על המצב הוא מבט על ההיסטוריה של האינפלציה השנתית ההיסטורית. לא שחיקת כוח הקניה אלא הדיווח הרשמי מהממשלה על מה שקורה בשוק: עלייה בפועל של מחירי המוצרים והשירותים. למרות העיוותים הגדולים שבמדידה, המספר הזה עדיין מהווה את התמריץ הגדול ביותר לסוחרים-משקיעים בשוק ההון לזוז ולהזיז. והנה הגרף:

גם כאן, מדובר בגרף ארוך טווח מאוד, מ-1870. נתעלם לרגע ממה שקרה לפני 1960. מאז, ניתן לתאר את שקרה בעלייה גדולה, עד כדי 16% אינפלציה, וירידה גדולה, עד כדי 0 או אפילו שלילה זמנית מאוד ב-2009. כרגע, המדידה מצביעה על כ-1.73% מול מה שקובעי המדיניות אוהבים לכנות "אינפלציה חיובית" של 2%. אז מה הבעיה? למה כולם בלחץ? כאשר מסתכלים על הגרף מבינים מהר שמדובר במחזוריות. גלגל עולה, ויורד, בטווח הארוך מאוד. ואפילו את נתעלם מן השיאים של מעל ה-10%, ישנו הרבה מאוד שטח המכסה את אזור ה-8%. שלא נדבר על 4% הנורמטיביים לחלוטין. דהיינו פי 2 ממה שנקבע על ידי הבנקים המרכזיים כגבול ה"חיובי" של אינפלציה.

ומיד נשאלת שאלה נוספת: האם כמות החוב והמימון שנלקח על בסיס עלות החזר זניחה יכולה לעמוד בגלגול על בסיס תשואה של 4-5%? כמה זה יעלה את אותו החזר בתקציב (ברמה הממשלתית)? וכמה זה יפגע בגופים הפרטיים שבנו על עלות סביב 1-2%? זו הבעיה, בקליפת האגוז. העולם איננו, ואני חוזר כאן: איננו יכול להרשות לעצמו עלייה כלשהי מעל סף ה-2%-2.5%. ובמיוחד לא 4-8% (!). העולם אינו יוון, ואין מי שיכול להביא להצלתו ולהשלים את החסר... זו הדילמה וזה החשש.

אינפלציה של מוצרים ושירותים שתהווה טריגר לדליקה פיננסית על בסיס עלות חוב בלתי מרוסן.

מיד תאמרו: הבנקים המרכזיים כבר עשו מעשי קסם בעבר ועוד יעשו בעתיד כדי להצילנו מכל צרה. ייתכן. העניין הוא שהרמות הגבוהות של שוקי המניות והאג"ח היום מזמינות תיקון משמעותי. ומי יודע אם אין הרבה פעילים שדווקא מעוניינים במשהו שדומה ל-2007-9 כדי לחדש את המחזור, ולהצטייד בסחורה זולה? הרבה הצלחה לכולם!

Inflation - dreamstime.com

Inflation - dreamstime.com