אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

07/06/2026

דברי הנגיד מקרבים הורדת ריבית / קרדיט: אילוסטרציה – AI

דברי הנגיד מקרבים הורדת ריבית / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

הנתונים הכלכליים ממשיכים להצביע על התאוששות מתונה של המשק.

בעקבות דבריו של נגיד בנק ישראל, עלה הסיכוי להורדת ריבית נוספת כבר בהחלטה הקרובה.

התועלת למשקי הבית מהפחתת המע"מ צפויה להיות מוגבלת, בעוד שהסיכון הפיסקאלי יגדל. בשלב זה איננו משנים את תחזית האינפלציה, אך אם המהלך ייצא לפועל הוא צפוי להפחית כ-0.3% ממדד המחירים.

עולם

ב-OECD מניחים כי ארה"ב ואיראן יגיעו להסכם, אך מציגים גם תרחיש שלילי מאוד במקרה שהמגעים בין הצדדים ייכשלו.

בארה"ב ניכרים סימנים לשיפור בפעילות הכלכלית בחודשים האחרונים. עם זאת, הצמיחה מחוץ לתחומים הקשורים להשקעות ב-AI צפויה להישאר מתונה.

למרות נתוני שוק העבודה החזקים, להערכתנו הסיכוי להעלאת ריבית ה-FED נותר נמוך אם הנפט מהמפרץ הפרסי תחזור לזרום. אנו מעריכים שהאג"ח בארה"ב אטרקטיביות להשקעה.

להערכתנו, החשש מעליית ריבית הוא בעיקר תירוץ לירידות במניות הטכנולוגיה. כשאי לשים לב להופעת סימנים לכך שלצד מגבלות ההיצע של טכנולוגיית ה-AI מתחילות להתפתח גם מגבלות ביקוש.

אנו ממליצים על פיזור סקטוריאלי רחב יותר בהשקעה במניות בארה"ב.

ישראל

נתונים כלכליים עדיין מעידים על פעילות כלכלית לא חזקה

התחושה בקרב הציבור שהמלחמה טרם הסתיימה, ואולי גם הספק לגבי מידת הצלחתה בהשוואה למבצע "עם כלביא" בשנה שעברה, תורמים להתאוששות כלכלית מתונה יחסית:

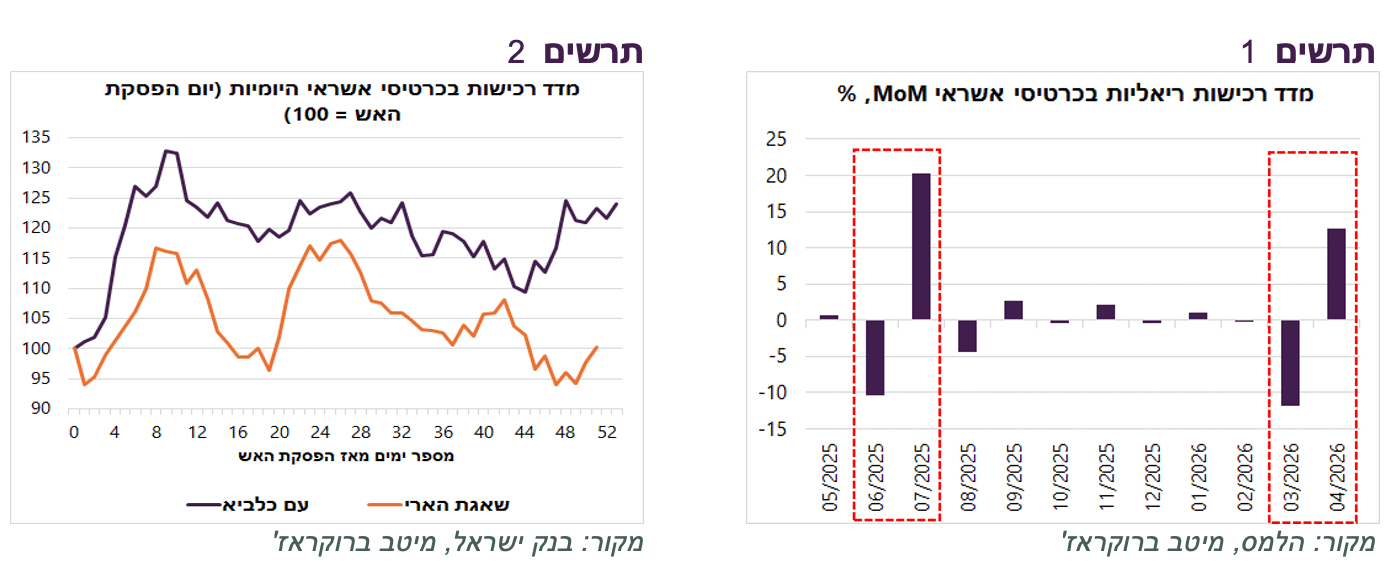

נתוני הרכישות הריאליות בכרטיסי אשראי באפריל מצביעים על התאוששות, אך חלשה משמעותית מזו שנרשמה לאחר "עם כלביא". ביולי אשתקד, לאחר הפסקת האש, זינקו הרכישות ב-20.2% לאחר ירידה של 10.4% ביוני. לעומת זאת, באפריל השנה הן עלו ב-12.7% בלבד, לאחר ירידה של 11.9% במרץ (תרשים 1). גם נתוני הרכישות היומיות הנומינליות בכרטיסי אשראי של בנק ישראל, המעודכנים עד סוף מאי, משקפים התאוששות מתונה יותר בהשוואה לתקופה המקבילה אשתקד (תרשים 2).

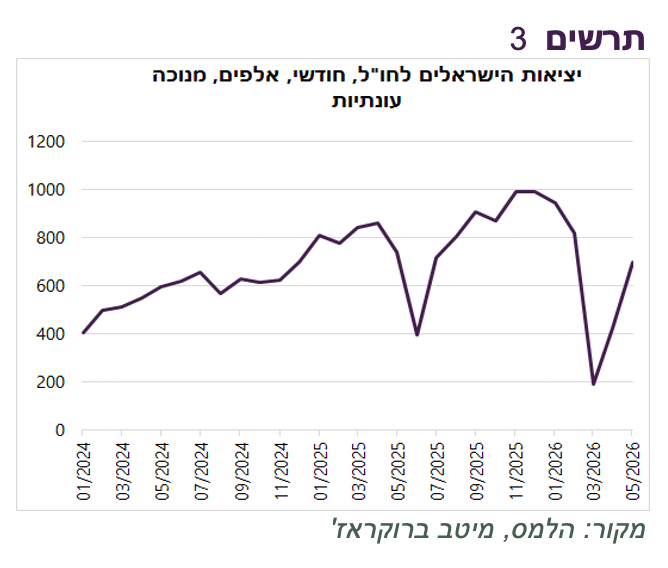

גם נתוני היציאות לחו"ל משקפים הססנות מצד משקי הבית. מספר היוצאים לחו"ל במאי היה נמוך ב-14% לעומת פברואר, החודש האחרון לפני פרוץ המלחמה. זאת לעומת ההתאוששות המהירה לאחר מבצע "עם כלביא", כאשר באוגוסט 2025 היה מספר היוצאים לחו"ל גבוה ב-9% לעומת מאי (הנתונים מנוכי עונתיות - תרשים 3).

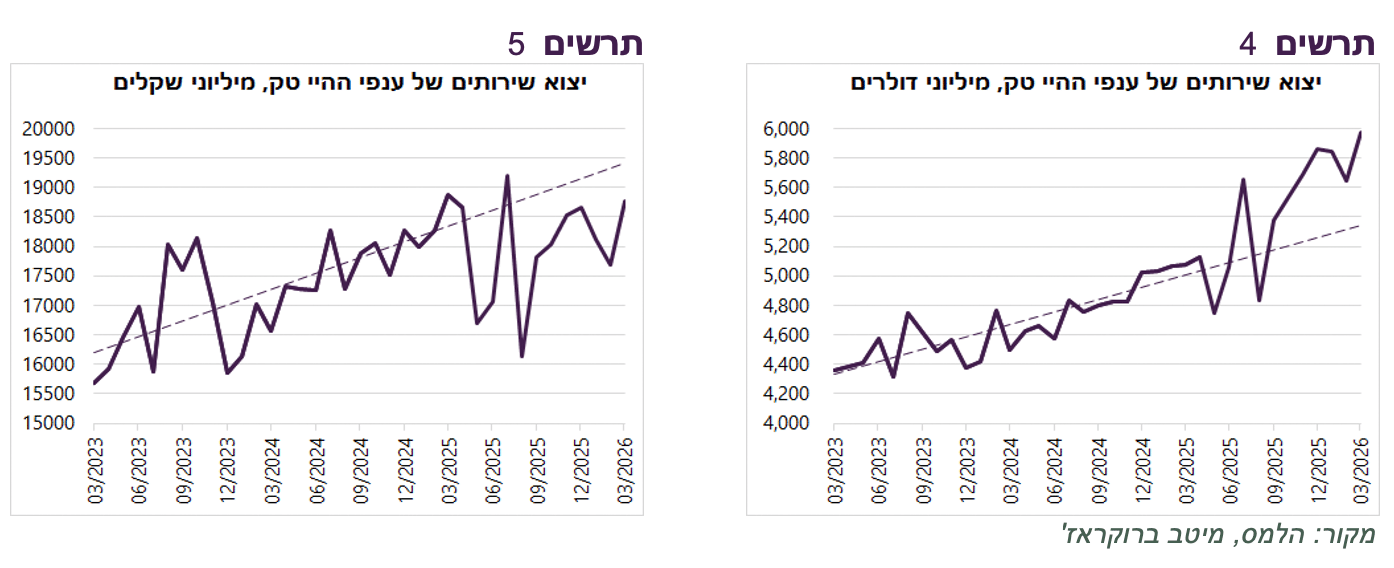

נתוני יצוא שירותי ההיי־טק מציגים תמונה חיובית מאוד במונחי דולר, עם קצב צמיחה הגבוה משמעותית מהמגמה ארוכת הטווח (תרשים 4). לעומת זאת, במונחי שקל מתקבלת תמונה כמעט הפוכה (תרשים 5). נציין כי הנתון האחרון מתייחס לחודש מרץ, כאשר שער החליפין של השקל עדיין היה מעל 3.1 שקלים לדולר.

בשורות על פי קובעי המדיניות

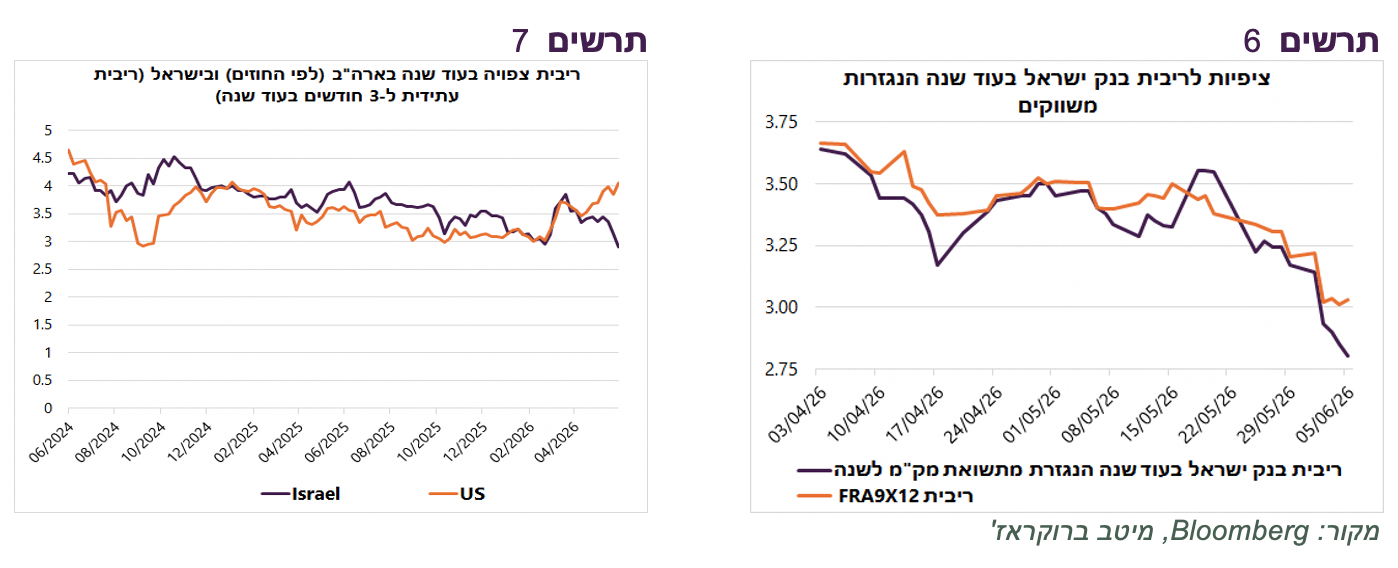

בשבוע שעבר התבטא נגיד בנק ישראל בזכות הורדת ריבית מהירה יותר. להערכתנו, דבריו מעלים משמעותית את הסבירות להפחתת ריבית כבר בהחלטה הקרובה ב-6 ביולי. בנוסף, אנו מעריכים שבנק ישראל יעדכן כלפי מטה את תחזית הריבית לשנה קדימה, שעמדה במרץ על 3.5%-3.75%. בשוק כבר מגולמת כיום ריבית של 2.75%-3.0% בעוד שנה, בדומה לתחזית שלנו (תרשים 6).

נציין כי לפי תמחור השווקים, בעוד שנה הריבית בארה"ב צפויה להיות גבוהה בכ-1% ואף יותר מהריבית בישראל (תרשים 7). מצב זה אינו חריג - גם ב-2019 וגם ב-2007 הייתה ריבית בנק ישראל נמוכה בכ-2% מריבית ה-FED.

בשלב זה איננו משנים את תחזית האינפלציה בעקבות הכוונה להפחית את המע"מ ב-1%. הורדת המע"מ לפני סיום המלחמה, על רקע אי הוודאות בנוגע לגידול הצפוי בהוצאות הביטחון, עלולה להגדיל את הסיכון להתרחבות הגירעון. בנוסף, כלל לא ברור שההפחתה תתגלגל במלואה לצרכן, במיוחד במוצרים הסחירים, שבהם התחזקות השקל מאפשרת הורדת מחירים משמעותית יותר מ-1%.

להערכתנו, במצב הנוכחי עדיף להפנות את עודפי גביית המסים לתמיכה ביצוא, ובפרט במגזר ההיי־טק. אם הפחתת המע"מ אכן תצא לפועל, השפעתה על מדד המחירים צפויה להיות חד-פעמית בהיקף של כ-0.3% ואף פחות, בין היתר בשל "אפקט השקל".

שורה תחתונה: אנו עדיין מעריכים שהמניות בישראל יתקשו להציג עודף תשואה על פני השווקים בחו"ל, בפרט האמריקאית . באפיק האג"ח אנו ממליצים על מח"מ בינוני-ארוך.

עולם

תחזית ה-OECD מציגה שני תרחישים כמעט הפוכים

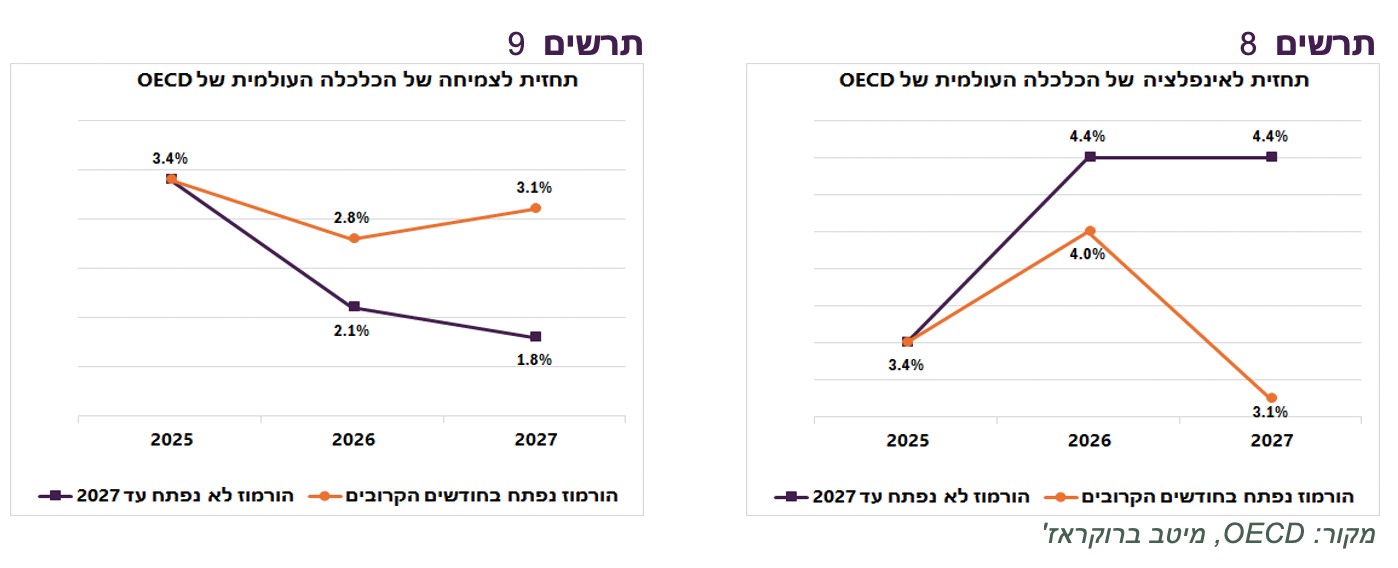

ארגון ה-OECD עדכן תחזיות הצמיחה לעולם. להערכת הארגון, אלמלא המשבר מול איראן, תחזית הצמיחה הייתה מתעדכנת כלפי מעלה באופן משמעותי, בעיקר בזכות ההשפעה של השקעות ה-AI. לעומת זאת, סיכון המכסים בארה"ב ירד לשוליים בעקבות הירידה בשיעור המכסים האפקטיבי בארה"ב.

בתרחיש המרכזי מניח ה-OECD, כי המשבר שנוצר בעקבות סגירת מצרי הורמוז ייפתר בחודשים הקרובים. בתרחיש זה, הפגיעה בצמיחה והעלייה באינפלציה יהיו זמניות, ואף צפויה ירידה באינפלציה העולמית בשנת 2027 לרמה נמוכה מזו שנרשמה ב-2025 (תרשים 8-9).

מנגד, בתרחיש הפסימי, שבו המפרץ הפרסי יישאר סגור עד 2027, הצמיחה העולמית תמשיך להיחלש גם בשנה הבאה, חלק מהמדינות יגלשו למיתון, והאינפלציה תישאר גבוהה למרות ההאטה בפעילות הכלכלית. לפי Polymarket, ההסתברות שארה"ב ואיראן לא יגיעו להסכם עד סוף השנה עומדת על כ-30% – סיכון שאינו מבוטל. להערכתנו, בלי הסכם הבעיות הרציניות בכלכלה יתחילו הרבה קודם מ-2027.

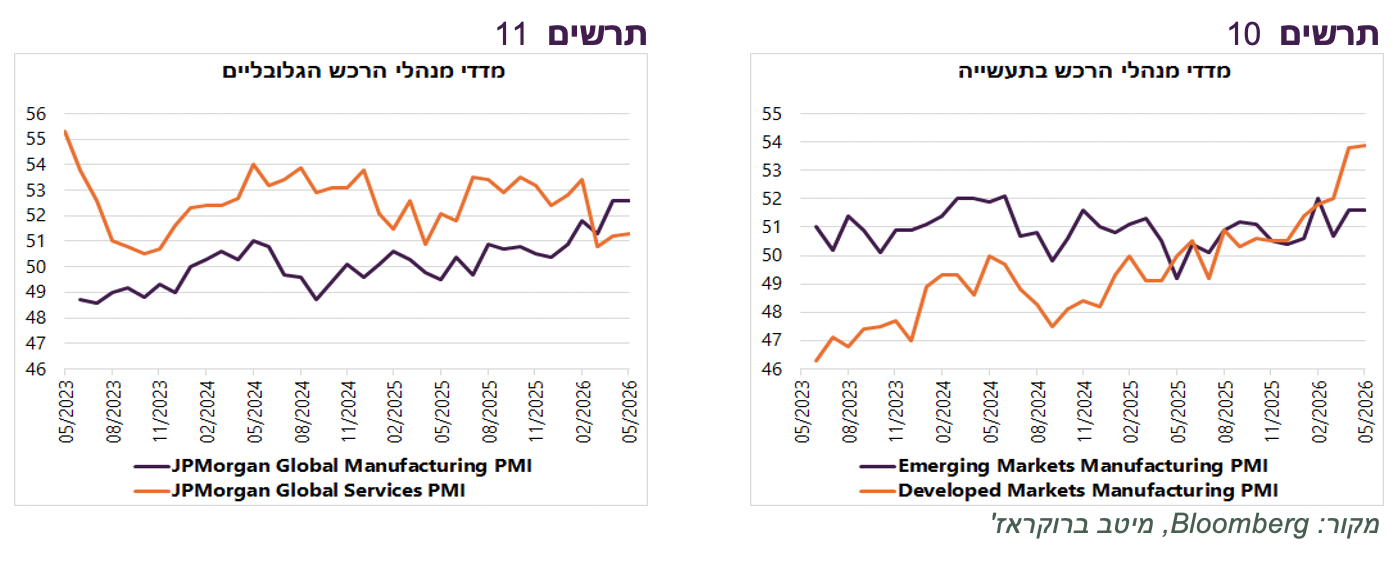

בינתיים, מדדי מנהלי הרכש הגלובליים מציגים מהפך סקטוריאלי וגאוגרפי. מדד מנהלי הרכש הגלובלי בתעשייה עלה על המדד של מגזר השירותים, לראשונה, לפחות ב-3 השנים האחרונות (תרשים 11). במקביל, מדד מנהלי הרכש בתעשייה במדינות המפותחות עלה על המדד במדינות המתפתחות (תרשים 10). שינויים אלה מייצגים שילוב של השפעת המלחמה והשקעות ב-AI.

נציין שלמרות הביצועים הכלכליים המצטיינים בסקטור התעשייה, מניות התעשייה הציגו ביצועי חסר מאז תחילת המלחמה לעומת המדדי המניות הכלליים בארה"ב, אירופה והשווקים המתעוררים.

סימני שיפור במשק האמריקאי

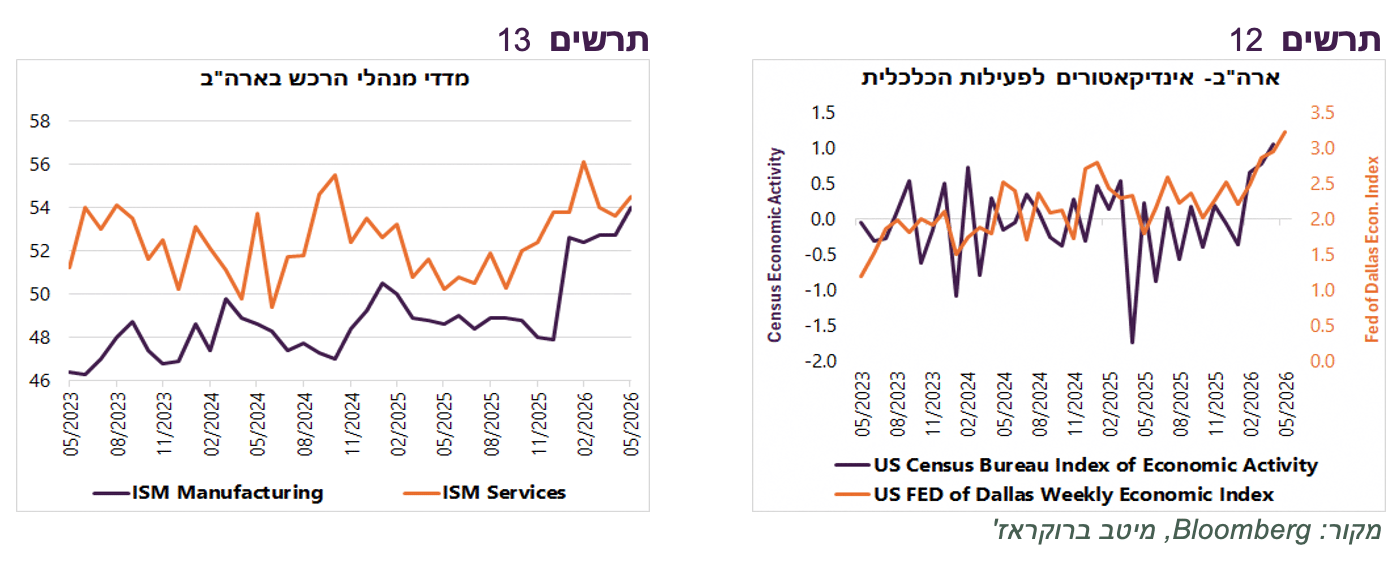

רק בשבוע שעבר הצגנו אינדיקטורים המעידים על חולשה בכלכלה האמריקאית מחוץ לתחומים הקשורים להשקעות בתשתיות AI. זו עדיין הערכתנו, אך חשוב לציין שחלק מהאינדיקטורים מצביעים על שיפור בחודשים האחרונים.

נתוני שוק העבודה מצביעים בשלושת החודשים האחרונים על עלייה בגיוס עובדים ובמספר המשרות הפתוחות. ניכרת עלייה במדדי מנהלי הרכש (תרשים 12). נרשם שיפור באינדיקטורים ה"מהירים" לפעילות הכלכלית של ה-FED ושל הלשכה לסטטיסטיקה, שזינקו בחודשים האחרונים (תרשים 12).

מאחורי השיפור עומדים ההשקעות בתשתיות ה-AI בעלות השפעה נרחבת, הטבות המס למשקי הבית והגידול בהזמנות למלאים בעקבות המלחמה. ייתכן שבחודשים הקרובים נראה תרומה נוספת לפעילות באזורים המארחים את משחקי המונדיאל.

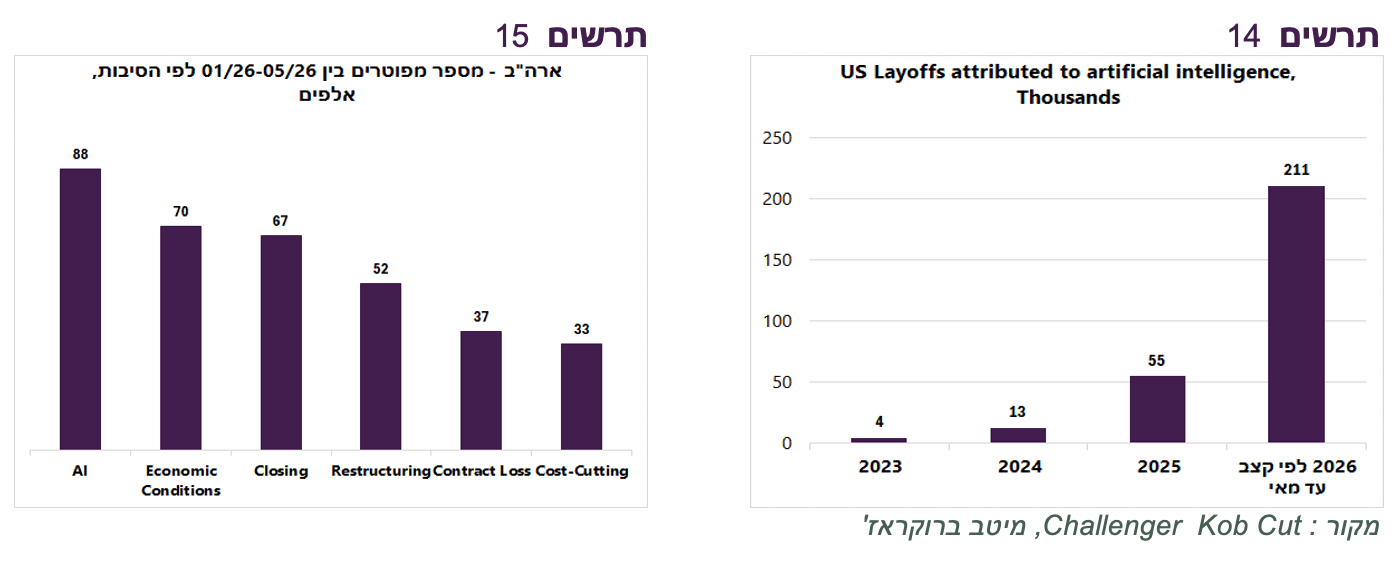

לצד שיפור בשוק העבודה מתחיל להיראות גם הצד השני של מהפכת ה-AI. ניכרת האצה במחיקת משרות בענפים שונים, בעיקר בפיננסים, מידע ושירותי תכנון מחשבים. לפי הדוח Challenger Job Cuts, הסיבה המרכזית לפיטורי עובדים בארה"ב בשלושת החודשים האחרונים הייתה AI (תרשים 15). אם קצב הפיטורים הנוכחי יימשך, מספר העובדים שיפוטרו השנה בשל AI צפוי לגדול פי ארבעה מאשר ב-2025, ואף ייתכן שהקצב יואץ בהמשך השנה (תרשים 14).

למרות נתוני שוק העבודה, עליית ריבית בארה"ב מוטלת בספק

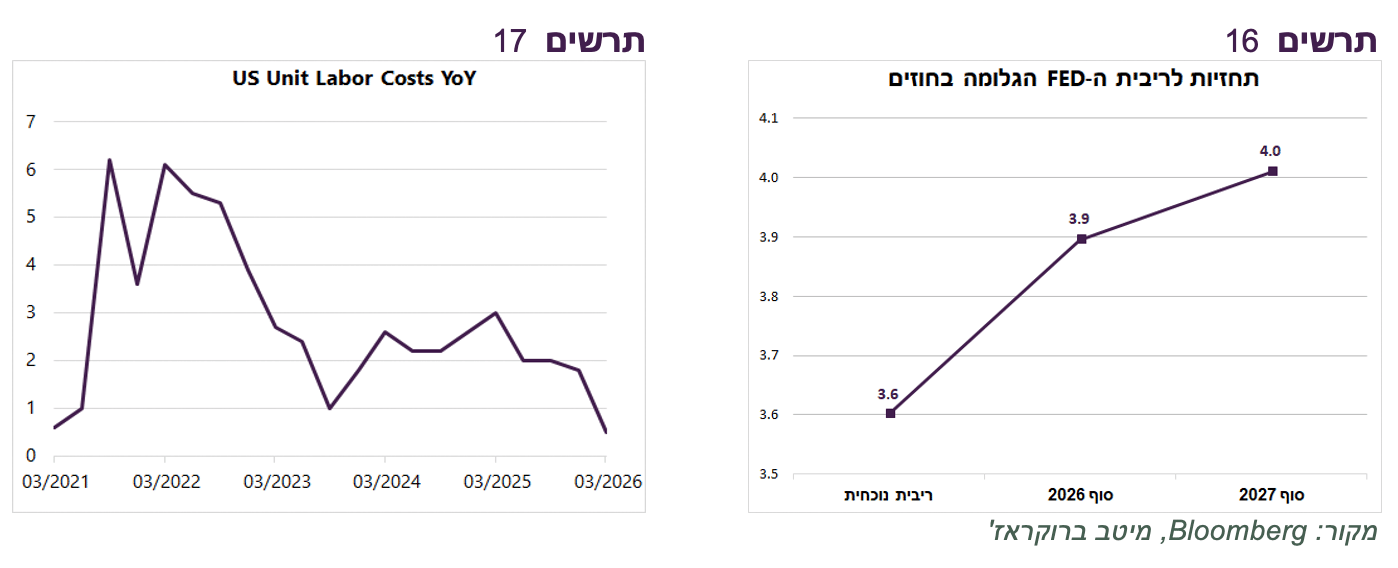

נתוני שוק העבודה החזקים הקפיצו את תשואות האג"ח ואת ציפיות הריבית בארה"ב. החוזים מגלמים העלאת ריבית של כ-0.25% עד סוף השנה ואף המשך עליות ריבית ב-2027 (תרשים 16). להערכתנו, הסיכוי להעלאת ריבית בארה"ב נותר נמוך, בתנאי שיושג הסכם בין ארה"ב לאיראן, וזאת מכמה סיבות:

להערכתנו, השיפור בשוק העבודה אינו מעיד על התחממות שעלולה לייצר לחצי שכר. השכר הממוצע ממשיך לצמוח בקצב מתון, הנמוך אף מקצב האינפלציה. קצב העלייה בעלות יחידת העבודה ירד ברבעון הראשון לרמתו הנמוכה ביותר בחמש השנים האחרונות (תרשים 17).

הצריכה הפרטית צפויה להישאר חלשה עקב שחיקה בהכנסות הריאליות של העובדים.

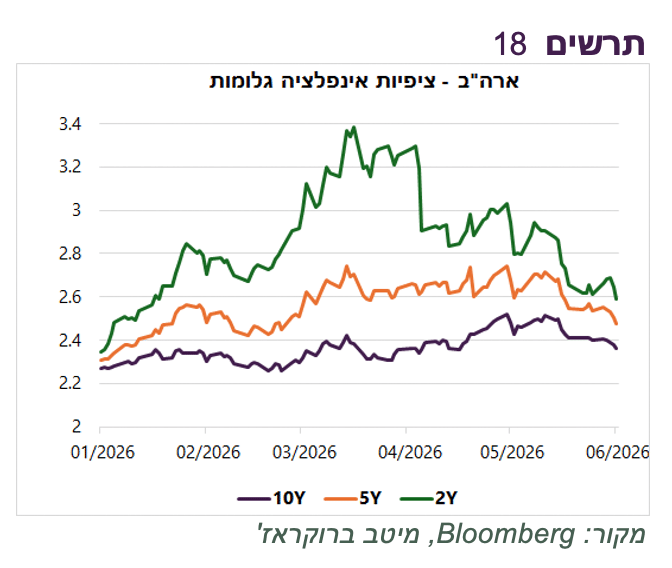

ציפיות האינפלציה בארה"ב ירדו בכל הטווחים. השווקים מגלמים ציפיות לאינפלציה בשנתיים הקרובות של כ-2.6% בממוצע, בתוך יעד האינפלציה של הבנק המרכזי.

במקרה ויושג ההסכם בין ארה"ב לאיראן, סיכון האינפלציה ירד משמעותית ואיתו תשואות האג"ח. גם אי השגת הסכם עשויה לדחוף את התשואות למטה בגלל עליית הסיכון להאטה כלכלית.

שורה תחתונה: להערכתנו, ההשקעה באג"ח ממשלת ארה"ב אטרקטיבית.

לא נראה שהירידות במניות קשורות לשוק העבודה

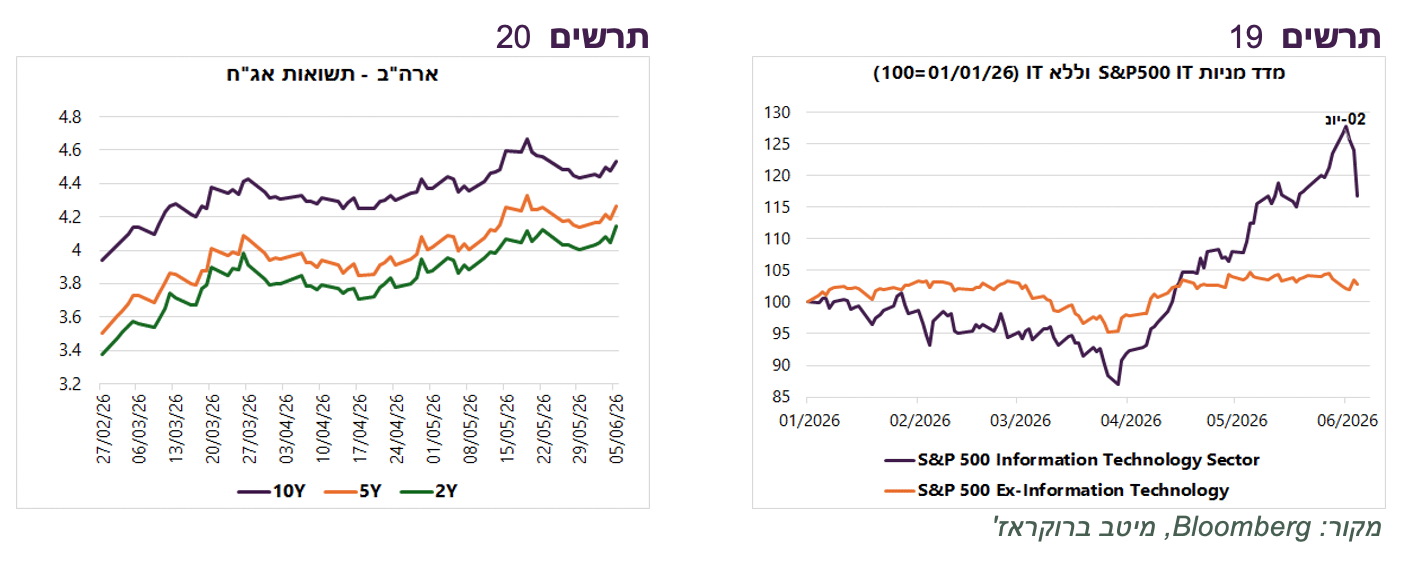

המניות רשמו ירידות חדות ביום שישי לאחר פרסום נתוני שוק העבודה, כאשר מניות הטכנולוגיה בלטו במיוחד לרעה. אולם, להערכתנו, נתוני התעסוקה היו בעיקר תירוץ למימושים ולא הסיבה האמיתית. למעשה, חדשות טובות לגבי הכלכלה האמריקאית, ובפרט לגבי שוק העבודה, הן בשורה חיובית לשוק המניות. הפעם, ה"כלל" שאפיין את השווקים בשנים האחרונות – ככל שהנתונים הכלכליים טובים יותר, כך הם שליליים יותר למניות בגלל השפעתם על הריבית – תקף הרבה פחות מבעבר.

לראיה, מניות סקטור הטכנולוגיה במדד S&P500 החלו לרדת כבר באמצע השבוע שעבר. בימים רביעי-חמישי הן איבדו כמעט 3%, וביום שישי, על רקע פרסום נתוני שוק העבודה, ירדו בכ-5.8% נוספים. לעומת זאת, מדד S&P500 ללא סקטור הטכנולוגיה המשיך לדשדש בטווח שאפיין אותו בחודשיים האחרונים (תרשים 19).

הריבית אמנם משפיעה על עלות המימון של ההשקעות בתשתיות AI ועל השווי הנוכחי של הרווחים העתידיים של חברות הטכנולוגיה הצומחות. עם זאת, להערכתנו, חשיבותה להתפתחות מהפכת הAI- נמוכה משמעותית מזו שהייתה לריבית במהפכות טכנולוגיות קודמות. הצלחתה הכלכלית של מהפכת ה-AI לא תוכרע על ידי שינוי של אחוז לכאן או לכאן בריבית, אלא בעיקר על ידי גורמים אחרים, כגון הירידה בעלויות החישוב, קצב האימוץ על ידי המגזר העסקי והיכולת לתרגם את הטכנולוגיה לעלייה בפריון וברווחיות.

יתכן והסיבה לירידות של מניות הטכנולוגיה קשורה לדיווחי החברות שהתחילו להגביל שימוש בכלי AI בשל עלויות גבוהות מהצפוי. מבין הדוגמאות הבולטות - Uber שהטילה מגבלות שימוש לאחר שמיצתה את תקציב ה-AI שלה במהירות, Microsoft צמצמה שימוש בכלים יקרים לטובת חלופות זולות יותר, וחברות נוספות שהחלו להטיל מכסות ולבחון בקפדנות את כדאיות הפרויקטים. גם מנכ"ל OpenAI הודה לאחרונה כי עלויות השימוש ב-AI הפכו ל"בעיה גדולה" עבור חלק מהלקוחות הארגוניים.

עד לאחרונה התפיסה המקובלת הייתה שהמגבלה העיקרית על התפתחות תחום ה-AI היא מגבלת ההיצע – שבבים, חשמל, מרכזי נתונים ותשתיות מחשוב. כעת מופיע סימן ראשון לכך שגם הביקוש אינו בלתי מוגבל מבחינה כלכלית. במילים אחרות, מתווספת מגבלה חדשה - יכולת הלקוחות להצדיק את עלויות השימוש ב-AI באמצעות שיפור בפריון, בהכנסות או ברווחיות. התווספות מגבלת הביקוש משנה מודל כלכלי של הטכנולוגיה. היא עשויה להשפיע על קצב ההשקעות לאורך כל שרשרת הערך של ה-AI החל ממפתחי המודלים ועד לספקי תשתיות המחשוב – ועל הכדאיות הכלכלית של השקעות אלו.

סימני שיפור בכלכלה האמריקאית יחד עם הסיכוי להסכם בין ארה"ב לאיראן צפויים להטיב עם מניות הסקטורים מחוץ לענף הטכנולוגיה. נזכיר שמדד S&P500 ex IT הוביל על מניות הטכנולוגיה עד לתחילת המלחמה, אך עבר לדשדש עם פרוץ המלחמה (תרשים 19).

שורה תחתונה: להערכתנו, הירידות במניות קשורות יותר לשינוי בהערכות לגבי טכנולוגיית ה-AI מאשר להערכות הריבית. אנו ממליצים על הרחבת פיזור סקטוריאלי.