ההשפעה של מבצע 'שומר החומות' על הכלכלה המקומית תהיה תלויה באורכו. עם זאת, הניסיון הרב שנצבר בסגרים בשנה האחרונה (עבודה מרחוק, מעבר לפעילות און-ליין וכדו') ממתן את הפגיעה הכלכלית השוטפת, מלבד באותם העסקים שתלויים בהתקהלות קהל לצורך הפעילות.

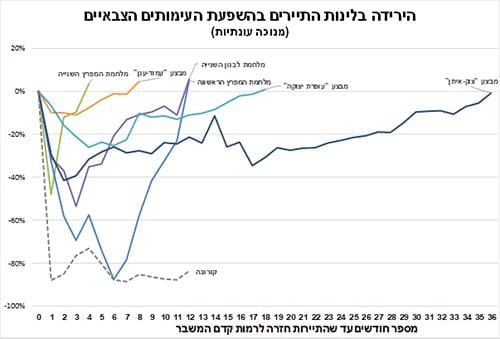

מניסיון העבר אנו יודעים שסקטור התיירות הוא הסקטור שנפגע הכי קשה מעימותים צבאיים מתוקשרים. אמנם הקורונה פגעה בתיירות יותר מכל אירוע צבאי בישראל, אך המבצע מצנן את התקוות להתאוששות מהירה בתיירות בחודשים מאי – יוני שהייתה יכולה להיות מושגת בשל התחלואה הנמוכה בישראל ושיעור החיסונים הגבוה.

למרות הנהירה לקניות במרץ, התוצר בכל זאת התכווץ ברבעון הראשון. נתוני הרבעון השני צפויים להיות טובים בהרבה.

התוצר ברבעון הראשון של 2021 התכווץ ב-6.5 אחוזים (בשיעור שנתי), בעיקר בשל העובדה שהתחלנו את השנה בסגר שפגע בצריכה הפרטית, הציבורית ובהשקעות (ללא מיסים על יבוא כלי רכב המשק התכווץ רק ב-2.5 אחוזים). המשך החוזק ביצוא השירותים מנע התכווצות חדה יותר.

יש לציין שבעינינו נתון הצמיחה של הרבעון הראשון הוא אינדיקטור פחות רלוונטי כיום עבור שוק ההון (אנחנו כבר באמצע הרבעון השני), במיוחד כשאנחנו יודעים שחל שינוי גדול מאוד בתנאים הכלכליים מאז (יציאת המשק מהסגר). לאחר הנתון המאכזב אנו צופים התאוששות משמעותית ברבעון הנוכחי (השני), בשל הנתונים הראשוניים שמצביעים על צריכה פרטית חזקה מאוד, לפחות עד לעימות הצבאי בעזה.

יחד עם זאת, בעקבות הנתון אנחנו מעדכנים כלפי מטה את תחזית הצמיחה השנתית שלנו לשנת 2021 מסביבות ה-5 אחוזים לטווח שבין 4.2 ל-4.4 אחוזים (בנק ישראל ושאר הגופים הכלכליים צפויים לעדכן את תחזיותיהם כלפי מטה בקרוב) בתחזית לשנת 2022 אין שינוי (4.8 אחוזים).

למרות המדד הנמוך מהצפי - האינפלציה מתקדמת לכיוון היעד. למרות זאת, אנו סבורים שבנק ישראל לא צפוי להעלות את הריבית בשנה הקרובה.

לאחר מספר חודשים של הפתעות כלפי מעלה, באפריל מדד המחירים לצרכן היה נמוך מהצפי כאשר עלה ב‑0.3 אחוז. ירידה בסעיף הדיור לצד ירידה במחירי הארחה והנופש (לאחר העלייה החדה מהצפי במרץ) היו הגורמים העיקריים להפתעה כלפי מטה.

במונחים של 12 החודשים האחרונים - האינפלציה המשיכה לעלות ל-0.8 אחוז ובחודש הבא היא תימדד קרוב ל-1.5 אחוזים (אפקט קצה בשל האינפלציה הנמוכה בשנה שעברה בעקבות משבר הקורונה), חזרה לתוך גבולות יעד האינפלציה. למרות זאת, אנו מאמינים שבנק ישראל ישאיר את הריבית ללא שינוי ויאותת שיעשה זאת לזמן ממושך.

גם המדד הבא צפוי להיות חיובי, כ-0.4 אחוז במאי (הלבשה והנעלה), אך בכך יסתיימו להערכתנו רצף המדדים החיוביים, ומדד יוני צפוי כרגע לרדת ב-0.1 אחוז. ל-12 המדדים הבאים התחזית שלנו עומדת על 1.1-1.2 אחוזים, נמוך מהציפיות הנגזרות בשוק אג"ח.

בסקר נפרד, מחירי הדירות המשיכו לעלות עם עלייה חודשית של 0.8 אחוז (לאחר שנתוני החודשיים הקודמים עודכנו כלפי מטה) ו-4.5 אחוזים ב-12 החודשים האחרונים. כפי שציינו בעבר, העלייה נתמכה במגוון הפעולות שביצעו בנק ישראל והאוצר בהם: ירידה בריבית למשכנתאות, דחיית משכנתאות, וההקלות במס הרכישה למשקיעים. במקביל, עלויות הבנייה המשיכו לעלות במהירות נוכח העלייה החדה במחירי הסחורות מנובמבר והזינוק בעלויות השילוח, כפי שציינו בסקירות הקודמות. מדד תשומות הבנייה עלה ב-0.8 אחוז וב-2.4 אחוזים ב‑12 החודשים האחרונים, דבר שמסביר בחלקו את העלייה במחירי הדירות.

נקודות מרכזיות

בארץ

ההשפעה הכלכלית של מבצע 'שומר החומות' תהיה תלויה באורכו. עם זאת, הניסיון הרב שנצבר בשנה האחרונה בעבודה מרחוק ימתן את הפגיעה בפעילות העסקית. יחד עם זאת, המבצע מצנן את התקוות להתאוששות מהירה בתיירות הנכנסת – ענף שנפגע קשות בכל המשברים הביטחוניים בעבר.

למרות שחרור הביקושים הכבושים במרץ, התוצר עדיין התכווץ ברבעון הראשון.

לאחר מספר חודשים של הפתעות כלפי מעלה, באפריל מדד המחירים לצרכן היה נמוך מהצפי כאשר עלה ב-0.3 אחוז. האינפלציה ב-12 החודשים האחרונים עלתה ל-0.8 אחוז ובחודש הבא היא תגיע סביב 1.5 אחוזים (אפקט קצה טכני), חזרה לתוך גבולות יעד האינפלציה. בנק ישראל לא צפוי להעלות את הריבית בשנה הקרובה.

עלויות הבנייה המשיכו לעלות במהירות נוכח העלייה החדה במחירי הסחורות והזינוק בעלויות השילוח. מדד תשומות הבנייה עלה ב-0.8 אחוז וב-2.4 אחוזים ב‑12 החודשים האחרונים.

בעולם

האינפלציה בארה"ב כפולה מיעד הבנק המרכזי, אך אנו מעריכים שהבנק ימשיך להדגיש שמקורה בגורמים זמניים (שמנינו בעבר) ושהם לא יאותתו על שינוי במדיניות.

האינדיקטורים מסין ממשיכים להצביע על צמיחה חזקה. יחד עם זאת נראה שקצב הצמיחה האט בתחילת הרבעון השני.