בארץ

האינדיקטורים הראשוניים מראים שגם בזמן המבצע הצבאי הצריכה הפרטית נותרה חזקה.

סקר המשרות הפנויות לאפריל שבר שיאים כאשר בחלק מהענפים נואשים לעובדים. ההסרה של הגבלות הקורונה בשבוע הבא תגביר עוד את הדרישה לעובדים ותפעיל לחצים לעליית שכר באותם ענפים.

בהחלטת הריבית בשני הבא – לא צפויות הפתעות.

בעולם

מבצע החיסונים באירופה ממשיך לצבור תאוצה וההקלות מתרחבות. הדבר תרם להמשך עלייה בביקושים המקומיים ולשיפור בסנטימנט החברות בגוש האירו.

הזינוק המבורך בביקושים מגיע במקביל לעיכובים בשרשראות האספקה הגלובלית אשר ממשיכים להפעיל לחץ כלפי מעלה על המחירים, אך הבנק המרכזי בגוש האירו ימשיך ברכישות המוגברות לפחות עד לרבעון האחרון השנה.

בניגוד לעמדת נגיד הבנק המרכזי בארה"ב, מספר חברים בוועדה המוניטרית מאמינים שלנוכח העלייה באינפלציה והשיפור בנתונים הכלכליים יהיה צריך לדון בישיבות הבאות בצמצום קצב הרכישות. אנחנו לא סבורים שנראה ירידה כזו לפני תחילת 2022.

הצריכה הפרטית נשארה חזקה במהלך המבצע

מבצע "שומר החומות" הסתיים וסך הרכישות בכרטיסי אשראי המהווה אינדיקאטור לצריכה הפרטית הראה ירידה בהוצאה על פנאי לצד עלייה בהוצאה ברשתות שיווק המזון. מלבד זאת, לא נרשמו שינויים משמעותיים בשאר הענפים, דבר שמדגיש את החוסן של העסקים ומשקי הבית.

המעסיקים מחפשים עובדים בנרות

גם סקר המשרות הפנויות לאפריל היה חריג כאשר נרשמו מעל ל-130 אלף משרות פתוחות, הרמה הגבוהה ביותר מאז התחלת הסקר לפני יותר מעשור. בלטו במיוחד ענפי האירוח, האוכל, הבידור והפנאי דבר שמאשרר את הדיווחים על הקושי לגייס עובדים באותם הענפים. הודעת משרד הבריאות על הסרת כמעט כל המגבלות בשבוע הבא תגדיל עוד את הביקוש לעובדים באותם ענפים ותתרום ללחצים לעליית שכר, למרות הסיום הצפוי של תשלומי האבטלה המיוחדים בעוד כחודש.

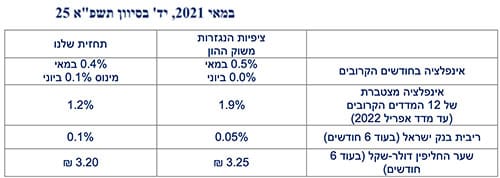

להערכתנו, בנק ישראל לא צפוי להכריז על שינויים בהחלטת הריבית הקרובה ביום שני.

ריבית בנק ישראל צפויה להישאר ללא שינוי על 0.1 אחוז ולהערכתנו הבנק לא צפוי לשנות כרגע את יעדי תוכנית הרכישות. מעניין יהיה לראות איך בנק ישראל יתייחס לנתוני הצמיחה החלשים של הרבעון הראשון.

נזכיר, שעל רקע הנתונים הטובים שאנו צופים לכלכלה הישראלית ברבעונים הבאים אנחנו סבורים שבנק ישראל ימשיך לצמצם את קצב רכישות האג"ח החודשי שלו בפועל ובחודש יולי ככל הנראה יודיע על הארכת התוכנית במתכונת מצומצמת.

חיסון אירופה מואץ והעסקים רואים את המשך ההקלות

לאחר שמבצע החיסונים באיחוד האירופאי החל ברגל שמאל, בחודשיים האחרונים נרשמה האצה משמעותית שבאה לידי ביטוי בירידה עקבית בתחלואה. בעקבות זאת נמשכה ההקלה בהגבלות לרמתן הנמוכה ביותר מאז אוקטובר בשנה שעברה. הדבר תרם להמשך עלייה בביקושים ובכך לשיפור בסנטימנט

החברות בגוש האירו, כך על פי מדד מנהלי הרכש הראשוני למאי שעלה ל-56.9 נקודות, מעל לצפי והרמה הגבוהה ביותר מזה 3 שנים.

אנו סבורים שבהחלטת הריבית בעוד כשבועיים הבנק המרכזי בגוש האירו ימשיך להדגיש שעלייה במחירים השנה היא בשל גורמים חד-פעמיים, ואף יאריך את קצב הרכישות המוגבר של האג"ח הממשלתיות.

אך הזינוק המבורך בביקושים מגיע במקביל לעיכובים בשרשראות האספקה הגלובלית אשר ממשיכים להפעיל לחצים כלפי מעלה על המחירים, ולהערכתנו יגרמו בהמשך השנה לאינפלציה לחצות את יעד הבנק המרכזי של 2 אחוזים. למרות זאת, אנו סבורים שבהחלטת הריבית בעוד כשבועיים הבנק המרכזי בגוש האירו ימשיך להדגיש שעלייה במחירים השנה היא בשל גורמים חד-פעמיים, ואף יאריך את קצב הרכישות המוגבר של אג"ח הממשלתיות.

סדקים ראשונים בפד?

נגיד הבנק המרכזי בארה"ב הדגיש במסיבות העיתונאים האחרונות שהבנק עדיין לא חושב להתחיל ולדון בצמצום המדיניות המאוד מרחיבה שלו. אך בסיכומי הדיונים לקראת החלטת הריבית מספר חברים בוועדה המוניטרית כבר מאמינים שלנוכח העלייה באינפלציה והשיפור בנתונים הכלכליים יהיה צורך לדון בכך בישיבות הבאות.

למרות האיתות, אנו לא צופים שנראה צמצום של הרכישות בפועל לפני סוף השנה הנוכחית (הנגיד צפוי לסיים את תפקידו בפברואר 2022). בנוסף, להערכתנו הדיונים לגבי העלאת הריבית עצמה לא יחלו לפני אמצע 2022.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום