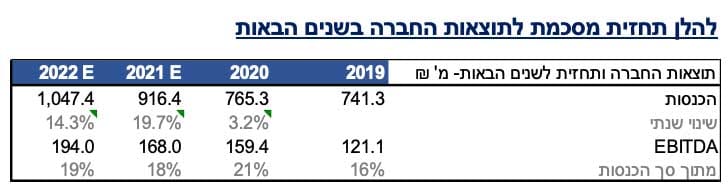

מספנות ישראל רשמה גידול מתון של כ-0.9% בהכנסות ברבעון הראשון, למול הרבעון המקביל. הגידול הושפע מגידול בהכנסות פעילות הנמל, בשיעור של כ-25% וגידול בהכנסות תחום המלט בכ- 15%, אך קוזז בקיטון של כ- 32% בהכנסות תחום המספנה. במגזר המספנה הרבעון הראשון הושפע עדיין משנת הקורונה, אשר אופיינה במיעוט פרויקטים, ופרויקטים חדשים שנכנסו לקראת סוף 2020 טרם באו לידי ביטוי בתוצאות, היות ומדיניות ההכרה בהכנסות היא על פי קצב ההתקדמות. מעבר לכך, בחודש אפריל הודיעה החברה על חתימת חוזה מהותי עם מדינה במזרח אסיה, בהיקף של כ- 128 מ'$ שיפרסו על פני 3.5 שנים. להתקדמות בפרויקט זה צפויה השפעה לא מבוטלת על תוצאות מגזר המספנה בהמשך השנה ובשנים הבאות.

מגזר הנמל צמח, למול הרבעון המקביל, לא מעט בשל שימוש ברציף נוסף, אשר ברבעון המקביל הוקצה ללקוח בתחום הגז (במגזר "אחר"). החוזה מול לקוח זה חודש שוב השנה, ורציף זה צפוי לחזור לשימוש תחת מגזר "אחר" ולגרוע מהכנסות מגזר הנמל. יש לציין כי פעילות הנמל מבוצעת כיום בתפוקה מלאה, והשיפור בפעילות זו צפוי להגיע ממתקנים ופרויקטים שמתוכננים לקום, אשר ישפיעו על יעילות הפריקה והשינוע של הסחורות. מגזר המלט רשם צמיחה בהכנסות, בשל גידול בכמות הנמכרת אך שחיקה ברווחיות כתוצאה מעליית מחירי חומרי הגלם וההובלה בעולם, אשר לא "גולגלו" במלואם למחירי המכירה. מגמות אלו ניכרו כבר מתחילת שנת 2021 ואנו הנחנו שחיקה ברווחיות תחום זה במודל הפיננסי. כתוצאה מהמפורט לעיל החברה סיימה את הרבעון עם רווח תפעולי של כ- 19.5 מ' ₪ מול כ- 305 מ' ₪ ברבעון המקביל, על אף העלייה בהכנסות. הרווח הנקי לבעלי המניות הסתכם בכ- 15.6 מ' ₪ למול כ- 19.3 מ' ₪ ברבעון המקביל. כפי שציינו, ההתפתחויות במגזר המספנה צפויות להיות בעלות השפעה מהותית על תוצאות החברה בהמשך השנה, עם ההתקדמות בפרויקטים בצבר, וגם בשנים הבאות.

פרויקטים בפיתוח צפויים לתמוך בהמשך השיפור בתוצאות החברה בשנים הבאות – החברה ממשיכה להתקדם בתכנון ופיתוח של מספר פרויקטים, כמו הקמת מתקן הממגורות וכניסה לתחום הביטומן ומוצרי הגבס. להערכתנו, ועל סמך תוצאות העבר, השקעות עלו עשויות להביא לניצול טוב יותר של נכסי החברה ולשיפור בתוצאות בשנים הבאות. בנוסף החברה מתמודדת, בשיתוף עם חברת DPW מדובאי, על רכישת נמל חיפה. על פי הדיווחים למכרז נגשו מספר קבוצות, כולן כוללות גורמים בינלאומיים בתחום הנמלים. קשה להעריך, בשלב זה, את סיכויי החברה לזכות במכרז ואת הפוטנציאל הגלום עבורה במהלך זה.

שורה תחתונה: מספנות ישראל הנה חברה ייחודית, המציגה יתרונות תפעוליים וניהוליים בתחומי פעילותה ומציגה שיפור הדרגתי בתוצאות כמעט מדי שנה. להערכתנו יכולת הניהול של הקבוצה, עם יתרונותיה המובנים, יביאו להמשך שיפור בתוצאות ולחיזוק מעמדה התחרותי בתחומי הפעילות ושיפור זה יבוא לידי ביטוי כבר בהמשך השנה. לאור האמור לעיל אנו מותירים את המלצת ההשקעה על קנייה, במחיר יעד של 83 ₪ למניה.

מספנות ישראל

מספנות ישראל