לוויתן: מחכים לפריצה איזורית, הפיקוח הסביבתי ימשיך להיות הדוק

אנו מעלים את ההמלצה למניית רציו ל"קניה" ואת המחיר ל-1.64 שקל. אנו מותירים את ההמלצה למניית דלק קידוחים על "קניה" ומעדכנים את המחיר כלפי מעלה ל-6.19 שקל. ההמלצה שלנו לשותפי לוויתן, נובעת ומהתחזיות האזוריות לטווח הבינוני, שתומכות ביצוא. נציין, שהביקוש החזק לגז מלוויתן בירדן ובמצריים, בלט ברבעון הקודם בניגוד למגמות עונתיות.

ממשלה חדשה: להערכתנו, לא צפויה להיות השפעה מעכבת על פיתוח היצוא האיזורי, בשל הקונצנזוס השורר בנושא. באשר להיבט המקומי, הסקטור מגיע ל-1 ביולי 2021, מועד ההתאמה החוזי למחיר הגז של חברת החשמל, תוך עמידה כמעט מלאה ביעדי מתווה הגז. נציין שבישראל פועלים 2 מאגרים וקיים עודף היצע מקומי. כניסת שחקן נוסף תחרותי צפויה בתחילת שנת 2022, ושותפי תמר קיבלו אישור לשיווק נפרד. נציין, שמגמת הירידה במחירי הגז במשק המקומי התרחשה על רקע התחזקות מחירי הגז בעולם, ובפרט חוזים הצמודים לברנט.

המדד שלנו, "LCGAS", הכולל את מפיקות הגז המובילות בישראל, הכפיל את עצמו מאז השפל שנרשם ביולי אשתקד, אך הוא עדיין מוך בכ- 25% מרמתו הממוצעת ב-6 חודשים האחרונים של שנת 2019, שקדמו להשקה מסחרית של מאגר לוויתן.

נציין שדלק קידוחים ממשיכה במסלול העסקה עםMubadala Petroleum וכבר סיווגה את האחזקה, בשיעור של 22% במאגר, כפעילות שהופסקה. אנו רואים את העסקה כחיובית לסקטור וממשיכים להניח תשלום בסך של 1.05 מיליארד ד', שמורכב מתמורה בלתי מותנית בסך מיליארד ד' ומחצית מהתמורה המותנית בסך 50 מ' דולר בכפוף לתנאים מוסכמים.

שורה תחתונה:

אנו ממליצים בהמלצת "קניה" על יה"ש של שותפי לוויתן הישראלים, רציו ודלק קידוחים. אנו מניחים מגמות חיוביות ביחס למאגר שכוללות, שיפור פונדמנטלי בתנאי הביקוש האזוריים. ביחס לדלק קידוחים קיים פוטנציאל נוסף העשוי לבוא לידי ביטוי אם יוחלט על פיתוח שדה אפרודיטה.

.

מגמות בעולם ומגמות אזוריות

הגז הטבעי עדיין עשוי למלא את התפקיד שיועד לו כסחורת מעבר

למרות הרתיעה של חלק מהמשקיעים מהדלקים המאובנים, הגז הטבעי עשוי להערכתנו, בסבירות גבוהה למלא בשנים הקרובות את התפקיד שנועד לו לפני עשור, כסחורת מעבר בין האנרגיה המסורתית למתחדשת בהפקת חשמל ומימן. זאת בשל הפניה לאנרגיה מתחדשת שמקדימה את התשתיות, גידול חזוי ברכב חשמלי פרטי נטען מהרשת והתייקרות הציוד לסולר מסחרי.

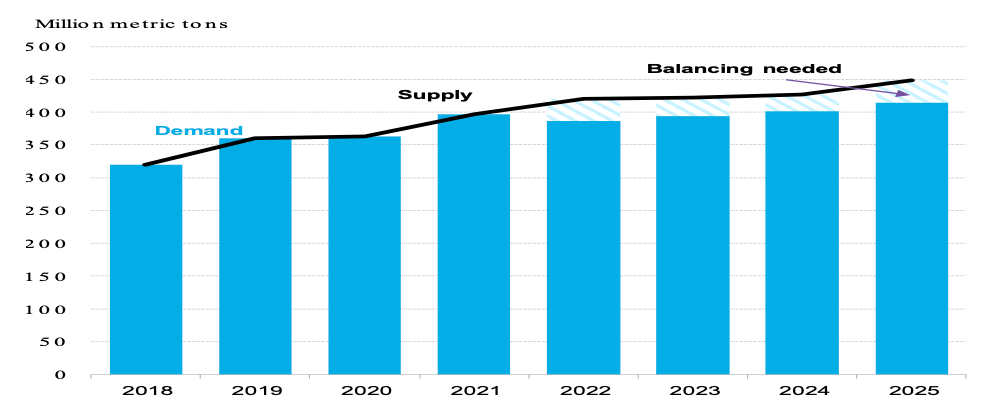

מגמות גלובליות : צפי לעודף ביקוש ל-LNG עד לשנת 2025 והעדפה גוברת לצינורות אזוריים בהמשך

להערכתנו, יעדים סביבתיים גבוהים, תומכים בטווח הבינוני בביקוש לגז טבעי. נציין, כי יעדים גבוהים לצמצום פליטות והקדמת ויתור על אנרגיה פוסילית עלולים ליצור ביקוש לגיבוי ה-base load.

לדעתנו, ככל שתתחזק האג'נדה הסביבתית עשוי לחול שינוי תודעתי בקרב חלק מהמדינות בשל העלות האנרגטית הגבוהה של תהליכי הנזלת גז.

אנו מניחים כי המגמה של העדפה לצינורות איזוריים תגבר. תהליך זה כבר בא לידי ביטוי כבר בהתעקשות גרמניה על צינור "נורדסטרים 2" השנוי במחלוקת מדינית. לאחרונה פורסם כי גם פקיסטאן ואינדונזיה בוחנות אפשרויות של בניית צינורות גז אליהם.

מגמות אזוריות: כמחצית מהגז שהופק בישראל נועד ליצוא

נציין, שבטווח הקצר העלאת שיעור היצוא הרגולטורי מהמאגרים גדולים בישראל אינה דרמטית. במציאות הקיימת כיום - המאגרים ממתינים להרחבת צנרת (נתג"ז) ולהגדלת חוזי יצוא. התמחור של השותפויות עדיין מבטא את חלק מאיומי עודף ההיצע, שנוצר עקב הקדמת מאגרים לביקוש מקומי, כניסתה של אנרג'יאן לענף וגידל האנרגיה המתחדשת במשק החשמל המקומי.

בטווח הבינוני –ארוך, בהנחת יציבות גיאו-פוליטית מדובר כמובן בפוטנציאל חיובי לסקטור כולו.

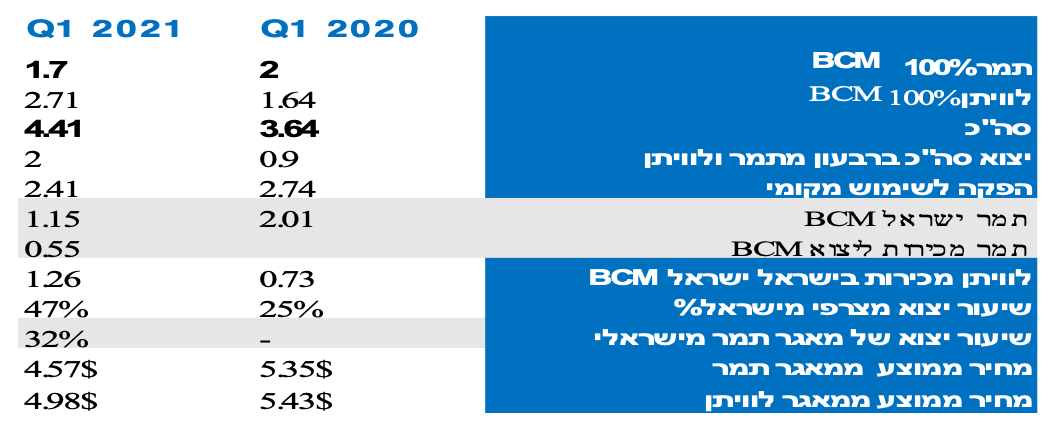

כאמור היצוא הישראלי ברבעון 1 היה חזק מאוד, ואף סתר את העונתיות, אך השתייך ברובו למאגר לוויתן. היצוא ממאגר תמר עמד ברבעון על כ-0.55 BCM והיווה כ-27.5% מסך היצוא מישראל.

שברון התייחסה בשיחות ועידה למוניטזציה של מאגרים ישראלים

לפי שיחות הועידה של שברון אינה פוסלת אפשרויות להנזלה פיננסית של האחזקות במאגרים ישראלים, "בהתאמה יפה לפרופיל של חברות הפועלות באזור". הכוונות יכולות להיות מגוונת, החל מעסקה במתקן ה_LNG המצרי "אידקו" וכולל אספקת גז משותפת מאפרודיטה ולוויתן למצריים.

Q1 - רבעון חזק מאוד של לוויתן בזכות היצוא שעלה ל-53% מההפקה והמכירות לחח"י

מכירות של 4.5 BCM מלוויתן בחודשי ינואר-מאי תומכות בתחזית אופטימית

מתחילת שנת 2021 ועד לסמוך לפרסום הדוח בסוף מאי הפיק המאגר 4.5 BCM (100%) מתוכם כ-2.71BCM במהלך רבעון הראשון.

הכנסות המאגר (100%) ברבעון הראשון לפני תמלוגים נאמדו בכ-480 מ' ד'. לפי התזרים שפרסמו שותפי לוויתן, היקף הפקת הגז צפוי לקפוץ השנה בכ-50%. אנו היינו שמרניים יותר, והנחנו בינתיים מכירות שנתיות של 9.8 BCM שמבטאות עליה בשיעור של 36% בכמויות המכר ביחס לאשתקד .

עוצמת ההפקה של המאגר בחודשי ינואר-מאי נבעה מעוצמת היצוא שנאמד ב-1.45 BCM ברבעון הראשון וממכירות לחח"י לפי חוזה ההשלמה של לוויתן, אשר נחתם כתוצאה מעודף הרכישות ממאגר תמר (קארי פורוורד) שצברה חח"י על-פי חוזה.

התוצאות היו ללא ספק מרשימות מאוד, אף שחלק היה הזדמנותי ואף ספג ביקורת רגולטורית. להערכתנו, תוצאות הרבעון המשיכו לשקף את ההשלמה של חזון עסקי וגאו-פוליטי מורכב במזרח התיכון. כזכור, מאגר לוויתן החל את פעילותו בתנאים מאקרו-כלכליים חסרי תקדים, עם פרוץ המגיפה והסגרים הבינלאומיים, וחרף האתגרים, הוא מכר בשנתו הראשונה 7.2 BCM גז טבעי (100%) עם הכנסות של 1.3 מיליארד דולר.

נציין שבשנת 2020, השנה הראשונה של הפקה מסחרית מלוויתן, הפיקו שני המאגרים הישראלים יחד כ-15.5 בי.סי.אם גז מתוף זה כ-8.2 בי.סי.אם הפיק מאגר תמר. השנה, בעוד ההפקה ממאגר תמר צפויה להישאר יציבה, בעיקר בגלל דחיית הכניסה של אנרג'יאן, הרי שההפקה מלוויתן צפויה ללעלות.

.

דיבידנדים יצטרכו לחכות

רציו שהודיעה על גיוס לצורך מיחזור כבר סימנה את כוונתה שלא להגדיל את החוב הפיננסי ברוטו. השותפות א צפויה לחלק דיבידנד לקראת שנת 2023. השותפה הגדולה במאגר, דלק קידוחים, שה-LTV שלה צפוי לרדת לכ-50% (לפי EV סחיר) עם השלמת עסקת מובדאלה, תמשיך ככל הנראה בחלוקות איזון ובדיבידנדים לא גדולים, בשל ההשקעות המתוכננות והפוטנציאליות.

רישום כפול אטרקטיבי אך מאתגר

התוכנית לרישום כפול של חברת New Med המלווה בשינוי מבנה השותפות לחברה, נתקלת באתגרים רבים. נושא המיסוי בהצעה זוכה כמובן להתייחסות נרחבת, אליה אין אנו יכולים להתייחס. הדיון המשפטי בהצעה נדחה ל-12 ביולי. מבלי להיכנס לסוגיות המיסוי - להערכתנו, המכפילים והסחירות במדד פטס"י תומכים בכדאיות התוכנית לרישום הכפול.

שורה תחתונה

אנו ממליצים בהמלצת "קניה" על יה"ש של שותפי לוויתן הישראלים, רציו ודלק קידוחים. אנו מניחים ביחס למאגר מגמות חיוביות שכוללות, שיפור פונדמנטלי בתנאי הביקוש האזוריים. ביחס לדלק קידוחים קיים פוטנציאל נוסף שעשוי להביא לפיתוח של שדה אפרודיטה.

אלה פריד, קרדיט: כפיר סיון

אלה פריד, קרדיט: כפיר סיון