אנו מעלים את ההמלצה שלנו למניית קבוצת דלק ל"החזק", עם מרכיב ספקולטיבי גבוה, ומעדכנים את מחיר היעד ל- 209 ש"ח. ההמלצה שלנו נשענת על שילוב גורמים חיוביים, שיפור חד בסביבה העסקית והמשך הפעולה הנחושה של החברה למימוש נכסי המשנה.

התפיסה שלנו פשוטה: מימוש נכסי קבוצת דלק מספיק בכדי לממן את התחייבויותיה, גם בשוק אנרגיה הרבה פחות חזק מהיום. משכך, למרות שהלחץ השמרני מגיע באופן טבעי מבעלי החוב, הרי שהסיכון כולו נמצא במגרש של בעלי ההון.

בנוסף, להערכתנו קיים סיכוי סביר שפרופיל הסיכון של מניות הקבוצה ימשיך להיות גבוה - גם בתרחישים אופטימיים. זה נובע משילוב בין מבנה הון ממונף בחברת ההחזקות לבין פרופיל הסיכון של חברות גז ונפט - נכסים פוסיליים שנתפסים כיום, יותר מאי-פעם, כנכסי סיכון. התפיסה שלנו בקשר לתפקידו של הגז הטבעי בטווח הבינוני אופטימית למדי, והשיעור הגבוה שלו בתמהיל ההפקה היומית של הקבוצה 103,000 boe/d - העומד על שיעור של 73% מההפקה - תומך בהעלאת המלצה.

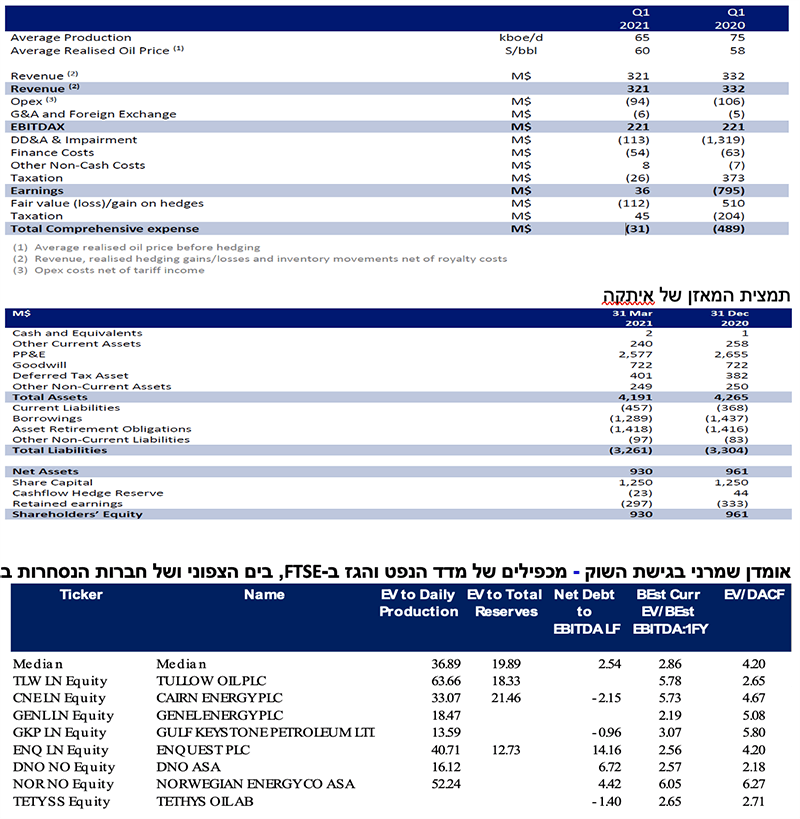

רישום איתקה למסחר: הזהירות בקשר רישום למסחר של נכס מרכזי מובנת, וייתכן שאף מוצדקת, למרות ההשפעה הקריטית של המהלך על יכולת מיחזור חוב בריביות נורמטיביות. נציין שבהתאם ללוחות הסילוקין המקוריים, בתקופה של אפריל 2021 עד מרץ 2022 לחברה פירעונות קרן וריבית בסך 2.4 מיליארד שקלים, ובתקופה של אפריל 2022 עד מרץ 2023 כ-1.2 מיליארד שקלים נוספים. להערכתנו, נוצר חלון הזדמנויות למוניטזציה של איתקה, הנתמכת גם ע"י השפל במרווחי הריביות, שמעניק לדלק סיכוי הוגן להסדרת החוב - בהנחה שההתאוששות לא תבלם ע"י התפשטות ווריאנט דלתא.

נקודות מרכזיות ביחס לחברה ולתחום הפעילות:

תמהיל ההפקה היומית של אחזקות הקבוצה (דלק קידוחים ואיתקה) - 73% גז, הינו התמהיל האנרגטי המועדף כיום ע"י המשקיעים.

מחיר הנפט עלה בממוצע בשיעור של 25%. חבית נפט ברנט נסחרת כיום במחיר של 75 ד', כאשר ב-6 החודשים האחרונים עמד המחיר הממוצע שלה על 65 ד' - עליה של 25% ביחס למחיר הממוצע בחודשי יולי-דצמבר 2020.

חוזה גז טבעי לאספקה באוגוסט בבורסת ICE בבריטניה עלה בשיעור של 485% ב-12 החודשים האחרונים, ונסחר בשיא היסטורי של 0.86 ליש"ט ל"ת'רמל", שווה ערך ל- 12 דולר ל-mmbtu.

הושגה הסכמה בין החברה לבעלי אגרות החוב, שהקפיאה למעשה את קובננט הדירוג המינימלי (BBB- מול B שהיה במועד הדוח) כעילה לפירעון עד ל-15 בספטמבר 2021, עם אופציה לדחייה עד ל-31 במרץ 2022, ובלבד שהחברה תפקיד לחשבון הנאמנים את מלוא הסכומים הדרושים לפירעונות.

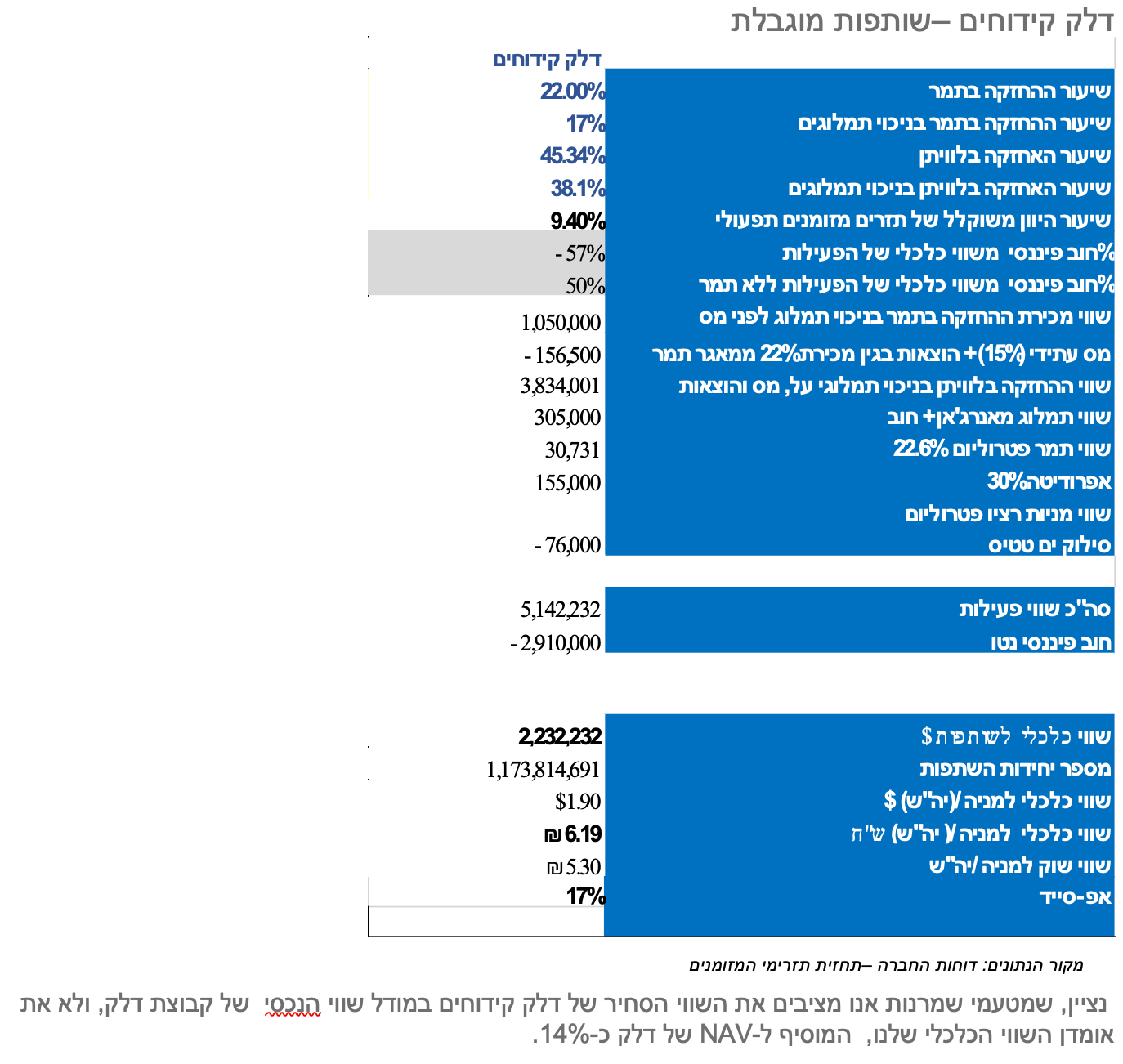

תוכנית להנפקת איתקה: אנו ממשיכים לאמוד את איתקה באופן שמרני, בגישת השוק, עם עלייה של כ-20% לכדי 1,400 מ' ד', בניכוי חוב שירד וקפקס שעלה. נציין, שהקבוצה התחייבה לבעלי החוב לפעול כמיטב יכולתה להנפקת איתקה עד לאמצע ספטמברלצד עדכון הנאמנים על ההתקדמות מדי חודש.

הנפקת אג"ח סדרה לה' השבוע: הונפקה השבוע, בסך של 517 מ' ש', בתשואה של 7.2% (3.6% חצי שנתית).

שורה תחתונה: ייתכן שיהיו מי שימצאו עניין במניית דלק קבוצה בטווח הקצר, בשל המינוף הגבוה, החשיפה לנפט וגז והנחישות לשלם את החוב. עם זאת, בטווח הארוך, הסיכון הגבוה תומך בהעדפה העקבית שלנו לאג"ח של הקבוצה.

מחירי הנפט והגז בשיא. הגז הטבעי בבריטניה - בשיא כל הזמנים

סופר סייקל בסחורות ורוטציה בין המגזרים: מגפת הקורונה הביאה לירידה דרסטית בהיקף הפקת גז ונפט בעולם, לצד ירידה חדה בהשקעות הון בתעשייה, שהושפעו גם מדרישות המשקיעים להגדיל חלוקות. מחירי השיא מהווים גם תמרור אזהרה מבחינת חלק מהמשקיעים, הרואים בהם איום על הביקושים.

כפי שמשתקף ממחירי הנפט בתקופה זו, חל שיפור משמעותי בסביבה העסקית בה פועלת הקבוצה. לנו נראה, כי אם לא תחול נסיגה בבלימת הקורונה, קיים סיכוי טוב להצפת שווי של איתקה, באמצעות הנפקה או הכנסת שותפים.

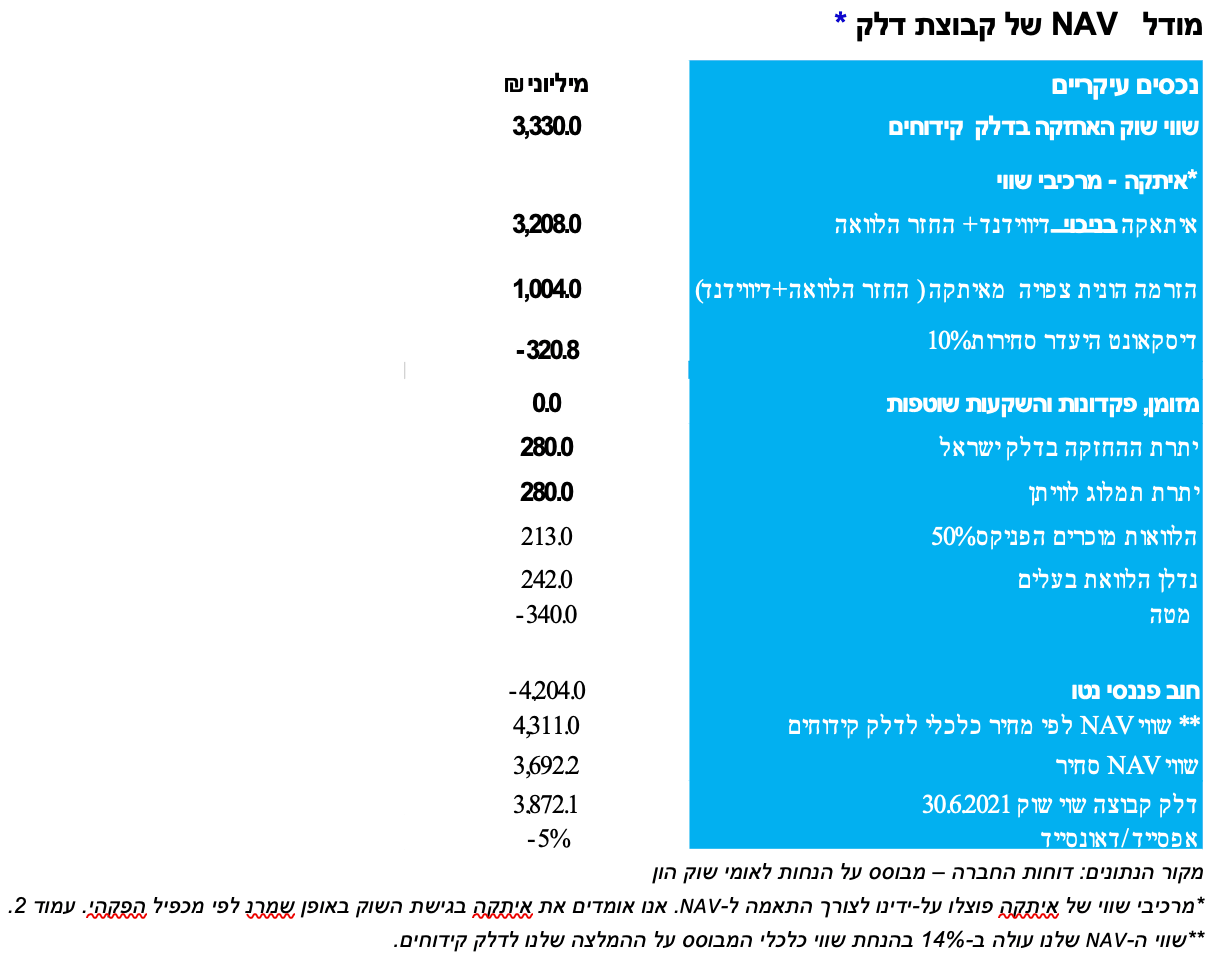

עם זאת, יש לזכור כי המשבר טרם חלף. אנו מניחים דיסקאונט של 10% על שווי איתקה, לצד הנחות אופטימיות ביחס לאפשרויות להנזלת הנכס. אנו אומדים את שווי איתקה בכ-2.340 מ' ד' לפני חוב. אנו מתייחסים להחזר הלוואה צפויה + דיווידנד כמרכיבים בשווי איתקה.