מידרוג קובעת דירוג מנפיק A2.il באופק יציב לחברת איי.אי.אס החזקות בע"מ (להלן – "איי.אי.אס" או "החברה") וכן קובעת דירוג זהה להנפקת סדרת אג"ח חדשה בסך של עד 250 מיליון ש"ח ערך נקוב.

אודות החברה

החברה התאגדה בישראל באפריל 1987 כחברה פרטית והפכה לציבורית בחודש מאי 1993, מאז מניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב. בעל השליטה ויו"ר הדירקטריון בחברה היינו מר חיים גייר אשר מחזיק כ-57% מהון המניות של החברה. נכון ליום פרסום דוח הדירוג החברה מחזיקה ב-100%, מפארק התעסוקה בפלמחים באמצעות חברת הבת פארק פלמחים בע"מ (להלן: "פארק פלמחים") הנמצאת בבעלותה ובשליטתה המלאה של החברה. שטח המתחם מתפרס על פני כ-300 דונם אשר מושכר ברובו כשטחי אחסנה פתוחה של לוגיסטיקה ותעשייה למעט שטח בו הוקם מתקן התפלה אשר מושכר בחוזה ארוך טווח המסתיים בשנת 2030. לפארק פלמחים קיימת תוכנית בניין עיר בתוקף הכוללת זכויות בניה נוספות. החברה בוחנת מימוש זכויות אלו ואפשרות להקים מרכזי תעסוקה שיכללו את השימושים בתב"ע כולל מרכזים לוגיסטיים ודאטה סנטר. בנוסף, נכון למועד הדוח החברה מחזיקה בבעלות המלאה בחברת איירפארק בע"מ (להלן: "איירפארק"), אשר נוסדה בחודש מרץ 2004 במטרה להקים מתקן תעשייה תעופתי עבור כלי טיס אזרחיים בחטיבת קרקע בסמוך לבסיס חיל אוויר "עובדה" .

שיקולים עיקריים לדירוג

ענף הלוגיסטיקה בישראל נהנה מביקושים עולים, בין היתר, כתוצאה משינוי בהרגלי הצרכנים שמרבים לבצע רכישות מקוונות. התפרצות נגיף הקורונה בשנה האחרונה אף חיזקה את הצורך באתרים לוגיסטיים אשר, בין היתר, צורך זה התבטא בעלייה במחירי ההשכרה בענף הלוגיסטיקה. להערכת מידרוג, בעקבות מחסור בקרקעות, במיוחד במרכז הארץ איתור קרקע לצרכי הקמת מרכזים לוגיסטיים מהווים מחסום כניסה עבור מתחרים פוטנציאלים.

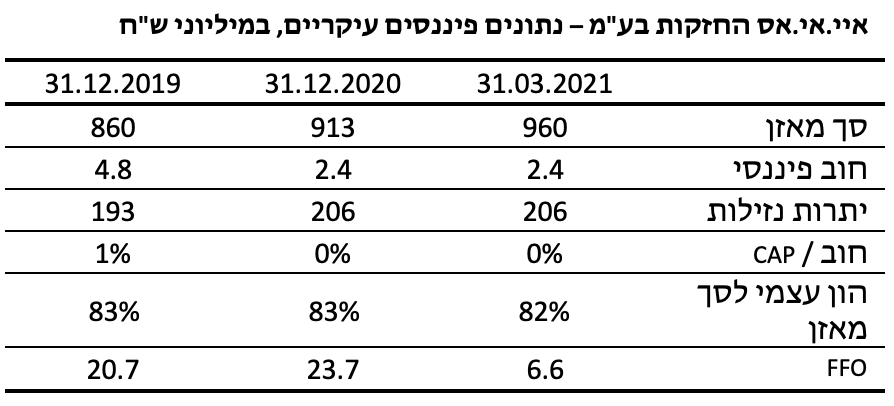

נכון ליום 31.03.2021 סך המאזן של החברה עומד על כ-960 מיליון ש"ח ובהתאם לתרחיש הבסיס של מידרוג צפוי להסתכם בכ-1,150-1,250 מיליון ₪ בטווח הקצר-בינוני בהתחשב בתהליכי פיתוח אותם מתכננת החברה. סך מאזן זה, נמוך ביחס לרמת הדירוג.

הפרופיל העסקי של החברה מושפע לרעה מהיעדר פיזור נכסי, כך שלחברה מתחם מניב יחיד, ופיזור שוכרים נמוך ביחס לקבוצת ההשוואה כאשר במתחם שלושת השוכרים העיקרים מהווים כ-47% מסך ה-NOI. המתקן להתפלת מים מושכר לחברת דרך הים עד שנת 2030 ומהווה כ-17% מסך ה- .NOIשאר שטחי המתחם כיום משמשים ברובם לאחסנה פתוחה ומושכרים לכ-12 שוכרים שונים, כאשר שיעור התפוסה במתחם הינו מעל 90% משנת 2019 עד למועד פרסום דוח הדירוג. חוזי השכירות נחתמו לתקופות קצרות ובינוניות כאשר המח"מ נכון למועד פרסום הדו"ח הינו כ-3 שנים. להערכת מידרוג, הפיזור הנכסי החלש וחוזי השכירות קצרי הטווח יחסית משליכים לשלילה על הפרופיל העסקי של החברה. יחד עם זאת, קיימים מספר גורמים ממתנים כגון איכות השוכרים הגבוהה, המיקום האסטרטגי של הנכס, מח"מ החוזים הקצר שמאפשר לחברה גמישות ביכולת פיתוח הנכס ומנגנון מובנה בחוזים לעליית שכר הדירה בכל שנה.

החברה נהגה במדיניות פיננסית שמרנית לאורך השנים אשר הובילה לרמת מינוף נמוכה ביותר של החברה הבולטת לחיוב ביחס לרמת הדירוג כאשר נכון ליום 31.03.2021 לחברה חוב פיננסי מזערי ביחס ל-CAP. בהתאם לתרחיש הבסיס של מידרוג, לרבות תרחישי רגישות, יחס חוב ל-CAP צפוי להסתכם בטווח 20%-22% בתקופת התחזית ולהיוותר בולט לחיוב ביחס לרמת הדירוג. יחד עם זאת, היקף ה-FFO חלש ביחס לדירוג וצפוי להסתכם בטווח הקצר-הבינוני לכ-15-20 מיליון ש"ח לאחר תרחישי רגישות שמידרוג ערכה בעקבות קיטון ב-NOI במהלך ביצוע ייזום במתחם. יצוין כי ככל והחברה תיזום על הקרקע על-פני שטח נרחב יותר או תבצע ייזום על כמה חלקים במקביל, היקף ה-FFO צפוי להיות אף נמוך יותר על רקע הקיטון בהכנסות השכירות במהלך הייזום. במהלך שנת 2021 החברה צפויה להציג היקף FFO בטווח העליון של התחזית ובשנים שלאחר מכן, במהלך תקופת הייזום צפויה שחיקה לאור קיטון בהכנסות שכירות בזמן ביצוע פיתוח הקרקע, ככל שיבוצע, לצד עלייה בהוצאות המימון כתוצאה מהנפקת האג"ח. יצוין כי ככל והחברה תבצע עבודות פיתוח בו זמנית על מספר שטחים בקרקע, היקף ה- FFO צפוי להיות בטווח התחתון של התחזית לאור הקיטון בהכנסות משכירות על שטחים אלו. בטווח הארוך, היקף ה- FFO צפוי לעלות בעקבות הנבה עתידית של אותם נכסים שהקמתם תסתיים. יחס החוב הפיננסי ל-FFO הצפוי לשנת 2021 הינו כ-12 שנים. אולם, בטווח הקצר-בינוני יחס זה צפוי להישחק, בהתאם לקיטון הצפוי בהיקף ה- FFO כפי שתואר לעיל, ולהסתכם בטווח של בין 21 ל-27 אשר הולם את רמת הדירוג.

לחברה גמישות פיננסית בולטת לחיוב כאשר נכון ליום 31.03.2021 סך השווי הנכסי שאינו משועבד ביחס למאזן הינו כ- 78% ובנוסף, כל נכסי החברה אינם משועבדים.

נכון ליום 31.03.2021 לחברה יתרות נזילות גבוהות בסך של כ-205 מיליון ש"ח (כולל ניירות ערך סחירים בסך של כ-66 מיליון ₪) יתרות נזילות אלו בולטות לחיוב ביחס לפירעון החוב הצפוי של החברה. להערכת מידרוג, יתרות הנזילות צפויות להיוותר מספקות ביחס לפירעון האג"ח בהתאם לאסטרטגיית החברה לצמיחה.

דירוג אגרות החוב בפועל נמוך בנוטץ' מהדירוג הנגזר ממטריצת הדירוג ,וזאת מאחר ופרופיל הסיכון של פעילות החברה מושפע לשלילה מאפשרות לפעילות ייזום בהיקפים משמעותיים. יחד עם זאת הסיכון מתמתן לאור אסטרטגיה של פיתוח רק ואם ייחתם חוזה עם שוכרי קצה. בנוסף, היקף פעילות החברה והיעדר הפיזור ביחס לחברות מקבילות הינו גורם אשר משפיע לשלילה על הדירוג.

תרחיש הבסיס של מידרוג כולל, בין היתר, גיוס אגרות החוב בהיקף של כ-250 מיליון ש"ח עד לסוף שנת 2021, השקעות CAPEX, חלוקת דיבידנד, רכישת מניות בהתאם לתוכנית והיסטורית החברה, וכן השקעות באיירפארק ופלמחים בהתאם להערכות שהתקבלו מהחברה.

מידרוג צופה קיטון בסך ה- NOIבטווח הקצר-בינוני בעקבות חלקים במתחם שבהם יבוצעו עבודות ייזום ולא יתקבלו בגינם הכנסות שכירות וזאת על אף שהיקף הNOI- בשטחים המושכרים ייוותר יציב. כמו כן, תרחיש הבסיס כולל תרחישי רגישות להיקף ה-NOI, הוצאות הנה"כ, מימון ומיסים. בשנת 2021 חילקה החברה דיבידנד בהיקף של 7.9 מיליון ₪, ובשנת 2019 חילקה דיבידנד של כ-6 מיליון ₪. היקף ה-FFO חלש ביחס לדירוג וצפוי להסתכם בכ- 15-20 מיליון ₪ בטווח הקצר-בינוני כאשר במהלך שנת 2021 החברה צפויה להציג היקף FFO בטווח העליון של התחזית ושחיקה בשנים שלאחר מכן. יצוין כי, ככל והחברה תיזום על הקרקע על-פני שטח נרחב יותר או תבצע ייזום על כמה חלקים במקביל, היקף ה-FFO צפוי להיות אף נמוך יותר על רקע הקיטון בהכנסות השכירות במהלך הייזום. בטווח הארוך, היקף ה-FFO צפוי לעלות בעקבות הנבה עתידית של אותם נכסים שהקמתם תסתיים.

בהתאם לתרחיש הבסיס של מידרוג, יחס חוב ל-CAP צפוי להסתכם בטווח הקצר-בינוני בכ- 20%-22% ולבלוט לחיוב ביחס לרמת הדירוג.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג, כי החברה תשמור על יציבות ההכנסות מנכסיה המניבים, בהתאם לתרחיש מידרוג ותוכניות הפיתוח ותשמור על רמת מינוף בולטת לחיוב וכן, בהתאם למדיניותה הפיננסית החברה תשמור על נזילות הולמת ביחס לפירעון החוב .

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי בהיקף ה-FFO ובמאזן של החברה, תוך שמירה על רמת המינוף.

שיפור משמעותי בפיזור וגיוון הנכסים ועלייה במח"מ החוזים.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה ביחסי המינוף והכיסוי של החברה באופן משמעותי.

אי שמירה על מדיניות נזילות התואמת את רמת הדירוג.

פירוט השיקולים העיקריים לדירוג

פעילות החברה בענף המתחמים להשכרה לצרכי לוגיסטיקה בישראל נהנה מביקושים עולים, בין היתר, כתוצאה משינוי בהרגלי הצרכנים שמרבים לבצע רכישות מקוונות, אשר הגדיל ביקושים למתחמים אלו, תורמת ליציבות סביבת הפעילות

לחברה נכס נדל"ן מניב בפארק פלמחים אשר מתפרס על פני כ-300 דונם וכולל מתקן התפלת מים וזכויות לבניית מתקן התפלה נוסף. בהתאם לזכויות בקרקע הקיימות על פי התב"ע שבתוקף, החברה בוחנת פיתוח של מרכזי תעסוקה ולוגיסטיקה הכוללים אחסנה, ייצור, משרדים ושירותים נוספים וכן דאטה סנטר בשטחים שמשמשים כיום ברובם כשטחי אחסנה פתוחה. למועד פרסום הדוח טרם נחתמו חוזים עם שוכרי קצה בקשר עם פיתוח מרכזים מסוג זה כאשר הפיתוח יחל רק לאחר חתימת חוזה עם שוכרי קצה. שוק הלוגיסטיקה בישראל במגמת עלייה בעקבות הגידול המשמעותי במסחר המקוון, גם לפני תקופת הקורונה כאשר בשנת 2019, מעל 50% מהישראלים הזמינו באמצעות האינטרנט ובמדינות אחרות התופעה שכיחה אף יותר.

בשנת 2020 התפרצות הקורונה העצימה עוד יותר את היקפי הצריכה באמצעות המסחר המקוון והאיצה את השינוי בתרבות הצריכה בקרב פלחי ציבור שלא נחשפו לרכישות במסחר מקוון. לאור האמור, הביקושים לשטחי לוגיסטיקה במגמת עלייה וכך גם מחירי השכירות ועלות הקרקע. להערכת מידרוג, בעקבות מחסור בקרקעות, במיוחד במרכז הארץ, איתור ומימון קרקעות ומרכזים לוגיסטיים מהווים מחסום למתחרים ותורמים ליציבות הענף.

מדינת ישראל מדורגת בדירוג A1 על-ידי Moody’s כאשר אופק הדירוג התעדכן במהלך שנת 2020 מחיובי ליציב וזאת בעיקר לאור הגידול בגירעון כתוצאה מהתפרצות נגיף הקורונה ואתגרים פיסקליים הנובעים מחוסר יציבות פוליטית. בשנת 2020 בעקבות משבר הקורונה התוצר בישראל ירד ב-2.5%, הצריכה ירדה בשיעור של 9.5% ושיעור האבטלה הרחבה זינק ל-15.7% בממוצע שנתי. בסוף בשנת 2020 החלה ישראל במבצע רחב היקף לחיסון האוכלוסייה. השפעתו על הורדת התחלואה ניכרת היטב כבר במהלך הרבעון הראשון של 2021 ובהתאם החלה הקלה במגבלות. בשנת 2021 בעקבות התאוששות המשק התוצר צפוי להתרחב ב-6.3%, שיעור הבלתי מועסקים נכון לאפריל 2021 צנח ל-5.3%.

הפרופיל העסקי של החברה מאופיין בהיקף פעילות חלש ביחס לדירוג ובפיזור נמוך של נכסים ושוכרים. יחד עם זאת, קיימים מספר גורמים ממתנים הכוללים את איכות השוכרים הגבוהה ומיקומם האסטרטגי של הנכסים.

היקף מאזן החברה מסתכם בכ-0.96 מיליארד ש"ח נכון ליום 31.03.2021, ובהתאם לתרחיש הבסיס של מידרוג הכולל בין היתר גיוס אגרות החוב בהיקף של כ-250 מיליון ש"ח עד לסוף שנת 2021, השקעה ב-CAPEX חלוקת דיבידנד, רכישת מניות ע"י החברה והשקעות באיירפארק ופלמחים, סך המאזן צפוי להסתכם בכ- 1.15-1.25 מיליארד ש"ח בטווח הקצר-בינוני.

בנוסף לחברה פיזור נכסים חלש עם מתחם מניב יחיד הממוקם בפלמחים כאשר כ-260 דונם משמשים ברובם כשטחי אחסנה פתוחה ועל ה-40 דונם הנותרים ישנו מתקן התפלה שמושכר לחברת דרך הים. מתקן ההתפלה הוקם בשנת 2007 בשיטת ה BOO-, כלומר בסיום תקופת ההפעלה המתקן בבעלות פרטית ולא בבעלות המדינה. לאורך השנים הורחבה תפוקת המתקן ונכון למועד הוצאת דוח הדירוג המתקן מספק תפוקה לאספקה של 90 מיליון קוב לשנה. בנוסף, קיימות זכויות להקמת מתקן התפלה נוסף ותחנת כח, שנכון למועד פרסום דוח הדירוג אין בכוונת החברה לפתח. הדירוג מתייחס לאפשרות ביצוע הקמת מרכזי תעסוקה ולוגיסטיקה ודאטה סנטר על מנת לממש את הזכויות בקרקע על פי התב"ע הנוכחית שבתוקף ולמקסם את הפוטנציאל של הקרקע, אשר נלקח בחשבון בתרחיש הבסיס של מידרוג. למועד זה טרם נחתמו חוזים עם שוכרי קצה בקשר עם פיתוח מרכזים מסוג זה. כיום הקרקע מושכרת לכ-12 שוכרים שונים עם שיעור תפוסה של למעלה מ-90%, כאשר שלושת השוכרים העיקרים מהווים כ-47% מסך ה-NOI. כמו כן, מח"מ חוזי השכירות הינו קצר יחסית ומסתכם בכ-3 שנים. יחד עם זאת, השוכרים הינם באיכות גבוהה, מיקום הפארק הינו אסטרטגי ומח"מ החוזים הקצרים מאפשרים לחברה להתחיל פיתוח עסקי בהתראה קצרה ולהחליף שוכרים קיימים בשוכרים חדשים בשכר דירה שמשקף את המחירים בשוק.

החברה מחזיקה בנוסף ב-100% באיירפארק אשר בהתאם לדוחות החברה נוסדה בחודש מרץ 2004 במטרה להקים מתקן תעשייה תעופתי עבור כלי טיס אזרחיים בחטיבת קרקע אשר נמצאת בסמוך לבסיס חיל אוויר "עובדה". בהתאם לתוכניות החברה, לאחר פיתוח הקרקע המתקן יעניק שירותים תעשייתיים בתחומים תעופתיים מגוונים, כגון: השבחה, שיפוץ, שדרוג ואחסנה לכלי טיס מרחבי העולם. המיקום של המתחם סמוך לשדה התעופה "עובדה" ולבסיס חיל אוויר. בסוף שנת 2020, החברה השלימה את מלוא התנאים שעמדו לה במסגרת הסכם ההרשאה לתכנון נשוא חטיבת הקרקע והתקבלו האישורים הנדרשים להקצאת הזכויות בחטיבת הקרקע למיזם איירפארק. למועד הדוח, מיזם איירפארק מצוי בהמשכם של שלבי תכנון, פיתוח עסקי ויזום.

שיעור מינוף ויחסי כיסוי בולטים לחיוב לרמת הדירוג באופן התומך בפרופיל הפיננסי, על אף היקף FFO נמוך ביחס לדירוג

נכון ליום 31.03.2021 לחברה חוב פיננסי נמוך המסתכם בכ-2.4 מיליון ₪. בהתאם לתרחיש הבסיס של מידרוג המניח, בין היתר, הנפקת אג"ח, החוב ל-CAP צפוי להסתכם בכ-20%-22%, יחס בולט לחיוב ביחס לרמת הדירוג. מנגד, לחברה היקף FFO נמוך ביחס לרמת הדירוג, הצפוי להסתכם כ-15-20 מיליון ש"ח בטווח הקצר-בינוני כאשר בשנת 2021 החברה צפויה להציג היקף FFO בטווח העליון של התחזית ובשנים שלאחר מכן, במהלך תקופת הייזום צפויה שחיקה לאור קיטון בהכנסות שכירות בזמן ביצוע פיתוח הקרקע לצד עליה בהוצאות המימון כתוצאה מהנפקת האג"ח. יצוין כי ככל והחברה תיזום על הקרקע על-פני שטח נרחב יותר או תבצע ייזום על כמה חלקים במקביל, היקף ה-FFO צפוי להיות אף נמוך יותר על רקע הקיטון בהכנסות השכירות במהלך הייזום. בטווח הארוך, היקף ה-FFO צפוי לעלות בעקבות הנבה של הנכסים הצפויים היקף ה- FFO האמור הינו בהתאם לתחשיב מידרוג ולאחר תרחישי רגישות. נכון למועד פרסום הדוח יחסי הכיסוי של החברה הינם בולטים לחיוב, כך שיחס החוב הפיננסי ל-FFO הצפוי לשנת 2021 הינו כ-12 שנים. בטווח הקצר-בינוני יחס זה צפוי להישחק, בהתאם לקיטון הצפוי בהיקף ה- FFO כפי שתואר לעיל, ולהסתכם בטווח של בין 21 ל-27 אשר הולם את רמת הדירוג.

לחברה קיימת גמישות פיננסית מנכסים שאינם משועבדים, כמו כן יתרות הנזילות מספקות ביחס לצרכי שירות החוב

לחברה גמישות בולטת לחיוב, כאשר כל נכסיה אינם משועבדים, ולכן יחס הנכסים הלא משועבדים לסך המאזן נכון ליום 31.03.2021 הינו 78%, אשר בולט לחיוב ביחס לדירוג. בנוסף, נכון ליום 31.03.2021 לחברה יתרות נזילות גבוהות של כ-205 מיליון ש"ח (כולל ניירות ערך סחירים של כ-66 מיליון ₪). יתרות נזילות אלו בולטות לחיוב ביחס לפירעון החוב. להערכת מידרוג, יתרות הנזילות צפויות להיוותר מספקות ביחס לפירעון האג"ח בהתאם לאסטרטגיית החברה לצמיחה. בנוסף, נזילות החברה צפויה להיות מושפעת לחיוב מפעילותה השוטפת לאחר סיום פיתוח פארק פלמחים ואיירפאק.

שיקולים נוספים לדירוג

דירוג אגרות החוב בפועל A2.il נמוך בדרגה מהדירוג הנגזר ממטריצת הדירוג A1.il, וזאת לאור הסיכון הגבוה שנובע מייזום בהיקפים משמעותיים כפי שבוחנת החברה, בכפוף למציאת שוכר, כאשר לחברה לא קיימת היסטוריה של ביצוע פרויקטים של ייזום בהיקפים משמעותיים. סיכון הייזום מתמתן לאור מינוף נמוך של החברה עם מדיניות נזילות טובה ואסטרטגיה של מציאת שוכרי קצה בטרם הליך הייזום. בהתאם לאסטרטגיית החברה, הייזום יבוצע על בסיס גיוס האג"ח בלבד ובמקביל חלק משמעותי מהפארק ימשיך להניב הכנסות בתקופת ההקמה. למועד זה טרם נחתמו חוזים עם שוכרי קצה בקשר עם פיתוח מרכזים מסוג זה.

בנוסף, דירוג החברה מושפע מפיזור נכסים והיקף פעילות חלשים ביחס לדירוג אשר משפיעים לשלילה על הפרופיל הפיננסי של החברה. יחד עם זאת, סיכונים אלו ממותנים חלקית בעקבות מיקום הנכס, איכות המתחם ו השוכרים, שיעורי התפוסה הגבוהים והמדיניות הפיננסית השמרנית של החברה המתבטאת ברמת מינוף נמוכה ונזילות גבוהה.

Image: Dreamstime

Image: Dreamstime