55 קרנות נאמנות שמחזיקות סה"כ 27.11 מיליון באפקון החזקות

מידרוג מותירה על כנו דירוג A3.il לאגרות חוב (סדרה 1 וסדרה ד') שהנפיקה אפקון החזקות בע"מ (להלן: "אפקון" או "החברה"). אופק הדירוג הנו יציב.

שיקולים עיקריים לדירוג

לחברה מיצוב עסקי חזק ומבוסס בשוק המקומי בתחום המערכות האלקטרו-מכאניות למבנים ותשתיות במגזר מערכות הבקרה והיא נמנית בין הקבלנים הגדולים במגזרי הליבה של פעילותה עם היקף הכנסות (LTM) של כ-1.8 מיליארד ש"ח. החברה פועלת לכל אורך שרשרת הערך בענף הבניה, הקבלנות, האחזקה, בקרה ואנרגיה מתחדשת בצורה סינרגטית. אסטרטגיית החברה הינה לספק את מלוא שרשרת הערך לפרויקטי תשתיות עתירי מערכות וטכנולוגיות תוך התבססות כקבלן ראשי בפרויקטים משמעותיים בתחום הבניה והתשתיות. בשלוש השנים האחרונות החברה נוקטת פעולות לביסוס אסטרטגיה זו דרך חברת "אפקון בנייה" (לשעבר יחניוק) וכיום צבר ההזמנות כולל מנעד של פרויקטים בתחום הבנייה למשרדים. נציין, כי לצד תרומתם להכנסות החברה ולמיצובה העסקי, פרויקטי בינוי מסוג זה מאופיינים ברווחיות נמוכה יחסית לצד השפעתם לגידול מחזור ההכנסות.

ענף הקבלנות מוערך על-ידי מידרוג כבעל סיכון עסקי גבוה יחסית בעיקר בשל אופיו הפרויקטאלי וחשיפתו למחזוריות הכלכלית הפוגמים ביכולת השבת ההכנסות. כמו כן, הענף מאופיין בשיעורי רווחיות נמוכים נוכח רמת תחרות גבוהה ומאפייני ההתקשרות. תחום המערכות האלקטרו-מכאניות מאופיין ברווחיות טובה יותר ביחס לתחום ההקמה והביצוע, בין היתר, נוכח ערך מוסף וחסמי כניסה גבוהים יותר. לחברה פעילות משמעותית גם במגזרי הבקרה והסחר המאופיינים בהכנסות יציבות יחסית ורווחיות גבוהה יחסית הממתנים את התנודתיות בפעילות הפרויקטלית.

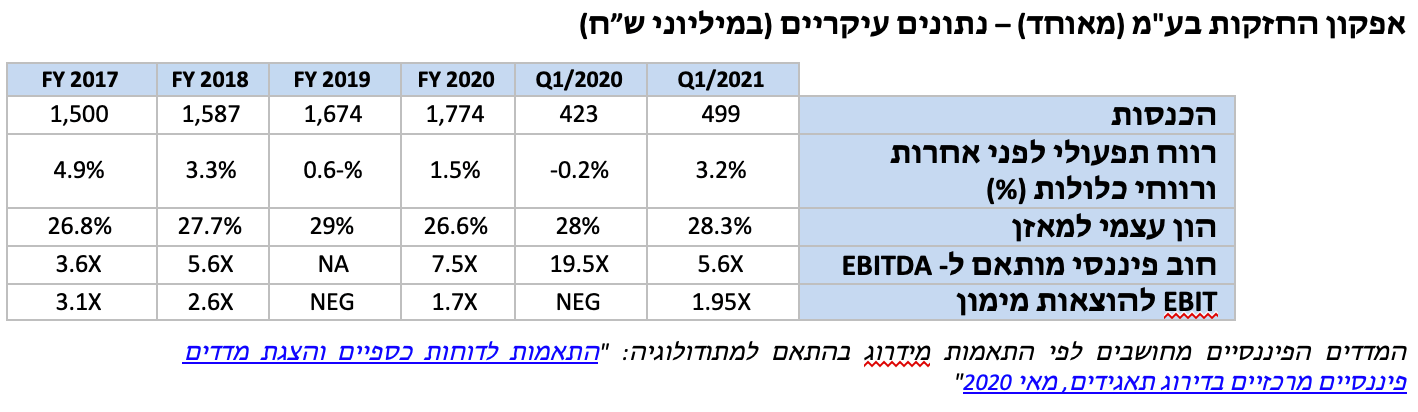

במהלך שנת 2020 החברה רשמה הפסד תפעולי במגזר הפרויקטים והתשתיות בסך של כ-32 מ' ש"ח וזאת בהמשך להפסד של כ-40 מ' ש"ח בשנת 2019. במהלך 2019-2020 יישמה החברה תכנית התייעלות ופעלה למיצוב מחלקת בקרת הפרויקטים בארגון על מנת לטייב את רווחיות הצבר וסך הרווחיות של הקבוצה. צבר ההזמנות של החברה (כ- 2.6 מיליארד ש"ח ליום 31.03.2021) עלה בכ-12% בהשוואה לרבעון המקביל בשנת 2020 וזאת לאחר ירידה משמעותית בצבר במהלך שנת 2020 בעיקר בשל ירידה בכמות המכרזים במגזר הפרוייקטים בתחום המשרדים, בעיקר עקב מגפת הקורונה. יחס הצבר להכנסות נע בטווח 1.2-1.7, יחס המצביע על נראות הכנסות גבוהה בטווח הזמן הקצר והבינוני. הלקוח העיקרי לו חשופה החברה הינו מובילאיי טכנולוגיות ראיה בע''מ, המהווה כ-24% מיתרת הצבר ליום 31.03.2021. החברה סיימה את שנת 2020 ברווח תפעולי (לפני אחרות ורווחי כלולות) של כ-25 מ' ש"ח (בהשוואה להפסד של כ- 10 מ' ש"ח בשנת 2019). בנוסף, בתחילת שנת 2021 מימשה החברה את החזקתה בחברת תיבא בתחום שירותי ניהול ובקרה של חניונים בחטיבת הבקרה בתמורה לכ- 120 מ' ש"ח (חלק החברה). להערכת מידרוג, יציאה מפעילויות מפסידות בשילוב השפעת מגפת הקורונה העיבו על תוצאותיה של החברה בשנת 2020 וכי בשנת 2021 צפוי שיפור בהכנסותיה של החברה וברווחיות על אף המימוש האחרון.

תרחיש הבסיס של מידרוג מעריך כי בשנת התחזית צפוי שיפור ברווחיות התפעולית וכפועל יוצא גם ב-EBITDA, כאשר ערכים אלה צפויים לנוע בטווח שבין 40-60 מ' ש"ח ו- 80-100 מ' ש"ח, בהתאמה. כמו כן, סכום המקורות מפעולות (FFO) צפוי לנוע בטווח שבין 40-60 מ' ש"ח. מידרוג מניחה השקעות ברכוש קבוע ובמיזוגים ורכישות בהיקף של כ-100 מ' ש”ח לשנה. בשלב זה החברה מניחה כי לא יוכרז ויחולק דיבידנד נוסף השנה וזאת לאחר חלוקה של כ-50 מ' ש"ח. על בסיס הנחות אלו, בתוספת הכנסות החברה ממכירת תיבא, צפויה החברה בשנת התחזית לייצר תזרים חופשי (FCF) אפסי עד שלילי מתון עם צפי לתנודתיות גבוהה, כתלות בהון החוזר. נציין כי בשנת 2020 ייצרה החברה תזרים חופשי חיובי מתון בגובה כ-14 מ' ש"ח. במהלך הרבעון הראשון של שנת 2021 החברה רשמה קיטון בהון החוזר זאת בהמשך לפעילות גביה ממוקדות של חובות בעלי גיול ארוך.

יתרת המזומנים של החברה עלתה במהלך השנה האחרונה, בין היתר, נוכח גיוס חוב של כ-225 מ' ש"ח בשנת 2020 ונאמדת ליום 31.03.2021 לכ- 495 מ' ש”ח, כאשר מתוכם השקעות ופקדון לזמן קצר של כ-69 מ' ש"ח. נכון ליום 31.03.2021, החוב הפיננסי המותאם של החברה הסתכם בכ- 666 מ' ש"ח (לעומת כ-574 מ' ש"ח בתקופה המקבילה אשתקד) וכולל יתרת חוב פרויקטלי של כ-150 מ' ש"ח בגין פרויקטיי חוות הרוח והזכיינות. בטווח הקצר-בינוני יחס כיסוי חוב פיננסי מותאם ל-EBITDA נאמד ל X4.7X–2.4 (כ- X3.0-X2.5 בנטרול חוב פרויקטאלי בגין חוות הרוח) והוא מביא בחשבון כי לפחות מחצית מיתרות הנזילות המשמעותיות בקופתה של החברה יופנו לשירות החוב. יחס הכיסוי של החברה מוטה לשלילה ממרכיב גבוה של חוב פרויקטלי בגין חוות הרוח.

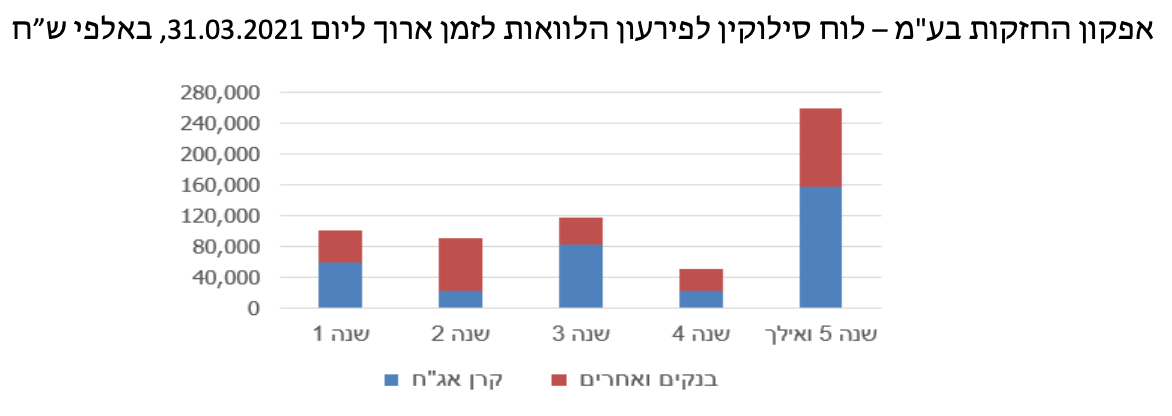

למול התזרים השלילי הצפוי לחברה בשנה זו, וכן חלויות חוב לז"א של כ- 100 מ' ש"ח, לחברה נזילות טובה באמצעות יתרות נזילות גבוהות כדלעיל, וכן מסגרות אשראי לז"ק פנויות וחתומות בסך של כ-55 מ' ש"ח ליום 31.03.2021. מידרוג מעריכה כי החברה תוסיף להחזיק ביתרות נזילות נאותות. להערכת מידרוג, גמישותה הפיננסית של החברה נתמכת בנגישות גבוהה למקורות מימון, אך מוגבלת מכיוון שמרבית נכסיה משועבדים בשעבוד שוטף לטובת הבנקים (יתרת ההתחייבויות המובטחות בשעבודים ליום 31.12.2020 מסתכמת לסך של כ-712 מ' ש”ח, כולל ערבויות בנקאיות(. החברה עומדת באמות מידה פיננסיות במרווח מספק.

אופק הדירוג

אופק הדירוג היציב נשען על הערכתנו כי החברה תשמור על מעמדה העסקי החזק בטווח אופק הדירוג, וכי החברה תעמוד ביחסי הכיסוי שמידרוג צופה בטווח הקצר והבינוני.

גורמים אשר יכולים להוביל להעלאת הדירוג:

ירידה ברמת המינוף.

ירידה מתמשכת ביחס כיסוי חוב מותאם ל- EBITDA מתחת ל-3.0.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה מתמשכת ביחס כיסוי חוב פיננסי מותאם ל- EBITDA מעל 5.0 לאורך זמן.

היחלשות הרווחיות מעבר לתרחיש הבסיס של מידרוג.

פירוט השיקולים העיקריים לדירוג

סיכון ענפי גבוה יחסית, מעמד עסקי מבוסס בתחומי האלקטרו-מכאניקה ומערכות הבקרה.

מידרוג מעריכה את ענף הקבלנות לביצוע פרויקטים למבנים ותשתיות בסיכון עסקי גבוה הנובע מאופיו הפרויקטאלי והישענות על כניסת הזמנות חדשות, באופן המגביל את נראות ההכנסות לאורך זמן ומגדיל את תנודתיות תזרימי המזומנים לאורך המחזור הכלכלי.

רמת התחרות בענף גבוהה וקיים ביזור רחב של המתחרים, בעיקר לאור חסמי הכניסה אשר אינם גבוהים ונגזרים לרוב ממורכבות והיקף הפרויקט ומעלים צורך בניסיון ומוניטין נצברים, סיווגים קבלניים, ידע הנדסי, יתרונות לגודל, איתנות פיננסית ועוד. הרווחיות בענף נמוכה יחסית, בין היתר, בשל רמת התחרות וכן בשל מאפייני ההתקשרות הנעשית לפי רוב באמצעות מכרזים המייצרים לחצים על המרווח הקבלני. המרווחים הנמוכים מגבירים את הסיכון העסקי ודורשים יכולות ניהול ובקרה גבוהות. בתקופות מיתון קיימת ירידה בהשקעות ומוסר תשלומים נמוך יחסית של לקוחות, אשר עשויים לפגוע ביכולת השבת ההכנסות.

מעמדה העסקי של החברה נשען על מוניטין גבוה וניסיון רב שנים בתחומי האלקטרו-מכאניקה ומערכות חשמל, בדגש על פרויקטים מורכבים ועתירי מערכות לענפי התעשייה והאנרגיה. אפקון הינה חברה מובילה וותיקה בישראל ומציעה מגוון רחב של פתרונות, שירותים ומוצרים על פני חמישה מגזרים. מגזר פרויקטים למבנים ותשתיות אחראי לכ- 69% מההכנסות לשנת 2020 ("מגזר הפרויקטים") ומגזר בקרה ואוטומציה אחראי לכ- 26% מההכנסות ("מגזר הבקרה"). מגזר הבקרה מאופיין ביציבות וביכולת השבת רווחים גבוהה יותר ביחס למגזר הפרויקטים וזאת בשל תחרות מתונה יחסית, בידול והסתמכות על אלמנטים טכנולוגים והוא ממתן באופן חלקי את הסיכון והתנודתיות הנובעים מהפעילות הפרויקטאלית.

לחברה בסיס לקוחות רחב על פני מגזרי הפעילות, הכולל חברות גדולות ומבוססות (כ-60% מההכנסות) וכן לקוחות ממשלתיים (כ-18% מההכנסות). החברה רשמה שיעור הפרשות לחומ"ס זניח לאורך השנים.

לחברה חשיפה גבוהה לסביבה המאקרו כלכלית בישראל, בדגש על היקף ההשקעות ההוניות בבינוי, בתשתיות ובנכסים קבועים במשק. בעיתות מיתון, התקציבים הממשלתיים עשויים להוות עוגן ממתן.

פרויקט חוות הרוח סירין וגלבוע המוחזק בבעלות מלאה של החברה, ממומן בחוב פרויקטלי מסוג נון-ריקורס. פרויקט זה הינו אסטרטגי עבור החברה, וצפוי להיות משולב בפעילות הייזום החדשה של הקבוצה בתחומי האנרגיה המתחדשת. ביום 16 בספטמבר 2020, רכשה החברה 70% ממניות לוגיה מערכות אחזקה בע"מ אשר שמה שונה ל-אפקון אנרגיות מתחדשות בע"מ, העוסקת בייזום פרויקטים בתחום האנרגיה המתחדשת בארץ ובחו"ל. החברה תעמיד לאפקון אנרגיות מתחדשות, מעת לעת, הלוואות נושאות ריבית בשיעורים שונים שנקבעו בהסכם בסכום כולל של עד 21 מ' ש"ח. החברה פועלת בתחום האנרגיה המתחדשת בפרוייקטים בעיקר באירופה ובתחום טעינת הרכבים החשמליים. החברה רואה בפעילות אפקון אנרגיות מתחדשות כמשלימה וסינרגתית לתחומי העיסוק שלה. החברה האיצה את פעילותה בשוק האנרגיה והזכיינות כאשר בהמשך חתמה על הסכם שותפות מוגבלת עם מגדל ומנורה (בחלקים שווים) לטובת ביצוע השקעות בפרוייקטים בתחום האנרגיה המתחדשת באירופה בסך כולל של עד 110 מ' יורו ובכלל זה לצורך מימון ההון העצמי הנדרש.

אנו מניחים כי בשנת 2021 החברה תחזור לשיעורי הרווחיות האופייניים לה. צבר הזמנות משמעותי אף הוא תורם לכך.

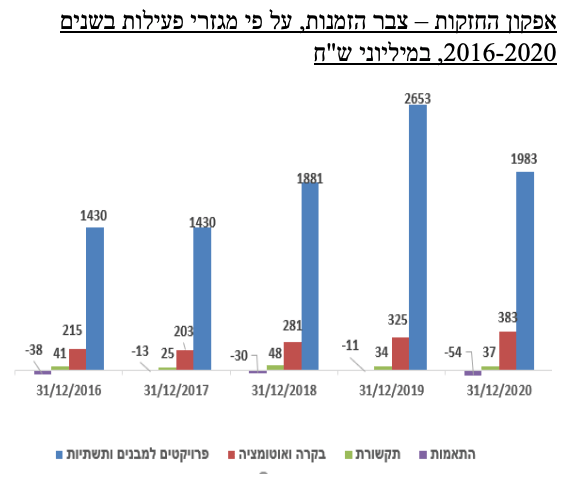

צבר ההזמנות ליום 31.03.2021 הסתכם בכ- 2.6 מיליארד ש"ח, כאשר חלקו הארי מיוחס למגזר הפרויקטים (82%) ולמגזר הבקרה והאוטומציה (15%), עלייה לעומת כ- 2.3 מיליארד ש"ח ליום 31.03.2020. נכון ליום 31.03.2021 יחס הצבר להכנסות עומד על כ- 1.44. פרויקטים עיקריים בצבר כוללים את קמפוס מובילאיי, מגדל ארגמן, נמל הדרום ובית בלב. בנוסף, במהלך השנה הנוכחית זכתה החברה בפרויקטים גדולים בפי גלילות ולמול משהב"ט בגובה 1.1 מיליארד ש”ח כאשר חלק החברה הינו כ-700 מ' ש"ח. הגידול בצבר יחד עם תמהיל מפוזר תומכים במעמדה העסקי של החברה.

תרחיש הבסיס של מידרוג מניח כי בשנת 2021 צפוי גידול של כ-28% בצבר ההזמנות לאור צפי למכרזים ממשלתיים חדשים עם הרכבת הממשלה החדשה, מיצובה העסקי הגבוה של החברה, קשריה ארוכי הטווח ופעילותה המתמשכת מול חברות מובילות במשק. הערכה זו מבוססת גם על תחזית בנק ישראל לצמיחה בהשקעות בנכסים הקבועים בישראל של כ-5.5% בשנת 2021 וכ-4.5% בשנת 2022. בהמשך לגידול בצבר, על פי תחזית מידרוג, הכנסות החברה צפויות לצמוח בכ-5.5% בשנת 2021 וכמו כן, אנו מניחים כי שיעור הרווח התפעולי (לפני אחרות ולפני רווחי כלולות) להכנסות ינוע סביב 2.6% בהשוואה לשיעור של 1.5% בשנת 2020. להערכת מידרוג, היותה של החברה קבלן משנה בחלק ניכר מהפרויקטים משליכה לשלילה על רווחיותה במגזר זה. כמו כן, התחרות בענף גבוהה ושוחקת את המרווחים. מגזר הבקרה מאופיין ברווחיות תפעולית גבוהה בטווח של 14%-12% הנובעת מיתרונותיה היחסיים של החברה בתחומים עתירי מערכות אלקטרו-מכאניות ומערכות שליטה ובקרה (שו"ב) ובתחומי האנרגיה הירוקה. נציין כי מכירת תיבא, שאופיינה ברווחיות גבוהה מהממוצע בחברה, צפויה להשפיע לשלילה על הרווחיות השוטפת.

גידול בבסיס ה-EBITDA וצפי לשיפור ביחסי הכיסוי בשנות התחזית התחזית

במסגרת תרחיש הבסיס של מידרוג, אנו מעריכים כי בשנת 2021 הרווח התפעולי מנוטרל פחת והפחתות (EBITDA) והמקורות מפעולות (FFO) יתכנסו לטווח של 80-100 מ' ש"ח, ו- 40-60 מ' ש"ח, בהתאמה. מידרוג מניחה השקעות ברכוש קבוע ומיזוגים ורכישות בהיקף של כ-100 מ' ש”ח. בשלב זה החברה מניחה כי לא יוכרז ויחולק דיבידנד נוסף השנה וזאת לאחר חלוקה של כ-50 מ' ש"ח. על בסיס הנחות אלו, בתוספת התמורה ממכירת תיבא (כ-120 מ' ש"ח), צפויה החברה בשנת התחזית לייצר תזרים חופשי (FCF) אפסי עד שלילי מתון עם צפי לתנודתיות גבוהה, כתלות בהון החוזר. נציין כי בשנת 2020 ייצרה החברה תזרים חופשי חיובי מתון נוכח קיטון בהון החוזר. היקף החוב הפיננסי המותאם ברוטו של החברה הסתכם בכ- 666 מ' ש"ח ליום 31.03.2021, לעומת כ-574 מ' ש"ח בתקופה המקבילה אשתקד, וכולל יתרת חוב פרויקטלי נון ריקורס של כ-150 מ' ש"ח בגין פרויקט חוות הרוח והזכיינות. רמת המינוף של החברה הולמת את הדירוג, כפי שמשתקף ביחס הון למאזן בשיעור יציב של כ-28.3%, נכון ליום 31.03.2021 )כ-44.3% בנטרול החוב בגין חוות הרוח וזכיינות). מידרוג מניחה כי רמת המינוף תיגזר מהיקף ההשקעות במיזוגים ורכישות וכן מהיקף העלייה בהון החוזר, נוכח כניסה של פרויקטים נוספים כחלק מאסטרטגיית החברה ומתכנית הצמיחה.

מידרוג צופה כי יחסי כיסוי חוב פיננסי מותאם ל- EBITDA ול- FFO יעמדו בטווח X4.7-X4.2 (X3.0-X2.5 בנטרול פרויקט חוות הרוח והזכיינות) ובטווח X8.5-X8.0 (X5.5-X5.0 בנטרול פרויקט חוות הרוח והזכיינות), בהתאמה. להערכתנו, יחסי הכיסוי הללו הנם איטיים. יחס רווח תפעולי להוצאות מימון צפוי לנוע סביב X2.0-X1.5 והינו חלש יחסית לרמת הדירוג.

יתרות נזילות ומסגרות אשראי עומדות למול היקפי פרעונות חוב

לחברה עומס פירעונות בשנתיים הקרובות של כ-102 מ' ש"ח וכ-91 מ' ש"ח בשנים 2021 ו-2022, בהתאמה. נזילות החברה טובה ונשענת על יתרות נזילות חופשיות בהיקף משמעותי של כ- 425 מ' ש"ח ליום 31.03.2021, השקעות ופקדון לזמן קצר של כ-69 מ' ש"ח. לחברה מסגרות אשראי לז"ק פנויות וחתומות בסך של 55 מ' ש"ח ליום 31.03.2021. אנו מניחים כי החברה תוסיף להחזיק ביתרות נזילות נאותות. להערכת מידרוג, גמישותה הפיננסית של החברה נתמכת בנגישות גבוהה למקורות מימון, אך מוגבלת מכיוון שמרבית נכסיה משועבדים בשעבוד שוטף לטובת הבנקים (יתרת ההתחייבויות המובטחות בשעבודים ליום 31.12.2020 הסתכמה לסך של כ-712 מ' ש”ח, כולל ערבויות בנקאיות). החברה עומדת באמות מידה פיננסיות במרווח מספק.

ישראל רייף, יור אפקון, צילום עזרא לוי

ישראל רייף, יור אפקון, צילום עזרא לוי