משבר הקורונה יצר עולם שונה לגמרי מזה שהכרנו. המשבר כולו הגיע לאחר שנים רבות של שוק שורי, עם גידול בפעילות הכלכלית, צמיחה, ועם אינפלציה נמוכה, עד כדי כמעט בכלל בלי אינפלציה.

כלכלנים רבים ניסו להסביר למה אין אינפלציה.

בנאום שנשא לאחרונה אנדרו אביר, המשנה לנגיד בנק ישראל, הוא ציין כי הגידול בכח העבודה, כשמרבית הגידול התרחש במזרח אסיה, כח העבודה הזה הצטרף למערכת הכלכלית העולמית ולשרשראות הייצור. לדבריו, עקומת פיליפס, לפיה ככל שהאבטלה נמוכה יותר, כך האינפלציה גבוהה יותר, ולהיפך, יתכן והפסיקה לתפקד ברמה הלאומית, ואת הקשר צריך לחפש ברמה הגלובלית. כלומר לדבריו של אנדרו אביר, הסחר הגלובלי מסייע להסתכל על העולם, בגדול, כמשק אחד, ומסייע למתן אינפלציה במדינות השונות.

גורם משמעותי נוסף, הוא התפתחויות טכנולוגיות, שמגדילות את פריון העבודה, ומפחיתות את עלות העבודה ליחידת תוצר. אלה גורמים שמאפשרים ליהנות ממגוון רחב של מוצרים ושירותים במחירים נמוכים, לפעמים אפילו בחינם. שני המגמות האלה, התפתחויות טכנולוגיות, וסחר גלובלי, מזינות כמובן זו את זו.

לאחרונה ראיינתי את שי שוהם וערן פסטרנק, בראיון למגזין FUNDER, שיצא בקרוב. הם העלו הסבר נוסף, שתולה את האחריות לאינפלציה הנמוכה גם בכך שבעולם רמת הילודה מאוד נמוכה. במדינות המערביות, אין כמעט ריבוי טבעי, וזה דרמטי, כי זה מקטין את שכבת הגיל של 25-50, שאלה הצרכנים החזקים ביותר. אלה משפחות עם ילדים, שקונים בית, משפרים דיור, מחליפים רכב, צורכים בגדים, וכיו"ב. זו שכבת גיל שלוקחת הלוואות, כדי לצרוך. לאחר שהילדים גדלים, שכבת הגיל השלישי, כבר מקטינה צריכה ועסוקה בעיקר בחסכון. ירידה בשכבת הגיל הזו, מקטינה צריכה בעולם, ומשפיעה על האינפלציה (ההסבר הזה לא רלבנטי לישראל, אצלנו יש ריבוי טבעי, אבל השפעה ממתנת של השקל המתחזק שמקטינה אינפלציה).

המצב הנוכחי בשווקים – הטווח הקצר מול הטווח הארוך

כל המגמות שתיארתי, הם מגמות ארוכות טווח. מגמות ידועות ומוכרות, והשפעתן היא כווקטור לטווח הארוך.

אחרי שהגיע הקורונה, כל הדברים השתבשו. לגמרי. בבת אחת כלכלות חוו טלטלה של ירידה בצריכה, ובצמיחה כמעט לאפס, וכשנה לאחר סגרים והגבלות, החלו המשקים להיפתח, וכעת חווים גידול משמעותי מאוד בצריכה, יחד איתו עליות מחירים.

כאן מגיעה הדילמה המשמעותית בין השווקים לבין הפד, וגם בנק ישראל בדילמה הזו. לפי הנאום האמור של המשנה לנגיד, הגורמים ארוכי הטווח צפויים להמשיך להיות משמעותיים בהשפעה שלהם על האינפלציה. כל עוד לא תחול נסיגה בגלובליזציה, גורם זה ימשיך לתמוך ברמות המחירים הנמוכות במשקים המפותחים. לדבריו, הטכנולוגיה השימוש והאימוץ הטכנולוגי רק התגבר בעקבות הקורונה.

דברים דומים אומר בגדול גם נגיד הפד, ג'רום פאוול. לדבריו, נתוני האינפלציה המשמעותיים לא נעלמו מעיניו, אבל הם מגיעים בעיקר לאור השינויים שהכלכלה חווה, בעקבות סגרים כפויים, ושחרור יחסית מהיר שת הכלכלה.

לכל אלה אפשר להוסיף את העובדה שלא כל האזרחים נפגעו באופן שווה מהקורונה, והצ'קים שקיבלו האמריקאים בדואר, יצר אצל לא מעט משקי בית, תחושת עושר, שבתורה הגדילה גם היא את הצריכה. כלומר, לא רק שיש גידול בצריכה, בעקבות שנה של סגרים, אלא שהגידול הזה גם מגיע מחסכון מוגבר בתקופה הזו (בכל זאת לא נוסעים, לא מבלים, יש ירידה משמעותית בהוצאות). על זה מוסיפים מפעלים שהקטינו כושר ייצור, בשל חששות מהאטה בעקבות הקורונה, ונוסיף צ'קים שהגיעו בדואר לאזרחים האמריקאים, ואנחנו מקבלים צריכה מוגברת של משקי הבית.

הקשר בין מה חבילות התמריצים למכירות הקמעונאיות

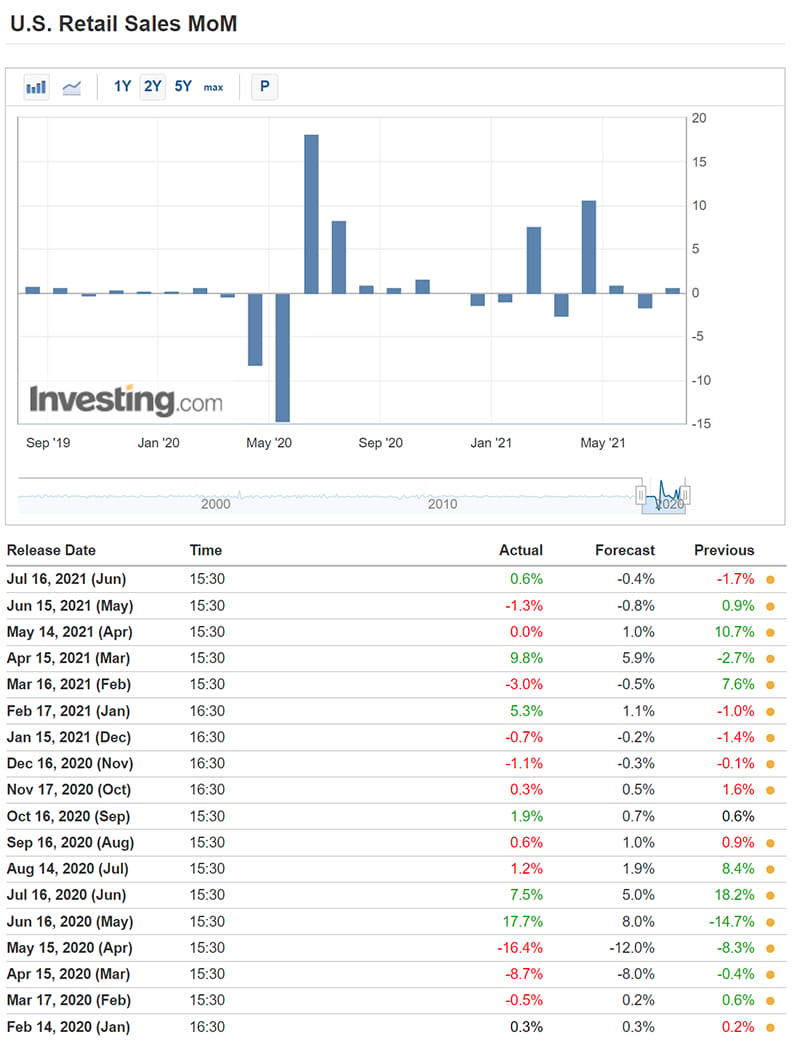

נתוני מכירות קמעונאיות בארה"ב, מקור: investing.com.

נתוני מכירות קמעונאיות בארה"ב אכן מראים על עליה בצריכה הפרטית, יחד עם נתוני מדד המחירים לצרכן, אין ספק שיש כאן לחצים אינפלציוניים. אבל, אם מוסיפים טבלה נוספת, רואים את הדברים בפרספקטיבה מעט אחרת. בטבלה להלן, ניתן לראות את תוכניות התמריצים השונות שהממשל אישר עד כה. אפשר גם לראות את ההשפעה שלהם על נתוני המכירות הקמעונאיות. כך למשל, אם ממזגים את שתי הטבלאות יחד, אפשר לראות שהצ'קים שהגיעו באפריל-מאי 2020, הם אלה שהביאו לקפיצה החדה בנתוני המכירות ביוני 2020. אותו דבר קרה לאחר שחולקו 600$ בינואר, זה הקפיץ מכירות קמעונאיות בפברואר 2021, וגם הצ'קים של מרץ-אפריל 2021, הקפיצו את נתוני המכירות הקמעונאיות באפריל.

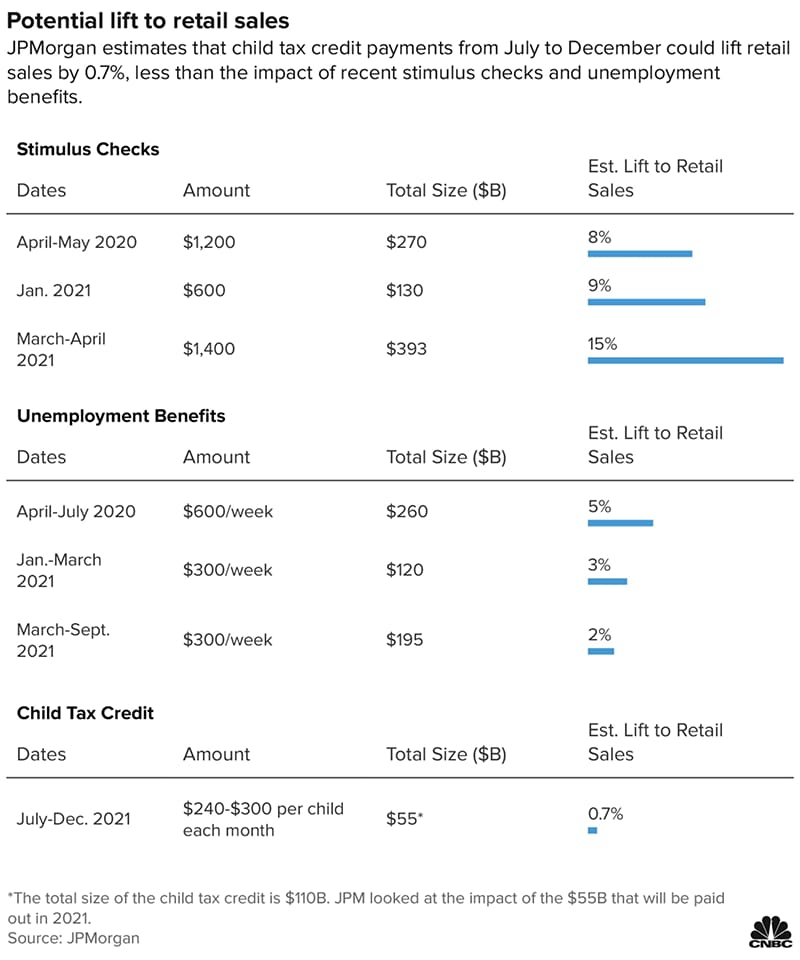

נתוני תוכניות התמריצים השונות, וההשפעה האפשרית על סקטור הקמעונאות. מקור: JPMorgan, הובא מאתר cnbc.com.

מה שאפשר לראות, ומה שכפי הנראה הפד מבין, זה שהכלכלה עדין לא ממש הולכת בעצמה, בלי הקביים של הממשל, והצ'קים שלו. הצ'קים מגיעים ברובם ישר לחנויות, וזה מזניק מחירים.

אם זה המצב, אז כדאי להסתכל לאן הולכים קדימה. היות ואין ממש שיח על תוכנית תמריצים נוספת, סיבוב רביעי, גם בארה"ב יש תוכנית חל"ת עם תשלום לאזרחים. תוכנית החל"ת התרחשה ב-3 סבבים. הראשון באפריל-יוני 2020, השני בין ינואר למרץ 2021, והאחרון מתנהל עכשיו בין מרץ לספטמבר, בהיקף של 300$ לשבוע. ההשפעה של דמי החל"ת (או דמי אבטלה), היא נמוכה יותר, אולם עדין מדובר בכסף שהולך לצריכה. גורם נוסף בתוכנית התמריצים הוא תשלום זיכוי במס למשפחות עם ילדים. מדובר ב-240-300$ לחודש למשפחה, תוכנית זו אמורה להסתיים בסוף דצמבר השנה.

כשמסכמים את הנתונים, מבינים בעצם, שלא מעט מכח הקניה של הצרכנים הגיע בעזרת הדחיפה של הממשל. העזרה הזו מסתיימת, והאפקט שלה כנראה יורגש במהלך של החודשים שלאחר מכן, כלומר כשנגיע לאזור מרץ שנה הבאה, כפי הנראה נראה ירידה בהיקף הצריכה.

עכשיו עולה השאלה הגדולה, עד כמה נראה את נתוני הצריכה חוזרים לנורמה?

מעבר לדחיפה של הממשל, בכסף שמגיע למשקי הבית ישירות, ישנה העזרה של הפד, לשווקים ולמערכת הפיננסית. בכירים בפד, וגם ג'נט ילן שרת האוצר האמריקאית, מודעים לנתוני האינפלציה. חלקם אף התבטא בצורך להתחיל לצאת החוצה מהשווקים. הפד כבר אמר שהוא מתכוון להעלות את הריבית פעמיים עד סוף 2023. כעת המשחק הוא על ה-Tapering, כלומר צמצום רכישות האג"ח בשווקים. ההערכה היא שבמהלך החודשים ספטמבר-נובמבר, הפד ישדר לשווקים על כוונתו לצמצם את הרכישות בשווקים, ושהמהלך בפועל יתחיל בתחילת שנה הבאה.

אם מסכמים את הדברים, אנחנו מקבלים 2022, מאוד מאתגרת. מצד אחד, לא אמור להגיע יותר כסף פדרלי. וההשפעה של מה שבוצע, תיעלם. מצד שני הפד אמור להפסיק לרכוש אגרות חוב, מה שאמור ללחוץ את מחירי אגרות החוב למטה.

אם מוסיפים לנתונים האלה התמתנות במחירי הסחורות והפנט, בעצם מקבלים את מה שהפד אומר – שהלחץ לאינפלציה לא משמעותי כל כך. התגובה בשוק האג"ח היא העדות לכך, שכן תשואות בשוק אגרות החוב יורדות, בעקבות עליית מחירים שם.

אמיר כהנוביץ' הכלכלן הראשי של אקסלנס תיאר יפה את הדרמה בשוק אגרות החוב בארה"ב בשבוע האחרון. התנודתיות בשוק אגרות החוב, מבטאת בראש ובראשונה חוסר החלטיות, וחוסר ודאות. התנגשות בין הנתונים שהציבור רואה, לבין מה שהפד משדר.

אבל אם מצרפים את הנתונים שתיארנו כאן – הפסקת תוכניות התמריצים של הממשל הפדרלי (שהם אלה שהיו אחראים במידה רבה על הצריכה), יחד עם התחלת ה-Tapering של הפד, אנחנו מקבלים חשש הפוך – לא חשש מאינפלציה אלא חשש מדיפלציה. זה החשש שהפד משדר לשווקים. לדבריו, לחצי האינפלציה זמניים, ואילו החשש האמיתי הוא דווקא מדפלציה.

איך כל זה משפיע על השווקים?

ובכן, כפי שניתן לראות, השווקים לא החלטיים. קיימת רמה גבוהה של חוסר וודאות הן בשוק אגרות החוב, כפי שהסברתי לעיל, והן בשוק המניות, וזה מתבטע ברמת תנודתיות גבוהה, שאותה כולנו חווים.

נתוני הרבעון השני אמורים להתפרסם בשבועות הקרובים, אבל לאור מה שאמרתי, ספק אם השווקים יגיבו לנתונים חיוביים של 2021-Q2, כי השוק מניח שזו היתה שנה חריגה, שנה של צריכה מוגברת אחרי סגרים והגבלות. לאור זאת השווקים יתנו משקל רב יותר ומשמעותי יותר לצפי של החברות. אם להסתכל על המציאות בעיניים, ואם אני מנכ"ל של כל חברה שעוסקת בקמעונאות באיזשהו אופן, אני מנמיך דרמטית את הציפיות לשנה הבאה. השנה הזו חריגה ולא מאפיינת כמעט כלום, ולכן הגיוני שחברות ינמיכו ציפיות לשנים הבאות.

לאור זאת השווקים צפויים להביע חשש בעונת הדוחות הנוכחית, כך שהמניות לא הולכות לתת מהלך זינוק בעקבות תוצאות טובות. זו כמובן דעתי הצנועה, ויתכן מצבים שבהם בהחלט נראה תנודה בחברה כזו או אחרת, או במניות של סקטור כלשהו.

בעצם, כשמסתכלים על הנתונים הכלכליים, אם הפד צודק – ואנחנו הולכים לדפלציה, המשמעות היא שהפד אולי יישאר בתמונה וידחה מעט את ה-Tapering, זה יסייע אולי לשווקים, אבל הפירמות יסבלו מזה, מירידה בכח הקניה של הצרכנים. כלומר זה יפגע בחברות, בעיקר חברות קמעונאות.

אם אנחנו הולכים לאינפלציה, הפד יהיה חייב להתערב, ויצמצם את הרכישות בשוק האג"ח, זה עשוי לתרום לעליית סביבת הריבית, ועל הדרך לפגוע בחברות. בעיקר חברות צמיחה.

אם מביאים בחשבון את העובדה שמחירי המניות גבוהים מאוד, אז המשמעות היא שאנחנו הולכים לשנת 2022, כשנה מאוד מאתגרת.

Image: Dreamstime.com

Image: Dreamstime.com