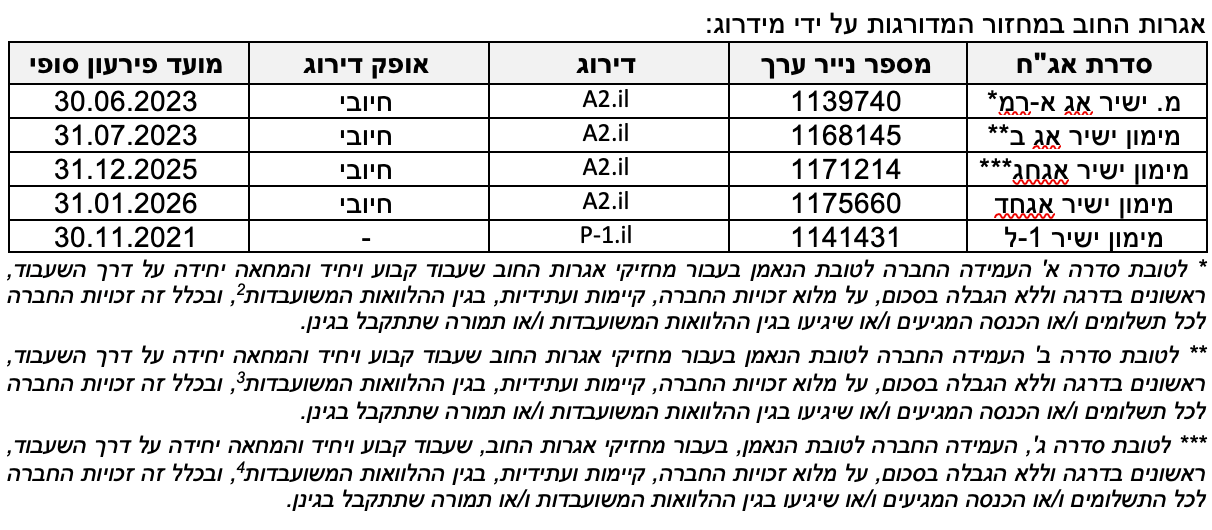

מידרוג קובעת דירוג A2.il לאגרות חוב סדרה ד' שתנפיק מימון ישיר מקבוצת ישיר (2006) בע"מ (להלן: "מימון ישיר" ו/או "החברה"), באמצעות הרחבת הסדרה, בסך של עד 350 מיליון ₪ ערך נקוב, ומשנה את אופק הדירוג מיציב לחיובי. נציין, כי בהתאם להצהרת החברה, הסכום שיגויס צפוי לשמש למחזור ו/או החלפת חוב קיים, לצד הרחבת פעילותה השוטפת של החברה. בנוסף, מידרוג מותירה על כנו דירוג A2.il לאגרות חוב סדרה א', סדרה ב' וסדרה ג' שהנפיקה החברה, ומשנה את אופק הדירוג מיציב לחיובי. כמו כן, מידרוג מותירה על כנו את דירוג המנפיק A2.il, ומשנה את אופק הדירוג מיציב לחיובי. שינוי אופק הדירוג נובע מהשיפור בפרופיל הנזילות ובגמישותה הפיננסית של החברה, זאת לצד התמודדות החברה עם משבר נגיף הקורונה תוך ריסון התיאבון לסיכון ושיפור בפרופיל סיכון הפעילות. בנוסף, מידרוג מותירה על כנו דירוג זמן קצר P-1.il לניירות הערך המסחריים (להלן: נע"מ) שהנפיקה החברה.

שיקולים עיקריים לדירוג

במסגרת הדירוג נלקחו בחשבון, בין היתר, השיקולים הבאים:

(1) התמתנות פרופיל סיכון הפעילות, תוך התמקדות במגזר ההלוואות לרכישת כלי רכב. נציין, כי עובר למועד הדוח, החברה אינה משווקת ואינה מעמידה הלוואות לכל מטרה, אינה מעמידה הלוואות בבתי עסק, אולם מעמידה הלוואות סולו בהיקף זניח;

(2) תחום האשראי הצרכני מאופיין על ידינו בפרופיל סיכון בינוני-גבוה, הנתון לחשיפה גבוהה לרגולציה ולמשתנים מקרו-כלכליים, המשפיעים על רמת התחרות, הביקושים והיציבות בענף;

(3) שינויים רגולטוריים בענף המימון החוץ בנקאי אשר נועדו להסדיר את פעילות הגופים הפועלים בו, עשויים לסייע ביצירת שקיפות ופיקוח אחר החברות הפועלות בענף;

(4) צמיחה מואצת לאורך שנים, עובר למועד התפרצות נגיף הקורונה, הנובעת בין היתר, מגידול בביקוש לאשראי צרכני במשק והתיאבון לסיכון, המוערך על ידינו כבינוני-גבוה ביחס לגופים מרכזיים הפעילים במתן אשראי במשק, תוך שימוש ביתרונות האסטרטגיים אותם פיתחה החברה לאורך השנים;

(5) מיצובה העסקי של החברה נתמך על ידי המותג החזק שבנתה, פריסתה הגיאוגרפית בתחום ההלוואות לרכב, וכן יעילותה בפעילויות השיווק בהשוואה למתחריה בענף, כאשר החברה מוכיחה Track Record חיובי וגידול עקבי בהיקף הפעילות לאורך השנים;

(6) ריכוזיות ענפית משמעותית בתחום ההלוואות לרכישת רכב, לצד פיזור לקוחות והעדר חשיפה ללווה בודד;

(7) מקורות מימון מגוונים הכוללים, בין היתר, אג"ח, נע"מ, הנפקת מניות, הלוואה לזמן ארוך, מסגרות אשראי מבנקים שונים וניסיון משמעותי בעסקאות מכירת תיקי הלוואות מול בנקים וגופים מוסדיים, אשר תומכים בגמישותה הפיננסית של החברה ובנגישותה לשוק ההון;

(8) פעילות החברה נשענת באופן מהותי על עסקאות איגוח והסכמי מסגרת למכר הלוואות והסכמי מכר הלוואות מול בנקים וגופים מוסדיים, בהיקפים משמעותיים;

(9) פגיעה בהכנסות וברווחיות החברה בשנת 2020 בשל השפעות משבר נגיף הקורונה, לצד צפי לשיפור הדרגתי בשנים הקרובות;

(10) רמת מינוף יציבה התומכת בדירוג, אשר עלולה להישחק במידה מסוימת לאור הקלה באמת המידה הפיננסית הון למאזן;

(11) לחברה מקורות נזילות פנימיים הנובעים בעיקר מפירעונות שוטפים בתיק האשראי ומפעילות ההמחאות מול בנקים מקומיים וגופים מוסדיים, זאת לצד מדיניות הנזילות של החברה, במסגרתה נשמרת יתרת נזילות לא מנוצלת בסך של 300 מיליון ₪, לכל הפחות, על מנת לתמוך בפעילותה השוטפת;

(12) שיפור משמעותי בפרופיל הנזילות וגמישותה הפיננסית של החברה, אשר תומכים בדירוג;

(13) איכות הנכסים חלשה ביחס לדירוג, אולם צפויה להשתפר לאור השהיית פעילות העמדת הלוואות לכל מטרה והלוואות בבתי עסק, לצד התמקדות במגזר ההלוואות לרכישת כלי רכב;

(14) ערבויות שהעמידה חברת האם, ישיר איי.די.איי אחזקות בע"מ (להלן: "חברת האם"), כנגד התחייבויות האשראי של החברה מול בנקים המשמשים כמממנים לפעילותה;

(15) היקף הפעילות של החברה, לצד יכולתה לנהל ולהוציא לפועל עסקאות, בולטים לחיוב ביחס לקבוצת הייחוס.

תרחיש הבסיס של מידרוג מניח כי החברה תשמור על פרופיל סיכון דומה, תוך בחינת תחומי פעילות נוספים באופן מבוקר ומחושב אשר תואמים את רמת התיאבון שלה לסיכון. אנו מעריכים כי מימון ישיר תמשיך להציג דומיננטיות בתחום ההלוואות לרכב, תוך שמירה על יתרון טכנולוגי. אנו מניחים כי רמת המינוף של החברה (הון עצמי למאזן) צפויה להישחק בשנים הקרובות, בטווח שבין 15.5%-17.5%, בין היתר, בעקבות הפחתת אמת המידה הפיננסית של ההון העצמי למאזן, כמוזכר לעיל. בד בבד, נלקח בחשבון מימוש כתבי אופציות בסך של כ-110 מיליון ₪ בשנת 2022. בתרחיש הבסיס הבאנו בחשבון כי החברה תשמור על מרווח הולם ביחס לאמות המידה הפיננסיות שנקבעו אל מול המערכת הבנקאית, ותאפשר גמישות פיננסית הולמת. אנו מניחים כי יחסי הרווחיות, הכוללים את יחס הרווח לפני מיסים והפרשות לחומ"ס לממוצע תיק הנכסים ואת יחס הרווח הנקי לממוצע תיק הנכסים צפויים לנוע בטווח הקצר-בינוני בין כ-2.5%-3.5% ובין כ-1.0%-1.5%, בהתאמה. פרופיל הנזילות של החברה תומך בדירוג ונשען, בין היתר, על מקורותיה הפנימיים מפעילות שוטפת וממסגרות אשראי (רובן המכריע חתומות). ההנפקה הראשונה לציבור של מניות החברה, אשר הושלמה באוגוסט 2020 (במסגרתה חוזק בסיס ההון של החברה בכ-138 מיליון ₪), תומכת ביכולת החברה לגייס כספים (הון וחוב) בשוק ההון. נלקח בחשבון כי בהתאם למדיניותה, החברה תשמור על יתרת נזילות לא מנוצלת בסך של 300 מיליון ₪, לכל הפחות. אנו מניחים כי בטווח הארוך, תמשיך החברה לחלק דיבידנדים על בסיס שנתי בשיעור של כ-35% מהרווח הכולל לכל הפחות, ובשיעור שאינו עולה על מחצית מרווחה הנקי. בהקשר זה, נציין כי במידה והחברה תחלק רווחים, הונה העצמי לאחר החלוקה לא יפחת מ-200 מיליון ₪.

אופק הדירוג

שינוי אופק הדירוג נובע מהשיפור בפרופיל הנזילות ובגמישותה הפיננסית של החברה, זאת לצד התמודדות החברה עם משבר נגיף הקורונה תוך ריסון התיאבון לסיכון ושיפור בפרופיל סיכון הפעילות.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור באיכות הנכסים של החברה.

שיפור ביחסים הפיננסיים בכלל וביחסי הרווחיות בפרט, בחציון העליון של תרחיש הבסיס של מידרוג.

שמירה על בסיס ההון ויחסי המינוף של החברה.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה מתמשכת בהיקפי ובתמהיל הפעילות, תוך פגיעה במרווחים הפיננסיים וברווחיות החברה.

שחיקה משמעותית ומתמשכת ביחסים הפיננסיים, לרבות יחסי המינוף, הגמישות הפיננסית ונגישות החברה למקורות המימון.

שינויים רגולטוריים אשר עלולים לפגוע במעמד החברה ובביצועיה.

שחיקה באיכות הנכסים של החברה, לרבות שיעורי הכשל ונזקי האשראי.

פירוט השיקולים העיקריים לדירוג

התמתנות פרופיל הסיכון הפעילות, תוך התמקדות במגזר ההלוואות לרכישת כלי רכב

מימון ישיר פועלת בענף מתן האשראי הצרכני המאופיין על ידנו בפרופיל סיכון בינוני-גבוה, נוכח חשיפה גבוהה למחזוריות הכלכלית. בד בבד, הענף נתון לחשיפה גבוהה לרגולציה, ולמגוון משתנים מקרו-כלכליים המשפיעים על רמת התחרות, הביקושים והיציבות בענף. הענף מאופיין בפיזור רחב של לקוחות המאפשר את הפחתת הסיכון הכולל בגין פעילות מתן האשראי. חסמי הכניסה לענף כוללים, בין היתר, ידע מקצועי ומערך טכנולוגי, לרבות בסיסי מידע ונתוני לקוחות, זאת לצד הצורך בהון וגמישות פיננסית על מנת ליצור נגישות למקורות מימון, המאפשרים תנאי מימון נוחים יותר וזמינות השירות למבקשי האשראי. עיקר פעילותה של החברה נובע מתחום ההלוואות לרכב. נציין כי בעקבות משבר נגיף הקורונה צמצמה החברה את פעילות מתן ההלוואות אשר אינן מגובות בבטוחות תוך התמקדות במגזר ההלוואות לרכישת כלי רכב, המאופיין בבטוחות, בשיעור מימון ממוצע של כ-72%, הממתנות במידה מסוימת את חשיפתה לנזקי אשראי פוטנציאליים. נכון לחודש מאי 2021, פעילות ההלוואות לרכב היוותה כ-88% מסך יתרות האשראי המנוהלות על ידי החברה וכ-90% מתיק מימון ישיר , זאת בהשוואה לכ-78% וכ-81%, בהתאמה, בתקופה המקבילה אשתקד. כפועל יוצא, החברה חשופה באופן מהותי לרמת הביקושים, לרמת המחירים ולשינויי אסדרה בענף הרכב, ככל שיחולו. יתר פעילויות החברה נובעות מהלוואות לכל מטרה ומהלוואות בבתי עסק, כאשר בתחומי הפעילות הללו, ההלוואות אינן מגובות בבטוחות ונושאות סיכון אשראי גבוה יותר. בהתאם למדיניות החברה, בשל משבר נגיף הקורונה החברה אינה משווקת ואינה מעמידה הלוואות לכל מטרה, אינה מעמידה הלוואות בבתי עסק, אולם מעמידה הלוואות סולו בהיקף זניח. בנוסף, מתכוונת החברה להתמקד בתחום ההלוואות המגובות בבטוחות בטווח הקצר-בינוני, ובכך למתן, במידה מסוימת, את הפגיעה האפשרית בתיק הנכסים. תרחיש הבסיס של מידרוג מניח כי בטווח הארוך תשמור החברה על פרופיל סיכון דומה, תוך בחינת תחומי פעילות נוספים באופן מבוקר ומחושב אשר תואמים את רמת התיאבון שלה לסיכון, אולם בטווח הקצר-בינוני תנקוט החברה בפרופיל סיכון שמרני יותר, נוכח משבר נגיף הקורונה וההאטה בפעילות הכלכלית במשק.

פרופיל סיכון הפעילות מושפע מעסקאות האיגוח, הסכמי המכר והסכמי השת"פ אל מול חברות כרטיסי האשראי

כחלק מהאסטרטגיה שלה, מימון ישיר נשענת באופן משמעותי על עסקאות מכירת תיקי הלוואות במסגרתן היא ממחה על דרך המכר את תזרימי המזומנים הצפויים מתיק הלוואות ספציפי לחברה ייעודית חד-תכליתית (SPC) ו/או באמצעות הסכמי מכר לגופים פיננסיים, תוך ניתוק משפטי מחברת המקור המבטיח את בידוד סיכוני האשראי בעסקאות אלו. עסקאות אלו נתמכות במעמד מכר מלא בהיבט המשפטי, הכלכלי והחשבונאי. בהקשר זה, ראוי לציין כי לא קיים בישראל חוק איגוח וכנגזרת מכך, אופן הסיווג והדיווח שונה בין החברות המבצעות עסקאות מסוג זה. בחלק מעסקאות מכירת תיקי ההלוואות שמבצעת החברה, היא מחזיקה בנתח מהשכבות המשניות, אשר מופיעות במאזנה, בהתאם לחלקה היחסי, המתאפיינות בסיכון אשראי גבוה יותר ביחס לשכבות הבכירות וביחס לדירוג החברה כאחד. הסכמי המסגרת למכר הלוואות והסכמי מכר הלוואות מול בנקים וגופים מוסדיים שונים, מאפשרים את הסרת סיכוני האשראי ממאזן החברה (להלן: "הסכמי המכר") , והסכמי שת"פ מול חברות כרטיסי האשראי - Max IT Finance Ltd (לשעבר לאומי קארד) וכרטיסי אשראי לישראל בע"מ (להלן: "מקס" ו-"כאל", בהתאמה) , מאפשרים את הפחתת סיכוני האשראי, אולם אינם מסירים אותם במלואם (להלן: "הסכמי השת"פ"), שכן החברה נושאת בנזקי האשראי ככל שיתקיימו .

להערכת מידרוג, פעילות מכירת תיקי ההלוואות לצד ג', באמצעות עסקאות האיגוח, הסכמי המכר והסכמי השת"פ, תומכת ביחסי המינוף של החברה, ומאפשרת לחברה להרחיב את פעילותה תוך שמירה על יחסי איתנות פיננסית הולמים. להערכתנו, עסקאות האיגוח, הסכמי המכר והסכמי השת"פ מול חברות כ"א, בנקים וגופים מוסדיים, מהווים גורם התומך בהערכתנו ליכולת החיתום, התפעול והגבייה של החברה. נציין, כי לחברה יכולת להתאים את היקפי העמדת הלוואות חדשות למקורותיה, כאשר הדבר בא לידי ביטוי בהתמודדות החברה עם משבר נגיף הקורונה, באמצעות ירידה בהיקפי עסקאות מכירת תיקי ההלוואות.

צמיחה מואצת לאורך שנות הפעילות, עובר למועד התפרצות משבר נגיף הקורונה

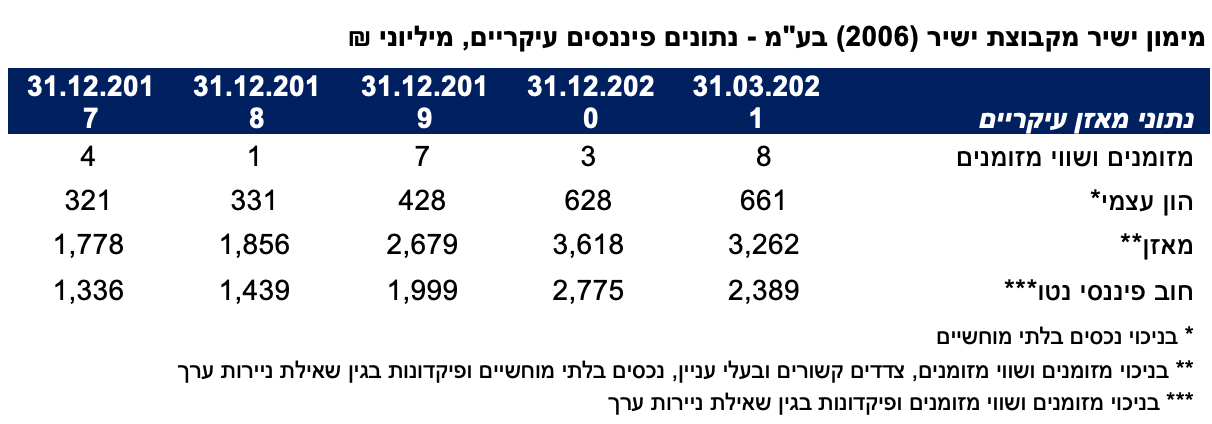

נכון לחודש מאי 2021, סך הנכסים המנוהלים על ידי החברה עומדים על כ-8.6 מיליארד ₪ בעוד שתיק מימון ישיר עומד על כ-2.9 מיליארד ₪, זאת בהשוואה לכ-8.7 מיליארד ₪ וכ-2.4 מיליארד ₪ בתקופה המקבילה אשתקד. הקיטון שחל ביתרת התיקים המנוהלים של החברה ביחס לחודש מאי 2020, הינו תולדה של צמצום פעילויות מכירת תיקי ההלוואות על ידי החברה בשנת 2020, על רקע משבר נגיף הקורונה וההאטה בפעילות הכלכלית במשק. לחברה שיעורי צמיחה גבוהים המתבטאים בגידול שנתי ממוצע של כ-26% בין השנים 2020-2015 בסך יתרות האשראי המנוהלות, ושל כ-37% בתיק מימון ישיר. הגורם המרכזי לשיעורי הצמיחה הגבוהים הינו היקפי ביקושים משמעותיים למוצרי ההלוואות של החברה, לצד גמישותה הפיננסית ונגישותה הגבוהה לשוק ההון, באמצעות ביצוע עסקאות איגוח, הסכמי מכר הלוואות והסכמי המסגרת למכר הלוואות מול גופים פיננסיים שונים, בהיקפים משמעותיים. נכון לחודש מאי 2021, עומדת יתרת התיקים שנמכרו במסגרת עסקאות אלו על כ-5.7 מיליארד ₪, זאת בהשוואה לכ-6.3 מיליארד ₪ בתקופה המקבילה אשתקד. להערכת מידרוג, שיעורי הצמיחה הגבוהים קשורים באופן ישיר למידת התיאבון לסיכון של החברה, המוערך על ידינו כבינוני-גבוה בהשוואה לגופים מרכזיים הפעילים במתן האשראי במשק. בהקשר זה, ראוי לציין את התמודדות החברה עם משבר נגיף הקורונה תוך ריסון התיאבון לסיכון ושיפור בפרופיל סיכון הפעילות.

פגיעה בהכנסות וברווחיות החברה בשנת 2020 בשל השפעות משבר נגיף הקורונה, לצד צפי לשיפור הדרגתי בשנים הקרובות

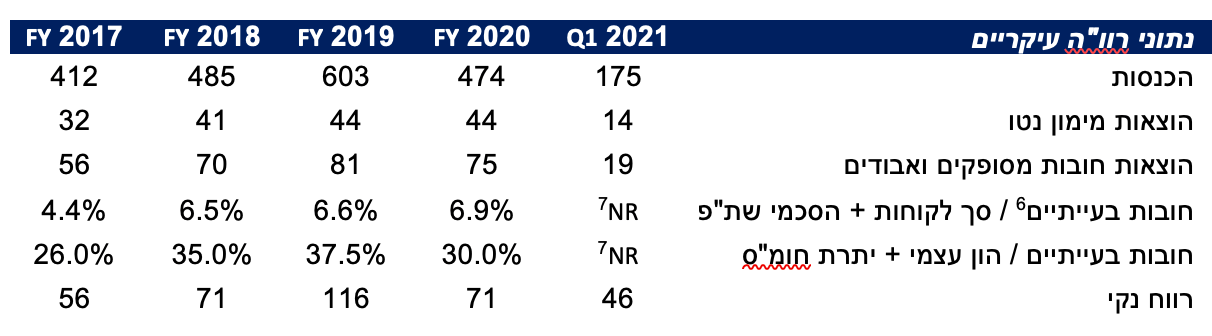

בשנת 2020, עמדו הכנסות החברה על כ-474 מיליון ₪, זאת בהשוואה לכ-603 מיליון ₪ בשנת 2019, וכ-485 מיליון ₪ בשנת 2018. כמו כן, בשנת 2020, עמד הרווח הנקי של החברה על כ-71 מיליון ₪, זאת בהשוואה לכ-116 מיליון ₪ בשנת 2019 וכ-71 מיליון ₪ בשנת 2018. עם זאת, לאחר הירידה בהיקף ההכנסות והרווחיות שאפיינה את החברה בשנת 2020 בשל השפעות משבר נגיף הקורונה, אנו צופים שיפור הדרגתי בשנים הקרובות בשני פרמטרים אלה, אולם, התעצמות והתפשטות מחדש של נגיף הקורונה עלולה למתן ולפגוע בשיפור הצפוי. ראוי לציין, כי מידרוג מבצעת התאמות ליחסים הפיננסיים הנבדקים ובהתאם לכך, יחסי הרווחיות של החברה כוללים את רווחיות החברה ביחס לסך התיקים המנוהלים, זאת בניגוד לדוחותיה הכספיים של החברה הכוללים את תיק מימון ישיר בלבד . בשנת 2020, יחסי הרווחיות, הכוללים את יחס הרווח לפני מיסים והפרשות לחומ"ס לממוצע תיק הנכסים ואת יחס הרווח הנקי לממוצע תיק הנכסים, עמדו על כ-2.70% וכ-1.04%, בהתאמה, זאת בהשוואה לכ-4.28% וכ-1.90% בהתאמה, בשנת 2019. בהקשר זה, נציין כי הסכמי המכר, ההמחאה והשת"פ עם חברות כ"א מאפשרים לחברה לפעול בהיקף פעילות גבוה באופן משמעותי ממצב בו סיכוני האשראי היו מגולמים במלואם בתיק הנכסים שלה. בשנת 2020, עיקר הכנסות החברה כוללות הכנסות ריבית והצמדה ממתן אשראי והעמדת הלוואות. הכנסות אלו היוו כ-42% מסך הכנסות החברה, לעומת כ-28% בשנים 2019-2018. בשנת 2020 נרשמה שחיקה בהכנסות משווי הוגן של תיק ההלוואות עקב המשבר בשוק ההון שחולל נגיף הקורונה ואשר היוו כ-21% בשנת 2020, בהשוואה לכ-43% בשנת 2019 וכ-33% בשנת 2018. כמו כן, בשנת 2020 הסכמי השת"פ היוו כ-14% מסך הכנסותיה, לעומת כ-12% בשנת 2019 וכ-17% בשנים 2018 ו-2017. בשל משבר נגיף הקורונה חלה שחיקה בשיעורי הצמיחה, בהכנסות ובכל רכיבי הרווחיות של החברה, אולם פרמטרים אלה צפויים להשתפר בהדרגה בשנים הקרובות. להערכת מידרוג, יחסי הרווחיות, הכוללים את יחס הרווח לפני מיסים והפרשות לחומ"ס לממוצע תיק הנכסים ואת יחס הרווח הנקי לממוצע תיק הנכסים צפויים לנוע בטווח הקצר-בינוני בין כ-2.5%-3.5% ובין כ-1.0%-1.5%, בהתאמה.

רמת מינוף יציבה התומכת בדירוג, אשר עלולה להישחק במידה מסוימת לאור הקלה באמת המידה הפיננסית הון למאזן

ברבעון הראשון לשנת 2021, יחס ההון העצמי למאזן של החברה עמד על כ-20.3%, זאת בהשוואה לכ-17.3% בשנת 2020, וכ-16.0% בשנת 2019. בהקשר זה, נציין כי לחברה אמות מידה פיננסיות אל מול המערכת הבנקאית , אשר בין היתר, מגבילות את יחס ההון העצמי למאזן שלא יפחת מ-12% (החל מה-30 ביוני 2021) ואת סך ההון העצמי המוחשי שלא יפחת מ-425 מיליון ₪. להערכתנו, רמת המינוף של החברה (הון עצמי למאזן) צפויה להישחק בשנים הקרובות, בטווח שבין 15.5%-17.5%, בין היתר, בעקבות הפחתת אמת המידה הפיננסית של ההון העצמי למאזן, כמוזכר לעיל. בד בבד, נלקח בחשבון מימוש כתבי אופציות בסך של כ-110 מיליון ₪ בשנת 2022. בתרחיש הבסיס הבאנו בחשבון כי החברה תשמור על מרווח הולם ביחס לאמות המידה הפיננסיות שנקבעו אל מול המערכת הבנקאית, ותאפשר גמישות פיננסית הולמת. אנו מניחים כי בטווח הארוך, תמשיך החברה לחלק דיבידנדים על בסיס שנתי בשיעור של כ-35% מהרווח הכולל לכל הפחות, ובשיעור שאינו עולה על מחצית מרווחה הנקי. בהקשר זה, נציין כי במידה והחברה תחלק רווחים, הונה העצמי לאחר החלוקה לא יפחת מ-200 מיליון ₪.

שיפור משמעותי בפרופיל הנזילות וגמישותה הפיננסית של החברה, אשר תומכים בדירוג

מימון ישיר תלויה במידה רבה במסגרות האשראי מן המערכת הבנקאית למימון פעילותה השוטפת, אם כי תלות זו הצטמצמה בשנים האחרונות באמצעות נגישות החברה לשוק ההון, והפיכתה לחברה ציבורית באוגוסט 2020. ביתר פירוט, ההנפקה הראשונה של מניות החברה לציבור (במסגרתה חוזק בסיס ההון של החברה בכ-138 מיליון ₪), תומכת ביכולת החברה לגייס כספים (הון וחוב) בשוק ההון. לחברה מקורות נזילות פנימיים הנובעים בעיקר מפירעונות שוטפים בתיק האשראי ומפעילות ההמחאות אל מול בנקים וגופים מוסדיים, כאשר החברה מרחיבה באופן עקבי את מספר הבנקים והגופים המוסדיים עימם היא מבצעת עסקאות המחאה. נכון למועד הדוח, לחברה מסגרות אשראי בנקאיות ממספר בנקים שונים, רובן המכריע מסגרות חתומות לפרק זמן של עד כשנה. נציין, כי בהתאם למדיניות החברה, נשמרת יתרת נזילות לא מנוצלת בסך של 300 מיליון ₪, לכל הפחות, על מנת לתמוך בפעילותה השוטפת, זאת בנוסף למסגרת אשראי פנויה בסך של כ-278 מיליון ₪ לגיבוי פירעון הנע"מ. להערכת מידרוג, התחייבות החברה לשמירת מסגרת אשראי פנויה, בשילוב מקורותיה הפנימיים וערבות חברת האם כנגד מסגרות אשראי שהועמדו לחברה על ידי המערכת הבנקאית, תומכים בדירוג.

איכות הנכסים חלשה ביחס לדירוג, אולם צפויה להשתפר לאור התמקדות במתן הלוואות המגובות בבטוחות, לצד השהיית שיווק והעמדה של הלוואות לכל מטרה והשהיית העמדה של הלוואות בבתי עסק

איכות הנכסים של החברה נשחקה לאורך השנים בעיקר בשל הגידול המואץ בתיק מימון ישיר וכן כתוצאה מגידול בהעמדת הלוואות לכל מטרה במסגרת עסקאות השת"פ עם חברות כ"א. איכות הנכסים קשורה באופן ישיר למידת התיאבון לסיכון של החברה, המוערך על ידינו כבינוני-גבוה בהשוואה לגופים מרכזיים הפעילים במתן האשראי במשק. בשנת 2020 עמד יחס החובות הבעייתיים לסך הלקוחות והסכמי השת"פ על כ-6.9% בהשוואה ל-6.6% ו-6.5% בשנים 2019 ו-2018, בהתאמה. כמו כן, יחס החובות הבעייתיים להון העצמי ויתרת החומ"ס עמד בשנת 2020 על כ-30.0% בהשוואה לכ-37.5% וכ-35.0% בשנים 2019 ו-2018, בהתאמה. אנו מעריכים כי בטווח הקצר-בינוני צפוי יחס החובות הבעייתיים לסך הלקוחות והסכמי השת"פ לנוע בטווח שבין כ-6.0%-7.0%, בעוד שיחס החובות הבעייתיים להון עצמי ויתרת החומ"ס צפוי לנוע בטווח שבין כ-26.0%-30.0%, כאשר טווחים אלה מושפעים בין היתר ממשך ומעוצמת משבר נגיף הקורונה. בהקשר זה, נציין כי בגין ההלוואות לרכב מחזיקה החברה בבטוחות הניתנות למימוש, בשיעור מימון ממוצע של כ-72%, הממתנות במידה מסוימת את חשיפתה לנזקי אשראי פוטנציאליים. בד בבד, אנו צופים שיפור באיכות הנכסים של החברה לאור המיקוד במתן הלוואות המגובות בבטוחות, השהיית שיווק והעמדה של הלוואות לכל מטרה והשהיית העמדה של הלוואות בבתי עסק. נוסיף כי במסגרת הסכמי שיווק ושת"פ עם חברות כרטיסי האשראי קיימים, החברה מחויבת לרכוש מהן בחזרה את ההלוואות במקרה של כשל אשראי.

שיקולים נוספים

ערבויות שהעמידה חברת האם

במסגרת שיקולי הדירוג, נלקחו בחשבון כתבי ערבות שניתנו למימון ישיר מחברת האם, בסך של עד כחצי מיליארד ₪. כתבי הערבות הינם כנגד התחייבויות האשראי של החברה אל מול בנקים המשמשים כמממנים לפעילותה. להערכת מידרוג, כתבי הערבות הינם גורם המחזק את ההסתברות לתמיכה מצד חברת האם, אף על פי שאינם מחייבים את חברת האם לתמוך באגרות החוב שהונפקו ע"י החברה.

היקף הפעילות של החברה, לצד יכולתה לנהל ולהוציא לפועל עסקאות, בולטים לחיוב ביחס לקבוצת הייחוס

הצמיחה המואצת של החברה לאורך שנות פעילותה באה לידי ביטוי בסך הנכסים המנוהלים על ידה (כ-8.6 מיליארד ₪, נכון לסוף חודש מאי 2021), המתאפיינת בגידול שנתי ממוצע של כ-26% בין השנים 2020-2015 (לעומת גידול של כ-37% בתיק מימון ישיר) ונתמכת בדומיננטיות בתחום ההלוואות לרכב, תוך שמירה על יתרון טכנולוגי. בד בבד, גמישותה הפיננסית ויכולתה לנהל ולהוציא לפועל עסקאות, בעיקר באמצעות איגוחים, הסכמי מכר הלוואות והסכמי מסגרת למכר הלוואות אל מול גופים פיננסיים, בולטים לחיוב ביחס לקבוצת הייחוס ותומכים בדירוג.

דירוג ניירות ערך מסחריים

הדירוג לזמן קצר נסמך על דירוג המנפיק של החברה, A2.il באופק חיובי, ועל ניתוח הנזילות שלה לזמן קצר, תוך מתן דגש בקשר עם ניתוח המקורות והשימושים, כמפורט להלן, לרבות הערכת יכולתה של החברה לעמוד בהתחייבויותיה השוטפות, לצד בחינת נזילות החברה ואיכות מקורות הנזילות. דירוג P-1.il משקף נזילות איתנה בהתאם לניתוח הנזילות של מידרוג. נדגיש כי הדירוג שניתן מבוסס, בין היתר, על הצהרה חתומה שהעבירה החברה לשמירה על מסגרות אשראי חתומות ופנויות לפירעון הנע"מ, וזאת על מנת לעמוד בדרישת הפירעון המיידי בתוך 7 ימי עסקים, לפי תנאי ההנפקה.

תרחיש הבסיס של מידרוג מניח כי החברה תשמור על פרופיל סיכון דומה, תוך בחינת תחומי פעילות נוספים באופן מבוקר ומחושב, אשר תואמים את רמת התיאבון שלה לסיכון. אנו מעריכים כי החברה תשמור על מקורות נזילות איכותיים (יתרות מזומנים, מקורות מפעילות ומסגרות אשראי חתומות), אשר הולמים את פעילותה, לרבות מסגרת אשראי בסך של 278.5 מיליון ₪ לגיבוי פירעון הנע"מ, ביחס של 110% לסכום שהונפק, לכל הפחות, בהתאם להצהרת החברה. מקורות החברה נובעים בעיקר מתקבולים מפעילות שוטפת, לרבות פעילות המחאות, פירעונות, הכנסות ריבית ועמלות. נכון למועד הדוח, לחברה סדרת נע"מ בהיקף כולל של כ-235.1 מיליון ₪, כאשר תנאי הנע"מ מאפשרים למשקיעים "לקרוא לכסף" בכל עת לאורך חיי הנע"מ, לאחר מתן התראה מוקדמת של 7 ימי עסקים.

ניתוח הנזילות של החברה

נכון ליום 31 במרץ 2021, לחברה יתרות נזילות בסך של כ-1.6 מיליארד ₪, הכוללת את יתרת המזומנים ושווי המזומנים וכן את יתרת מסגרות האשראי הבלתי מנוצלות של החברה.

בניתוח הנזילות של החברה נבחנו, בין היתר, הפרמטרים הבאים, כפי שהוצגו למידרוג על ידי החברה: יתרות המזומנים ושווי המזומנים, תקבולים מפירעון הלוואות, העמדת הלוואות ללקוחות, תשלומי הפעלה, הנהלה וכלליות, עלויות מימון, תשלומי מיסים, שינויים באשראי הבנקאי, ניצול מקורות מימון בשוק ההון וחלוקת דיבידנד לבעלי המניות.

מקורות לתקופה

יתרות מזומנים ושווי מזומנים

תקבולים מהמחאות

תקבולי ריבית הלוואות מימון ישיר בניכוי נזקי אשראי

תקבולים מעמלות

תקבולים מתפעול תיק הלוואות

תקבולים בגין שת"פ עם מקס וכאל

תקבולים מפירעון הלוואות שהעמידה החברה

תקבולים אחרים

שינוי באשראי הבנקאי וניצול מקורות מימון בשוק ההון

גיוס הון באמצעות מימוש אופציות

שימושים לתקופה

תשלומי הפעלה, הנהלה וכלליות

עלויות מימון

תשלומי מס

העמדת הלוואות ללקוחות ממקורות החברה

שינוי באשראי כתוצאה מיציאת תזרים במהלך השנה

חלוקת דיבידנדים לבעלי המניות

להערכת מידרוג, לתקופת דירוג ניירות הערך המסחריים, לחברה עודף מקורות על שימושים אשר הולמים את הדירוג.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay