הרוב המכריע של העברות בין יחידים ביישומונים מתבצע באמצעות יישומון "ביט" של בנק הפועלים. המחקר מצביע על אפקט רשת בהספקת שירותי העברות תשלומים בין יחידים, שמקשה מאוד על תחרות בתחום מצד יישומונים אחרים ומגדיל את החשש הפוטנציאלי לפגיעה בצרכנים.

בחודשים האחרונים ערכה רשות התחרות מחקר בתחום יישומוני התשלום, אשר התמקד בשירות ביצוע העברות תשלום בין יחידים - העברות P2P (Person to Person). המחקר אינו עוסק בתחום הארנקים הדיגיטליים.

תחום יישומוני התשלום בין יחידים עובר התפתחויות משמעותיות בשנים האחרונות, ובאופן טיפוסי לפלטפורמות דיגיטליות, התחרות בו צפויה להתכנס למבנה שוק של מנצח יחיד ("Winner takes all") – יישומון ביט. תוצאות המחקר הצביעו על כך שביט כמעט והשתלטה על כל ההעברות הרגילות בין יחידים ביישומונים (העברות שאינן כוללות העברות קבוצתיות והעברות עסקיות).

אפקט רשת מתרחש כאשר התרחבות הרשת מעלה את הערך של השירות בעבור כל משתמש (שירות טלפון, רשת חברתית ועוד).

אפקט רשת בהספקת השירותים הוא במקרים רבים הסיבה המרכזית ליצירתו של מבנה שוק של מנצח יחיד. במצב כזה אפקט הרשת יוצר חסמי כניסה למתחרים ומחליש את התמריצים התחרותיים של ה"מנצח" בטווח הארוך. מנגד, אם הצרכנים מוכנים לצרוך מוצר או שירות מיוֹתֵר מספק אחד (multi-homing או "מולטי-הומינג"), הדבר מרסן את כוחו של "המנצח".

תוצאות המחקר מצביעות על קיומו של אפקט רשת משמעותי בהספקת שירותי העברות בין יחידים.

מקור: בנק הפועלים; עיבודי חטיבת המחקר של רשות התחרות

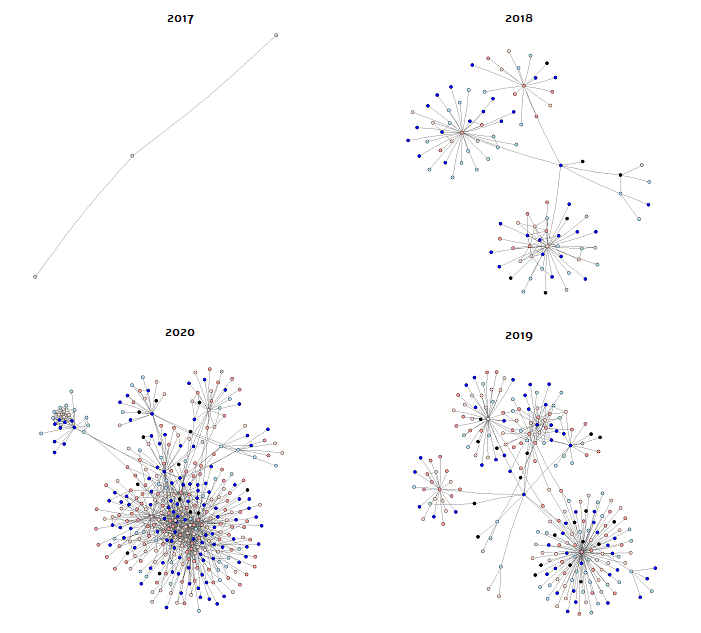

התרשים מתאר את התפתחות רשת שותפי העסקה בשנים 2020-2017 של משתמש ביט שנבחר באופן אקראי. כל קודקוד ברשת מתאר משתמש, וכל קשת מציינת כי שני המשתמשים המחוברים ביצעו פעולת תשלום אחת או יותר ביניהם. הרשת המתוארת היא מדרגה 2. קרי, הרשת מציגה את המשתמש שנבחר באופן אקראי, את שותפי העסקה שלו ואת שותפי העסקה של שותפי העסקה שלו. צבעים שונים של הקודקודים מציינים רמות פעילות שונות.[1]

בנוסף, בחינת היקפי המולטי-הומינג מעלה תמונה מורכבת. מחד, יש ללקוחות מוכנות גבוהה להתקין במכשיר הטלפון שברשותם מספר יישומוני תשלום, כך שהיקף המולטי-הומינג אינו מבוטל. אולם, מרבית השימוש בפועל מתרכז לרוב ביישומון יחיד. המעבר ליישומונים האחרים נעשה כשהם נדרשים לשירות נישתי יחסית (ההעברות הקבוצתיות שמציעה פייבוקס), או בלית ברירה (בשל המגבלה המלאכותית ביחס לתקרת התקבולים בכל יישומון). תמונת המצב הזו מחזקת את ההבנה שצרכנים ייטו שלא להתנסות ביישומון חדש כחלופה ליישומון ה"רגיל" שלהם.

לאור ממצאים אלו, הרשות ממליצה להחליש את אפקט הרשת בהעברות תשלום בין יחידים, בדרך של יצירת קישוריות בין יישומוני העברות P2P. כך כל צרכן יוכל להשתמש ביישומון המתאים ביותר לצרכיו מבלי שבחירתו תושפע מהיקף המשתמשים הרשומים בו. בצד זאת, הרשות ממליצה שלא למנוע שימוש של יישומונים במידע שיצברו על הלקוחות אגב העברות בין יחידים לשם הצעת מוצרים פיננסיים נוספים. זאת, כדי להשיא ערך ללקוח על-ידי הצעת המוצרים המותאמים ביותר לצרכיו.

כאמור, המחקר אינו עוסק בתחום הארנקים הדיגיטליים, אשר דפוסי התחרות בו שונים.

ממצאיה של הרשות והמלצותיה עומדים כעת לשימוע ציבורי. ניתן להעביר הערות לדוח לא יאוחר מיום 22.8.2021 לכתובת

[email protected].

צבעי הקודקודים נקבעו לפי ההיקף הכספי של כלל הפעילות של המשתמש המיוצג. הגוונים הוורודים מתארים רמת הפעילות גבוהה, הגוונים הכחולים מתארים רמת פעילות בינונית והאפורים, רמה נמוכה.

קבצים להורדה

Image by Germany from Pixabay

Image by Germany from Pixabay