במהלך עבודתי כסוקר קרנות נאמנות, אני נתקל בקרנות נאמנות מנוהלות בעלות הרכבים מעניינים. כאלו שאינם נופלים בסוגים הידועים והלעוסים. לא עוד

X אחוזים של מניות,

X אחוזים של אג"ח, ו-

X אחוזים של מזומנים-דמוי מזומנים. אגב, מינוף אינו נחשב בעיני לסוג של חלוקה אקזוטית דווקא אלא כלקיחת סיכון גדול יותר בחלק מהמשוואה בין הנכסים הפיננסיים השייכים לקטגוריות העיקריות.

כדוגמה לכך, לא מזמן סקרתי כאן קרן המדמה עבודה של קרן גידור

Long-Short ועוד כהנה קרנות מיוחדות אבל, הפעם, אני מציג לכם משהו לדעתי מיוחד במקצת: קרן מנוהלת, הנחשפת לשוק המניות האמריקאי על ידי נגזרים, ומגיעה על ידי כך לקצת יותר מאשר 100% חשיפה אליו. יחד עם זאת היא גם נחשפת לשוק האג"ח הישראלי, על ידי שמות ספציפיים של אגרות חוב מקומיות, וזאת בקצב של כמעט 80% משווי הקרן. סה"כ של שתי החשיפות: 180% ביחס להון הקרן, כאשר הכישרון הניהולי (בחירת נכסים ספציפיים) מושקע דווקא באג"ח המקומי (!).

לדעתי, זהו הרכב המביע את הרצון של מנהל הקרן להראות לנו איפה הוא באמת חזק, מבלי לאבד את השפעת שוק המניות הגדול והחשוב מכולם. תוסיפו לכך את הנטרול של המטבע, וקיבלתם קרן מנוהלת שראוי להתעכב בה, ובאפשרות הכללתה האפשרית לתוך תיק המעקב שלנו.

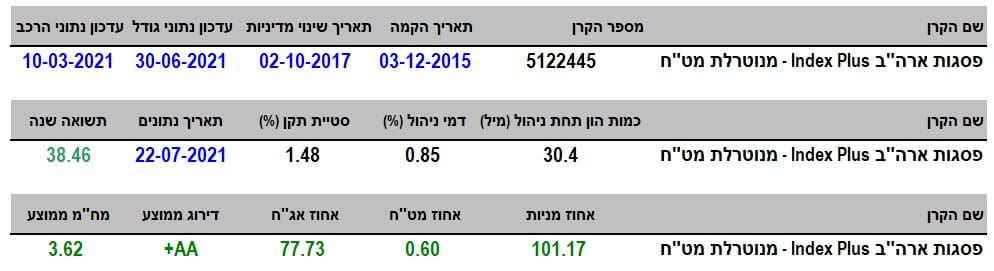

פרטי הקרן

הקרן מגיעה אלינו מבית פסגות, וכאמור היא מנוהלת. היא ותיקה יחסית עם תאריך הקמה בסוף 2015 אבל די מהר החליפו מדיניות השקעה בסוף 2017. יכולנו להתעכב כאן על הנושא הזה כי, כידוע, איננו אוהבים כל כך שינויי מדיניות המצביעים לרוב על אי שביעות רצון של צד כלשהו (המשקיעים או ההנהלה). בכל אופן, עברו כמעט 4 שנים מאז, ולכן, לא ננסה לנתח מים מתחת לגשר.

הקרן הזו נבחרה תחילה על פי ביצועיה: 38.46% בשנה האחרונה (עדכני ל-22-07-2021) מבין כל קרנות הענף הנקרא: "מניות בחו'ל - מניות גיאוגרפי - מניות גיאוגרפי מוגנת מט'ח". אחוז תשואה זה הקנה לה את המיקום השני מבין כל הקרנות המתחרות כאן. היא עושה זאת עם תנודתיות סבירה בהחלט של 1.48% סטיית תקן שנתית. זה לא הרבה אבל גם לא מעט. משהו מתאים בהחלט לתנודתיות הממוצעת של רוב נכסי הקרן, במיוחד כאשר לוקחים בחשבון את המינוף היחסי מול ההון המנוהל.

וכאן אנו מגיעים לשני הפרמטרים היותר פופולאריים מבין כולם. אלו שאני מקבל עליהם הכי הרבה תגובות של עניין ותהייה: דמי הניהול וכמות הכסף תחת ניהול. במקרה של הקרן שלפנינו, פסגות גובה רק 0.85% לשנה. "רק" מוצדק מאוד כאן בגלל שדמי הניהול האלו ממקמים אותה במקום ה-11 מבין 12 קרנות מהיקרה ביותר (2.38%) ועד הזולה ביותר (0.8%). לדעתי, הישג אדיר כאשר משלבים את זה עם התשואה.

אוקי, אז הייתם מנחשים שהשילוב הזה, של מקום שני בתשואה לשנה ומקום שני בטיבם בדמי הניהול, היה מניב זרימה אדירה של משקיעים? לא כל כך... הקרן מנהלת 30.4 מיליוני שקלים בלבד וזה מקנה לה את המיקום השמיני בלבד מבין 11 הקרנות. האם הציבור קלט את כוונת המנהלים? האם חסר כאן שיווק בסיסי? מי יודע... זה פשוט מוזר שהיא כה לא פופולארית עם קומבינציה כזו.

ביצועי הקרן

גרף השנתיים שלפניכם מראה את העוצמה היחסית של החשיפה המנייתית לחו"ל. יחד עם התנודתיות הנמוכה יחסית של החלק האג"חי שבתיק. יותר מ-110% תשואה מאז השפל של הקורונה ועד השיא האחרון שבתצוגה. האם הגרף הזה יאושר על ידי הרצף התשואתי? הנהו לפניכם:

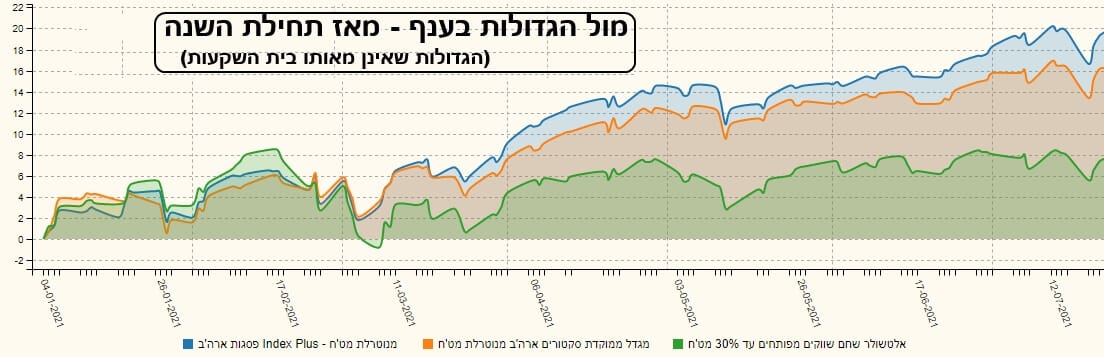

בגדול כן. מה אנו מחפשים כאן? מספרים ירוקים העולים בהדרגה כאשר ירידות מובנות מהשוק ולא מהקרן. אוקי. מכאן נגיע לחלק הקצת יותר מאיר: איך הקרן של פסגות עשתה מול שתי הגדולות (הפופולאריות) בענף? הנה שני גרפים המאירים על כך, בשני טווחים קיצוניים למדי: 5 שנים, ומאז תחילת השנה. הנה הגרף ארוך הטווח:

והנה גרף קצר הטווח:

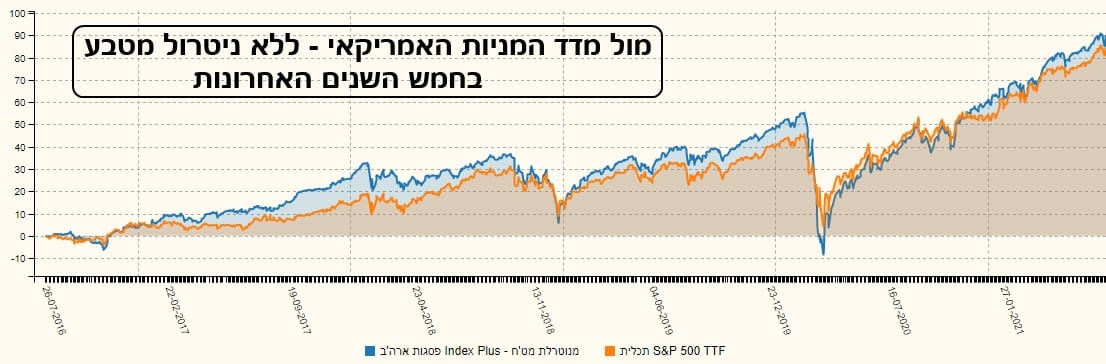

בשני המקרים, הקרן של פסגות מובילה את האחרות. זכרו, אלו קרנות ממגדל (כתום) ואלטשולר-שחם (ירוק) המובילות מבחינת כמות ההון תחת הניהול שלהן! במיוחד מעניין הגרף של ה-5 שנים, עקב העקביות של ההובלה. כאשר, התפקיד של המקום השני התחלף בין מגדל ואלטשולר אחרי משבר הקורונה. כאמור, הקרן של פסגות חשופה ב-100% למדד

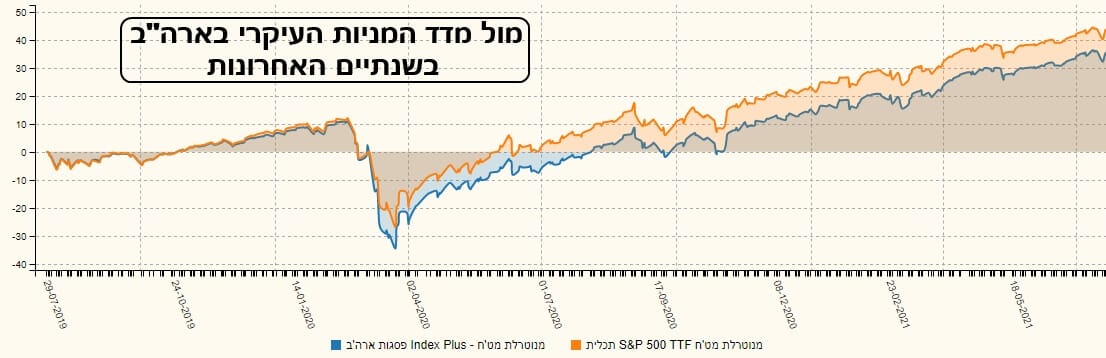

S&P500 האמריקאי, יחד עם חשיפה של כ-80% לאג"ח מקומי. איך זה עובד? האם ההרכב הזה, שהוא מעניין בהחלט, תורם לביצועים מול נכס הייחוס העיקרי מאמריקה? הנה הגרפים:

כאן, בתקופה של שנתיים אחורה, האג"ח המקומי היה לרועץ לסה"כ של האחוזים. קרן מחקה מנוטרלת מט"ח של תכלית (כתום) עולה על הקרן של פסגות, במיוחד מאז שפל הקורונה. אבל כאשר מסתכלים לתקופות קצרות יותר נמצא שלא כך הדבר תמיד:

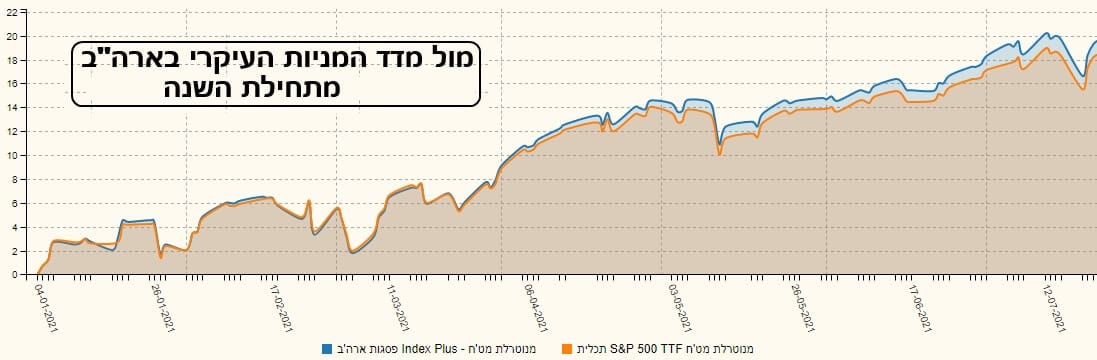

לא בהרבה אבל, מאז תחילת השנה, אנו רואים שאחזקה בחלק אג"חי מקומי עשה טוב לקרן של פסגות מול המדד האמריקאי הנקי. מסקנה: זה תקופתי, ושווה מחשבה. ומה לגבי אחזקה של הקרן המנוטרלת מול מדד לא מנוטרל? תרגיל אינטלקטואלי שחלק גדול מהמשקיעים עושים:

כאן, אין אפילו בחינה ותהייה. הקרן של פסגות, בגלל נטרולה של המט"ח, מצליחה להיות טובה לכל אורך 5 השנים אחורה!

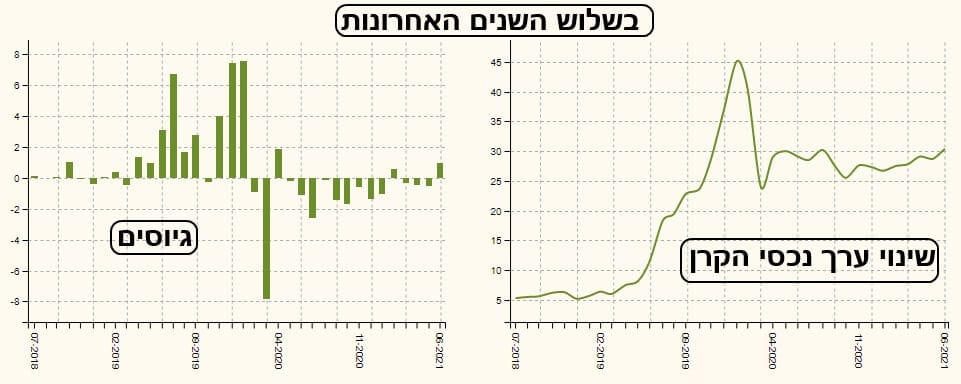

גיוסים ופדיונות וסיכום קצר

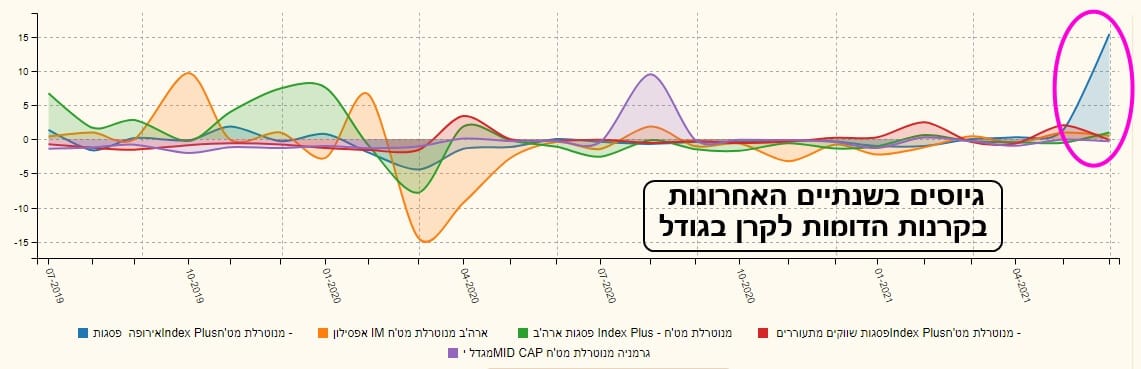

לדעתי, התמונה הזו די מעצבנת. לכאורה, ישנן שתי תקופות של גיוסים-פדיונות בקרן. עד הקורונה, הפעילים היו אוהבים ומחבקים ובמיוחד הכניסו כסף לתוך הקרן. אחרי משבר הקורונה רוב החודשים הם פדיונות, אמנם קטנים, אבל בכל זאת פדיונות. מדוע? האם ההיגיון של האסטרטגיה המבוטאת על ידי החשיפות בתיק שינה משמעות או טיב בגלל מגפה? לדעתי לא. המשקיעים חושבים אחרת.... ולפני שאסכם, אני מציג לכם גרף גיוסים של הקרנות בענף, עם גודל די זהה לזה של פסגות:

חייבים להודות שעד החודשים האחרונים ממש, הקרן של פסגות (כחול) לא הייתה אפילו בראדאר של המשקיעים בשנתיים האחרונות. והנה, עלייה מטאורית, פתאום (אליפסה סגולה)! מה קרה? מערכה שיווקית או התגלות אצל המשקיעים? או שניהם? כנראה שיודעים על כך רק בפסגות.

כסיכום קצר אומר כך: "עניין" הוא לא כסף למכולת. אבל, ההרכב בקרן של פסגות הוא גם מעניין וגם משיג תוצאות טובות למדי. גם כאשר משווים אחורה ל-5 שנים. מסקנה: בהחלט נכניס אותה לתיק המעקב שלנו. בהצלחה לכולם!

b/Mutual Funds.jpg

b/Mutual Funds.jpg