בחודשים יולי־אוגוסט, אמורה תעשיית הקרנות לעבור רפורמה משמעותית, ריכזנו עבורכם את השינויים וההשלכות. עיקר הדברים מתחלק ל־5 נושאים:

הקטגוריות של קרנות הנאמנות ישתנו לקטגוריות הומוגניות יותר. כאלו שיאפשרו השוואות יעילות יותר בין קרנות מאותו סוג. בעבר, היו בהחלט חפיפה בין קטגוריות, קרנות שאינן שייכות, קרנות השייכות בפועל לשני סיווגים שונים, או מוכנסות לניתוחים לא הוגנים או פשוט לא נכונים.

ריבוי קרנות. הוגדר מתווה מרצון, ברשות לניירות ערך, שבו מנהלי הקרנות לא יוכלו לנהל יותר מ־2 קרנות בכל קטגוריה. זהו מצב די מגביל ביחס למצב הקודם. המתווה אמור לפתור בעיה לפיה מנהלי הקרנות הקימו והריצו קרנות דומות להפליא, כדי לנסות להשיג תשואות טובות יותר, על פי שינוי באופי ההשקעות תחת אותה מדיניות.

מיזוג וביטול. יישום מתווה כזה יחייב מיזוג, וביטול, חלק מהקרנות. כאשר ההערכה הכללית כרגע היא שכ־100 קרנות ייעלמו מהנוף הקיים. זאת, מתוך ההיצע של יותר מ־1500 קרנות הקיימות בכלל השוק. מנהלי הקרנות היו צריכים להודיע על הסכמתם למתווה, וכפי הנראה יש היענות גורפת בתעשייה.

בהתאם לסעיפים הקודמים, הוחלט שכל "ניקוי האורוות" הזה ייעשה בשתי פעימות: אמצע יולי ואמצע אוגוסט. כאשר, בחלק הראשון ידובר בקרנות שאינן מטפלות באג"ח ובחלק השני החלק האג"חי של השוק. במסגרת הפעימות יבוצעו המיזוגים, והשינוי בסיווגים, כך שהלקוחות יוכלו כבר לראות את ההיצע עבורם בצורה המסודרת והחדשה.

שינוי מערכות הדירוג. חלק אחרון, ולדעתי החשוב ביותר ברפורמה, ייעשו שינויים מרחיקי לכת בכל מה שקשור לדירוג הקרנות במערך הייעוץ של הבנקים. השינויים כוללים הסתכלות ארוכת טווח יותר על ביצועי הקרנות (3 שנים). ובנוסף, שינויים שייקחו בחשבון מבחן התוצאה. זאת אומרת, השוואה בין מה שהיה צפוי שיקרה ומה שקרה בפועל, בזירת התשואות. למעשה, זו הפעם הראשונה שנראה במערך הייעוץ הבנקאי כלי שיעמיד את מנהלי הקרנות מול מציאות החיים, ולא רק מול ההבטחות לעשות כמה שיותר כסף עבור לקוחותיהם. תחשבו על המשמעות של הדבר הזה, כאשר לחלק מהיועצים יש עדיין נטייה ללכת עם שמות של מנהלי קרנות מסוימים, בגלל מסורת ושמרנות. עכשיו, המערכת תאתגר מספרית את טיב הייעוץ, ותכניס הרבה חדש בממשק יועץ-לקוח. בנוסף, יילקחו פרמטרים איכותיים של ניהול תקין, כמות כוח האדם המקצועי בקרן, ולקיחה בחשבון של מערך הבקרה וניהול הסיכונים של החברה המנהלת.

עבור עולם קרנות הנאמנות מדובר בעידן חדש. הן בהתייחסות של המידע ללקוח, הן בצמצום תופעות של כפילות ואף חשש לטעות, והן בכל נושא ההערכה והייעוץ. אם הדברים יתקיימו כמתוכנן, אין לנו אלא לברך על היוזמה ועל המעשה. מרפורמה זו יכולה לצאת רק יכולת טובה יותר להגיע לקרן הנכונה ביותר לצרכים של כל לקוח ולקוח.

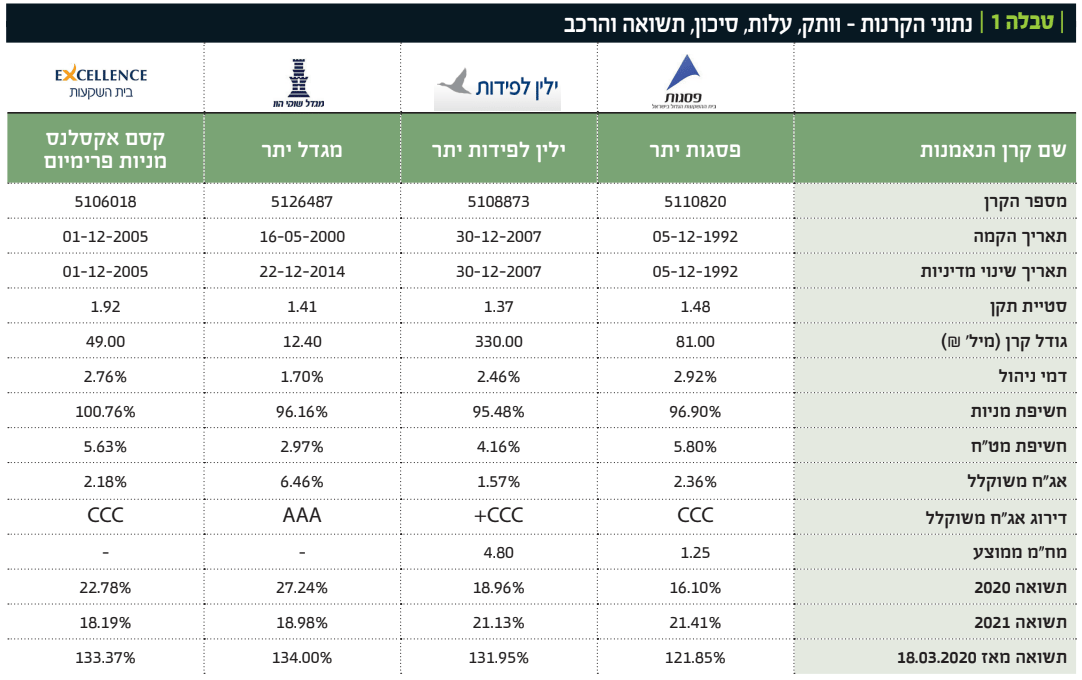

סיווג לפי גודל החברות

בזמן כתיבת שורות אלו, כבר הוגדרו הקטגוריות והסיווגים החדשים של הקרנות המנייתיות. אחד החידושים הוא סיווג על פי גודל החברות הציבוריות, ולא רק על בסיס השתייכות למדד כלשהו. וכך, קיבלנו עכשיו קרנות מסוג Large And Mid Cap, Small Cap ו־All Cap. בעברית: מניות גדולות ובינוניות, מניות קטנות וכל המניות. זהו בהחלט חידוש מרענן, שמקרב אותנו עוד קצת למה שמקובל בחו”ל כסיווג עיקרי בחלוקת המניות. בכל אופן, בכתבה זו נעסוק בקטגוריה של ה־Small Cap (המניות הקטנות) שבאופן לא מפתיע שייכות ברובן למדד היתר. נזכיר שהמדור שלנו מקפיד על כלל של לא הכניס יותר מקרן אחת מכל יצרן, גם כאשר המיון לפי תשואות מצדיק זאת.

הפעם אנחנו מנתחים 4 קרנות, שמובילות את ביצועי הסקטור מאז תחילת השנה, תחת ניהול של מגדל, קסם־אקסלנס, ילין לפידות, ופסגות. לרפורמה החדשה אין, כמובן, עדיין השפעה על ביצועי הקרנות.

קרנות small cap מאפייני הקרנות

4 קרנות המגיעות מבתי השקעות מכובדים, ארבעתן ותיקות מאוד: פסגות – סוף 1992, ילין לפידות – סוף 2007, מגדל – סוף 2000, וקסם – סוף 2005. במגדל היה שינוי מדיניות בסוף 2014 אבל עברו כבר מספיק מים בירדן כדי לוותר על השאלות בכך. רוב רובן יקרות למדי עם דמי ניהול מעל 2% כאשר מגדל בולטת במחיר הזול יחסית שלה עם 1.7% הממקם אותה כקרן השניה הזולה מבין 11 הקרנות הנמצאות בקטגוריה החדשה (Small Cap).

הקרנות די דומות במדד התנודתיות שלהן, כולן נעות סביב סטיית תקן של 1.4% חוץ מהקרן של קסם עם סטייה של 1.92%. האם זו חריגה קשה? לא במיוחד כאשר לוקחים בחשבון שמדובר בסקטור מנייתי העוסק במניות עם נזילות וסחירות נמוכים במיוחד.

מבחינת היקף הון מנוהל, כאן העניין קצת שונה. רק קרן אחת בעלת גודל קרן משמעותי מול רוב קרנות עם סכומים מעטים יחסית. ילין לפידות היא היחידה כאן המשלבת תשואות עם גודל של 330 מיליוני שקלים (מקום שני בקטגוריה של 11 קרנות מנוהלות). שאר הקרנות נעות באזור כמה עשרות מיליוני שקלים בין 80 ועד 12(!) מיליוני שקלים אצל האחרות. מעניין ומוזר שביצועים טובים לא נהנים מהכרה בצורה בולטת כל כך.

חשיפות מול הקטגוריות העיקריות בתיקי הקרנות

מהטבלה המצורפת אנחנו למדים על מידת התאמת הקרנות למדיניות ההשקעה שלהן. ומהבחינה הזו אין ממש הפתעות: כולן עוסקות במלוא העוצמה במניות מקומיות (95-100% חשיפה) כאשר רק במגדל אנחנו רואים שוני קטן: חשיפה מועטה יותר למט"ח (2.97% מול ממוצע של 5-4% אצל האחרות) ואחזקה של אג"ח קצת יותר גדולה (6.46% מול ממוצע של 1.5-2.3% באחרות) כאשר היא היחידה המחזיקה אג"ח בדירוג של AAA מול ממוצע של CCC באחרות. הגנות? מזומן עתידי? מנהלי הקרן יודעים ואנחנו רק יכולים לשער. בכל אופן, מדיניות ההשקעה כאן מוצגת לראווה.

תשואות הקרנות

נתוני התשואה מציגים ניואנסים בין הקרנות השונות. כשבוחנים את נתוני 2020, מגדל טובה מול האחרות. נתוני 2021 מציג את ילין לפידות ופסגות כמובילות. וכאשר לוקחים בחשבון את כל התקופה, מאז תחתית ירידות הקורונה (18.03.2020) ועד עכשיו, כולן מאוד קרובות עם תשואות סביב 131-134% כאשר פסגות בולטת בשוני לרעה עם 121.85%.

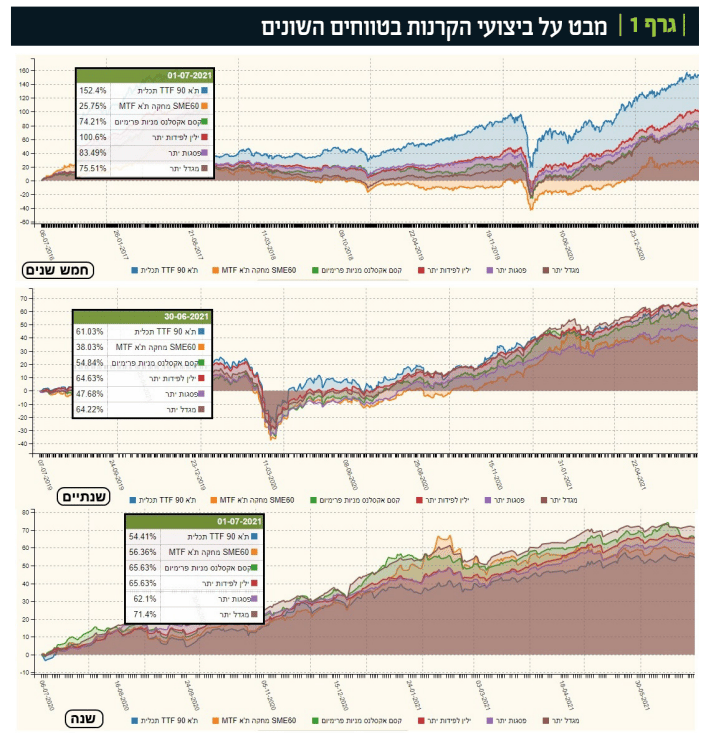

ביצועי הקרנות

גרף 1 ניתן לראות זאת במקובץ את נתוני התשואה – 5 שנים, שנתיים, ושנה אחורה. בטווח הארוך שולטת ילין לפידות (כתום) עם כ־100% תשואה. דרגה מעל כל האחרות. ניתן לראות שלפני הקורונה היו הבדלים יותר משמעותיים בין הקרנות אבל מבלי לשנות בהובלה הזו. גם בשנתיים אחורה ילין לפידות נמצאת במקום הראשון (כתום) אבל כאן מגדל (אדום) בהחלט קרובה מאוד עם 64.04% מול 64.82% של ילין. ומה קרה בשנה האחרונה? כאן המצב השתנה בכך שמגדל (אדום) תפסה את ראשות התשואות, עם 71.4%, כאשר האחרות (קסם וילין לפידות עם 65.63% ופסגות עם 62.1%) נמצאות אחריה.

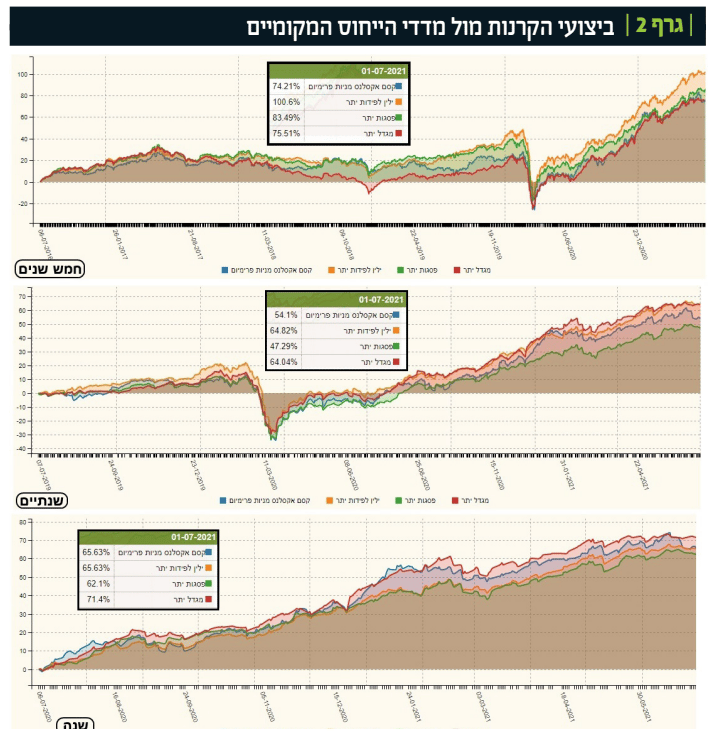

קרנות 'הכו' את מדדי הייחוס?

כרגיל, השאלה הגדולה היא: האם הקרנות גם "הכו" את מדדי הייחוס שלהן? כאן נכנסת דילמה קטנה. האם להשוות את הביצועים רק למדדי המניות הקטנות, או גם למדדים של המניות הבינוניות? הסיבה לשאלה הזו היא שרוב המשקיעים רואים את מה שאינו ת"א 35 כסוג של ייחוס לביצועים האלו. לכן, החלטתי להראות שני מדדים ייחוס, על ידי שתי קרנות מחקות. עבור מדד מניות קטנות (SME60 - קרן מחקה של מגדל) ומדד מניות בינוניות (ת”א 90 - קרן מחקה של תכלית). והתוצאה בגרף 2.

בגרף 2 מתגלה לנו משהו מעניין במיוחד: קודם כול, ולפני הכול נאמר כך: בכל תקופות המבחן הקרנות מצליחות להתגבר על מדד הייחוס של המניות קטנות (בכתום). לעיתים בהרבה מאוד, כמו בטווח 5 השנים או בטווח השנתיים, או בקצת פחות, כמו בטווח של שנה אחורה. לכן, הקרנות עשו את מה שביקשו מהן המשקיעים.

הגרף הזה מגלה לנו גם שעבור המדידה מול המניות הבינוניות (כחול) המצב שונה קצת: עבור 5 שנים, המדד רחוק קדימה עם 152% כאשר הקרן הטובה ביותר, של ילין לפידות, עשתה כ־100%. לעומת זאת, בטווח השנתיים, ובמיוחד של שנה אחורה ההבדל הזה נעלם ואף מתהפך. מה זה אומר לנו? ששוק המניות הקטנות היה השוק להיות בו לטווח ארוך בגלל השילוב שלו של נזילות קרובה לנורמאלית, קורלציה למה שקורה בחו"ל, ומבלי לסבול מבעיות הכבדות של מניות ת"א 35, כולל השפעת הנגזרים על ביצועי המדד העיקרי הזה.

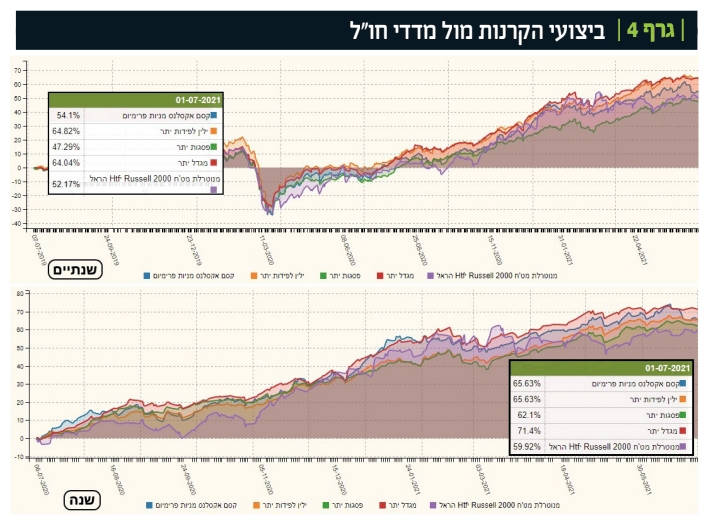

ביצועי הקרנות מול מדדי חו"ל

בגרף 3 עשיתי השוואה לשנתיים (כדי להכליל את תקופת הירידות של הקורונה) ולשנה אחורה. ההשוואה נעשתה כנגד מדד המניות הקטנות בארה"ב (מדד Russell2000 – קרן מחקה של הראל). ומה אנחנו רואים? שהמניות הקטנות הישראליות, המיוצגות על ידי 4 הקרנות שלנו כאן, עמדו על שלהן ממש לא רע, ואף עלו מעל המתחרה האמריקאי. בשנתיים, אנחנו רואים שהראל (סגול) עשה 52.17% מול 54.1% בקסם, 64.82% בילין לפידות, ו־64.04% במגדל. רק פסגות פגרו עם 47.29%. ובשנה האחרונה, זאת אומרת בזמן השיקום מירידות הקורונה, כל הקרנות שלנו עשו טוב יותר מה־59.92% של המדד החיצוני. אין כאן הפרשים של עשרות אחוזים אבל העובדה שהמניות הקטנות שלנו עשו טוב יותר מאלו בארה”ב אומרת דרשני לגבי ההערכה שיש לכלכלה האמיתית (המיוצגת טוב יותר במניות הקטנות) שלנו מול זו של המעצמה הגדולה בעולם. אולי לא בצדק אבל זהו המסר.

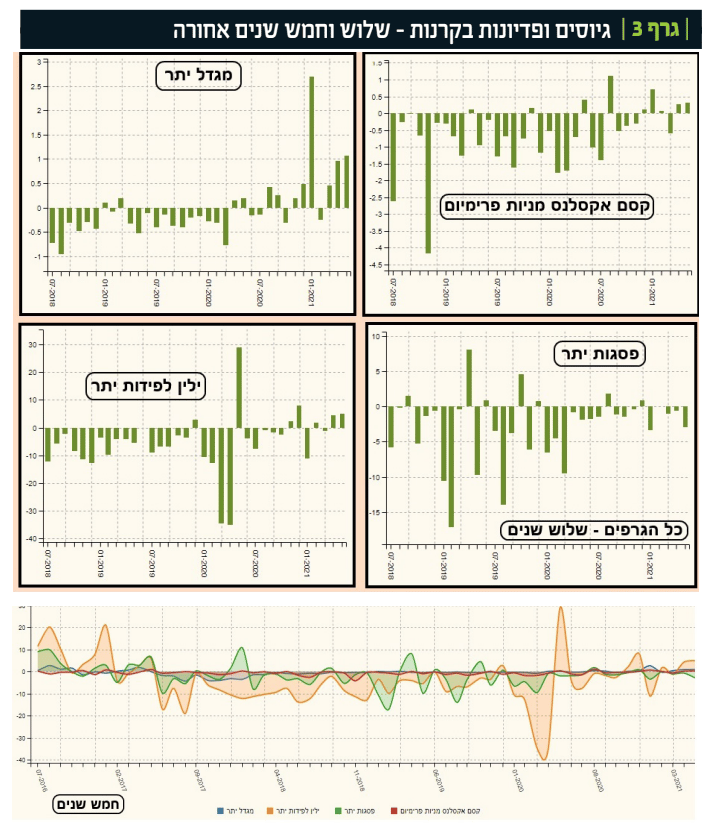

גיוסים ופדיונות

מהחלק העליון של גרף 4 ניתן לראות היטב את השוני של המשקיעים בהתייחסות שלהם לקרנות השונות. ראינו שהביצועים שלהן לא שונים בצורה קיצונית כל כך אבל ההתנהלות של זרימת ההון בהחלט מצביעה על התייחסות שונה. ברור שקנה המידה שונה. חובה להבין שיש הבדל מהותי בין קרן עם יותר מ־300 מיליוני שקלים (ילין לפידות) וקרן של 12 מיליונים (מגדל). אבל, התמונה מראה שהתנודתיות העיקרית ברוב הקרנות שלילית, לאורך הרבה מאוד זמן. ובזמן האחרון, ראינו שינוי חיובי של ממש רק במגדל (הקרן הקטנה ביותר) כאשר בילין לפידות, ובקסם, ניתן לציין רק על בואה של "סנונית קטנה" בלבד של שיקום חיובי. בחלק התחתון של התמונה, המשווה את התנועות בחמש שנים, ניתן לראות היטב שילין לפידות (כתום) ופסגות מרכזות את רוב הכסף בתחום הזה.

לסיכום

קרנות טובות בקטגוריה טובה

לפניכם, ארבע הקרנות שהיו, בזמן כתיבת שורות אלו, הטובות ביותר, מתחילת השנה, בקטגוריה החדשה של Small Cap. הגדולה ביותר, ילין לפידות, נותנת ביצועים מצוינים למרות גודלה שיכול היה להזיק בעולם כה חסר נזילות וסחירות. האחרות, מצליחות להיות טובות מאוד, לאורך טווחים שונים, כאשר שנות 2020 או 2021 יתנו לכם תצוגה קצת שונה של ביצועים. מול חו”ל ומדד המניות המקומי, כולן מצוינות. נשאר לכם לבחור אם תכניסו את ארבעתן לתיק המעקב או רק אחת, על בסיס אחד הפרמטרים שציינתי. בהצלחה לכולם!

הפעם אנחנו מנתחים 4 קרנות, שמובילות את ביצועי הסקטור מאז תחילת השנה, תחת ניהול של מגדל, קסם־אקסלנס, ילין לפידות, ופסגות. לרפורמה החדשה אין, כמובן, עדיין השפעה על ביצועי הקרנות.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay