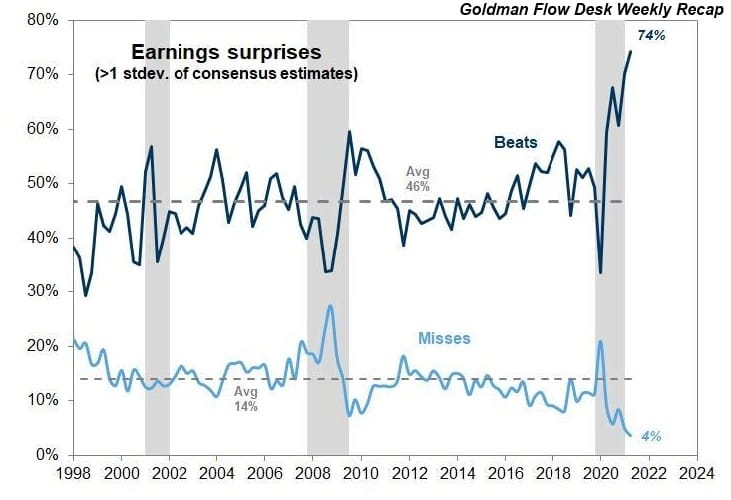

ככל שהתקדמה עונת הדיווחים של הרבעון השני, בארה"ב ואף בארץ, האנליסטים הופתעו מאוד ממה שקרה. איך אנו יודעים זאת? על פי כמות ההפתעות לטובה שהיו לעומת הצפי מהחברות. עד תחילת אוגוסט, ראינו כמות עצומה של חברות אשר נתנו ביצועים מעבר למה שחשבו שהן יכלו לתת. רוצים הוכחה? הנה גרף המגיע אלינו ישירות מבית גולדמן סאקס:

הגרף הזה מציג את מה שקרה בזירת ההפתעות והציפיות מאז סיום שנות ה-90 של המאה הקודמת ועד עתה. בחלק העליון יש לנו עקומת האחוז של ההפתעות לטובה, כאשר הממוצע הרב שנתי עומד על כ-46%. ובחלק התחתון, אנו רואים את העקומה של ההפתעות לרעה, כאשר הממוצע הרב שנתי עומד על 14%.

ושימו לב שמאז תחילת התקופה המוצגת (1998) שיא ההפתעות לטובה היה כ-60% (מיד ביציאה מהמשבר הגדול של הסאב-פריים), ושעכשיו, יש לנו ערכים של מעל 70% (74%)! את אותו הדבר, אבל בכיוון ההפוך, ניתן לומר על ההפתעות לרעה: השפל הנמוך ביותר עמד, עד עכשיו, על 6%, והגענו עתה לשפל של 4%. מה קורה כאן? האם יש הגיון ב"פספוס" הדרמטי שבין מה שחושבים שיקרה ומה שקורה בפועל?

למעשה, יש הרבה הגיון במה שאנו רואים והנה הוא לפניכם: מגפת הקורונה יצרה ערבוביה של גורמים משפיעים שלא הייתה כדוגמתה בעבר: השבתה של משקים ושל אמצעי ייצור, השבתה של חלק גדול מהצריכה, ופתיחה מהירה, אבל בצורה של "אקורדיון" של אותם שני הדברים (צריכה והפקה), וזאת על פי הופעתן של המוטציות, ועל פי השפעתם המשתנה של החיסונים.

תוסיפו לכך את המלחמה הקרה, והשקטה, אבל הפעילה מאוד, בין סין וארה"ב (בסחר ובצורה המדינית-פוליטית), התרדמת האירופית, וההשפעה ההרסנית של הממשל האמריקאי החדש על כל מה שאינו נכנס לקריטריונים ירוקים, וקיבלתם מתכון של כלכלה גלובלית הפועלת בתנאים חריגים מהנורמה שלפני 2019.

הזיג-זג במגבלות על האוכלוסיות המייצרות והצורכות גורם למודלים הקודמים לא לתת הערכה נכונה לגבי העתיד המיידי הרבעוני. אבל למה ההפתעות לטובה דווקא? שאלה גדולה ומעניינת. הסיבה לכך ברורה מאוד: כאשר יש חוסר וודאות, גם הנהלות החברות וגם האנליסטים הסוקרים את החברות מעדיפים "ללכת על בטוח". לתת הערכות רעות שפוגשות הפתעות טובות עדיף בהרבה מאשר לקחת סיכון בדבר הערכה טובה שתמצא לא נכונה.

וכך, אנו מקבלים כמות הפתעות לטובה אסטרונומי ביחס לעבר הקרוב והרחוק. הפעילות הבורסאית הנובעת מכך ברורה: ככל שיש "הכאת תחזיות" כך נקבל תנועות חיובית יותר מאשר תנועות שליליות. זה ברור ומובן. וכך, כמו גלגל מסתובב, הסקטורים וחברות מתחלפות ומובילות בתורן את המחנה.

רגע, האם יש סכנה שהעניין הזה ייכנס לסוג של סחרור ושנגיע לזמן של מימושים קשים? אתם יודעים היטב למי ניתנה הנבואה אבל ישנו גורם מאיים אחד שאינו תלוי חברות כל כך שמגיע בצעדי ענק לקראת השוק והוא העונתיות. הנה לפניכם גרף מעניין מבלומברג:

הגרף מציג את מה שקורה, בממוצע ארוך טווח, למדד

SP&500, בתוקפה הקלנדארית שבין אמצע יוני ואמצע ספטמבר. ומה אנו רואים? שסטטיסטית, ישנה עונתיות חיובית של עליות עד סוף יולי, ירידה ממוצעת עד סוף אוגוסט, וחזרה מעלה משם למהלך נוסף לקראת הסתיו. האם זה מה שיקרה עכשיו? איננו יודעים אבל הגורמים די מבושלים לכך. השוק גבוה, עונת הדוחות הגבירה עוד יותר את האופטימיות לגביו, ויש בהחלט צורך לקיים תקופה של צינון.

אבל, וזה אבל גדול, אנו כבר אומרים זאת די הרבה זמן וכל מימוש קטן נתפס מיד כהזדמנות קנייה דרמטי שמביא לעלייה מהירה מבלי לקחת זמן לניקוי אורוות בקנה מידה בינוני או אפילו קטן. כולנו יודעים מה הסיבה הגדולה העומדת מאחורי העניין: הברז הבלתי פוסק של כסף חינמי מהבנק המרכזי. ולא רק בארה"ב כמובן.

האם מנוע הנזילות המכריע הזה אמור להיפסק בקרוב? למרות סימני האינפלציה המתחדשת, התשובה לכך כנראה שלילית. לכן, עונתיות, ודוחות כספיים, כל אלו יהיו רק סיבות טובות לזוז מפה לשם, מחברה לחברה, מסקטור לסקטור, ואף לצאת מהשוק לתקופה קצרה למען חופשה ראויה. אסטרטגית, כנראה שלא תהיה סיבה טובה לשינוי התפיסתי לגבי המגמה הגדולה והרחבה שבה נמצאים כל הנכסים הפיננסיים הנזילים יותר, והנזילים פחות.

Image: Dreamstime.com

Image: Dreamstime.com