מידרוג מותירה על כנו דירוג Aa3.il לאיתנות הפיננסית (IFS) של איי.די.איי חברה לביטוח בע"מ ("החברה") ומותירה על כנו דירוג A2.il(hyb) לכתבי ההתחייבות הנדחים (הון משני מורכב והון רובד 2) שגויסו על ידי חברת הבת איי.די.איי הנפקות (2010) בע"מ. אופק הדירוג יציב.

דירוגי החובות הנחותים מגלמים את הנדחות המשפטית-חוזית של חובות אלו ביחס לדירוג ה-IFS, את מדרג הבכירות בין החובות הנחותים עצמם ואת השפעת מנגנוני ספיגת ההפסדים הגלומים בהם. בהתחשב ברמת ה-IFS של החברה, ברמת כושר הפירעון הכלכלי הקיימת והצפויה להערכתנו, תוך שמירת מרווח מספק מדרישת כושר הפירעון הכלכלי הרגולטורי האפקטיבי עבור המכשיר, אנו מעריכים כי אי הוודאות לגבי הסבירות להגעה ל"נסיבות המשהות" הינה נמוכה ולפיכך לא גולמה בהורדת נוטש נוסף עבור מכשירי הון רובד 2.

שיקולים עיקריים לדירוג

דירוג החברה משקף פרופיל עסקי סביר, המוגבל בגודלה של החברה אך נתמך בפיזור קווי עסקים הולם, בסיס לקוחות רחב וקמעונאי, נתחי שוק משמעותיים בענפי הרכב ובמודל הפעלה מבודל, התומכים ביכולת יצור ההכנסות לאורך המחזור. לחברה פרופיל סיכון טוב ביחס לדירוג ונתמך בסיכון מוצרים נמוך ללא חשיפה ללקוחות גדולים, אולם מושפע מצרכי דיבידנדים של ביטוח ישיר השקעות פיננסיות בע"מ (להלן: "בעלת השליטה"). הפרופיל הפיננסי של החברה נתמך ברווחיות והלימות הון טובות, כאשר איכות הנכסים הולמת לדירוג. כמו כן, הגמישות הפיננסית של החברה הולמת לדירוג ונתמכת במרווחים גבוהים משמעותית של יחסי סולבנסי 2 מהדרישה הרגולטורית, אך מנגד מושפעת לשלילה מיחס מינוף מאזני (חוב ל-CAP) גבוה יחסית.

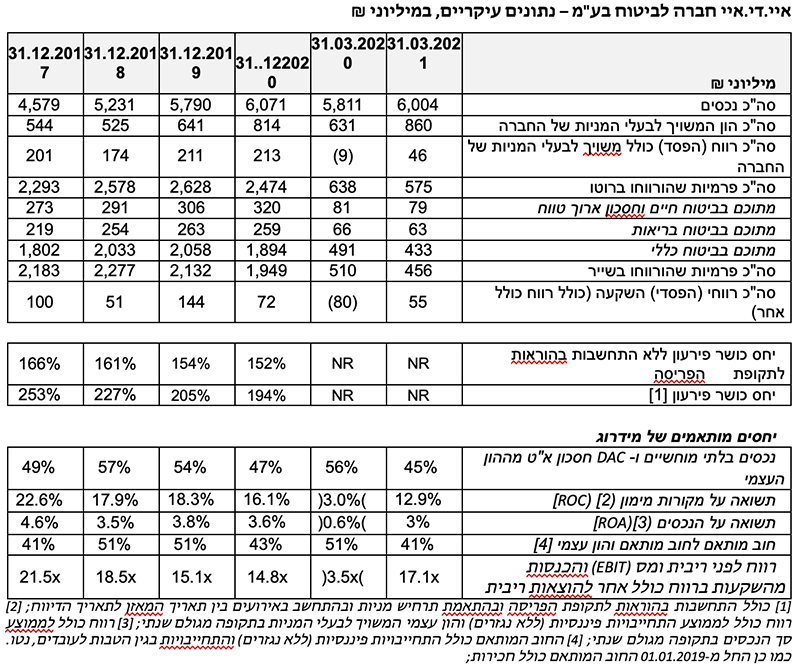

על פי מודל ההון של מידרוג, לחברה קיים עודף הון מותאם סיכון בולט לטובה ביחס לדירוג וביחס לענף (החברה עומדת בתרחיש הקיצון החמור ביותר מתוך חמישה תרחישים). הסיכונים העיקרים אליהם חשופה החברה, כפי שנתפס במודל- נובעים מסיכונים ביטוחיים בענפי הרכב וסיכוני שוק בקשר עם תיק ההשקעות של החברה. הלימות ההון הבולטת לטובה משתקפת גם בהלימות ההון הרגולטורית עם עודף הון משמעותי תחת דירקטיבת סולבנסי 2 ליום ה- 31 בדצמבר 2020 של 152% (ללא התחשבות בהוראות לתקופת הפריסה) וכ-194% מההון הנדרש בתקופת הפריסה, לאותו מועד. יחד עם זאת, נציין כי דירקטוריון החברה אישר מדיניות דיבידנד לפיה החברה תחלק דיבידנדים בסך שלא יפחת מ-50% מרווחיה השנתיים, ובכפוף ליעד הדירקטוריון והדרישה הרגולטורית (יחס כושר הפירעון לא ירד מ-100%, ללא התחשבות בהוראות הפריסה, לאחר חלוקת הדיבידנד). להערכתנו, החברה תבנה בשוליים את כרית ההון ותשמר יחס סולבנסי 2 בולט לטובה, זאת בשל פוטנציאל יצור רווח הולם תחת הנחתנו להמשך חלוקת דיבידנדים, בהתאם למדיניות החברה, וגם בשל צרכי בעלת השליטה, תוך הנחה להמשך שמירה של מרווח ביטחון הולם אל מול החסם הרגולטורי. יחד עם זאת, נציין כי חלוקת דיבידנדים משמעותית מעבר להערכתנו שתשחק את בסיס ההון עלולה להשפיע לשלילה על הדירוג.

בתרחיש הבסיס לשנים 2021-2022, אנו צופים המשך סביבה עסקית מאתגרת, אשר תמשיך להעיב על הענף ובפרט על פוטנציאל יצור ההכנסות של החברות בענף. זו תהיה מושפעת משיעורי צמיחה גבוהים בשנתיים הקרובות, כאשר על פי תחזית בנק ישראל צפוי התמ"ג לצמוח בשיעור של כ-5.5% וכ-6.0% בשנים 2021 ו-2022, בהתאמה. מנגד, הענף ימשיך להיות מושפע מסביבת ריבית נמוכה לצד לחצים אינפלציוניים, כאשר אנו מניחים המשך תשואות תנודתיות בשוק ההון וחשיפה לעומס רגולטורי, המעודד תחרות ומייצר עלויות נוספות במקטעים מסוימים תוך המשך לחצים תחרותיים בחלק מהמוצרים. בתרחיש זה, אנו סבורים כי החברה תשמר את מיצובה העסקי, אולם מגמת השחיקה בנתחי השוק תימשך להערכתנו בטווח התחזית כך שהיקף הפרמיות בשנת 2021 ישחקו בכ-6%, ובשנת 2022 אנו מניחים יציבות מסוימת בהיקפי הפרמיות (לעומת שנת 2021) לאור הערכתנו למיצוי של מהלכי טיוב התיק במגזר הביטוח הכללי, צמיחה מסוימת שתגיע ממותג "9 ביטוח" והמשך צמיחה בתחומי הריסקים, המחלות והאשפוז. להערכתנו שיעורי הרווחיות של החברה צפויים להתמתן, אך עדיין יוותרו טובים ביחס לדירוג, כך שיחסי ה- ROC וה-ROA ינועו בטווח של 11.5%-10.5% ו-3.0%-2.5%, בהתאמה. נציין כי בתחזית זו ישנו עדיין מרכיב של אי ודאות, נוכח התממשותו של אירוע סיכון בדמות התפשטות נגיף הקורונה בישראל בשנת 2020, יעילות החיסונים כנגדו לאורך זמן, השפעתו על הפעילות הכלכלית במשק המקומי ותנודתיות מוגברת בשוקי ההון.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, כי הפרופיל הפיננסי ונתוני המפתח של החברה ישמרו בטווח תרחיש הבסיס של מידרוג. בטווח התחזית ישנו עדיין מרכיב של אי ודאות, נוכח התממשותו של אירוע סיכון בדמות התפשטות נגיף הקורונה בישראל בשנת 2020, יעילות החיסונים כנגדו לאורך זמן, השפעתו על הפעילות הכלכלית במשק המקומי ותנודתיות מוגברת בשוקי ההון.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור הפרופיל העסקי, תוך שימור הרווחיות החיתומית וצמיחה בהיקף הפרמיות.

בנייה מתמשכת של הכרית ההונית.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה משמעותית ברווחיות החיתומית.

חלוקות דיבידנדים אגרסיביות שיביאו לעליה במינוף ולשחיקה ביחסי הלימות ההון.

שחיקה בפרופיל העסקי של החברה- הן בנתחי השוק והן בפיזור הפעילויות.

פירוט השיקולים העיקריים לדירוג

פרופיל עסקי סביר המוגבל בגודלה של החברה, מנגד פיזור קווי עסקים הולם ומודל הפעלה מבודל תומכים ביכולת ייצור ההכנסות

החברה הינה חברת ביטוח בסדר גודל בינוני (המבטח השביעי בגודלו בישראל במונחי פרמיות ברוטו בשנת 2020) ובעלת פרופיל עסקי סביר הנתמך בפיזור הולם של קווי עסקים, עם הטיה לביטוח כללי ובפרט לענפי הרכב, בסיס לקוחות רחב וקמעונאי, מותג חזק יחסית ומודל הפעלה מבודל, התומכים ביכולת ייצור ההכנסות לאורך המחזור. נציין כי המודל העסקי מתבסס על שיווק ישיר, וזאת בשונה מרוב החברות בענף, ומקנה לחברה יתרונות תחרותיים ויצירת ערך בסגמנטים מסוימים.

הפרופיל העסקי של החברה מוגבל בשל גודלה, כפי שמשתקף בנתח שוק כולל במונחי פרמיות ברוטו נמוך יחסית של כ-3.8% בשנת 2020 וללא שינוי משמעותי ביחס לשנת 2019 (כ-3.9%), וזאת בשונה ממגמת הצמיחה שאפיינה את החברה על לשנת 2018. השחיקה בנתח השוק של החברה בשנתיים האחרונות, נובעת בין היתר נוכח פעולות שביצעה החברה לטיוב תיק הלקוחות בענפי הרכב, מהורדת תעריפים בענף רכב רכוש, ומהאטה בקצב הצמיחה בענף הבריאות הנובעת מהחלטת החברה להקטין מיקודה בתחום תאונות אישיות (לאור השלכות הרגולציה בתחום וסיום ההיתר לשווקו במתכונתו הקודמת), ומהקפאת שיווק מוצר ביטוח נסיעות לחו"ל מאז התפרצות מגפת הקורונה, בסוף הרבעון הראשון לשנת 2020. כמו כן, עקב מדיניות הממשלה בנושא דמי אבטלה בתקופת הקורונה, החברה חווה קושי בגיוס עובדים שגרם למחסור בנציגי מכירות, בדגש על ענפי חיים, בריאות ודירות, אשר השפיע גם הוא לשלילה על קצב הצמיחה בענפים אלו בתקופה האחרונה. למרות זאת, החברה עדיין מאופיינת בנתחי שוק עודפים ביחס לגודלה בביטוח הכללי, ובפרט בענפי רכב חובה ורכב רכוש, שעמדו על כ-10% וכ-13% בהתאמה, בשנת 2020. להערכתנו, לחברה פיזור קווי עסקים הולם, הכולל מגוון רחב יחסית של מוצרים ביטוחיים ותומך ביכולת יצור ההכנסות לאורך המחזור, אולם עדיין קיימת לחברה הטיה משמעותית לביטוח הכללי ובפרט לענפי הרכב, כאשר מגזרי רכב חובה ורכוש היוו כ-20% וכ-44% מסך הפרמיות ברוטו ב-12 חודשים האחרונים שהסתיימו ב-31 למרץ 2021 בהתאמה.

ייחודיות החברה ויתרונה היחסי המרכזי נובעים ממודל הפעלה והפצה מבודלים, כאשר המודל העסקי מתבסס על שיווק ישיר (ללא סוכנים), מאפשר לחברה לבצע חיתום דיפרנציאלי ושימוש באמצעים דיגיטליים ליצירת הצעת ערך תחרותית, תוך קיום קשר ישיר ומנוהל עם הלקוחות, שליטה במבנה ההוצאות וחיסכון בעלויות תפעוליות (יחס עמלות והוצאות שיווק לפרמיות ברוטו ממוצע של כ- 16% בשנים 2018-2020, הבולט לטובה ביחס לענף, אולם נמצא במגמת עלייה לאורך השנים בעיקר מתחרות המחיר בתחומי הרכב בנוסף למהלכי טיוב התיק) ותורם לרווחיות החיתומית הטובה. נציין כי החברה פועלת לגיוון ערוצי ההפצה, תוך התאמתם לסביבה העסקית המשתנה ולמגוון טעמי הציבור. כך, החברה הגדילה בשנים האחרונות את מספר שיתופי פעולה מול מפיצים נוספים ובהם בנקים במגזר ביטוח משכנתא ויבואני כלי רכב במגזר הרכב, מהלך שתומך להערכתנו ביכולת ההפצה והגעה ללקוחות חדשים. בנוסף לכך, החברה השיקה השנה מוצר ביטוח ישיר בסגמנט הרכב תחת המותג “9 ביטוח” (חלף המותג הקודם "9 מיליון"), אשר אנו צופים כי ימשיך להתרחב ולתמוך לאורך זמן בשליטה טובה יותר במבנה ההוצאות, בהצעת סל מוצרים כולל ללקוחות, בשימורם ובהתמודדות עתידית מול אתגרי החדשנות בענף. אנו סבורים כי חלקו בתמהיל ערוצי השיווק עדיין לא יהיה מהותי בטווח הזמן הקצר. יחד עם זאת, לדעת מידרוג, הישענות החברה על ערוץ הפצה עיקרי מגבילה במידה מסוימת את פוטנציאל הלקוחות שלה ואת היצע המוצרים בטווח הזמן הקצר והבינוני, גם לאור העובדה כי סוכנים וסוכנויות הביטוח צפויים להמשיך להוות ערוץ הפצה מרכזי בענף בטווח זמן זה ובעלי מאגרי לקוחות משמעותיים, בפרט במוצרים ביטוחיים בעלי רמת מורכבות גבוהה.

להערכתנו מרבית החברות בענף ימשיך לפעול לטובת גיוון מודל ההפצה שלהן תוך חיזוק ערוץ ההפצה הישיר, כאשר הקמתן של חברות ביטוח ישירות בשנים האחרונות (ליברה ו-ווישור) צפויה להערכתנו להמשיך ולהגביר את התחרות בעיקר בענפי הרכב ורכוש, לרבות בין השחקניות הוותיקות לבין עצמן.

בתרחיש הבסיס לשנים 2021-2022, אנו צופים המשך סביבה עסקית מאתגרת, אשר תמשיך להעיב על הענף ובפרט על פוטנציאל יצור ההכנסות של החברות בענף. זו תהיה מושפעת משיעורי צמיחה גבוהים בשנתיים הקרובות, כאשר על פי תחזית בנק ישראל צפוי התמ"ג לצמוח בשיעור של כ-5.5% וכ-6.0% בשנים 2021 ו-2022, בהתאמה. מנגד, הענף ימשיך להיות מושפע מסביבת ריבית נמוכה לצד לחצנים אינפלציוניים, כאשר אנו מניחים המשך תשואות תנודתיות בשוק ההון וחשיפה לעומס רגולטורי, המעודד תחרות ומייצר עלויות נוספות במקטעים מסוימים תוך המשך לחצים תחרותיים בחלק מהמוצרים. בתרחיש זה, אנו סבורים כי החברה תשמר את מיצובה העסקי, אולם מגמת השחיקה בנתחי השוק תימשך להערכתנו בטווח התחזית כך שהיקף הפרמיות בשנת 2021 ישחקו בכ-6%, ובשנת 2022 אנו מניחים יציבות מסוימת בהיקפי הפרמיות (לעומת שנת 2021) לאור הערכתנו למיצוי של מהלכי טיוב התיק במגזר הביטוח הכללי, צמיחה מסוימת שתגיע ממותג "9 ביטוח" לצד המשך צמיחה בתחומי הריסקים המחלות והאשפוז, כפי שיפורט להלן. בענף ביטוח החיים אנו מניחים המשך צמיחה אורגנית תוך המשך מיקוד במוצרי הריסק ובפרט בביטוחי משכנתאות כתוצאה מסביבה מאקרו כלכלית תומכת. במגזר הבריאות אנו צופים המשך התמתנות בהיקפי הפרמיות בשנת 2021 בשיעור של כ-2%, וזאת כתוצאה משינוי מתכונת השיווק מוצר תאונות אישיות לאור מיקוד רגולטורי בתחום זה, והמשך האטה בשיווק פוליסות ביטוחי נסיעות לחו"ל, שישתקם בהדרגה בטווח התחזית, כאשר מנגד תחום המחלות ואשפוז ימשיך לצמוח וימתן השפעות אלו במידה מסוימת. כמו כן, המשך התחרות בענף ומבנה הפוליסה האחידה ימשיכו ליצור לחץ מחירים מסוים במגזר זה. במגזר הביטוח הכללי אנו מעריכים שחיקה בהיקף הפרמיות בשנת 2021 בשיעור של כ-4% ויציבות בהיקפי הפרמיות בשנה שלאחר מכן, וזאת מהמשך מהלכי טיוב תיק הלקוחות בעיקר בענפי הרכב ומהמשך תחרות בענפים אלו מצד החברות הישירות והמסורתיות, לרבות מפיתוח מוצרים ישירים על ידם בתחומים אלו. מנגד, אנו צופים כי שחיקת התעריפים במגזר רכב רכוש עשויה להתמתן בטווח התחזית, לאור הערכתנו למיצוי מסוים בירידת התעריפים שנבעה מהתחרות הגוברת בשנים האחרונות. כמו כן, ההתאוששות הצפויה בתמ"ג, וחזרה לפעילות שגרתית בבתי עסק קטנים ובינוניים במרבית הענפים, צפויים להשפיע אף הן לחיוב על שיעורי הצמיחה במגזרי רכוש ואחר וחבויות בטווח התחזית.

בתחזית זו ישנו עדיין מרכיב של אי ודאות, נוכח התממשותו של אירוע סיכון בדמות התפשטות נגיף הקורונה בישראל בשנת 2020, יעילות החיסונים כנגדו לאורך זמן, השפעתו על הפעילות הכלכלית במשק המקומי ותנודתיות מוגברת בשוקי ההון.

פרופיל הסיכון טוב ביחס לדירוג ונתמך בסיכון מוצרים נמוך וללא חשיפה ללקוחות גדולים, אולם מנגד מושפע מצרכי הדיבידנדים של בעלת השליטה

החברה מאופיינת בסיכון מוצרים נמוך יחסית, הבולט לחיוב ביחס לענף, התומך ביכולת החיתום ומקטין את הסיכון הביטוחי, נוכח רמת ודאות גבוהה יותר. בביטוח הכללי ובריאות לזמן קצר כ-72% מסך הפרמיות ברוטו ב- 12 החודשים האחרונים ולאורך זמן הינן בגין חוזי ביטוח עם "זנב קצר", אשר מאופיינים להערכתנו ברמת סיכון ביטוחי נמוכה בהשוואה לחוזים "ארוכי זנב", כאשר חוזים ארוכי זנב מאופיינים באי ודאות גבוהה יותר ובגמישות עסקית נמוכה יותר בהשוואה לחוזים קצרי זנב, בשל חשיפתם משינוי בסביבה העסקית. החברה מגדרת את הסיכונים הביטוחיים בחלק מהמגזרים בענף הביטוח הכללי באמצעות מבטחי משנה בדירוגים גבוהים עם חשיפה בשייר יציבה יחסית בקרות אירוע קטסטרופה, אשר עמדה על כ- 3.4% מההון המוכר המותאם ליום ה- 31 בדצמבר 2020.

שיעור העתודות ב"סיכון נמוך" כהגדרתנו בביטוחי החיים והבריאות לזמן ארוך בולט לחיוב ועמד על כ- 65% נכון ל-31 בדצמבר 2020 ובשיעור דומה לאורך זמן. יחס זה משקף פרופיל סיכון טוב, נוכח חשיפה נמוכה יחסית למנגנונים מבטיחי תוחלת חיים וביטוח סיעודי וללא חשיפה למנגנונים מבטיחי תשואה, החושפים את המבטחים לשינויים אקסוגניים משמעותיים. בטווח הקצר והבינוני אנו לא צופים שינוי מהותי בתמהיל העתודות כך שפרופיל הסיכון צפוי להיוותר יציב להערכתנו.

כמו כן, פרופיל הסיכון נתמך בהיעדר קולקטיבים ומבוטחים גדולים, חשיפה אשר עלולה להעצים את הסיכונים הביטוחיים, סיכוני האשראי והסיכונים הענפיים לאורך המחזור ומגבילה את התמחור מותאם הסיכון, נוכח יתרונות לגודל של הלקוחות.

להערכתנו, מדיניות ניהול הסיכונים ומעגלי הבקרה של החברה הולמים לפרופיל הסיכון ונתמכים גם בדרישות רגולטוריות. יישום מלא של דירקטיבת סולבנסי 2 צפוי להמשיך ולשפר את תהליכי ניהול הסיכונים בחברה, כמו גם בענף, ולתמוך בשיפור פרופיל הסיכון לאורך זמן ובמדידת ההון הכלכלי, למרות שההון הכלכלי ויחס ההון הכלכלי צפויים להיות תנודתיים יותר תחת משטר זה. כמו כן, החברה תידרש להערכתנו להמשיך ולתת דגש רב יותר לסיכונים תפעוליים בשנים הקרובות, המהווים מוקד סיכון מרכזי מתפתח ובעיקר בתחומי אבטחת מידע, המשכיות עסקית וסייבר. עודף ההון המשמעותי של החברה תחת סולבנסי 2 תומך בפרופיל הסיכון, בגמישות העסקית וביכולת החברה לבנות תהליכי ניהול סיכונים הולמים וללא לחצים רגולטורים.

מנגד, פרופיל הסיכון של החברה מושפע מצרכי דיבידנדים של בעלת השליטה, ביטוח ישיר השקעות פיננסיות בע"מ (A2.il באופק יציב), המבוססים בעיקר על יכולת חלוקת הרווחים של החברה. לאור צורך זה, אנו מניחים המשך חלוקת דיבידנדים בטווח התחזית כך שלא יאפשרו בניה משמעותית של הכרית ההונית החשבונאית מהרווחים השוטפים. בהקשר לכך, ב-24 במאי 2021, דיווחה החברה על חלוקת דיבידנד בגין רווחי שנת 2020, בסך של 110 מיליון ₪, המהווים כ-50% מהרווח הכולל לשנת 2020, בהתאם למדיניות החברה.

איכות הנכסים הולמת לדירוג

פרופיל השקעות הנוסטרו של החברה מעיד על תאבון סיכון מתון בתיק ההשקעות, כפי שבא לידי ביטוי ביחס "נכסים בסיכון" מותאמים להון מוכר אשר עמד על כ- 40% ל- 31 במרץ 2021, והולם ביחס לדירוג. תמהיל ההשקעות בתיק הנוסטרו ל-31 במרץ 2021 כולל בעיקר מזומנים ופיקדונות בבנקים (כ-37%), אגרות חוב קונצרניות לאורך סולם הדירוג (כ-21%) והלוואות מגובות בבטוחות (כ-9%) שכוללות בעיקר הלוואות מגובות רכבים שהונפקו על ידי חברה אחות – מימון ישיר בע"מ. אנו לא צופים שינוים מהותיים בתיק הנוסטרו בטווח התחזית, תוך המשך מיקוד בנכסים לא סחירים, במטרה ליצר תשואה עודפת והקטנת תנודתיות רווחי ההשקעה, וזאת נוכח סביבת הריבית הנוכחית המייצרת אתגר בשימור פוטנציאל התשואה ותנודתיות השווי.

שיעור הנכסים הבלתי מוחשיים והוצאות רכישה נדחות (DAC) בביטוח חיים, אשר מאופיינים בשווי "רך" יותר, מתוך ההון העצמי עמד על כ- 45% ליום ה- 31 במרץ 2021, ברמה הולמת לדירוג.

נציין כי יחסי איכות הנכסים לעיל הושפעו לחיוב כתוצאה מבנייה חריגה של הכרית ההונית בתקופה זו כתוצאה מהיקף רווח גבוה יחסית בשנת 2020 וללא חלוקת דיבידנדים בשנה זו, בשונה משנים קודמות (ללא נטרול ההון, כתוצאה מחלוקת הדיבידנד, בהיקף של 110 מיליון ₪ שהוצהרה במאי 2021). כך, להערכתנו יחסים אלו צפויים להישחק במידה מסוימת בטווח התחזית (אך להישאר הולמים ביחס לדירוג) כתוצאה מקצב גידול מתון יחסית של הכרית ההונית, לצד מהמשך גידול בפעילות ביטוחי החיים (ריסק) והשקעות בתוכנות מחשב, המאופיינים בשווי כלכלי "רך" יותר, אולם יחסים אלו יוותרו הולמים, להערכתנו.

צפי להתמתנות הרווחיות לאור הסביבה העסקית המאתגרת, אולם זו תיוותר טובה ביחס לדירוג

החברה מאופיינת ברווחיות חיתומית טובה ויציבה ביחס לענף לאורך זמן וביחס לדירוג, כפי שמשתקף ביחס משולב בשייר בביטוח הכללי של כ- 92% בממוצע בשנים 2017-2020, לעומת כ-95% בממוצע בענף באותה תקופה. זאת בעיקר בגין יעילות תפעולית טובה בשל מודל ההפצה הישיר הדומיננטי, המהווה חלק מיתרונה של החברה ביחס לחברות אחרות.

בדומה ליתר החברות בענף, רווחיות החברה מושפעת גם מגורמים אקסוגניים (ריבית ושוק ההון בעיקר) אולם ברמת חשיפה נמוכה יותר, כך שהם בעלי השפעה מוגבלת על תנודתיות הרווח. אלו קיבלו ביטוי חיובי ברבעון הראשון לשנת 2020 עם התפרצות נגיף הקורונה, כאשר החברה הציגה את ההפסד הנמוך בענף, ועם התאוששות המשק במהלך הרבעונים העוקבים, רשמה החברה רווח כולל של כ- 213 מיליוני ₪ בשנת 2020, ללא שינוי משמעותי משנה מקבילה אשתקד ונובע כתוצאה מהרווחיות החיתומית הטובה.

בתרחיש הבסיס שלנו לשנים 2021-2022 לכלל ענף הביטוח, אנו צופים המשך סביבה עסקית מאתגרת, אשר תמשיך להעיב על ענף הביטוח ובפרט על פוטנציאל יצור הרווחים ויכולת בנית הכרית ההונית מרווחים שוטפים. זו צפויה להיות מושפעת מצמיחת תמ"ג גבוהה יחסית כאמור, אולם לצד סביבת ריבית נמוכה, שתמשיך להוות אתגר בפוטנציאל ייצור התשואה. כמו כן, בטווח התחזית אנו מניחים לחצים אינפלציוניים שעשויים להשפיע על חברות הביטוח בעיקר דרך גביית דמי הניהול המשתנים, המשך תנודתיות בשוק ההון וחשיפה לעומס רגולטורי, המעודד תחרות ומייצר עלויות נוספות במקטעים מסוימים.

להערכתנו שיעורי הרווחיות של החברה צפויים להתמתן, אך עדיין יוותרו טובים ביחס לדירוג. כך, בענף הביטוח הכללי, אנו צופים כי רמת התחרות תיוותר גבוהה הן מצד הערוצים הישירים של המתחרים הקיימים והן מצד החברות הישירות, ובנוסף מפיתוחים טכנולוגיים שונים שגם כן מגבירים את התחרות בענף. אלו, לצד המשך מעורבות רגולטורית יעיבו על שימור הרווח הגבוה יחסית שאפיין את החברה בשנים האחרונות. בנוסף, אנו צופים התמתנות בתוצאות החיתומיות ביחס לשנת 2020, וזאת כתוצאה מפתיחת המשק במהלך השנה, והחזרה לפעילות שגרתית יחסית במרבית הענפים, כאשר אלו צפויות להעלות את שכיחות התביעות בענפי הרכב, כך שיהיו אופייניות לשנים שקדמו לשנת 2020. נציין כי קיטון בכיסוי ביטוח המשנה בענף רכב חובה מ-70% לכ-56% צפוי אף הוא לגרום לעליה ביחס הנזקים. מנגד, אנו מניחים כי מהלכי טיוב התיק בשנים האחרונות בתחומי הרכב והדירות, לצד השקת מותג "9 ביטוח" הדיגיטלי החדש, יקבלו ביטוי חיובי בטווח התחזית להקטנת יחס הנזקים ומשכך למתן את ההשפעות לעיל על הרווחיות החיתומית של החברה. בענף ביטוח החיים אנו צופים התמתנות מסוימת בצבירת הרווח, בעקבות המשך התחרות הגוברת בענף, בתחומי הריסק, בהם ממוקדת החברה. במגזר הבריאות אנו צופים שהרווחיות החיתומית תמשיך להיות טובה יחסית לענף, אולם תמשיך להיות מושפעת לרעה מעדכון חוזר רגולטורי על פוליסות תאונות האישיות כאמור, ומשיעור הביטולים הגבוה ביחס לענף (שיעור של 20.9% בשנת 2020 לעומת 23.6% בשנת 2019) אשר מובילים לגידול בהוצאות רכישה הנדחות הנרשמות במועד הביטול. לאור האמור לעיל, להערכתנו יחסי ROC ו-ROA ינועו בטווח של 11.5%-10.5% ו-3.0%-2.5%, בהתאמה, ואשר הינם טובים לדירוג. בתחזית זו עדיין קיימת אי וודאות לגבי התאוששות המשק בשל מאפייני המשבר הכלכלי הנוכחי, הכרוך בהתפשטות מגפת הקורונה ברחבי העולם, יעילות החיסונים כנגדו והשפעות על התנודתיות המוגברת בשוקי ההון.

הלימות ההון של החברה בולטת לטובה ביחס לדירוג אולם צרכי הדיבידנדים של בעלת השליטה מעיבים על בניית הכרית ההונית

על פי מודל ההון של מידרוג, לחברה קיים עודף הון מותאם סיכון בולט לטובה ביחס לדירוג הנוכחי וביחס לענף, כאשר החברה עומדת בתרחיש הקיצון החמור ביותר מתוך חמישה תרחישים, על בסיס נתוני ה- 31 במרץ 2021. הסיכונים העיקרים אליהם חשופה החברה, כפי שנתפס במודל שלנו, נובעים מסיכונים ביטוחיים בענפי הרכב וסיכוני שוק בקשר עם תיק ההשקעות של החברה. אל מול סיכונים אלה לחברה כרית הונית כלכלית ליום ה- 31 במרץ 2020 בהיקף של כ- 828 מיליון ₪ (בניטרול דיבידנד בהיקף של 110 מיליון ₪) ו-EPIFP מותאם (בשיעור השענות של 60%) בהיקף של כ- 630 מיליון ₪.

כבחינה משלימה לא מבוססת משקולות סיכון למינוף המבטח, אנו בוחנים את יחס ההון למאזן מותאם (ללא נכסים עבור חוזים תלוי תשואה) בנטרול 10% מהנכסים בסיכון, המשקפים שחיקה צפויה בשווי הנכסים בתרחישים מחמירים יותר. יחס זה עמד ליום ה- 31 במרץ 2021 על כ-14.2%, שיעור בולט לטובה לדירוג , המגלם שיפור לעומת שנים אחרונות כתוצאה מבניית הכרית ההונית (ללא חלוקת דיבידנד בסך 110 מיליון שהוצהר במאי 2021). יחס זה יושפע בטווח התחזית מהמשך גידול בפעילות, כאשר פוטנציאל בניית הכרית ההונית יהיה מתון ביחס לשנה האחרונה לאור הערכתנו לחלוקת דיבידנדים בטווח התחזית, ועל כן אנו צופים כי יחס זה ישחק מעט בטווח התחזית אך צפוי להיוותר הולם ביחס לדירוג, בהתאם לשנים האחרונות.

הלימות ההון הבולטת לטובה של החברה משתקפת גם בעודפי הון משמעותיים ביחס לדירקטיבת סולבנסי 2, כאשר יחס כושר הפירעון (SCR) ליום ה- 31 בדצמבר 2020 עמד על כ- 152% ללא התחשבות בהוראות לתקופת הפריסה, וכ-194% מההון הנדרש בתקופת הפריסה, לאותו מועד. יחס זה גבוה משמעותית גם מהדרישה הרגולטורית וכן בפער ניכר מיעד הדירקטוריון לצורך חלוקת דיבידנד (120%) המייצג עודף הון ביחס ליעד בהיקף של כ-323 מיליון ₪, כאשר מידרוג מצפה כי החברה תמשיך לפעול לשמירת מרווח ביטחון אל מול החסם הרגולטורי.

יחד עם זאת, נציין כי דירקטוריון החברה אישר מדיניות דיבידנד לפיה החברה תחלק דיבידנדים בסך שלא יפחת מ-50% מרווחיה השנתיים, ובכפוף ליעד הדירקטוריון והדרישה הרגולטורית (יחס כושר הפירעון לא ירד מ-100%, ללא התחשבות בהוראות הפריסה, לאחר חלוקת הדיבידנד). בהתאם לכך, דירקטוריון החברה הצהיר במאי 2021 על חלוקת דיבידנד בהיקף של כ-110 מיליוני ₪ בגין רווחי 2020, ואנו צופים המשך חלוקת דיבידנדים בטווח התחזית, בהתאם למדיניות הדיבידנד בחברה כאמור.

להערכתנו, החברה תבנה בשוליים את כרית ההון ותשמר יחס סולבנסי 2 בולט לטובה, זאת בשל פוטנציאל יצור רווח הולם, והמשך חלוקת דיבידנדים מהרווח הנקי גם בשל צרכי בעלת השליטה. יחד עם זאת, נציין כי חלוקת דיבידנדים משמעותית מעבר להערכתנו, אשר תשחק את בסיס ההון, עלולה להשפיע לשלילה על הדירוג.

פרופיל הנזילות נמוך ביחס לדירוג בשל תמהיל הפעילות; גמישות פיננסית הולמת הנתמכת ביחסי סולבנסי 2

להערכתנו, פרופיל הנזילות של החברה נמוך ביחס לדירוג ומשתקף ביחס שוטף של פי 1.1 בין מלאי הנכסים הנזילים המשוקללים לבין ההתחייבויות הביטוחיות והפיננסיות הצפויות להיפרע בטווח זמן הקצר. זאת לאור תמהיל העסקים של החברה, המוטה ביטוח כללי, שבו באופן טבעי רוב ההתחייבויות צפויות להיפרע בטווח זמן זה. בטווח התחזית, אנו מעריכים פירעון מוקדם של אג"ח סדרה ד' בשנת 2022 בסך של כ-175 מיליון ₪ וגיוס חוב בהיקף דומה, כך שהחברה תמשיך להערכתנו להישאר קרובה למגבלת ההכרה הרגולטורית במכשירי הון רובד 2 (40% מה- SCR).

לחברה גמישות פיננסית הולמת לדירוג ונתמכת ביחסי סולבנסי 2 גבוהים משמעותית מהדרישה הרגולטורית ומיחס שירות ריבית בולט לטובה, נוכח יכולת יצור רווחים שוטפים, אך מנגד מושפעת לשלילה מיחס מינוף מאזני (חוב ל- CAP) גבוה יחסית של כ-41% ליום ה- 31 במרץ 2021, אולם מהווה שיפור ביחס למועד המעקב הקודם (כ-48% ביוני 2020) כתוצאה מבניית הכרית ההונית (ללא התחשבות בחלוקת דיבידנד בהיקף של 110 מיליון ₪ במאי 2021). יחס זה צפוי להישחק מעט, כתוצאה מהנחתנו לקצב בניה מתון יחסית של הכרית ההונית לאור הנחת חלוקת דיבידנדים בהיקף גבוה מהרווח הכולל, בטווח התחזית.

שיקולים מבניים

מאפייני המכשירים הנחותים

בהתאם למתודולוגיה של מידרוג, העוגן לדירוג החובות הנחותים (משני מורכב והון רובד 2) הינו דירוג האיתנות הפיננסית של המבטח (IFS), ממנו אנו מבצעים התאמת דירוג לסיכון האשראי של מכשיר החוב הנחות לפי מאפייניו החוזיים. אנו מפחיתים שתי רמות דירוג (נוטשים) מה- IFS של המבטח לדירוג הון משני מורכב/רובד 2. הפחתת הנוטשים מגלמת את הנחיתות המשפטית-חוזית של חובות אלו ביחס ל-IFS, ואת השפעת מנגנוני ספיגת ההפסדים הגלומים בהם (בטריגר החוזי ל-"נסיבות משהות", או לפי שיקול דעת המפקח על הביטוח). עבור מכשירי הון רובד 2, אנו מעריכים כי אי הוודאות לגבי הסבירות להגעה ל"נסיבות המשהות" הינה נמוכה בפער מהותי מיחס כושר הפירעון הנוכחי והצפוי של החברה, ולפיכך היא לא גולמה בהורדת נוטש נוסף. "נסיבות משהות" מוגדרות על פי חוזר סולבנסי כיחס כושר פירעון העומד על כ-80% מיחס כושר הפירעון הנדרש בתקופת הפריסה לאחר התאמת תרחיש מניות.יחס כושר הפירעון של החברה בתקופת הפריסה עמד על כ-194% נכון ל-31 בדצמבר 2020.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay