מידרוג מותירה על כנו דירוג מנפיק Baa1.il, לחברת אלומיי קפיטל בע"מ (להלן: "החברה" או "אלומיי קפיטל"). אופק הדירוג יציב.

שיקולים עיקריים לדירוג

במסגרת הדירוג נלקחו בחשבון, בין היתר, השיקולים הבאים:

(1) החברה פועלת בעיקר בענף ייצור החשמל באמצעות אנרגיות מתחדשות, בארץ ובעולם, המוערך על ידי מידרוג כבעל סיכון בינוני. עיקר הסיכון נובע מחשיפה לאסדרה במקטע הייצור וחשיפה למחירי השוק, במדינות בהן פועלת החברה;

(2) אסטרטגיית רכישות ומבנה מימון פרויקטאלי (בד"כ בחוב Non-Recourse), המספק תעריפים קבועים בהסכמים ארוכי טווח, התומכים בוודאות תזרים המזומנים של החברה מחד, ומאידך, גורמים ליחסי כיסוי איטיים הנובעים מחוב פרויקטאלי ארוך;

(3) חסמי הכניסה לענף ייצור החשמל באמצעות אנרגיות מתחדשות הינם נמוכים ביחס לענף ייצור החשמל באמצעות תחנות כוח פוסיליות, המאופיין בחסמי כניסה גבוהים, הנובעים בין היתר, מהשקעות הוניות משמעותיות, לצד מורכבות טכנולוגית והנדסית;

(4) הסביבה הרגולטורית במדינות בהן פועלת החברה, לצד הסכמי מכירת אנרגיה ארוכי טווח מול לקוחות קצה חזקים, יוצרים ודאות יחסית בקשר עם יציבות תזרים המזומנים הצפוי, לטווח ארוך;

(5) מגמת הצמיחה המאפיינת את ענף האנרגיות המתחדשות בארץ ובעולם, הנתמכת בקביעת יעדים לקידום אנרגיות מתחדשות;

(6) נתח השוק וגודלה של החברה הינו קטן ביחס לקבוצת הייחוס בענף, אך נציין כי גדל משמעותית עם תחילת ההפעלה המסחרית של פרויקט טלאסול (להלן: "טלאסול"), וצפוי להמשיך לצמוח בטווח הקצר-בינוני, עם הפעלתם המסחרית של פרויקטים נוספים בספרד ובאיטליה עד סוף שנת 2023, לצד פוטנציאל צמיחה נוסף באמצעות צבר מהותי של פרויקטי PV נוספים;

(7) החברה מציגה שיעורי רווחיות תפעולית נמוכים יחסית, בין היתר, עקב רכיב גבוה של הוצאות פיתוח;

(8) חשיפה לשווקים הפיננסיים, לריביות וסיכוני האשראי של המדינות בהן פועלת החברה (איטליה, ספרד, הולנד וישראל), לצד חשיפה לשערי חליפין, הממותנת בחלקה על ידי עסקאות גידור;

(9) נכון למועד הדוח, עיקר התזרים התפעולי של החברה נובע מטלאסול, ופרויקטי ה-PV בהם החברה מחזיקה בספרד וישראל ופרוייקטי הביוגז בהולנד. בטווח הקצר-בינוני, פעילות החברה בסקטור ה-PV צפויה להמשיך לצמוח, עם השלמת הקמתם של פרויקטים נוספים בספרד ובאיטליה. השלמת טלאסול הגדילה מהותית את ריכוזיות הפעילות והתזרימים מספרד, זאת, עד להבשלת פורטפוליו פרויקטים מהותי חדש באיטליה;

(10) יכולת ייצור ההכנסות טובה, לאור ההפעלה המסחרית של טלאסול, לצד שיפור צפוי עם השלמתם של הפרויקטים שבהקמה;

(11) לחברה תכנית השקעות רב שנתית מהותית, הכוללת בעיקר את הקמת פרויקט האגירה השאובה בצוק מנרה (להלן "פרויקט מנרה"), וכן פרויקט PV נוסף בספרד, הנמצאים בשלבי הקמה, ופורטפוליו פרויקטים חדש באיטליה. על פי תחזית החברה, הוצאות ה-Capex בשנים 2023-2021 צפויות לעמוד על כ-500 מיליון אירו, לרבות מימון פרויקטים ברמת החברות המוחזקות;

(12) רמת המינוף המאזני של החברה נכון לסוף חודש מרץ 2021 הינה סבירה, אולם צפויה לעלות בטווח הקצר-בינוני, בשל הקמתו של פרויקט מנרה וייזום של פרויקטים נוספים. עם זאת, אנו מניחים כי החברה תאזן את רמת המינוף על ידי גיוסי הון, בהתאם לצרכיה השוטפים, עם התקדמות תוכנית ההשקעות;

(13) המדיניות הפיננסית בקשר עם החזקת יתרות נזילות תומכת בדירוג, כאשר נכון ליום 31.03.2021, עמדו היתרות הנזילות על כ-105 מיליון אירו, ובטווח הקצר-בינוני צפויה החברה להחזיק רמת מזומנים מינימלית של לפחות 40-30 מיליון אירו;

(14) לחברה גמישות פיננסית טובה, המתבטאת, בין היתר, בנגישותה לבנקים ולשוק ההון;

(15) נחיתות מבנית ותזרימית של החברה ביחס לחובותיה הבכירים ברמת הפרויקטים בהם היא מחזיקה.

בהתאם לתרחיש הבסיס של מידרוג, תתמקד החברה בטווח הקצר בהשלמת פיתוח פרויקטים בספרד ובאיטליה, אשר צפויים להתחיל בהפעלה מסחרית בשנים 2023-2021, ובמקביל לכך, תקדם את הקמתם של פרויקטים נוספים בישראל, ספרד ואיטליה. בהתאם להנחות אלו, היקף ה-EBITDA המתואם צפוי לעמוד על כ-20 מיליון אירו בשנת 2021, זאת בעיקר לאור הפעלת טלאסול, ובשנים 2023-2022, לאחר הפעלת פרויקטים נוספים בספרד ואיטליה, צפוי פרמטר זה לנוע בין 40-25 מיליון אירו. כמו כן, היקף המקורות מפעולות (FFO) בשנים אלו צפוי לנוע בטווח שבין 25-15 מיליון אירו. בד בבד, יחסי הכיסוי של החברה בשנים הקרובות צפויים להיות איטיים ביחס לרמת הדירוג, גם לאחר הפעלת טלאסול והפרויקטים הנוספים אשר בתכנית ההשקעות, בין היתר, עקב הכללת החוב הפרויקטלי שיילקח בגין פרויקט מנרה. כמו כן, הנחנו כי רמת המינוף של החברה, כפי שמשתקפת ביחס ההון למאזן תעלה, ותנוע בטווח שבין 21%-25%. בנוסף, בהתאם להצהרות הנהלת החברה, נלקח בחשבון כי החברה לא צפויה לחלק דיבידנדים לבעלי המניות בשנים בהן היא תמצא בתכנית השקעות נרחבת.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור מהותי ברמת המינוף וביחסי הכיסוי.

הגדלת פיזור תזרימי המזומנים בנכסי בסיס איכותיים.

גורמים אשר יכולים להוביל להורדת הדירוג:

שינוי בפרופיל הסיכון הענפי, לרבות הרעה בסביבה הרגולטורית התומכת.

הרעה משמעותית ביחסי המינוף, האיתנות הפיננסית ויחסי כיסוי החוב, ביחס לתרחיש הבסיס של מידרוג.

פירוט השיקולים העיקריים לדירוג

פרופיל סיכון הפעילות מאופיין ברמה בינונית, נהנה מרגולציה תומכת, הכוללת יעדי ייצור באנרגיות מתחדשות ואסדרה תעריפית

החברה פועלת בענף ייצור החשמל באמצעות אנרגיות מתחדשות, באירופה ובישראל, באמצעות הפרויקטים בהם היא מחזיקה, אשר מומנו ברובם במימון פרויקטאלי (חוב בכיר, Non-Recourse). פעילות החברה נשענת לרוב על רגולציה תומכת, במסגרתה קיימת התחייבות של חברת חשמל / חברות הולכה מקומיות ו/או גורם חיצוני אחר לרכוש את מרבית או את כל החשמל המיוצר בפרויקטים הרלוונטיים (Off-taker) למשך תקופה ארוכה, במסגרת הסכמי PPA. בהתאם לכך, ענף ייצור החשמל באמצעות אנרגיות מתחדשות מוערך על ידי מידרוג כבעל סיכון בינוני, הנובע בעיקר לאור חשיפה גבוהה לאסדרה במקטע הייצור וחשיפה למחירי השוק, במדינות בהן פועלת החברה. כמו כן, ניכר כי הרגולטורים (בארץ ובחלק מן השווקים בעולם) מקדמים מעבר לאסדרה חדשה המעודדת תחרות גבוהה יותר, במקטע זה, תוך הפחתת הגנות הינוקא. גורמים הממתנים סיכון זה, הינם קיומה של רגולציה תומכת, המלווה בתכניות ויעדי ייצור באנרגיות מתחדשות לטווח הקצר-בינוני, ויוצרת ודאות תזרימית ושקיפות, אשר הולמות את רמת הדירוג.

מסגרת רגולטורית תומכת באזורי הפעילות, הנשענת על הסכמי מכירת אנרגיה ארוכי טווח, מול לקוחות קצה איכותיים

פעילות הליבה של החברה הינה ייצור חשמל באנרגיות מתחדשות וקונבנציונאליות במדינות שונות, אשר לכל אחת מהן מסגרת רגולטורית שונה ביחס לענף. מתקנים לייצור אנרגיה מהווים תשתית חיונית ונדבך משמעותי במשק החשמל, מעוגנים לרוב בהסכם PPA מול מנהל המערכת המקומי, ולהערכתנו תורמים רבות ליציבותה התזרימית של החברה. עיקר ההכנסות של החברה נובעות ממתקני ה-PV בהם היא מחזיקה וממתקני הביוגז שבבעלותה. ההכנסות ממתקנים אלה מתבססות, בין היתר, על תשלומים מגופים ממשלתיים ופרטיים, ופגיעה באיתנות הפיננסית של גופים אלה עשויה להשפיע באופן ישיר או עקיף על ההכנסות מפעילות זו. בישראל, ענף החשמל מאנרגיות מתחדשות הינו מוגדר וקבוע לאורך תקופת הרישיון, ואילו בתחנות הכוח הפוסיליות קיימת חשיפה לשינויים ברכיב הייצור. בספרד, ההכנסות מהמתקנים אשר תחת אסדרה תעריפית נקבעים עבור כל מתקן בעת החיבור לרשת החשמל, ומורכבים משלושה רכיבים: תפעול, השקעה ומחירי Spot. בהולנד, הכנסות החברה מורכבות ממספר רכיבים, הן על ייצור הגז בתהליך והן על ייצור החשמל, תשלום מהספק עבור פינוי ה"זבל", שמקוזז במחיר שמועבר לספק עבור פינוי הבוצה, ותעודות ירוקות עבור ייצור גז וחשמל, אותן היא מממשת בעת מכירתן.

פורטפוליו קטן יחסית בעל גיוון מקורות אנרגיה ופיזור גיאוגרפי, וצפי להמשך גידול של סך המגה-וואט בטווח הקצר

החברה פועלת כיזם, מפתח ובעלים של מתקנים לייצור חשמל ממקורות אנרגיה מתחדשת. המודל העסקי מבוסס על השקעה בייזום והקמת פרויקטים, והחזר ההשקעה מתוך ההכנסות ממכירת החשמל לרשת החשמל ו/או ממימוש הנכסים שברשותה, על ידי מכירת זכויותיה במתקנים. הפרויקטים ממומנים באמצעות שילוב של רכיב הון עצמי ורכיב חוב, על ידי מימון בנקאי (רמת הפרויקט) ו/או ציבורי (בסולו). לחברה ניסיון הולם במימון פרויקטים בארץ ובעולם, בשיתוף ובשילוב עם תאגידים בנקאיים מקומיים ובינלאומיים וגופים מוסדיים. החברה מתמקדת כיום בשלבי הפיתוח, מימון, הקמה והפעלה של הפרויקטים. בשוק הישראלי, החברה רכשה כ-9.4% מתחנת הכוח דוראד וכן את מתקן ה-PV בתלמי יוסף. בפרויקט מנרה החברה פועלת לאורך כל שרשרת הערך של שלבי הייזום הפיתוח והרישוי של הפרויקט. בשוק הבינלאומי, בשנת 2017, רכשה החברה את הזכויות בפרויקט טלאסול והחלה בתהליך הייזום והפיתוח של הפרויקט. סך המגה-וואט המיוצרים בפרויקט טלאסול מהווה מעל 50% מסך חלקה היחסי של החברה בפרויקטים שלה. נציין, כי בטווח הקצר, שיעור זה צפוי לרדת. בנוסף, החברה מקדמת בימים אלו ייזום ופיתוח של פרויקטי PV רבים בספרד ובאיטליה, אשר חלקם צפויים להתחיל בהפעלה מסחרית במהלך 2023-2022 תחילת הקמתם צפויה בטווח הקצר-בינוני.

נתח שוק קטן יחסית, לצד פיזור לקוחות בעלי איתנות פיננסית גבוהה וחשיפה גבוהה לפרויקט יחיד בטווח הקצר-בינוני

נתח השוק בו מחזיקה החברה הינו מצומצם ביחס לקבוצת הייחוס, כאשר בבעלותה פרויקט תלמי יוסף בהיקף של 9 מגה-וואט. בנוסף, לחברה פרויקטי PV בהיקף של כ-7.9 מגה-וואט בספרד, פרויקטי ביו-גז בהיקף של כ-19 מגה-וואט בהולנד, ופרויקט טלאסול בספרד בהיקף של כ-300 מגה-וואט. נכון למועד הדוח, לקוחות החברה הינם חברת החשמל לישראל בע"מ (להלן: "חברת החשמל" ו/או "חח"י") וכן רשויות החשמל המקומיות בספרד והולנד, אשר רוכשות את החשמל והגז ממתקני ה-PV והביו-גז, בהתאמה, שבבעלות החברה. בדצמבר 2020 פרויקט טלאסול החל בהפעלה מסחרית, כאשר בנוסף החברה חתמה על עסקת גידור למחיר החשמל מול חברת אנרגיה בינלאומית מובילה, הפועלת בלמעלה מ-40 מדינות. עסקת הגידור מתייחסת לכ-80% מסך ייצור החשמל בפרויקט, שיימכר במחיר מוסכם מראש לתקופה של 10 שנים, כאשר החשמל שייוצר בפרויקט צפוי להימכר במחיר השוק במועד המכירה. הסכם הגידור קובע כי אם מחיר השוק ירד מתחת למחיר שנקבע בהסכם מכירת החשמל, ספקית הגידור תשלם לטלאסול את ההפרש בין מחיר השוק למחיר שנקבע. היה ומחיר השוק יהיה גבוה מהמחיר שנקבע, טלאסול תשלם לספקית הגידור את ההפרש בין מחיר השוק והמחיר שנקבע. ההסכם צפוי לגדר את רוב הסיכונים הנובעים מהתנודתיות במחירי החשמל בשוק, בכך שיאפשר לטלאסול להבטיח רמת הכנסות קבועה, עבור ייצור החשמל המכוסה בהסכם. פרויקט זה צפוי להוות בין 65%-40% מה-EBITDA בשנים הקרובות. להערכתנו, עסקת הגידור ממתנת באופן מהותי את החשיפה הגבוהה להכנסות כה משמעותיות מנכס תפעולי מהותי זה.

גידול משמעותי בהכנסות החברה בטווח הקצר בעקבות הפעלת טלאסול ובטווח הארוך מיתון החשיפה התזרימית לפרויקט טלאסול עם הפעלת פרויקטים נוספים בספרד ואיטליה

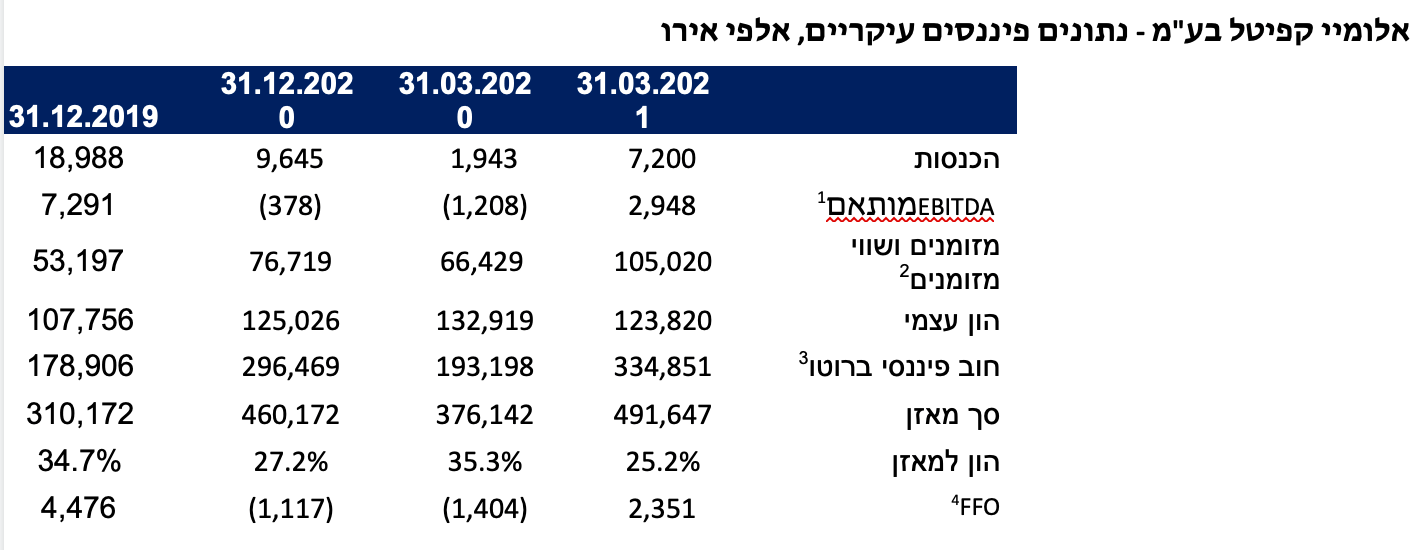

החברה נמצאה בתהליך צמיחה בשנים האחרונות, עקב אסטרטגיית הפעילות והאצת רכישות וייזום פרויקטים, כולל, בין היתר, רכישת מתקני הביו-גז בהולנד, מתקן ה-PV בתלמי יוסף וייזום פרויקטי PV נוספים באיטליה וספרד. בשנת 2020 עמדו הכנסות החברה על כ-10 מיליון אירו לעומת כ-19 מיליון אירו בשנת 2019 וכ-18 מיליון אירו בשנת 2018. בעקבות תחילת ההפעלה המסחרית של טלאסול בסוף שנת 2020, וכן פרויקטי נוספים בספרד ובאיטליה צפויות ההכנסות החשבונאיות לגדול ולנוע בשנים 2023-2021 בטווח שבין 66-40 מיליון אירו.

החברה מציגה שיעורי רווחיות תפעולית נמוכים ביחס לקבוצת הייחוס בענף

שיעור הרווחיות התפעולית של החברה נשחק בשנים האחרונות, בין היתר, כתוצאה מהוצאות פיתוח פרויקטים מהותיות של מנרה, טלאסול וצבר הפרויקטים החדש באיטליה ובספרד ובשל שיעורי רווחיות נמוכים בפעילות הביו-גז בהולנד. בשנים 2023-2021 אנו מצפים לראות שיפור מהותי של שיעורי הרווחיות התפעולית, בין היתר, לאור התחלת ההפעלה המסחרית של פרויקט טלאסול, שיפור בפעילות פרויקטי הביו-גז וקיטון בהוצאות הפיתוח.

מגמת עלייה במינוף המאזני בשנים הקרובות, עקב ייזום פרויקטים מהותיים

החברה פועלת דרך החזקה בחברות פרויקטים, אשר מבנה החוב המקובל בהן מאופיין במינוף משמעותי, אשר נע בטווח שבין 60%-80%. רמת המינוף המאזני של החברה, נמצאת בשנים האחרונות במגמת עלייה, כפי שמשתקף ביחס ההון למאזן, מ-56% בסוף שנת 2016 לכ-25% נכון ליום 31.03.2021. מגמת העלייה במינוף הינה בעיקר תוצאה של רכישת פרויקטים (רכישת פרויקט ביו-גז נוסף בהולנד) וייזום פרויקטים חדשים (בעיקר טלאסול ופרויקט אגירה שאובה במנרה), אשר כללו הוצאות מהותיות בפיתוחם והגדלת החוב המאוחד. לפי תרחיש הבסיס של מידרוג יחס ההון למאזן צפוי לנוע בשנים הקרובות בטווח של בין 21%-25%.

צפי לתזרים מזומנים חופשי שלילי בזמן הקצר בעקבות השקעות מהותיות בהקמת פרויקטים חדשים בספרד, איטליה ובפרויקט מנרה

בשנים האחרונות התזרים השוטף (CFO) נע בין תזרים שלילי של כ-5.8 מיליון אירו בשנת 2020 לבין תזרים חיובי של כ-6.5 מיליון אירו בשנת 2018, בין היתר, עקב שינויים בסעיפי ההון החוזר ובהוצאות המימון. בעקבות ההפעלה המסחרית של טלאסול ופרויקטים נוספים בספרד ואיטליה, בין השנים 2021 ו-2022, צפוי התזרים השוטף לנוע בין 13-10 מיליון אירו. בשנים 2023-2021, סך ההשקעות ההוניות (Capex) של החברה צפויות לנוע בטווח של בין 100 ל-230 מיליון אירו, כתוצאה מהקמת פרויקט אגירה שאובה במנרה והפרויקטים החדשים באיטליה וספרד. אנו רואים את תקופת ההקמה של פרויקטים בהיקפים משמעותיים בשנים אלו כגורם סיכון בדירוג החברה. עיכובים בהפעלות מסחריות או גידול בתקציבי ההקמה של הפרויקטים, עלולים להביא לפגיעה בדירוגה. תזרים המזומנים החופשי (FCF) יושפע באופן מהותי בשנים 2023-2021 מהקמת פרויקט אגירה שאובה במנרה והפרויקטים הנוספים בספרד ואיטליה וצפוי בשנים 2023-2021 להיות שלילי, ולנוע בטווח שבין 200-90 מיליון אירו. נציין, כי בשנים 2021-2017 לא חולקו דיבידנדים, ועל פי הצהרות הנהלת החברה, לא צפויה חלוקת דיבידנדים לבעלי המניות של החברה בשנים הקרובות, כל עוד החברה נמצאת במהלך תכנית השקעות רחבה.

יחסי כיסוי איטיים ביחס לרמת הדירוג

יחסי הכיסוי של החברה הורעו מהותית בשנים 2020-2019 ואינם תואמים כיום את רמת הדירוג. הרעה זו נובעת, בין היתר, מאיחוד מלא של החוב הפרויקטאלי בפרויקט טלאסול, אשר בו החברה מחזיקה 51%, רווחיות נמוכה בפרויקטי הביו-גז ביחס לחוב הפיננסי שנלקח בגינם ומהוצאות פיתוח מהותיות. בנוסף, מכירת פורטפוליו ה-PV באיטליה בסוף 2019 הביאה לירידה ניכרת בתזרימים התפעוליים וביחסי הכיסוי. הדבר בא לידי ביטוי, בין היתר, ביחס חוב ל-FFO, אשר נע בשנים 2018-2017 בטווח שבין 20.8-17.5 ונחלש מהותית בשנים 2020-2019, לאור ייצור FFO זניח. בשנים 2023-2021 צפוי היחס לרדת חזרה לטווח של בין 25.0-23.0, אשר עודנו חלש ביחס לרמת הדירוג. ראוי לציין, כי צמיחתה המואצת של החברה באמצעות ייזום ומימון של פרויקטים חדשים מאטה את יחסי כיסוי החוב באופן מהותי, אולם אנו מצפים כי עם כניסתם בשנים הקרובות של הפרויקטים שבתכנון ובהקמה להפעלה המסחרית, קצב יחסי הכיסוי ישתפר מהותית.

מדיניות של החזקת יתרות נזילות גבוהות וגמישות פיננסית הולמת

לאורך שנות פעילותה, מחזיקה החברה יתרות נזילות גבוהות ביחס למאזנה הכולל. נתון זה משקף את מדיניותה בקשר עם שמירת יתרות נזילות מספקות. מדיניות החברה כיום הינה לשמירה של יתרות נזילות מינימליות של 40-30 מיליון אירו במאוחד, כאשר סכום זה אמור לשקף תשלומי קרן וריבית למחזיקי אגרות החוב של החברה למשך תקופה של בין שנה וחצי לשנתיים לפחות בשנים הקרובות. נציין כי בהתאם לתרחיש הבסיס של מידרוג, בשנת 2023 יתרת הנזילות במאוחד צפויה להיות נמוכה ביחס למדיניות הנזילות של החברה, אולם בהתאם למדיניות בשנים האחרונות אנו צופים כי החברה תשמור על יתרת נזילות מספקת בהתאם לאופי פעילותה, אשר דורשת רמת נזילות גבוהה לצורך השקעות. להערכתנו, גמישותה הפיננסית של החברה הינה טובה, ומתבטאת, בין היתר, בנגישותה לשוקי ההון והחוב, כפי שבא לידי ביטוי בגיוס ההון בסך של כ-22 מיליון אירו במחצית הראשונה של 2020, הרחבת אג"ח סדרה ג' בסך של כ-38 מיליון אירו באוקטובר 2020, הרחבת אג"ח סדרה ג' בסך של כ-25 מיליון אירו והנפקת אג"ח להמרה (סדרה ד') בסך של כ-15 מיליון אירו, אשר בוצעו בפברואר 2021. כמו כן, החברה עומדת באמות המידה הקיימות מול מחזיקי סדרות האג"ח שלה במרווחים גבוהים. בנוסף, החברה מציגה רמת מינוף נמוכה ברמת החברה סולו והחברה צפויה להציג יחס מקורות לשימושים של בין 1.8-1.2 בשנים 2021-2022. עם זאת, לחברה ישנה חשיפה למט"ח ברמת הסולו, עקב גיוסים ופירעונות של אג"ח בשוק המקומי בש"ח, מול תקבולים מהותיים באירו, וזאת בהמשך להתחזקות השקל ומגמת החלשות כללית של האירו בשנים האחרונות. חשיפה זו צפויה להתגבר עקב השפעת התזרימים המהותיים מפרויקט טלאסול ופרויקטים נוספים בספרד ואיטליה. נציין כי חשיפה זו ממותנת בחלקה על ידי עסקאות גידור.

שיקולים נוספים לדירוג

נחיתות מבנית ותזרימית של החברה ביחס לפרויקטים בהם היא מחזיקה

לחברה קיימת נחיתות מבנית ותזרימית בשל החזקתה בחברות פרויקטים בעלי חובות בכירים ברובם, כולל ריכוזיות מהותית של תזרימי המזומנים הצפויים לעלות מפרויקט טלאסול. נכסי הבסיס בחברות אלו, לרבות התזרימים הנובעים מהן, משועבדים בד"כ בשעבוד ראשון לטובת המממנים של החובות הבכירים. כמו כן, חלוקות העודפים מחברות הפרויקטים כפופות לעמידה בתנאים לחלוקה.

אי חלוקת דיבידנדים בטווח הקצר-בינוני

בהתאם לדברי החברה, היא אינה צפויה לחלק דיבידנדים בשנים הקרובות, כל עוד החברה נמצאת במהלכה של תכנית השקעות מהותית. להערכתנו, הצהרה זו של הנהלת החברה מקטינה אי ודאויות לגבי היקפי המקורות לשירות החוב ותומכת בדירוג החברה.

Image by Photo Mix from Pixabay

Image by Photo Mix from Pixabay